La retraite est l'une des préoccupations majeures des Français. Pourtant, le système de retraite français reste mal compris par la majorité des actifs. Ce guide complet a pour objectif de vous donner toutes les clés pour comprendre, anticiper et optimiser votre future pension.

Comprendre le système de retraite français#

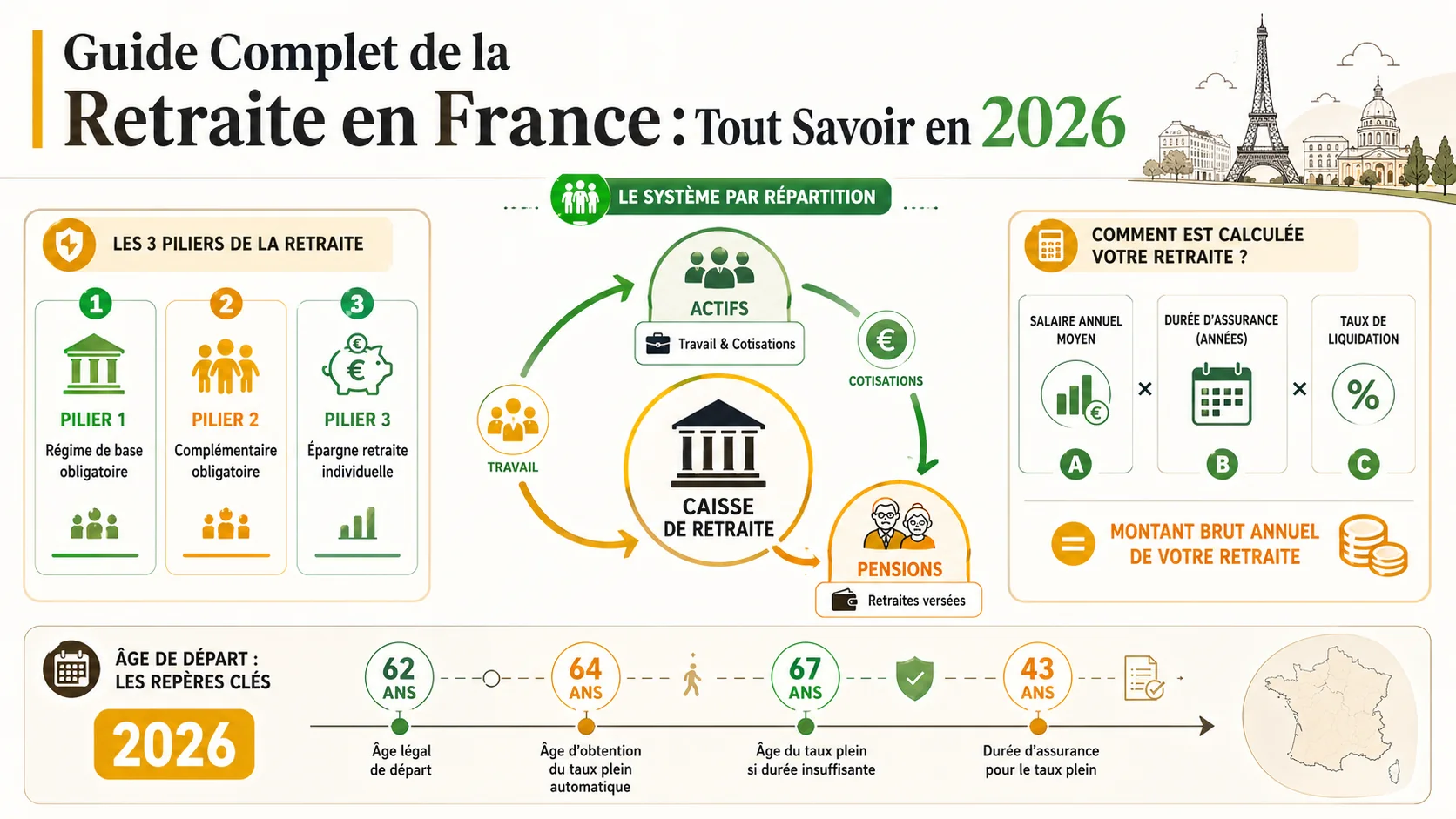

Le système de retraite français est fonde sur le principe de répartition : les cotisations des actifs financent directement les pensions des retraites actuels. Contrairement à un système par capitalisation ou l'argent serait épargne et investi pour vous, vos cotisations sont immédiatement redistribuees.

Les trois piliers de la retraite#

La retraite française s'organise autour de trois piliers complémentaires :

Premier pilier : La retraite de base obligatoire

Gérée par la CNAV (Caisse Nationale d'Assurance Vieillesse) pour les salariés du privé, elle represente le socle de votre future pension. Son calcul repose sur une formule prenant en compte votre salaire annuel moyen et votre durée de cotisation.

Pour approfondir ce sujet, consultez notre guide complet sur le fonctionnement de la retraite en France.

Deuxième pilier : La retraite complémentaire obligatoire

Pour les salariés du privé, c'est l'Agirc-Arrco. Ce régime fonctionne par points : chaque année, vos cotisations vous permettent d'acquerir des points qui seront convertis en pension lors de votre départ.

Decouvrez les spécificités pour les cadres dans notre guide sur la retraite des cadres.

Troisieme pilier : L'épargne retraite volontaire

C'est le seul pilier ou vous constituez un véritable patrimoine personnel : PER (Plan d'Épargne Retraite), assurance-vie, PEA. Contrairement aux deux premiers piliers, cet argent vous appartient et peut être transmis à vos héritiers.

Notre guide sur l'épargne retraite vous explique comment optimiser ce pilier.

Le ratio actifs/retraites : le defi démographique#

Le système par répartition dépend directement de la demographie. En 1960, il y avait 4 actifs pour 1 retraite. Aujourd'hui, ce ratio est tombe a environ 1,7. Les projections du Conseil d'Orientation des Retraites (COR) indiquent qu'il pourrait atteindre 1,3 en 2050.

Cette évolution démographique explique les réformes successives et les inquiétudes sur la soutenabilite du système actuel.

Calcul de votre pension de retraite#

Comprendre comment sera calculée votre pension est essentiel pour anticiper vos revenus futurs et prendre les bonnes décisions.

La formule du régime de base#

La pension de retraite de base suit cette formule :

Pension = SAM x Taux x (Durée d'assurance / Durée de référence)

- SAM : Salaire Annuel Moyen des 25 meilleures années

- Taux : 50% au maximum (taux plein)

- Durée d'assurance : vos trimestres valides

- Durée de référence : trimestres requis selon votre generation (166 a 172)

Pour des simulations concrètes selon votre salaire :

- Retraite avec 1 800 euros brut

- Retraite avec 2 000 euros brut

- Retraite avec 3 000 euros brut

- Retraite avec 4 000 euros brut

- Retraite avec 6 000 euros brut

Les 25 meilleures années#

Le Salaire Annuel Moyen (SAM) est calcule sur vos 25 meilleures années de revenus, dans la limite du plafond de la Sécurité sociale. Ces salaires sont revalorises pour tenir compte de l'inflation.

Conseil

Le système de points Agirc-Arrco#

Votre retraite complémentaire fonctionne différemment. Tout au long de votre carrière, vous accumulez des points. Au moment de la retraite, ces points sont multiplies par la valeur de service pour determiner votre pension complémentaire.

En 2025 :

- Prix d'achat du point : 19,6321 euros

- Valeur de service du point : 1,4159 euros par an

Pour en savoir plus sur le calcul detaille, consultez notre guide sur le calcul de la retraite selon le salaire.

L'âge de départ à la retraite#

La réforme des retraites de 2023 a profondement modifie les règles d'âge de départ. Voici ce que vous devez savoir.

Les nouveaux âges légaux#

Depuis la réforme 2023, l'âge légal de départ augmente progressivement :

| Année de naissance | Âge légal | Trimestres requis |

|---|---|---|

| 1961 (sept-dec) | 62 ans 3 mois | 169 |

| 1962 | 62 ans 6 mois | 169 |

| 1963 | 62 ans 9 mois | 170 |

| 1964 | 63 ans | 171 |

| 1965 | 63 ans 3 mois | 172 |

| 1966 | 63 ans 6 mois | 172 |

| 1967 | 63 ans 9 mois | 172 |

| 1968 et après | 64 ans | 172 |

Pour une analyse complète de ces changements, lisez notre guide sur la réforme des retraites 2023.

Décote et surcote#

La décote pénalise les départs anticipes sans tous les trimestres requis. Elle reduit votre pension de 1,25% par trimestre manquant, de façon permanente.

La surcote recompense ceux qui travaillent au-dela du taux plein : +1,25% par trimestre supplémentaire, sans limite.

Consultez nos simulations par âge :

- Preparer sa retraite à 55 ans

- Preparer sa retraite à 50 ans

- Preparer sa retraite à 45 ans

- Preparer sa retraite à 40 ans

Les départs anticipes#

Certains dispositifs permettent de partir avant l'âge légal :

- Carrières longues : départ anticipe si vous avez commence à travailler avant 16, 18, 20 ou 21 ans

- Pénibilité : points C2P convertibles en trimestres

- Handicap : conditions spécifiques d'âge et de durée

- Inaptitude : départ possible a 62 ans au taux plein

Répartition vs Capitalisation#

L'un des debats majeurs autour de la retraite concerne le mode de financement. La France a fait le choix historique de la répartition, mais d'autres pays privilegient la capitalisation.

Les limites du système par répartition#

Le système actuel presente plusieurs faiblesses structurelles :

- Dependance démographique : moins d'actifs = moins de cotisations pour financer les pensions

- Absence de patrimoine : vos cotisations ne vous appartiennent pas

- Non-transmissibilite : en cas de deces, rien ne revient à vos héritiers (hors pension de reversion partielle)

- Rendement faible : le retour sur vos cotisations est inferieur à ce que produirait un investissement

L'alternative de la capitalisation#

Dans un système par capitalisation, vos cotisations sont investies sur les marches financiers. Vous constituez un capital réel qui :

- Vous appartient

- Peut être transmis à vos héritiers

- Beneficie des intérêts composes sur le long terme

Notre comparatif répartition vs capitalisation detaille ces différences.

A retenir

Guides par situation professionnelle#

Votre retraite dépend fortement de votre situation professionnelle. Nous avons cree des guides spécifiques :

Par niveau de salaire#

- Quelle retraite au SMIC ?

- Retraite avec 1 800 euros

- Retraite avec 2 000 euros

- Retraite avec 4 000 euros

- Retraite avec 6 000 euros

Par métier#

- Retraite des cadres

- Retraite des ingenieurs

- Retraite des medecins

- Retraite des enseignants

- Retraite des infirmiers

Optimiser sa préparation retraite#

Il n'est jamais trop tot pour préparer sa retraite. Voici les principales stratégies d'optimisation.

Vérifier son relevé de carrière#

Votre premier reflexe doit être de consulter votre relevé de carrière sur info-retraite.fr. Ce document recense tous vos trimestres et revenus. Des erreurs sont fréquentes : employeurs n'ayant pas declare, périodes mal rattachees, etc.

Racheter des trimestres#

Si vous avez fait des etudes superieures ou avez des années incompletes, vous pouvez racheter jusqu'à 12 trimestres. Le coût dépend de votre âge et de vos revenus. Plus vous rachetez tot, moins c'est cher.

Constituer une épargne complémentaire#

Le PER (Plan d'Épargne Retraite) offre des avantages fiscaux attractifs. L'assurance-vie reste un placement souple avec une fiscalite avantageuse après 8 ans. Decouvrez toutes les options dans notre guide sur l'épargne retraite.

Utiliser la surcote#

Travailler au-dela du taux plein augmente votre pension de 1,25% par trimestre. Pour quelqu'un qui peut se le permettre, c'est souvent plus rentable que de partir des l'âge légal.

Ressources officielles#

Pour des informations actualisees, consultez les sites officiels :

- Info-Retraite.fr - Portail inter-regimes

- Service-Public.fr - Informations gouvernementales

- Agirc-Arrco.fr - Retraite complémentaire

- L'Assurance Retraite - Régime de base

Passez à l'action#

Maintenant que vous comprenez le système, il est temps d'agir. Utilisez notre simulateur pour :

- Decouvrir votre pension estimée avec le système actuel

- Comparer avec ce que vous auriez avec un système par capitalisation

- Identifier le manque a gagner et planifier votre épargne complémentaire

Ce guide est mis à jour regulierement pour refleter les dernieres évolutions legislatives et reglementaires. Derniere mise à jour : Janvier 2026.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.

Guides similaires

Capitalisation Retraite 2026 : Le Debat S'Invite dans la Presidentielle 2027 - Ce Que Proposent Vraiment les Candidats

Analyse complète des positions des candidats à la presidentielle 2027 sur la retraite par capitalisation. Marine Le Pen, Attal, Philippe, Melenchon : qui propose quoi ?

Rapport COR 2026 : le déficit des retraites à 2,4 % du PIB en 2070 – Ce que le gouvernement ne vous dit pas sur votre future pension

Rapport COR juin 2026 : le déficit des retraites passe de 1,4% à 2,4% du PIB en 2070. Analyse de l'impact sur votre pension, suspension de la réforme au 1er septembre, et stratégies de compensation par l'épargne.

Rapport du COR juin 2026 : l'âge de départ à 67 ans et demi — analyse de l'impact sur votre pension

Le 11 juin 2026, le Conseil d'Orientation des Retraites a publié un rapport choc recommandant de porter progressivement l'âge de départ à 67 ans et demi d'ici 2070. Découvrez l'impact sur votre pension et les alternatives possibles.

Retraite des enseignants 2026 : calcul de la pension, décote et impact de la suspension de la réforme

Guide complet de la retraite des enseignants en 2026 : âge de départ, calcul de la pension, décote, impact de la suspension de la réforme. Comparaison répartition vs capitalisation avec exemples chiffrés.