Quelle retraite pour un salaire de 4000 euros brut ? Le décryptage complet pour les cadres#

Vous êtes cadre et percevez 4 000 € brut par mois. Vous voulez donc savoir quelle pension vous toucherez réellement à la fin de votre carrière. Vous cotisez sur une part de votre salaire au régime général plafonné et sur sa totalité pour la complémentaire Agirc-Arrco. Dans cet article, vous utilisez les chiffres URSSAF 2025 (derniers publiés) pour estimer votre pension, mesurer le poids de vos cotisations et comparer la répartition avec la capitalisation.

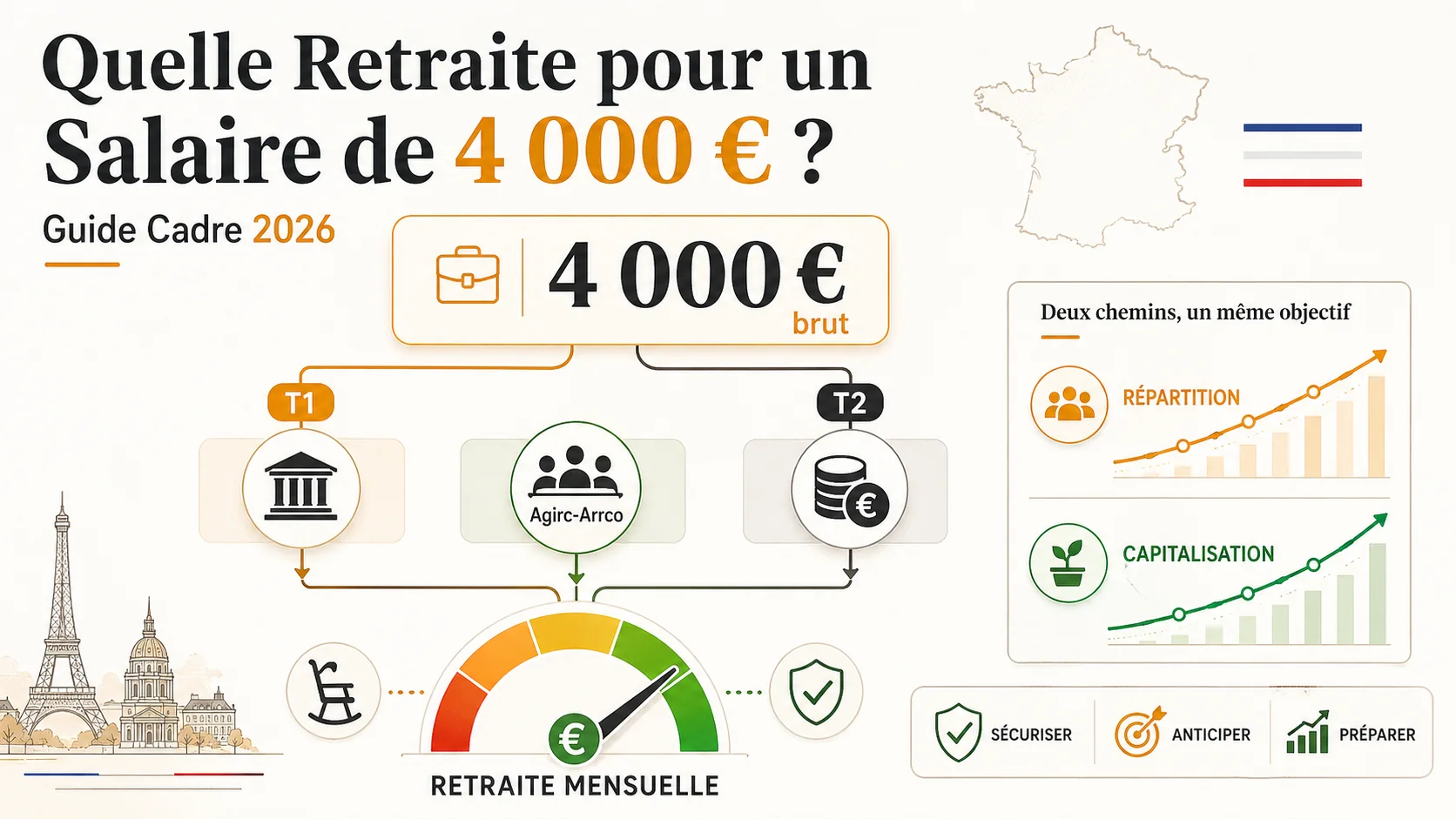

Quelle pension attend un cadre à 4 000 € brut ?#

Selon les barèmes CNAV et Agirc-Arrco 2026, un cadre à 4 000 € brut avec carrière complète perçoit environ 2 271 € brut de pension mensuelle, soit 56,8 % de remplacement. Pour un cadre percevant 4 000 € brut mensuel, la retraite se compose de deux piliers principaux : la pension de base de la Sécurité Sociale (CNAV) et la pension complémentaire Agirc-Arrco. D'après le dernier rapport du COR (Conseil d'orientation des retraites), le taux de remplacement chute significativement au-dela du PMSS. Le calcul est conditionne par le Plafond Mensuel de la Sécurité Sociale (PMSS), fixé a 3 666 € par mois en 2025.

Calcul de la pension de base (CNAV)#

La cotisation et les droits à la retraite de base ne portent que sur la part du salaire inférieure ou égale au PMSS. Pour un salaire de 4 000 €, seule la tranche à 3 666 € est considérée.

- Taux de liquidation : Le taux plein est de 50% du salaire annuel moyen, sous réserve de la durée d'assurance requise (43 ans pour les générations 1973 et après).

- Salaire annuel moyen plafonné : 3 666 € x 12 mois = 43 992 €.

- Pension de base annuelle au taux plein : 43 992 € x 50% = 21 996 €.

- Pension de base mensuelle : 1 833 €.

Calcul de la pension complémentaire Agirc-Arrco#

Le régime des cadres cotise sur l'intégralité du salaire, réparti en deux tranches (T1 et T2).

- Tranche 1 (T1) : De 0 à 3 666 € (le PMSS). Le salaire de 4 000 € y cotise intégralement sur cette tranche.

- Tranche 2 (T2) : De 3 666 € à 4 000 €, soit 334 €.

Les cotisations achètent des points. En 2025, le prix d'achat du point Agirc-Arrco est de 19,593 € et sa valeur de service (ce que rapporte un point à la retraite) est de 1,4159 €.

En supposant une carrière complète de 42 ans au même salaire (hors revalorisations), le calcul est le suivant :

| Tranche | Salaire Annuel Brut | Taux Cotis. Salariale | Points Acquis par An | Points Totaux (42 ans) | Pension Annuelle |

|---|---|---|---|---|---|

| T1 | 43 992 € (3 666€ x12) | 3.15% | (43 992 € x 3.15%) / 19,593 € = 70,7 pts | 2 969 pts | 2 969 x 1,4159 € = 4 204 € |

| T2 | 4 008 € (334€ x12) | 8.64% | (4 008 € x 8.64%) / 19,593 € = 17,7 pts | 743 pts | 743 x 1,4159 € = 1 052 € |

| Total Agirc-Arrco | 88,4 pts/an | 3 712 pts | 5 256 € / an |

Pension Agirc-Arrco mensuelle : 438 €.

Tableau récapitulatif de la pension totale#

| Pilier de Retraite | Pension Mensuelle (Taux Plein, 42 ans) |

|---|---|

| Pension de Base (CNAV) | 1 833 € |

| Pension Complémentaire (Agirc-Arrco) | 438 € |

| Pension Totale Brute | 2 271 € |

| Taux de Remplacement Brut | 56,8% du dernier salaire |

Important

Le poids des cotisations cadre sur une carrière#

D'après les taux URSSAF 2026, les cotisations retraite d'un cadre à 4 000 € brut totalisent 1 156 € par mois, soit 582 000 € sur 42 ans de carrière. Les cotisations retraite pour un cadre sont parmi les plus élevées. Les données de la DREES confirment que les cadres cotisent proportionnellement plus que les non-cadres en raison de la tranche 2 Agirc-Arrco. Voici leur décomposition pour un salaire de 4 000 € brut en 2025.

Détail de vos cotisations — URSSAF 2025 (derniers publiés)#

| Cotisation | Part Salariale (€) | Part Patronale (€) | Total (€) | Assiette |

|---|---|---|---|---|

| CNAV (Base) | 293,28 (7.5%) | 513,24 (13.1%) | 806,52 | Sur 3 666 € (PMSS) |

| Agirc-Arrco T1 | 115,19 (3.15%) | 164,56 (4.5%) | 279,75 | Sur 3 666 € |

| Agirc-Arrco T2 | 28,86 (8.64%) | 41,23 (12.34%) | 70,09 | Sur 334 € (au-delà du PMSS) |

| CSG/CRDS* | ~276 | 0 | ~276 | Sur ~97% du brut |

| Total Mensuel | ~713 € | ~719 € | ~1 432 € |

*CSG/CRDS à titre indicatif, prélevée sur l'ensemble des revenus.

Le total des cotisations retraite (hors CSG) représente près de 36% du salaire brut, partagé à parts quasi égales entre salarié et employeur.

Capital cotisé sur 42 ans de carrière#

En cumulant les cotisations salariales et patronales (hors CSG/CRDS) sur une carrière complète, sans tenir compte de l'inflation ni des augmentations de salaire, on obtient :

- Cotisations totales mensuelles (CNAV + Agirc-Arrco) : ~1 156 €

- Capital total cotisé sur 42 ans (12 mois x 42 ans) : 1 156 € x 12 x 42 = environ 582 000 €.

Ce chiffre colossal, financé par le salarié et l'employeur, sert à acheter les droits qui généreront une pension de 2 271 €/mois. L'impact du plafond de la Sécurité Sociale est crucial : il limite les cotisations et les droits dans le régime de base, reportant l'effort d'épargne retraite sur le régime complémentaire (T2) et l'épargne individuelle.

La perte par rapport à la capitalisation : une simulation édifiante#

Avec 1 156 € de cotisations mensuelles investis à 7 % sur 42 ans, le capital accumulé atteindrait 3 450 000 €, soit une rente potentielle de 11 500 €/mois. Que deviendraient les mêmes cotisations si elles étaient investies sur les marchés financiers avec un rendement modéré ? Selon l'INSEE, le rendement implicite du système par répartition pour les cadres ne dépasse pas 1,8 % par an, contre 7 % historiques sur le S&P 500. Prenons l'hypothèse d'un investissement mensuel équivalent aux cotisations totales (salariales + patronales, hors CSG) dans un fonds indexé sur le S&P 500, avec un rendement annualisé net de frais de 7% (moyenne historique longue période). Pour une comparaison détaillée, consultez notre guide répartition vs capitalisation.

Simulation capitalisation vs répartition#

| Paramètre | Répartition (Système Français) | Capitalisation (Simulation S&P 500) |

|---|---|---|

| Cotisation mensuelle | 1 156 € (versée aux régimes) | 1 156 € (investie) |

| Durée | 42 ans (de 23 à 65 ans) | 42 ans |

| Rendement annuel | Défini par la loi (indexation points) | 7% (moyenne historique) |

| Capital final | 0 € (système par répartition) | ≈ 3 450 000 € |

| Rente viagère (4% de retrait annuel) | 2 271 € / mois (pension garantie à vie) | 11 500 € / mois (rente possible) |

| Capital transmissible | 0 € (sauf réversion sous conditions) | 3 450 000 € (intégralement) |

Attention

Pour un cadre à 4 000 €, ce tableau souligne l'impérieuse nécessité de compléter sa retraite par une épargne personnelle pour retrouver un niveau de vie confortable et transmettre un patrimoine.

Stratégies d'optimisation pour les cadres#

Le COR projette un taux de remplacement net de seulement 50 % pour les cadres à 4 000 € brut partant en 2040, rendant l'épargne complémentaire indispensable. Face à l'écart de pension, l'épargne personnelle n'est pas un luxe, mais une nécessité. Voici les leviers à actionner. Pour aller plus loin, consultez notre guide de la retraite par capitalisation, notre analyse du PER et notre dossier sur le paradoxe des cadres.

1. Le PEA et les ETF Monde#

Le Plan d'Épargne en Actions est l'enveloppe fiscale la plus efficace pour investir à long terme (>5 ans). Après 5 ans, les plus-values sont exonérées d'impôt sur le revenu (prélèvements sociaux uniquement, 17.2%).

- Stratégie : Alimenter régulièrement un PEA en investissant dans un ETF World (ex : CW8) qui réplique l'indice MSCI World. Cela diversifie le risque sur les grandes économies mondiales.

- Objectif : Construire un capital complémentaire avec un rendement potentiel supérieur à l'inflation sur le long terme.

2. L'Assurance-Vie#

L'assurance-vie en unités de compte (UC) offre une grande flexibilité (multisupport, choix de la risque) et un avantage fiscal majeur sur la transmission (abattement de 152 500 € par bénéficiaire). Elle est parfaite pour une stratégie de diversification en complément du PEA.

3. Le PER (Plan d'Épargne Retraite)#

Le PER (individuel ou collectif) est spécifiquement conçu pour la retraite.

- Avantage immédiat : Les versements sont déductibles du revenu imposable dans la limite de 10% du revenu professionnel (plafonnés). Pour un cadre à 48 000 € brut annuel, cela représente jusqu'à 4 800 € de déduction possible.

- Capital bloqué jusqu'à la retraite, puis sortie en capital (imposé à l'IR) ou en rente viagère (taux forfaitaire avantageux).

- Idéal pour : Convertir une partie d'un 13e mois ou d'une prime en épargne retraite défiscalisée.

4. Les dispositifs d'entreprise (PERCO, Abondement)#

- PERCO/PER Entreprise : Si votre entreprise en propose un, saisissez l'abondement ! C'est une augmentation directe de votre rémunération (ex. : 1€ versé = 0.50€ d'abondement patronal). C'est le rendement garanti le plus élevé.

- Actions de groupe / BSPCE : Participations souvent avantageuses, à intégrer dans une vision patrimoniale long terme.

Conseil

Questions fréquentes#

Quel sera le montant net de ma retraite ?#

Votre pension totale brute de ~2 270 € sera soumise aux prélèvements sociaux (CSG à 8,3%, CRDS à 0,5%) et, potentiellement, à l'impôt sur le revenu. Le net à payer se situera aux alentours de 2 000 à 2 100 €, selon votre situation fiscale. Pour une comparaison avec d'autres niveaux de salaire, consultez nos guides pour 2 000 € et 6 000 € brut.

Puis-je partir avant 67 ans avec une retraite à taux plein ?#

Oui, via le dispositif de retraite anticipée pour carrière longue. Si vous avez commencé à travailler avant 20 ans et cumulé suffisamment de trimestres, vous pourrez partir dès 60 ou 62 ans sans décote. Sinon, l'âge légal de départ sans décote est de 67 ans, quel que soit le nombre de trimestres.

Que se passe-t-il si ma carrière est incomplète ?#

Si vous n'avez pas tous vos trimestres à l'âge légal (64 ans), deux possibilités : vous subissez une décote sur votre pension de base et Agirc-Arrco, ou vous travaillez jusqu'à 67 ans pour obtenir le taux plein automatiquement. Une carrière hachée réduit fortement la pension finale.

Comment améliorer ma retraite si j'ai commencé tard ?#

Priorisez les dispositifs fiscaux (PER pour réduire votre IR immédiatement) et l'épargne capitalisante (PEA). Envisagez aussi de reporter votre départ pour éviter la décote et cotiser quelques trimestres supplémentaires, ce qui augmente votre pension.

La retraite progressive est-elle une option pour moi ?#

Oui, c'est une excellente transition. Elle vous permet de réduire votre temps de travail (et votre salaire) tout en percevant une partie de votre pension. Cela allonge la durée de cotisation et peut améliorer le montant final de votre retraite à plein temps. Notre analyse de la retraite progressive détaille les conditions et les pièges à éviter.

Conclusion : Agissez dès maintenant pour sécuriser votre avenir#

Un salaire de 4 000 € brut mensuel ne garantit pas une retraite dorée dans le système actuel. Avec une pension publique plafonnée autour de 2 270 € brut, le risque de perte de niveau de vie est réel. Les chiffres le montrent : la clé réside dans la complémentarité entre la retraite par répartition et une épargne personnelle investie et optimisée fiscalement.

Ne laissez pas votre retraite au hasard des réformes. L'anticipation est votre meilleur atout.

Information

Utilisez dès maintenant notre Simulateur de Retraite Expert pour obtenir une estimation fine de votre future pension et construire un plan d'action sur mesure pour la compléter.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.