Retraite des cadres : Le guide complet pour optimiser votre situation#

Les cadres représentent environ 20% des salariés français mais concentrent une part disproportionnée des cotisations retraite. Paradoxalement, ils sont aussi ceux qui perdent le plus avec le système par répartition : un cadre au salaire médian de sa catégorie (~5 000 € brut) récupère moins de 45% de son dernier salaire à la retraite.

Ce guide détaille le fonctionnement des cotisations pour les cadres, explique pourquoi le système leur est particulièrement défavorable, et présente les stratégies pour optimiser votre retraite malgré ces contraintes structurelles.

Important

Statut cadre : Ce que ça change pour la retraite#

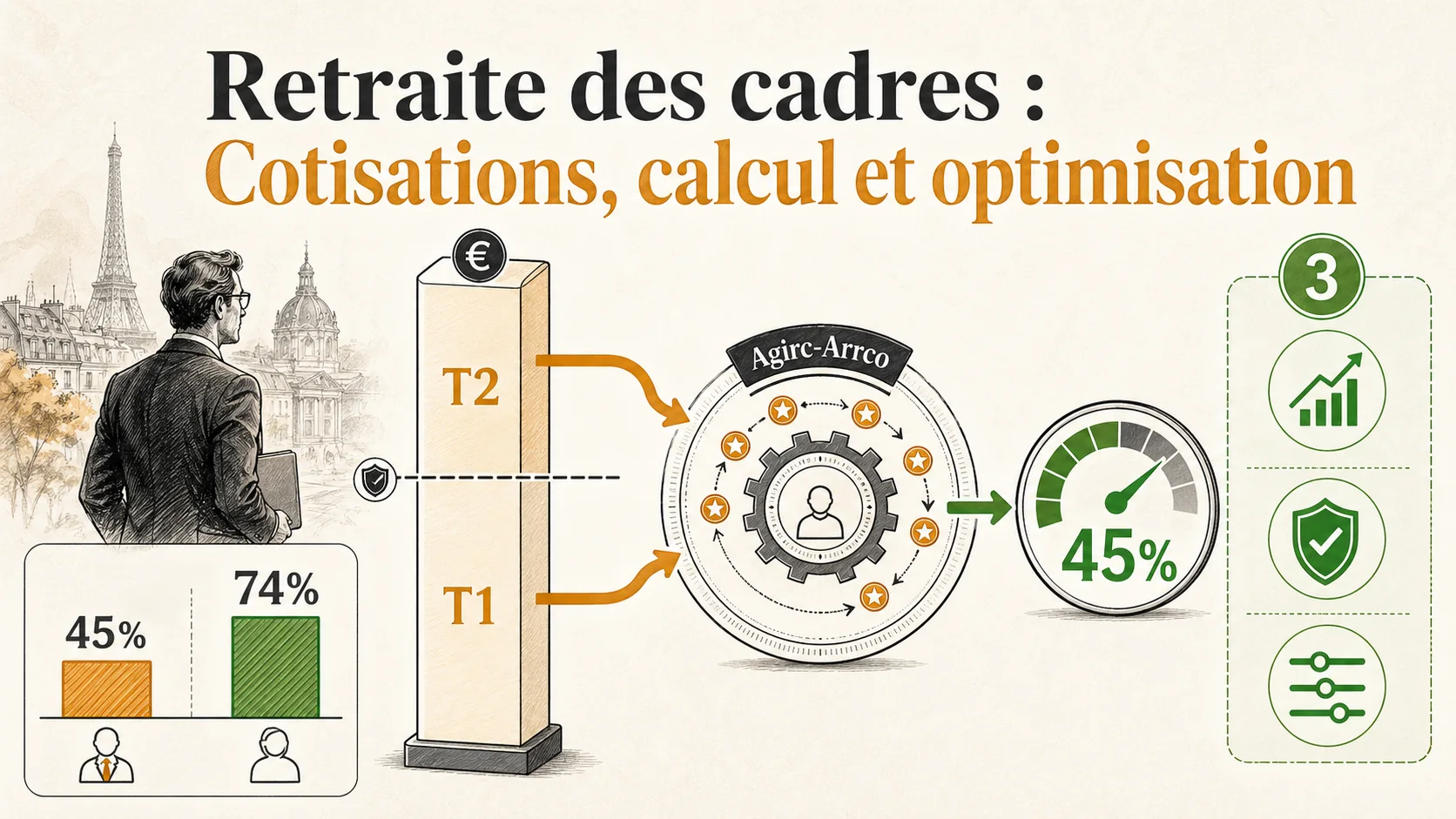

En bref : Depuis la fusion Agirc-Arrco de 2019, un cadre a 5 000 EUR brut cotise 1 344 EUR/mois pour un taux de remplacement de 45 %, contre 74 % pour un smicard. La DREES confirme l'ecart croissant.

Depuis la fusion Agirc-Arrco de 2019, le statut cadre ne modifie plus le régime complémentaire, mais un cadre à 5 000 € brut cotise 1 344 €/mois et ne récupère qu'un taux de remplacement de 45 %, contre 74 % pour un smicard selon la DREES.

La définition du statut cadre#

Depuis la fusion des caisses Agirc (cadres) et Arrco (tous salariés) en 2019, la distinction cadre/non-cadre n'a plus d'impact direct sur le régime de retraite complémentaire. Cependant, le niveau de salaire reste déterminant.

Ce qui définit un cadre aujourd'hui :

- Convention collective (classification cadre)

- Niveau de responsabilité et d'autonomie

- Généralement : salaire > PMSS (Plafond Mensuel Sécurité Sociale)

Ce qui compte vraiment pour la retraite :

- Le montant du salaire (pas le statut)

- La répartition entre Tranche 1 et Tranche 2

- La durée de cotisation

Cadre vs Non-cadre : Comparaison des cotisations#

| Composante | Non-cadre (< PMSS) | Cadre (> PMSS) |

|---|---|---|

| Régime de base | 17,75% T1 | 17,75% T1 (plafonné) |

| Agirc-Arrco T1 | 7,87% (salarié) | 7,87% (salarié) |

| Agirc-Arrco T2 | N/A | 21,59% total |

| Total approximatif | ~28% du brut | 28-35% du brut |

Comparez en détail : Simulation cadre vs non-cadre

Détail des cotisations Agirc-Arrco

Historique : L'évolution du système pour les cadres#

En bref : Le rendement du point Agirc-Arrco chute de 15 % (1980) a 7,2 % (2025), divisant la pension par euro cotise par deux. Le COR projette un ratio cotisants/retraites de 1,3 en 2050. L'INSEE confirme la tendance.

Le rendement du point Agirc-Arrco est passé de 15 % dans les années 1980 à 7,2 % en 2025, divisant par deux la pension complémentaire par euro cotisé, d'après les rapports annuels du COR et les projections INSEE.

L'âge d'or des cadres (1947-2000)#

Le régime Agirc a été créé en 1947 spécifiquement pour les cadres. Pendant des décennies, il offrait des avantages significatifs :

Les atouts de l'ancien système :

- Taux de rendement élevé des cotisations (~12-15% de rendement prix)

- Réversion à 60% au conjoint survivant

- Pension proportionnelle sans plafonnement strict

- Majorations familiales généreuses

Ce que touchaient les cadres des années 70-80 :

- Taux de remplacement de 70-75% du dernier salaire

- Pension revalorisée suivant les salaires actifs

- Carrières longues souvent chez un même employeur

La dégradation progressive (2000-2025)#

Depuis les années 2000, une série de réformes a réduit les avantages :

| Année | Mesure | Impact |

|---|---|---|

| 2003 | Réforme Fillon | Allongement durée cotisation |

| 2010 | Réforme Woerth | Report de l'âge légal (60→62) |

| 2015 | Accord Agirc-Arrco | Hausse prix du point, baisse rendement |

| 2019 | Fusion Agirc-Arrco | Unification, fin de la spécificité cadre |

| 2023 | Réforme Borne | Report de l'âge (62→64) |

Résultat : Le rendement du point est passé de ~15% (années 80) à ~7,2% (2025), soit une division par deux. Un cadre cotisant en 2025 recevra proportionnellement deux fois moins qu'un cadre ayant cotisé en 1985.

L'avenir prévisible#

Les projections du COR (Conseil d'Orientation des Retraites) ne sont pas optimistes :

Tendances structurelles :

- Ratio cotisants/retraités : 1,7 (2025) → 1,3 (2050)

- Indexation des pensions < inflation probable

- Nouvelles réformes paramétriques attendues

Ce que cela signifie pour les cadres actuellement en activité :

- Le taux de remplacement continuera à baisser

- L'âge de départ à taux plein augmentera

- La capitalisation devient une nécessité, pas une option

Projections du COR sur les taux de remplacement

Décomposition des cotisations : Ce que vous payez vraiment#

En bref : Un cadre a 6 000 EUR brut verse 1 613 EUR/mois de cotisations CNAV + Agirc-Arrco, soit 812 568 EUR sur 42 ans. Le taux effectif atteint 26,9 % du brut. Voir notre guide réforme 2023.

Un cadre à 6 000 € brut verse 1 613 €/mois de cotisations retraite (part salariale + patronale), soit 812 568 € sur 42 ans de carrière, selon les barèmes CNAV et Agirc-Arrco. Comprendre la répartition T1/T2 est essentiel pour optimiser, comme détaillé dans notre guide sur la réforme 2023.

Les tranches de salaire#

Le système de retraite découpe votre salaire en tranches avec des taux de cotisation différents :

Tranche 1 (T1) : De 0 à 1 PMSS (3 864 €/mois en 2025) Tranche 2 (T2) : De 1 à 8 PMSS (de 3 864 € à 30 912 €/mois)

Cotisations 2025 pour un cadre#

| Cotisation | Part salariale | Part patronale | Total | Assiette |

|---|---|---|---|---|

| Régime de base | 6,90% | 8,55% | 15,45% | T1 (plafonné) |

| Agirc-Arrco T1 | 3,15% | 4,72% | 7,87% | T1 |

| Agirc-Arrco T2 | 8,64% | 12,95% | 21,59% | T2 |

| CEG T1 | 0,86% | 1,29% | 2,15% | T1 |

| CEG T2 | 1,08% | 1,62% | 2,70% | T2 |

| CET | 0,14% | 0,21% | 0,35% | T1+T2 |

Exemple concret : Cadre à 6 000 € brut mensuel#

Décomposition du salaire :

- Tranche 1 : 3 864 € (jusqu'au PMSS)

- Tranche 2 : 2 136 € (6 000 - 3 864)

Calcul des cotisations retraite mensuelles :

| Cotisation | Assiette | Taux total | Montant |

|---|---|---|---|

| Régime de base T1 | 3 864 € | 17,75% | 686 € |

| Agirc-Arrco T1 | 3 864 € | 7,87% | 304 € |

| Agirc-Arrco T2 | 2 136 € | 21,59% | 461 € |

| CEG T1 | 3 864 € | 2,15% | 83 € |

| CEG T2 | 2 136 € | 2,70% | 58 € |

| CET | 6 000 € | 0,35% | 21 € |

| TOTAL | 1 613 €/mois |

Résultat : Ce cadre cotise 1 613 €/mois pour la retraite, soit 26,9% de son salaire brut ou environ 40% de son superbrut (salaire + charges patronales).

Attention

Simulation détaillée pour 5 000 € brut

Calcul de la pension d'un cadre#

En bref : Un cadre a 6 000 EUR brut percevra 3 464 EUR brut de pension (CNAV + Agirc-Arrco), soit 2 770 EUR net et 59 % de taux de remplacement. En capitalisation, les memes cotisations generent 9 040 EUR/mois. Voir notre comparatif répartition vs capitalisation.

Un cadre à 6 000 € brut percevra environ 3 464 € brut de pension totale (CNAV + Agirc-Arrco), soit 2 770 € net et un taux de remplacement de 59 %, contre les 9 040 €/mois qu'auraient généré les mêmes cotisations en capitalisation selon nos simulations.

La pension de base (CNAV)#

Pour les cadres comme pour tous les salariés, la pension de base se calcule avec la formule :

Pension = SAM × Taux × (Trimestres validés / Trimestres requis)

Où :

- SAM = Salaire Annuel Moyen des 25 meilleures années (plafonné au PMSS)

- Taux = 50% à taux plein

- Trimestres requis = 172 (génération 1965+)

Le piège du plafond pour les cadres :

Le SAM est plafonné au PMSS. Un cadre à 6 000 €/mois ne verra que 3 864 € retenus dans le calcul.

| Profil | Salaire brut | SAM retenu | Pension base max |

|---|---|---|---|

| Non-cadre | 3 000 € | 3 000 € × 12 = 36 000 € | 1 500 €/mois |

| Cadre | 6 000 € | 3 864 € × 12 = 46 368 € | 1 932 €/mois |

| Cadre sup | 10 000 € | 3 864 € × 12 = 46 368 € | 1 932 €/mois |

Simulations par salaire : 3 000 € | 6 000 € | 10 000 €

Observation : Le cadre à 6 000 € et celui à 10 000 € ont la même pension de base maximale, alors que le second cotise bien plus.

La pension complémentaire (Agirc-Arrco)#

C'est là que les cadres récupèrent la différence... en théorie.

Formule : Pension complémentaire = Nombre de points × Valeur du point

Acquisition des points : Points annuels = (Salaire × Taux d'acquisition) / Prix d'achat du point

Valeurs 2025 :

- Prix d'achat du point : 19,632 €

- Valeur de service du point : 1,4159 €

- Rendement brut : 1,4159 / 19,632 = 7,21%

Mais attention : ce rendement de 7,21% est un rendement « prix », pas un rendement financier. Il ne prend pas en compte :

- L'inflation

- La durée de cotisation

- Le temps d'attente avant perception

Le rendement réel sur une carrière complète est d'environ 1,5 à 2%.

Exemple : Projection de pension pour un cadre à 6 000 € brut#

Hypothèses :

- Âge : 40 ans

- Salaire actuel : 6 000 € brut/mois

- Carrière projetée : 42 ans (22 à 64 ans)

- Progression salariale : 1,5%/an

- Inflation : 2%/an

Calcul simplifié :

-

Pension de base (CNAV)

- SAM plafonné : ~50 000 €/an (avec inflation du plafond)

- Pension : 50 000 × 50% / 12 = 2 083 €/mois brut

-

Pension complémentaire (Agirc-Arrco)

- Points accumulés sur T1 : ~7 500 points

- Points accumulés sur T2 : ~4 200 points

- Total points : ~11 700 points

- Pension : 11 700 × 1,4159 = 16 566 €/an = 1 381 €/mois brut

-

Pension totale

- Base + Complémentaire : 2 083 + 1 381 = 3 464 €/mois brut

- Soit environ 2 770 €/mois net

Taux de remplacement : 2 770 / 4 680 (net actuel) = 59%

Information

Voir la simulation pour 8 000 € brut

La perte des cadres : Chiffres concrets#

En bref : Le ratio capitalisation/répartition varie de 2,5x (4 000 EUR brut) a 4,1x (15 000 EUR brut). Manque a gagner : 1 a 2,7 M EUR de capital transmissible. Le COR et la DREES confirment ces ecarts. Voir notre guide salaire 6000 EUR.

Le ratio pension capitalisation/répartition varie de 2,5x pour un cadre à 4 000 € brut à 4,1x pour un cadre supérieur à 15 000 € brut, soit un manque à gagner de 1 à 2,7 millions d'euros de capital transmissible selon les projections COR et DREES. Notre comparaison répartition vs capitalisation détaille ces écarts.

Comparaison avec la capitalisation#

Reprenons notre cadre à 6 000 € brut cotisant 1 613 €/mois.

Scénario répartition (système actuel) :

- Cotisations totales sur 42 ans : 812 568 €

- Pension mensuelle : 3 464 € brut

- Pension perçue sur 22 ans : 914 496 €

- Rendement implicite : ~1,6%

Scénario capitalisation (alternative) :

- Même montant investi : 1 613 €/mois pendant 42 ans

- Rendement : 7% annualisé

- Capital accumulé à 64 ans : 2 712 000 €

- Rente possible (4%/an) : 9 040 €/mois

- Ou capital intégralement transmissible

Écart :

- Revenus mensuels : 9 040 vs 3 464 = 2,6x plus en capitalisation

- Capital transmissible : 2,7 millions vs 0 €

Tableau comparatif par niveau de salaire cadre#

| Salaire brut | Cotisations/mois | Pension répart. | Capital capi. | Rente capi. | Ratio |

|---|---|---|---|---|---|

| 4 000 € | 1 075 € | 2 400 € | 1 808 000 € | 6 027 € | 2,5x |

| 5 000 € | 1 344 € | 2 900 € | 2 260 000 € | 7 533 € | 2,6x |

| 6 000 € | 1 613 € | 3 464 € | 2 712 000 € | 9 040 € | 2,6x |

| 8 000 € | 2 150 € | 4 200 € | 3 616 000 € | 12 053 € | 2,9x |

| 10 000 € | 2 688 € | 4 800 € | 4 520 000 € | 15 067 € | 3,1x |

| 15 000 € | 4 032 € | 5 500 € | 6 780 000 € | 22 600 € | 4,1x |

Simulations détaillées : 4 000 € | 5 000 € | 6 000 € | 8 000 €

Attention

Le coût d'opportunité en termes de transmission#

Un aspect rarement évoqué : ce que vous auriez pu transmettre à vos enfants.

Cadre à 6 000 € brut :

- Répartition : 0 € transmis (sauf réversion partielle au conjoint)

- Capitalisation : ~2,5 millions € transmis (après 22 ans de retraits)

L'impact sur la transmission patrimoniale est considérable. Même avec les droits de succession, les héritiers recevraient plus d'un million d'euros net.

Analyse complète : Répartition vs Capitalisation

Stratégies d'optimisation pour les cadres#

En bref : PEA (plafond 150 000 EUR), PER collectif avec abondement et rachat de trimestres CNAV compensent un taux de remplacement de 45-59 %. L'INSEE confirme que la capitalisation complémentaire est indispensable. Voir notre guide épargne retraite.

Pour compenser un taux de remplacement de 45-59 %, les cadres doivent combiner PEA (150 000 € de plafond), PER collectif et rachat de trimestres CNAV, comme détaillé dans notre guide épargne retraite. L'INSEE confirme que la capitalisation complémentaire est désormais indispensable.

Comprendre votre situation actuelle#

Avant d'optimiser, faites un état des lieux complet :

1. Consultez votre relevé de carrière

- Connectez-vous sur info-retraite.fr

- Vérifiez tous les trimestres validés

- Identifiez les éventuelles anomalies ou périodes manquantes

- Notez votre nombre de points Agirc-Arrco

2. Calculez votre taux de cotisation réel

| Composante | Formule |

|---|---|

| Cotisations patronales | Lisibles sur la fiche de paie |

| Cotisations salariales | Lisibles sur la fiche de paie |

| Total cotisations retraite | Patronales + Salariales |

| Taux réel sur brut | Total / Salaire brut |

3. Estimez votre pension projetée

- Utilisez le simulateur M@rel sur info-retraite.fr

- Comparez avec notre simulateur pour voir l'alternative capitalisation

4. Identifiez votre marge de manœuvre

- Capacité d'épargne mensuelle disponible

- Dispositifs entreprise non utilisés

- Possibilité de négociation avec l'employeur

Accédez à votre espace info-retraite

Stratégie 1 : Maximiser le PEA#

Pour un guide complet sur les stratégies d'épargne, consultez notre guide complet PEA, assurance-vie et PER.

Le Plan d'Épargne en Actions est l'outil optimal pour les cadres :

Avantages :

- Plafond : 150 000 € de versements

- Fiscalité après 5 ans : 17,2% de PS uniquement

- Liquidité : Retraits possibles à tout moment (après 5 ans)

Objectif : Atteindre le plafond de 150 000 € le plus tôt possible

Stratégie recommandée :

- ETF MSCI World ou S&P 500 (frais < 0,3%/an)

- Versements réguliers automatiques

- Ne pas consulter (éviter les décisions émotionnelles)

Projection :

- 500 €/mois pendant 25 ans à 7% = 405 000 € (plafond atteint + plus-values)

- Rente additionnelle possible : 1 350 €/mois

L'impact varie selon l'âge de démarrage : commencer à 25 vs 35 ans.

Stratégie 2 : L'assurance-vie en complément#

L'assurance-vie complète le PEA sans limite de versement :

Avantages :

- Pas de plafond

- Fiscalité avantageuse après 8 ans

- Transmission optimisée (152 500 € par bénéficiaire hors succession)

Stratégie recommandée :

- Contrats en ligne (Linxea, Boursorama, etc.) à frais < 0,5%/an

- Unités de compte en ETF (pas de fonds euros, rendement insuffisant)

- Versements réguliers après saturation du PEA

Stratégie 3 : Négocier un dispositif collectif#

De nombreuses entreprises proposent des dispositifs d'épargne retraite aux cadres :

PER Obligatoire (ex-Article 83) :

- Cotisations employeur obligatoires (souvent 2-5% du salaire)

- Déductibles des revenus pour le salarié

- Capital bloqué jusqu'à la retraite

PER Collectif (ex-PERCO) :

- Abondement employeur possible

- Versements volontaires du salarié

- Participation et intéressement transférables

Action : Vérifiez auprès de votre RH si ces dispositifs existent et maximisez-les.

Conseil

Stratégie 4 : Le PER individuel pour réduire l'impôt#

Le PER individuel est particulièrement intéressant pour les cadres à TMI élevée :

Avantages :

- Versements déductibles du revenu imposable

- Économie d'impôt immédiate (30-45% selon TMI)

- Capital bloqué = discipline d'épargne forcée

Calcul :

- Versement de 500 €/mois = 6 000 €/an

- TMI 30% = 1 800 € d'économie d'impôt

- TMI 41% = 2 460 € d'économie d'impôt

- TMI 45% = 2 700 € d'économie d'impôt

Attention à la sortie : Le capital est imposé à la sortie (mais généralement à un TMI plus faible à la retraite).

Stratégie 5 : Optimiser la date de départ#

Le timing du départ à la retraite peut significativement impacter le montant de votre pension :

Éviter la décote :

- Chaque trimestre manquant = -1,25% sur la pension

- Maximum 20 trimestres = -25%

Bénéficier de la surcote :

- Chaque trimestre au-delà du taux plein = +1,25%

- Pas de maximum

Rachat de trimestres :

- Possible pour les années d'études

- Coût : 3 000 à 7 000 € par trimestre selon âge et revenu

- Rentable si permet d'éviter une décote importante

Simulateur de rachat de trimestres

Situations particulières#

En bref : Les cadres expatries peuvent maintenir leurs droits CNAV et Agirc-Arrco via la CFE. Les ecarts de pension atteignent 30 % selon les conventions bilaterales. Voir notre guide expatries.

Les cadres expatriés, dirigeants et bénéficiaires de stock-options suivent des règles spécifiques qui peuvent réduire ou optimiser leurs droits CNAV et Agirc-Arrco, avec des écarts de pension pouvant atteindre 30 % selon les conventions bilatérales. Voir aussi notre guide expatriés.

Le cadre expatrié#

Les cadres travaillant à l'étranger ont plusieurs options :

1. Détachement (< 6 ans généralement)

- Maintien de l'affiliation au régime français

- L'employeur français continue de cotiser

- Droits français préservés

2. Expatriation (contrat local)

- Affiliation au régime du pays d'accueil

- Possibilité de cotiser volontairement à la CFE

- Vérifier les conventions bilatérales

3. Retour en France

- Les trimestres cotisés à l'étranger peuvent être pris en compte (durée)

- Mais pas toujours pour le calcul du montant

- Complexité administrative importante

Centre des Liaisons Européennes et Internationales de Sécurité Sociale

Le cadre dirigeant / mandataire social#

Les dirigeants de société ont des règles spécifiques :

Président de SAS / Directeur général de SA :

- Assimilé salarié

- Même régime que les cadres

- Optimisation possible via la rémunération globale (salaire vs dividendes)

Gérant majoritaire de SARL :

- Travailleur Non Salarié (TNS)

- Régime SSI (ex-RSI)

- Cotisations plus faibles mais droits moindres

Stratégie courante :

- Se verser un salaire jusqu'au PMSS (optimisation T1)

- Compléter par dividendes (pas de cotisations retraite)

- Capitaliser la différence en PEA/assurance-vie

Les stock-options et RSU#

Les cadres de startups et grands groupes bénéficient souvent de :

Stock-options :

- Fiscalité spécifique (plus-values)

- Pas de cotisations retraite sur les gains

- Opportunité de capitalisation directe

RSU (Restricted Stock Units) :

- Imposés comme salaire à l'acquisition

- Soumis aux cotisations sociales (mais pas retraite complémentaire)

- Peuvent être vendus et réinvestis

Stratégie : Considérez ces instruments comme partie intégrante de votre capitalisation retraite. Diversifiez (ne gardez pas tout en actions de votre employeur).

Comparaison internationale : Les cadres français sont-ils les plus mal lotis ?#

En bref : La France affiche 45 % de taux de remplacement pour un cadre a 70 000 EUR, contre 80 % aux Pays-Bas et 65 % en Suisse. La DREES et le COR confirment ce classement dernier parmi les cinq grandes economies.

Avec un taux de remplacement de 45 % pour un cadre à 70 000 € annuel, la France se classe dernière parmi les cinq grandes économies comparées, loin des 80 % des Pays-Bas ou des 65 % de la Suisse, selon les données DREES et COR.

Comment les cadres sont traités ailleurs#

Comparer les systèmes de retraite est complexe, mais certaines tendances se dégagent :

États-Unis :

- Système mixte : Social Security (plafonné) + 401(k) (capitalisation)

- Les cadres américains maximisent leur 401(k) (23 000 $/an en 2024)

- Pas de plafonnement des contributions employeur

- Résultat : Capital accumulé significativement plus élevé, transmissible

Suisse :

- 3 piliers : AVS (base) + LPP (obligatoire) + 3e pilier (volontaire)

- LPP = capitalisation obligatoire avec cotisations progressives

- Employeur = 50% minimum des cotisations LPP

- Résultat : Taux de remplacement global de 60-70% pour les cadres, avec capital

Allemagne :

- Régime par répartition dominant mais cotisations plafonnées

- Retraite Riester (subventionnée) en complément

- Betriebliche Altersversorgung (retraite d'entreprise)

- Résultat : Système plus équilibré, moins de perte pour les hauts revenus

Pays-Bas :

- Retraite de base (AOW) + fonds de pension sectoriels (quasi-obligatoire)

- Capitalisation massive via les fonds de pension

- Résultat : Taux de remplacement parmi les plus élevés d'Europe (~80%)

Tableau comparatif : Cadre à 70 000 € annuel#

| Pays | Taux de remplacement | Capital transmissible | Flexibilité |

|---|---|---|---|

| France | 45% | 0 € | Faible |

| États-Unis | 55-65% | Oui (401k) | Élevée |

| Suisse | 65-70% | Oui (2e pilier) | Moyenne |

| Pays-Bas | 75-80% | Partiel | Moyenne |

| Allemagne | 50-55% | Partiel | Moyenne |

Ce que les cadres français peuvent apprendre#

Les pays performants ont en commun :

- Une part de capitalisation obligatoire ou fortement incitée

- Des plafonds de cotisation élevés sur la partie capitalisée

- Une participation employeur significative

- Des incitations fiscales fortes

Application en France :

- Maximiser les dispositifs de capitalisation existants (PEA, assurance-vie)

- Négocier les dispositifs d'entreprise (épargne salariale, PER)

- Considérer l'expatriation pour la

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.