En mars 2026, l'INSEE a publié un chiffre qui a fait peu de bruit dans l'actualité française, mais qui résonne fortement pour des centaines de milliers de foyers : le nombre de Français actifs expatriés a augmenté de 8% depuis 2023. Cette croissance, la plus forte chez les 30-50 ans, dessine une nouvelle réalité économique. Pourtant, derrière les récits d'aventure professionnelle et d'ouverture sur le monde, se cache un angle mort financier de taille : la retraite.

La plupart partent avec la conviction, souvent entretenue par une information parcellaire, que leurs droits à la pension à l'étranger sont préservés, ou qu'il suffira de quelques démarches à leur retour. C'est une illusion dangereuse. Le système français de retraite par répartition, déjà fragile pour les carrières linéaires, devient un véritable parcours du combattant pour les carrières internationales. Les règles sont opaques, les pièges administratifs nombreux, et l'impact financier final, rarement calculé, se chiffre en dizaines, voire centaines de milliers d'euros de pension perdue.

Cet article ne se contente pas de lister les démarches. Il démontre, avec les chiffres de l'INSEE et de la DREES, comment le système actuel défavorise structurellement les expatriés. Il quantifie la "double peine" : des années de cotisations qui ne produisent pas toujours des droits, et un calcul de pension qui, même lorsque les droits existent, minimise la valeur des revenus perçus à l'étranger. Nous allons déconstruire le mythe de la retraite automatique pour les Français de l'étranger et vous montrer les stratégies concrètes, notamment via la capitalisation, pour reprendre le contrôle de votre avenir.

Comprendre le piège administratif de la retraite pour les expatriés#

En bref : La CNAV ne valide aucun trimestre sans cotisation en France. Selon la DREES, moins de 30 % des expatries en contrat local souscrivent à la CFE. Un cadre parti 15 ans perd jusqu'à 60 trimestres et subit une décote maximale de 12,5 % sur sa pension de base.

La retraite des expatriés n'est pas un sujet unique, mais une mosaïque de situations régies par des règles différentes. Le principal piège réside dans la croyance en un traitement uniforme. En réalité, vos droits dépendent d'un triple filtre : votre statut lors du départ (détaché, en contrat local, indépendant), le pays d'accueil, et votre proactivité à effectuer des démarches souvent méconnues.

Le principe de base est simple, et c'est là que le bât blesse : le système par répartition français ne couvre que les périodes d'activité pendant lesquelles vous avez cotisé en France. Dès que vous quittez le territoire pour un emploi à l'étranger, vous sortez généralement du régime obligatoire, sauf exceptions très spécifiques. L'État ne suit pas votre carrière internationale pour vous attribuer des droits. C'est à vous de prouver votre activité, de la faire valider, et de lier les différents régimes entre eux. Un rapport de la DREES pointait déjà la complexité de ces parcours, source majeure de décrochage et de perte de droits.

Quels sont les différents statuts d'un expatrié et leur impact sur ma retraite ?#

Votre statut détermine tout. Un salarié détaché par son employeur français reste affilié à la sécurité sociale française. Ses cotisations retraite (de base et complémentaire Agirc-Arrco) continuent. Ses trimestres sont validés normalement. C'est la situation la plus favorable, mais aussi la plus rare et souvent temporaire. Le salarié en contrat local, lui, cotise au régime de retraite du pays d'accueil. Pour la France, ces années sont un "trou" dans la carrière, sauf si un accord bilatéral permet la totalisation, ou si vous cotisez volontairement à la Caisse des Français de l'Étranger (CFE). L'indépendant ou le créateur d'entreprise à l'étranger est dans la situation la plus précaire, souvent sans protection automatique.

Selon les données consolidées des services consulaires, moins de 30% des Français en contrat local souscrivent à la CFE dans les deux premières années de leur expatriation, souvent par méconnaissance du risque. Pourtant, l'Assurance Retraite est claire : sans cotisation, pas de droits. La première étape pour tout futur expatrié est donc de se poser cette question : sous quel statut vais-je partir, et quelles sont les implications immédiates pour mes cotisations ?

Comment fonctionnent les accords bilatéraux de sécurité sociale ?#

Les accords bilatéraux sont des traités entre la France et un autre pays qui organisent la coordination des régimes de sécurité sociale, notamment pour la retraite. Leur but est d'éviter que vous ne perdiez vos droits et de permettre la totalisation des périodes d'assurance. Concrètement, si vous avez cotisé 15 ans en France et 10 ans dans un pays lié par un accord, vous pourrez peut-être additionner ces 25 ans pour atteindre la durée requise pour une retraite à taux plein dans chaque pays.

Mais attention, c'est là que la complexité surgit. Ces accords ne fusionnent pas les régimes. Chaque pays calcule et verse une pension proportionnelle aux périodes cotisées chez lui. La France ne vous versera qu'une pension calculée sur vos 15 années de cotisations françaises, revalorisées selon ses propres règles. Le pays partenaire fera de même. Le montant total peut être très inférieur à une pension pour une carrière complète dans un seul pays. De plus, tous les pays n'ont pas d'accord avec la France. Travailler aux États-Unis, à Hong Kong ou dans de nombreux pays du Golfe, par exemple, vous place dans une situation de totale autonomie vis-à-vis du système français. Le site du Service Public liste les pays concernés, mais la lecture des conventions, souvent techniques, est indispensable.

Qu'est-ce que la Caisse des Français de l'Étranger (CFE) et que couvre-t-elle ?#

La Caisse des Français de l'Étranger (CFE) est un organisme privé, agréé par l'État, qui propose une couverture sociale volontaire aux Français expatriés et à leurs familles. Pour la retraite, elle joue un rôle crucial : elle permet de continuer à cotiser au régime français de base et complémentaire (Agirc-Arrco) lorsque vous n'y êtes plus obligatoirement affilié. En cotisant à la CFE, vous "remplissez" les trous de votre carrière française et continuez à accumuler des droits.

Cependant, cette solution a un coût et des limites. Les cotisations sont à votre charge (et parfois partagées avec un employeur qui accepte de les prendre en charge). Elles peuvent être élevées, surtout pour les indépendants. Surtout, la CFE ne répare pas tout. Elle vous maintient dans le système par répartition français, avec tous ses défis structurels : rendement décroissant, dépendance aux réformes futures, calcul basé sur les 25 meilleures années (vos années à l'étranger, souvent mieux rémunérées, peuvent être mal prises en compte). C'est une solution de continuité administrative, mais pas nécessairement la plus performante financièrement. Une analyse coût-bénéfice est nécessaire, en la comparant avec l'option de constituer une épargne retraite personnelle en capitalisation dans votre pays de résidence.

Tableau comparatif : Statut d'expatriation et droits à la retraite française

| Votre statut à l'étranger | Affiliation retraite française | Trimestres validés automatiquement ? | Action requise pour préserver ses droits |

|---|---|---|---|

| Salarié détaché | Oui, maintien obligatoire | OUI | Aucune (cotisations prélevées sur salaire) |

| Salarié en contrat local (pays avec accord) | Non | NON, mais totalisation possible via l'accord | Vérifier les termes de l'accord, demander la totalisation à la retraite. |

| Salarié en contrat local (pays sans accord) | Non | NON | Cotiser volontairement à la CFE ou constituer une épargne retraite alternative. |

| Indépendant / Entrepreneur | Non | NON | Souscrire à la CFE (régime volontaire) ou épargne retraite personnelle. |

| Fonctionnaire international (UE, ONU, etc.) | Régime de pension spécifique de l'organisation | NON pour le régime général français | Possibilité de rachat de périodes (coûteux) ou épargne complémentaire. |

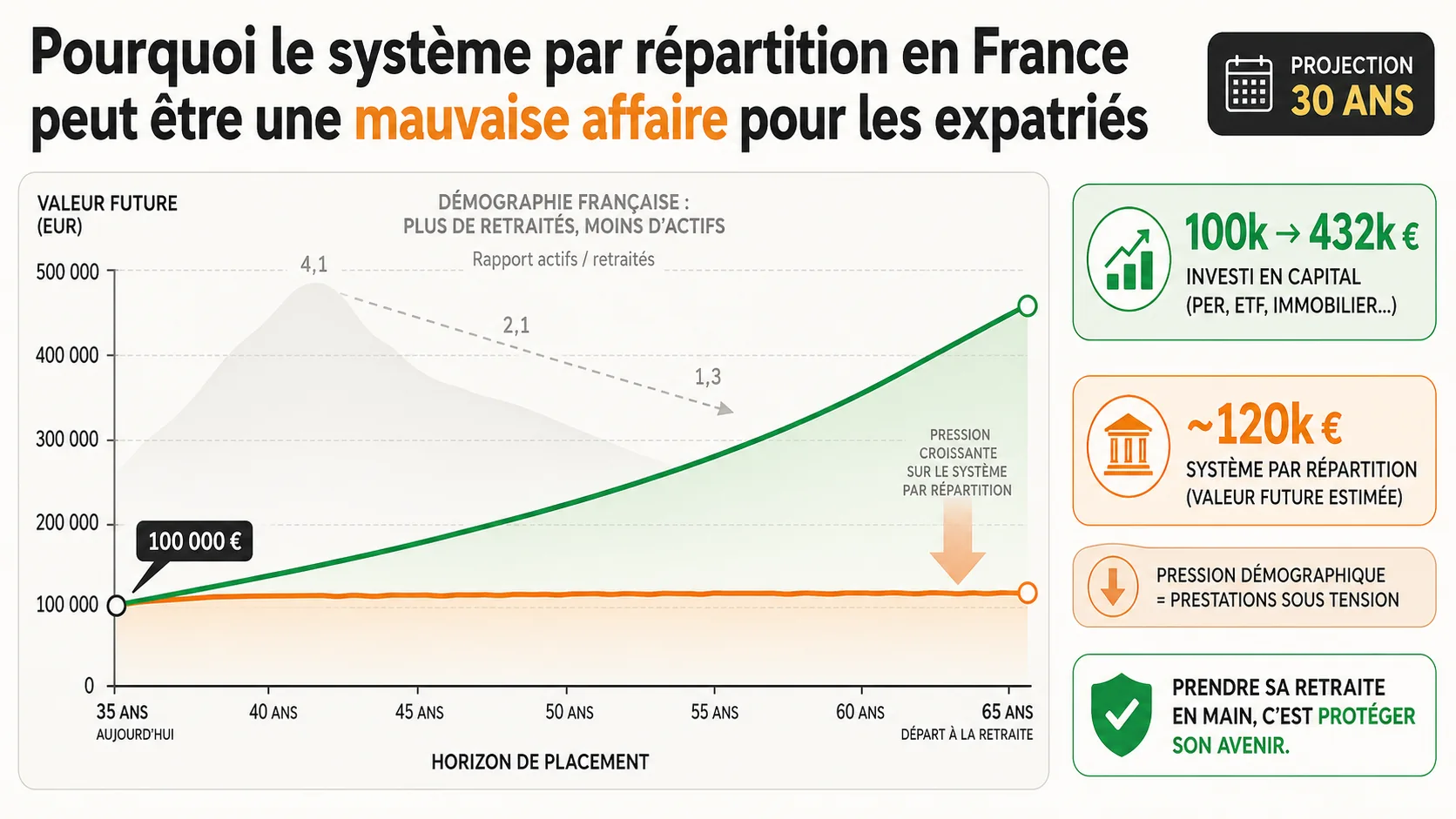

Pourquoi le système par répartition est un mauvais deal pour les expatriés#

En bref : L'INSEE projette un ratio de 1,4 actif/retraite en 2070. Le COR confirme que le SAM sur 25 ans ignore les salaires etrangers hors detachement. Un cadre a 80 000 EUR/an à l'etranger voit son calcul CNAV plafonne a 3 800 EUR/mois (PASS) -- perte de plus de 100 000 EUR de pension sur 20 ans.

L'expatriation amplifie tous les défauts intrinsèques du système par répartition. Si ce dernier est déjà sous tension pour une carrière standard en France, il devient carrément inadapté pour une carrière internationale. La raison est double : une rupture dans la collecte des cotisations et un calcul de la pension qui ne reflète pas la réalité économique de votre vie professionnelle.

Prenez le calcul de votre pension de base. Il se fonde sur votre salaire moyen des 25 meilleures années, revalorisé selon l'inflation en France. Si vos années les mieux payées ont lieu à l'étranger (en dollars, en francs suisses, en dirhams), elles ne seront pas intégrées dans ce calcul, sauf si vous étiez détaché. Même dans ce cas, la conversion en euros et la revalorisation selon l'indice français peuvent grandement minorer leur valeur. Ensuite, vous devez avoir cotisé suffisamment de trimestres. Une expatriation longue crée des trous, vous obligeant soit à racheter des trimestres (une opération très coûteuse et au rendement incertain), soit à subir une décote pouvant aller jusqu'à 20% sur votre pension. L'INSEE montre que le ratio cotisants/retraités ne cesse de se dégrader, rendant chaque trimestre manquant encore plus pénalisant à l'avenir.

Comment les "trous de carrière" réduisent-ils mécaniquement votre pension finale ?#

Un trou de carrière, c'est une année où vous n'avez pas cotisé au régime français. Pour un expatrié en contrat local sans action, chaque année à l'étranger est un trou. L'impact est direct sur les deux piliers. Pour la retraite de base, si vous n'avez pas le nombre requis de trimestres à l'âge légal, vous subissez une décote. La décote est de 0,625% par trimestre manquant, dans la limite de 20 trimestres (soit une réduction maximale de 12,5% de votre pension). Pour quelqu'un qui part 15 ans (60 trimestres), la décote est automatiquement maximale.

Pour les retraites complémentaires (Agirc-Arrco), le mécanisme est encore plus brutal : pas de cotisation, pas de points. Votre capital de points stagne. Or, la valeur du point et son taux d'acquisition évoluent. Une interruption de 10 ans signifie que vous n'aurez pas bénéficié des évolutions de salaire et des majorations de points sur cette période. Le site d'Agirc-Arrco explique que le nombre de points acquis dépend directement des cotisations versées. Aucune cotisation, aucun point. La perte est irrémédiable. Quand on sait que la pension complémentaire représente souvent 30 à 40% du revenu total des retraités, l'impact financier est colossal. Pour une analyse de l'impact des interruptions sur le SAM, consultez notre guide sur l'impact des arrêts de travail sur la retraite.

Pourquoi le calcul sur les "25 meilleures années" vous pénalise-t-il à l'étranger ?#

Le principe des 25 meilleures années est conçu pour une carrière linéaire avec une progression salariale en euros. Pour un expatrié, c'est souvent un non-sens. Imaginons un cadre qui part à 35 ans avec un salaire français de 50k€. Il travaille 20 ans à l'étranger avec un salaire local équivalant à 80k€, puis revient en France les 5 dernières années à 60k€. Au moment du calcul, la CNAV retiendra ses 25 meilleures années... qui seront ses 5 dernières années en France (60k€) et 20 années antérieures en France, dont certaines datent de ses débuts à 30k€. Ses 20 années à 80k€ à l'étranger sont ignorées.

Même en cas de détachement, le salaire pris en compte est plafonné au Plafond de la Sécurité Sociale (PASS) français. Un salaire de 10 000€ mensuels à Singapour sera ramené, pour le calcul, à environ 3 800€ (le PASS mensuel). La perte est mathématique. Ce mécanisme, conçu pour une économie fermée, ne correspond plus à la réalité des carrières globalisées. Il constitue une pénalité invisible mais massive pour ceux dont la valeur sur le marché international dépasse le cadre français. Pour comprendre l'ampleur de cette distorsion, il est crucial de se pencher sur le fonctionnement global du système de retraite en France.

Quel est l'impact réel du ratio cotisants/retraités sur votre future pension d'expatrié ?#

Vous cotisez aujourd'hui pour financer les pensions des retraités actuels. En retour, vous misez sur la promesse que les actifs futurs financeront la vôtre. C'est le cœur du système par répartition. Or, la démographie est implacable. L'INSEE prévoit qu'en 2070, il y aura seulement 1,4 actif pour 1 retraité, contre environ 1,7 aujourd'hui. Cette pression conduit inévitablement à des réformes successives : allongement de la durée de cotisation, baisse relative des pensions, augmentation des prélèvements.

Pour un expatrié qui reviendrait prendre sa retraite en France dans 20 ou 30 ans, le risque est double. D'abord, les règles auront encore changé, rendant vos droits actuels incertains. Ensuite, le niveau relatif des pensions par rapport aux salaires continuera de baisser. Une étude de la DREES montre que le taux de remplacement (pension/salaire) ne cesse de se dégrader pour les nouvelles générations. Votre pension, calculée sur des salaires français peut-être inférieurs à votre rémunération internationale, sera elle-même minorée par un système en contraction. En clair, vous cotisez sur un système dont la solvabilité future dépend d'une population active française que vous avez quittée, et dont la générosité ne cesse de diminuer. C'est un pari risqué, surtout lorsque des alternatives de capitalisation personnelle existent. Pour les télétravailleurs nomades, consultez notre analyse de l'impact du télétravail à l'étranger. Pour mesurer le coût caché de vos cotisations patronales, voir notre décryptage chiffré.

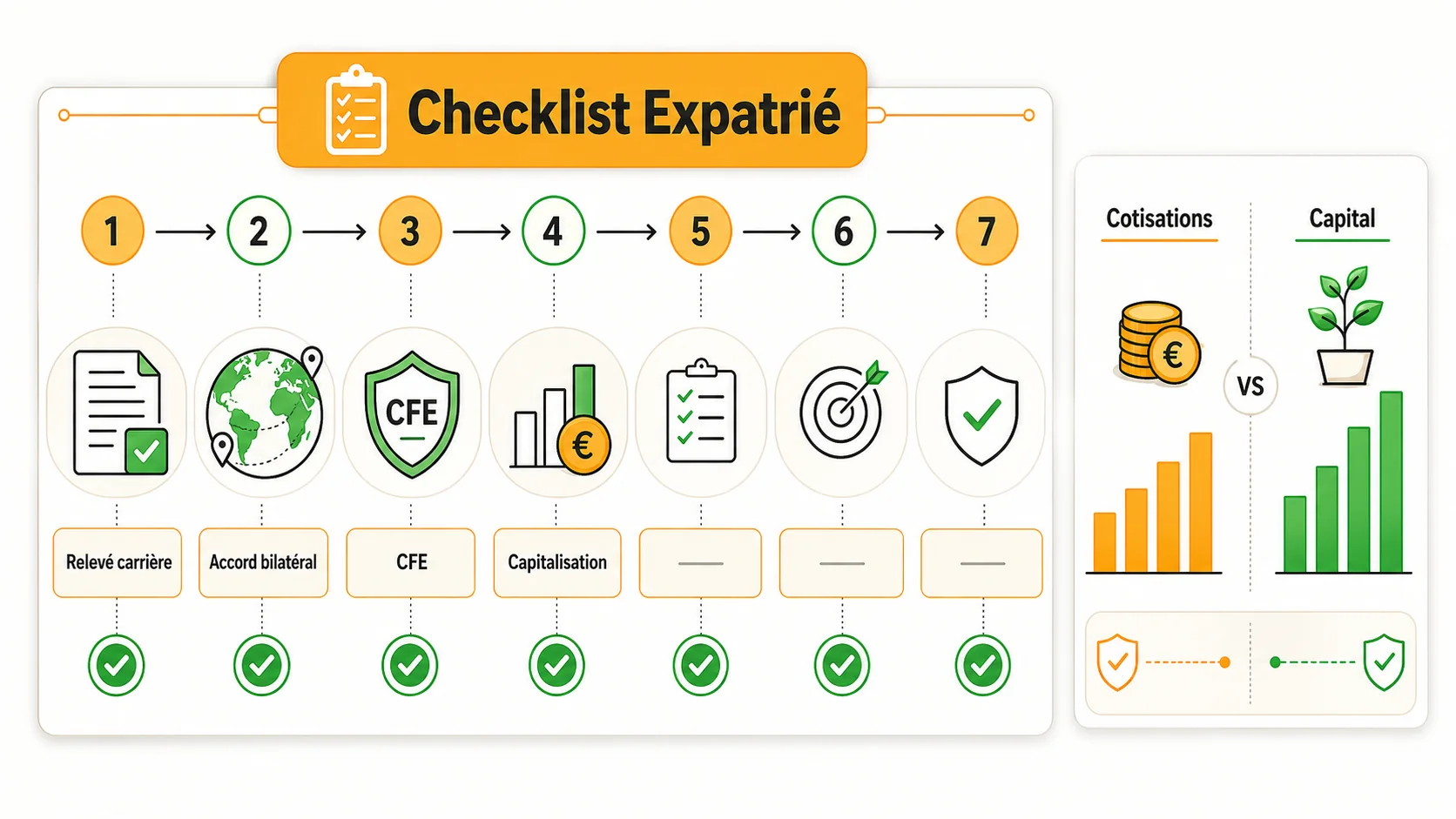

Méthode étape par étape pour auditer et sécuriser vos droits#

En bref : La CNAV et Agirc-Arrco offrent un relevé de carrière en ligne. Le rachat de 5 années coûte 40 000 a 60 000 EUR selon la DREES, avec un retour sur investissement de plus de 15 ans. La CFE a 5 000 EUR/an pendant 20 ans donne 100 000 EUR de cotisations contre 219 000 EUR capitalises a 4 %.

Sécuriser sa retraite en tant qu'expatrié demande une approche méthodique. Il ne s'agit pas de paniquer, mais d'agir avec précision sur des leviers identifiés. Cette méthode en 7 étapes, que nous avons éprouvée auprès de nombreux clients, vous permet de passer d'une situation d'incertitude à un plan d'action concret. La première règle : ne faites confiance à aucun a priori. Vérifiez chaque information auprès des sources officielles.

L'étape la plus critique est l'audit de votre situation actuelle. Combien de trimestres avez-vous vraiment ? Quelles périodes sont floues ? Sans cette photographie exacte, toute stratégie est bâtie sur du sable. Ensuite, il faut évaluer froidement les options de continuité (CFE, accords) par rapport aux alternatives de rupture (capitalisation personnelle). Enfin, l'implémentation d'un plan mixte est souvent la solution la plus robuste. Commençons par le commencement : faire le point sur ce que vous avez déjà.

Étape 1 : Comment obtenir et décrypter votre relevé de carrière précis ?#

Votre relevé de carrière est le document clé. Connectez-vous sans attendre sur le site de l'Assurance Retraite (anciennement Info Retraite) avec FranceConnect. Téléchargez votre relevé de situation individuelle. Ne vous contentez pas du nombre total de trimestres. Examinez chaque ligne. Recherchez les périodes d'activité à l'étranger. Sont-elles marquées "Validée", "En cours d'examen", "Non assimilée" ou simplement absentes ?

Si une période à l'étranger n'apparaît pas ou est notée "non assimilée", c'est un signal d'alarme. Cela signifie que pour l'administration française, vous n'étiez pas en activité. Vous devez alors rassembler les preuves : contrats de travail, bulletins de salaire étrangers, attestations de l'employeur, voire fiches de paie traduites et certifiées. Contactez le service des cotisations des non-résidents de la CNAV pour entamer une procédure de reconnaissance. Cette démarche est longue (plusieurs mois) mais essentielle pour combler les trous rétroactivement. N'attendez pas l'âge de la retraite, les documents peuvent se perdre.

Étape 2 : Comment vérifier l'existence et les termes d'un accord bilatéral ?#

Cette vérification est primordiale avant même votre départ ou pour évaluer votre situation actuelle. Rendez-vous sur la page dédiée du Service Public qui liste les conventions internationales de sécurité sociale. Trouvez votre pays de résidence. Le lien vous mènera généralement au texte intégral de la convention, souvent en PDF.

Ne lisez pas en diagonale. Cherchez les articles concernant les "pensions de vieillesse", la "totalisation des périodes d'assurance" et le "calcul de la pension". Notez les conditions : durée minimale de cotisation requise dans chaque pays pour pouvoir totaliser, règles de calcul (pro-rata temporis), et procédures de demande. Souvent, la demande de totalisation et de liquidation doit être faite auprès de l'institution du pays où vous résidez en dernier lieu, ou du pays où vous avez cotisé le plus longtemps. Imprimez ou sauvegardez ces articles. Ils seront votre référence en cas de litige avec les administrations. Si la convention est complexe, une consultation ponctuelle avec un expert en droit social international peut être un investissement rentable.

Étape 3 : Faut-il cotiser à la Caisse des Français de l'Étranger (CFE) ?#

La réponse n'est pas automatique. Elle dépend d'une analyse coût/rendement/besoin. Commencez par demander une simulation à la CFE. Ils vous indiqueront le montant de la cotisation annuelle pour votre profil (salarié, indépendant, famille) et le nombre de points Agirc-Arrco que cela vous permettrait d'acquérir.

Comparez ce coût avec le rendement alternatif. Prenons un exemple chiffré. Une cotisation CFE de 5 000€ par an pendant 20 ans représente un investissement de 100 000€. Ces cotisations vous donneront droit à une rente viagère future. Calculez la valeur actuelle de cette rente promise en faisant des hypothèses conservatrices (taux de revalorisation du point faible). Maintenant, simulez le même investissement de 100 000€ placé à 4% net par an dans un support en capitalisation (un ETF mondial par exemple). Au bout de 20 ans, vous auriez un capital d'environ 219 000€. Lequel vous offre plus de flexibilité et de sécurité ? La CFE a un mérite : elle maintient un filet de sécurité et comble les trous administratifs. Mais elle n'est pas toujours le meilleur véhicule de croissance pour votre épargne retraite. Pour explorer les alternatives, notre guide complet sur la préparation de la retraite par l'épargne détaille les options.

Étape 4 : Comment estimer le montant de votre future pension française ?#

Une fois votre relevé clarifié et vos options de continuité identifiées, faites une estimation réaliste. Utilisez le simulateur officiel sur le site de l'Assurance Retraite. Mais attention, pour un expatrié, ses limites sont criantes. Il part du principe que votre carrière future se déroulera en France. Vous devez donc faire des simulations manuelles en entrant vos données.

Procédez ainsi : entrez votre date de naissance. Pour votre carrière passée, renseignez vos salaires français connus. Pour la période d'expatriation, vous avez deux options pessimistes pour avoir une fourchette basse. Option 1 : vous entrez un salaire de 0€ pour chaque année à l'étranger (simulant un trou complet). Option 2 : si vous étiez détaché ou cotisez à la CFE, entrez le salaire plafonné au PASS. Faites aussi une simulation "idéale" où vous entrez vos vrais salaires convertis, sachant que le simulateur les acceptera mais que le calcul réel ne les retiendra pas ainsi. La différence entre les deux résultats (pension "idéale" vs pension "trou") vous donne une idée de l'enjeu financier. Pour la complémentaire, utilisez le simulateur Agirc-Arrco en entrant votre nombre de points actuels et une acquisition future nulle ou basée sur la CFE.

Étape 5 : Quels sont les scénarios de rachat de trimestres et sont-ils intéressants ?#

Le rachat de trimestres permet d'acheter, auprès de la CNAV, des trimestres pour des périodes non cotisées (études, chômage, début d'activité à l'étranger). Pour un expatrié, c'est souvent envisagé pour les années passées à l'étranger sans couverture. La première chose à savoir : on ne peut racheter que des périodes antérieures de plus de 10 ans, et avant l'âge de la retraite. Le coût est calculé sur la base de vos revenus actuels et est souvent prohibitif.

Faisons un calcul. Pour racheter une année (4 trimestres) avec un salaire actuel de 60 000€, le coût peut avoisiner 8 000 à 12 000€. Racheter 5 années coûterait 40 000 à 60 000€. Il faut ensuite calculer le gain : ces trimestres évitent une décote et permettent peut-être de partir plus tôt à taux plein. Le gain en pension est une rente mensuelle supplémentaire de quelques dizaines à centaines d'euros. Le temps de retour sur investissement (le coût du rachat divisé par le gain annuel) dépasse souvent 15 ou 20 ans. À moins d'avoir une espérance de vie très longue, le rendement est faible, voire négatif si vous décédez tôt. Dans la plupart des cas, placer cette même somme en capitalisation offre un meilleur rendement et un capital transmissible. Le rachat est une solution de dernier recours, à étudier au cas par cas avec un actuaire.

Étape 6 : Comment constituer une épargne retraite en capitalisation à l'étranger ?#

C'est l'étape la plus puissante pour reprendre le contrôle. Elle consiste à créer, en parallèle du système français, un patrimoine retraite personnel qui vous appartient en propre. Les véhicules dépendent de votre pays de résidence. Aux États-Unis, ce sont les 401(k) et IRA. Au Royaume-Uni, les Self-Invested Personal Pensions (SIPP). En Suisse, le pilier 3a. Dans les pays sans système avantageux, un compte-titre ordinaire ou une assurance-vie internationale fera l'affaire.

La stratégie est simple : automatisez un virement mensuel d'un pourcentage de votre revenu (10-15% est un bon objectif) vers ce véhicule. Investissez-le dans des fonds diversifiés à faible coût (des ETF trackant des indices mondiaux comme le MSCI World). La clé est la régularité et l'horizon long. L'effet des intérêts composés sur 20 ou 30 ans est phénoménal. Contrairement à la répartition, ce capital est le vôtre. Vous pouvez le transmettre à vos héritiers. Vous n'êtes pas dépendant des réformes françaises. Vous pouvez le liquider selon les règles du pays du véhicule, offrant souvent plus de flexibilité. C'est la meilleure assurance contre les lacunes du système par répartition. Pour un panorama des solutions, consultez notre hub central sur la retraite.

Étape 7 : Comment planifier fiscalement votre future pension d'expatrié ?#

La fiscalité est le dernier piège, mais pas le moindre. Vos revenus de retraite, qu'ils viennent de France, d'un autre pays ou de votre capitalisation personnelle, peuvent être imposés dans plusieurs pays. La règle générale des conventions fiscales est que les pensions privées et les rentes sont imposables dans votre pays de résidence. Les pensions publiques (comme la CNAV) sont souvent imposables dans le pays qui les verse (la France), mais la convention peut prévoir un partage d'imposition.

Si vous revenez en France à la retraite, vous serez imposé en France sur l'ensemble de vos revenus mondiaux. Votre pension française sera soumise à l'impôt sur le revenu et aux prélèvements sociaux. Votre épargne capitalisée à l'étranger devra être déclarée. Des procédures comme l'exit tax peuvent s'appliquer si vous vendez des actifs importants avant de quitter un pays. Si vous restez à l'étranger, vous devrez déclarer votre pension française dans votre pays de résidence ; la France prélèvera souvent une retenue à la source non libératoire. Une planification anticipée avec un conseiller fiscal spécialisé en international est hautement recommandée, au moins 3 à 5 ans avant la date prévue de liquidation. Cela permet d'optimiser la localisation et la structure de vos actifs.

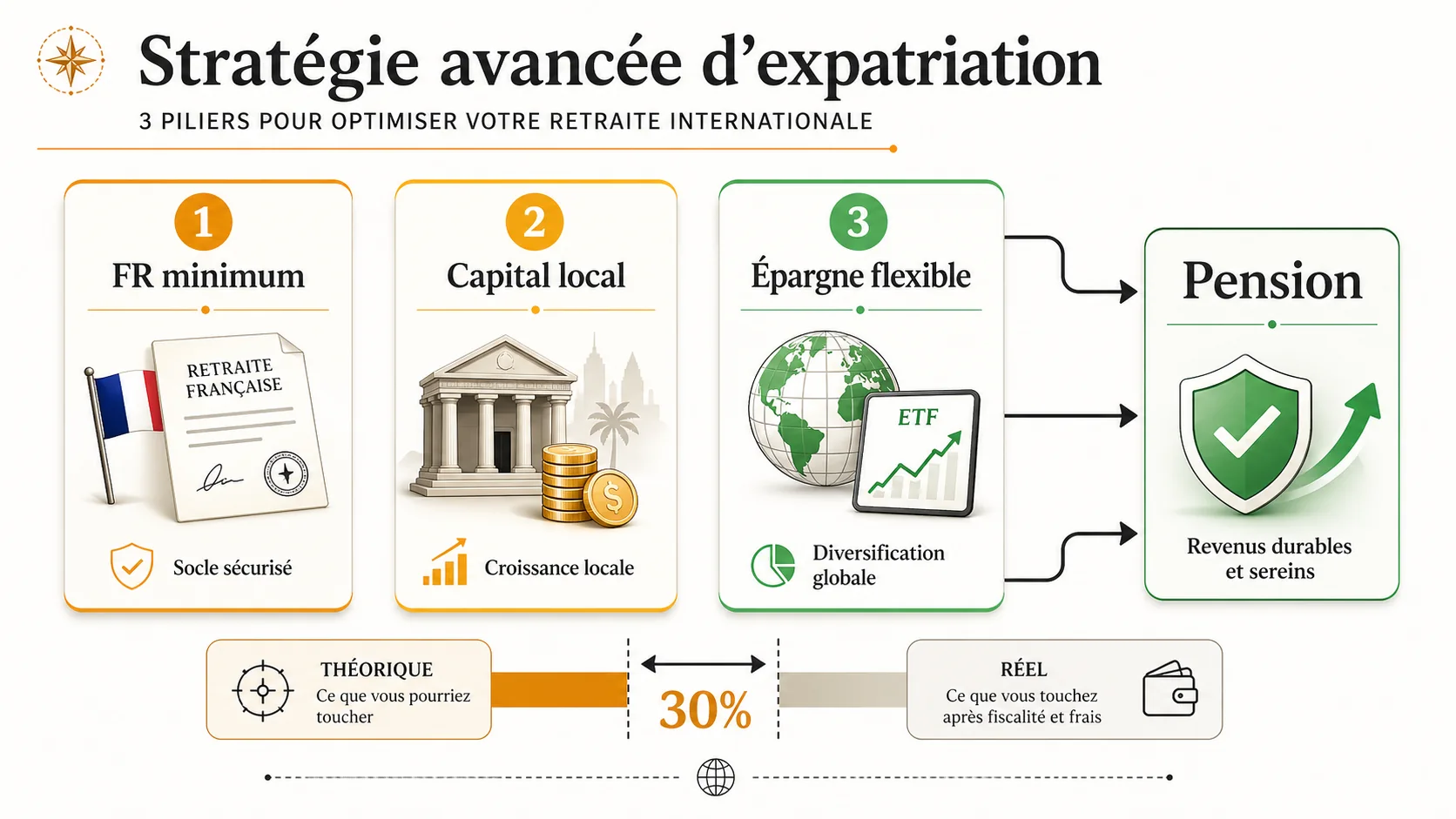

Stratégies avancées pour optimiser votre retraite internationale#

En bref : L'INSEE montre un ecart de 30 % entre pension réelle et pension theorique pour les carrières internationales. Le COR recommande un pilier capitalise. PER + ETF World offrent 5 % net sur 20 ans, independamment du pays de residence. Voir notre guide capitalisation et notre comparatif répartition vs capitalisation.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.