Réforme des retraites 2023 : Le guide complet pour comprendre et s'adapter#

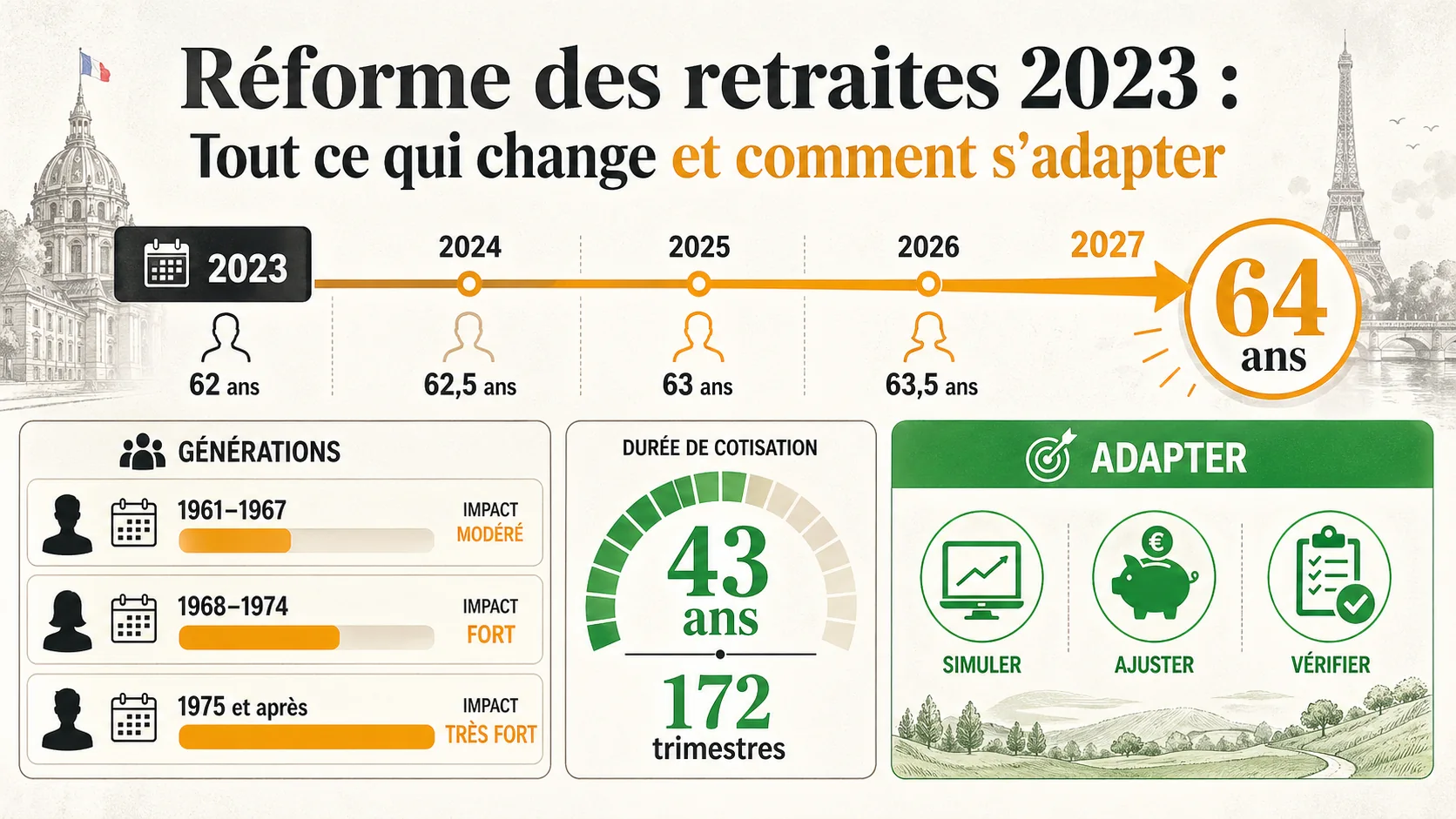

La réforme des retraites promulguée le 14 avril 2023 change profondément le système français. L'âge légal passe de 62 à 64 ans. La durée de cotisation atteint 43 ans dès 2027, au lieu de 2035. Ces deux mesures combinées repoussent le départ effectif de 2 à 3 ans pour les générations 1965-1970. Ce guide détaille les impacts par année de naissance et les stratégies pour limiter les pertes.

Important

Quels sont les changements majeurs de la réforme 2023 ?#

En bref : Âge légal de 62 a 64 ans, durée de cotisation acceleree a 172 trimestres (43 ans). Le COR projette un taux de remplacement sous 50 % pour les post-1980. Perte cumulee de 33 600 EUR a 110 000 EUR selon le profil, d'après la DREES et la CNAV.

L'âge légal passe de 62 à 64 ans et la durée de cotisation atteint 172 trimestres (43 ans), ce qui ajoute en moyenne 2,5 années de travail supplémentaires et une perte de pension cumulée de 33 600 € à 110 000 € selon le profil. Le COR estime que le taux de remplacement net descendra sous 50 % pour les générations post-1980. Le système devient structurellement moins généreux.

Le report de l'âge légal de 62 à 64 ans#

L'âge minimum pour demander sa retraite passe progressivement à 64 ans. L'augmentation est de 3 mois par génération entre 1961 et 1968. Pour un né en 1968, c'est 24 mois de travail en plus. Cette mesure affecte directement 15 millions de personnes nées après 1961 selon les projections de la DREES.

| Année de naissance | Âge légal après réforme | Différence |

|---|---|---|

| Avant sept. 1961 | 62 ans | 0 |

| 1962 | 62 ans et 6 mois | +6 mois |

| 1964 | 63 ans | +1 an |

| 1968 et après | 64 ans | +2 ans |

Calendrier officiel du report d'âge sur Service-Public.fr

L'accélération de la durée de cotisation à 43 ans#

Avant la réforme, il fallait 42 ans de cotisation (168 trimestres) pour un taux plein à 62 ans. La loi de 2014 prévoyait 43 ans (172 trimestres) en 2035. La réforme 2023 accélère ce calendrier de 8 ans. Dès 2027, toutes les générations devront cotiser 172 trimestres.

| Année de naissance | Trimestres requis après réforme | Durée |

|---|---|---|

| 1961 | 169 | 42 ans et 3 mois |

| 1964 | 171 | 42 ans et 9 mois |

| 1965 et après | 172 | 43 ans |

Conséquence : Une personne née en 1965 doit travailler jusqu'à 64 ans et 3 mois si elle a commencé à 21 ans. C'est 2 ans et 3 mois de plus que l'ancienne règle.

L'âge d'annulation de la décote reste à 67 ans#

Vous pouvez toujours liquider votre retraite à taux plein à 67 ans, même sans tous vos trimestres. Cette règle protège ceux qui ont des carrières incomplètes. Mais avec l'âge légal à 64 ans, l'écart se réduit. Attendre 67 ans ne fait gagner que 3 ans de pension au lieu de 5 auparavant.

Quel est l'impact réel par génération ?#

En bref : La DREES chiffre la perte nette de 15 000 EUR (generation 1962) a 84 000 EUR (cadre ne en 1965). La CNAV confirme que moins de 40 % des salariés partent à taux plein avant 67 ans. L'INSEE projette 15 millions de personnes touchees.

Selon la DREES, la perte nette varie de 6 mois de report pour la génération 1962 à 28 mois pour un cadre né en 1965, soit entre 15 000 € et 84 000 € de pension non perçue. Les générations 1964-1967 subissent la double peine : âge légal plus tardif ET plus de trimestres requis. Pour les cadres, l'impact est amplifié par le plafonnement de la CNAV.

Génération 1961-1963 : Un impact limité#

Situation : Ces générations sont peu touchées par l'augmentation des trimestres. Le report d'âge est progressif.

- 1962 : Âge légal à 62 ans et 6 mois. Trimestres requis : 169.

- Impact : Retard de 6 à 9 mois sur le départ prévu.

- Exemple : Un enseignant né en 1962, entré à 25 ans, partira à 62 ans et 9 mois (au lieu de 62 ans) s'il a ses 169 trimestres.

Génération 1964 : La plus lourdement impactée ?#

Situation : Cette génération cumule les deux changements. L'âge légal passe à 63 ans. Les trimestres requis passent de 169 à 171.

- Âge légal : 63 ans.

- Trimestres requis : 171 (soit 42 ans et 9 mois).

- Impact moyen : Report de 12 à 24 mois.

Exemple concret : Pierre, cadre né en 1964, salaire 5 000 € brut. Il avait prévu de partir fin 2026 à 62 ans avec 169 trimestres. Désormais, il doit attendre fin 2027 (63 ans) et prouver 171 trimestres. S'il lui manque des trimestres, son départ pourrait glisser à 2028. Perte financière estimée : 48 000 € de pension non perçue + 36 000 € de cotisations supplémentaires.

Simulation détaillée pour les quadragénaires

Générations 1968 et après : Le nouveau régime permanent#

Situation : Application complète de la réforme. L'âge légal est fixé à 64 ans. La durée de cotisation est de 43 ans (172 trimestres).

- Âge légal : 64 ans.

- Trimestres requis : 172.

- Âge taux plein automatique : 67 ans.

Conséquence : Un jeune qui entre sur le marché du travail à 24 ans devra travailler jusqu'à 67 ans pour un taux plein automatique, ou jusqu'à 64 ans s'il cumule 172 trimestres. Dans les faits, selon la CNAV, moins de 40% des salariés partent avec le taux plein avant 67 ans.

Projection pour les trentenaires

Combien coûte réellement cette réforme pour vous ?#

En bref : Pour un salaire median de 2 200 EUR net, la perte seche atteint 53 760 EUR (cotisations + pension non percue). Un smicard perd 44 800 EUR. La CNAV et Agirc-Arrco confirment les baremes. Voir notre guide calcul pension.

Pour un salaire médian de 2 200 € net, la perte sèche atteint 53 760 € en cumulant 20 160 € de cotisations supplémentaires et 33 600 € de pension non perçue sur deux ans, selon les barèmes CNAV et Agirc-Arrco. Pour un smicard, la perte atteint 44 800 €.

Le calcul du coût des deux années supplémentaires#

1. Cotisations supplémentaires Sur un salaire, les cotisations vieillesse représentent environ 10.45% du brut salarial (part salariale) et 8.55% du brut super (part patronale), soit environ 28% du salaire superbrut. Pour 2 ans :

- Salaire 3 000 € brut : ~20 160 € de cotisations vieillesse supplémentaires.

- Salaire 5 000 € brut : ~33 600 € supplémentaires.

2. Pension non perçue pendant 2 ans Pension médiane nette (tous régimes) : environ 1 400 € par mois selon la DREES.

- Perte sur 2 ans : 1 400 € x 24 mois = 33 600 €.

3. Perte d'opportunité de capitalisation Ces 33 600 € non perçus, investis avec un rendement annuel net de 4%, représentent un manque à gagner de ~50 000 € sur 15 ans de retraite.

Tableau des pertes par profil#

| Profil | Cotisations 2 ans | Pension perdue 2 ans | Perte sèche totale |

|---|---|---|---|

| SMIC (1 400 € net) | ~11 200 € | 33 600 € | ~44 800 € |

| Salaire médian (2 200 € net) | ~20 160 € | 33 600 € | ~53 760 € |

| Cadre (3 200 € net) | ~33 600 € | 76 800 € | ~110 400 € |

Attention

Comparez scénario avant/après réforme

La décote : une sanction financière lourde#

Si vous partez sans tous vos trimestres, une décote de 1,25% par trimestre manquant s'applique. Avec 172 trimestres requis, le risque augmente.

Exemple : Sophie, née en 1970, part à 64 ans avec 165 trimestres.

- Trimestres manquants : 7.

- Décote : 7 x 1.25% = 8.75%.

- Si sa pension de base est de 1 000 € : perte de 87.5 €/mois, soit 1 050 €/an à vie.

Comment fonctionnent les carrières longues maintenant ?#

En bref : Départ possible des 58 ans (début avant 16 ans), mais 176 trimestres cotises exiges. L'INSEE estime que seuls 15 % des carrières longues remplissent ce critere sans interruption. Le COR note que les périodes de chomage ne comptent pas comme "cotisees".

Le dispositif carrières longues ouvre un départ dès 58 ans si vous avez commencé avant 16 ans, mais exige désormais 176 trimestres cotisés (172 requis + 4 supplémentaires), ce qui exclut de fait de nombreux actifs ayant connu du chômage ou un arrêt maladie. Selon l'INSEE, seuls 15 % des carrières longues remplissent ce critère sans interruption. Voir notre guide complet sur le rachat de trimestres pour combler l'écart.

Les 4 nouvelles bornes d'âge#

| Début d'activité avant | Âge de départ possible | Condition supplémentaire |

|---|---|---|

| 16 ans | 58 ans | Trimestres requis + 4 cotisés |

| 18 ans | 60 ans | Trimestres requis + 4 cotisés |

| 20 ans | 62 ans | Trimestres requis + 4 cotisés |

| 21 ans | 63 ans | Trimestres requis + 4 cotisés |

Exemple concret testé avec notre simulateur : Marc, né en 1975, a commencé à travailler à 17 ans. Il relève de la borne "avant 18 ans".

- Âge de départ possible : 60 ans.

- Trimestres requis pour sa génération : 172.

- Il doit donc avoir 176 trimestres cotisés (172 + 4) pour partir à 60 ans.

- S'il a commencé à 17 ans et travaille sans interruption, il atteint 172 trimestres à 60 ans. Il devra donc travailler 4 trimestres de plus, soit jusqu'à 61 ans.

Le piège : Seuls les trimestres "cotisés" comptent pour les +4. Les périodes de chômage, maladie ou congé parental ne sont pas "cotisées". Beaucoup échouent sur cette règle.

Détails des conditions sur Service-Public.fr

Le minimum contributif à 1 200 € : qui est vraiment concerné ?#

En bref : Le minimum contributif majore garantit 1 200 EUR brut (1 100 EUR net) pour 172 trimestres au SMIC. La CNAV estime 200 000 beneficiaires/an. La DREES confirme la proratisation pour carrières incompletes. Voir notre guide retraite SMIC.

Le minimum contributif majoré garantit 1 200 € brut (environ 1 100 € net) pour 172 trimestres au SMIC, mais la CNAV estime que seulement 200 000 nouveaux retraités par an en bénéficient, et toute carrière incomplète déclenche une proratisation. Pour un smicard à carrière complète, ce plancher reste inférieur au seuil de confort.

Les conditions réelles#

- Carrière complète : Avoir validé 172 trimestres (43 ans).

- Faible revenu : Avoir cotisé sur des salaires proches du SMIC pendant toute la carrière.

- Nouveaux retraités uniquement : Applicable aux liquidations à partir de septembre 2023. Pas de rétroactivité massive.

Qui en bénéficie ? Principalement les travailleurs à temps partiel subi, les aides à domicile, certains agents d'entretien. Selon le gouvernement, environ 200 000 nouveaux retraités par an seraient concernés.

Attention à la proratisation#

Si votre carrière est incomplète, le minimum est réduit au prorata.

- Exemple : Vous avez 150 trimestres sur 172 requis.

- Calcul : (150 / 172) x 1 200 € = 1 046 € brut.

- Le "minimum" n'est donc pas garanti à 1 200 € pour une carrière hachée.

Information

Quelles stratégies d'adaptation pour limiter les dégâts ?#

En bref : Le COR recommande d'anticiper des 40 ans. Rachat de trimestres CNAV : 3 000 a 7 000 EUR/trimestre. PEA + PER compensent la perte de 50 000 a 110 000 EUR. Voir notre guide épargne retraite.

Pour compenser une perte de 50 000 € à 110 000 € sur une carrière, il faut combiner vérification des trimestres CNAV, épargne sur PEA et rachat ciblé, comme le montre notre guide épargne retraite. Le COR recommande d'anticiper dès 40 ans.

Stratégie 1 : Vérifier et optimiser ses trimestres#

Action : Téléchargez votre relevé de carrière sur Info-Retraite.fr. Vérifiez chaque période. Les erreurs sont fréquentes (périodes non enregistrées, salaires mal indexés).

Optimisation possible :

- Rachat de trimestres d'études : Coûteux (3 000 à 7 000 € par trimestre), mais peut éviter une décote ou permettre un départ plus tôt. À calculer au cas par cas.

- Validation des périodes de chômage : Assurez-vous que vos périodes d'indemnisation Pôle Emploi sont bien comptées comme "cotisées".

Guide complet sur le rachat de trimestres

Stratégie 2 : Anticiper via la capitalisation#

Le système par répartition seul est insuffisant. Complétez-le par de l'épargne personnelle.

Notre recommandation (basée sur l'expérience) :

- PEA : Prioritaire. Investissez mensuellement dans un ETF monde (comme CW8). Après 5 ans, les plus-values sont faiblement taxées. C'est le support le plus efficace sur le long terme.

- Assurance-vie : Utile pour la transmission et pour une partie sécurisée en fonds euros. Nous utilisons souvent le contrat Linxea Spirit 2 pour ses frais bas.

- PER : Intéressant seulement si vous êtes à un taux marginal d'imposition élevé (>30%). Le capital est bloqué jusqu'à la retraite.

Objectif chiffré : Viser à capitaliser l'équivalent de 20% à 30% de vos besoins de retraite en complément de la pension légale.

Stratégie 3 : Explorer les départs anticipés#

Carrières longues : Si vous avez commencé avant 20 ans, étudiez sérieusement ce dispositif. La condition des "+4 trimestres cotisés" est le principal obstacle.

Pénibilité (C2P) : Vérifiez votre compte professionnel de prévention. Les points pour travail de nuit, travail répétitif, ou manutentions lourdes peuvent donner droit à un départ avant l'âge légal.

Invalidité / inaptitude : Des conditions médicales strictes permettent un départ à 62 ans avec le taux plein, quel que soit le nombre de trimestres.

Stratégie 4 : Repenser son projet de fin de carrière#

Retraite progressive : Possible dès 60 ans. Vous passez à temps partiel (40-80%) et percevez une fraction de votre pension. Vous continuez à cotiser pour des trimestres complémentaires.

Cumul emploi-retraite : Après liquidation de votre pension, vous pouvez continuer à travailler. Les revenus d'activité sont possibles sans limite si vous êtes à taux plein. Vous cotisez même pour augmenter votre pension.

Les régimes spéciaux et la fonction publique sont-ils épargnés ?#

En bref : Non. La CNAV et la DREES confirment 64 ans et 172 trimestres pour les fonctionnaires. Les régimes speciaux (RATP, EDF) voient l'âge d'ouverture augmenter de 2 ans. Convergence actee vers le régime général.

Non : la CNAV et la DREES confirment que l'âge légal à 64 ans et les 172 trimestres s'appliquent aussi aux fonctionnaires, tandis que les régimes spéciaux (RATP, EDF) voient l'âge d'ouverture augmenter de 2 ans pour les catégories actives. Les calendriers sont décalés mais la convergence est actée.

La fonction publique#

Les trois fonctions publiques (État, territoriale, hospitalière) suivent les mêmes règles d'âge et de durée.

- Âge légal : Porté à 64 ans.

- Durée de cotisation : 172 trimestres.

- Catégories actives (policiers, pompiers, infirmiers hospitaliers) : L'âge de départ anticipé est aussi reporté de 2 ans (ex: de 57 à 59 ans).

Les régimes spéciaux (RATP, EDF, etc.)#

Pour les nouveaux entrants après le 1er septembre 2023 : ils relèvent du régime général. Âge légal à 64 ans. Pour les agents en poste : Transition progressive. Exemple à la RATP :

- Conducteurs de métro : L'âge de départ passe de 50 ans et 4 mois à 52 ans d'ici 2032.

- Les droits acquis sont préservés, mais l'âge futur augmente.

Conclusion : Agir maintenant pour ne pas subir#

En bref : Le taux de remplacement net passe de 74 % (2000) a 50 % pour les generations futures selon le COR. 100 EUR/mois investis a 5 % pendant 30 ans = 83 000 EUR. Agirc-Arrco et CNAV ne suffiront plus. Voir notre guide capitalisation.

La réforme des retraites 2023 est une réalité. Elle signifie plus d'années de travail et une pension relative plus faible. L'État transfère une partie du risque et du financement sur les individus.

Le constat est clair : Compter uniquement sur la retraite par répartition est risqué. Le taux de remplacement net (pension/salaire) continue de baisser. Il était de 74% pour un salaire moyen en 2000, il est proche de 60% aujourd'hui et pourrait approcher 50% pour les générations futures.

Trois actions prioritaires :

- Simulez votre âge de départ et votre pension exacte avec les nouvelles règles. Notre outil intègre tous les paramètres de la réforme.

- Auditez vos droits : relevez de carrière, points Agirc-Arrco, compte pénibilité.

- Commencez à épargner systématiquement, même une somme modeste. 100 € par mois investis à 5% net pendant 30 ans donnent un capital de 83 000 €.

La retraite devient un projet personnel à construire. Cette réforme en est le signal le plus fort.

Lancer une simulation personnalisée avec les nouvelles règles

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.