Répartition vs Capitalisation : Le grand comparatif chiffré#

Le débat entre retraite par répartition et retraite par capitalisation cristallise les discussions sur l'avenir du système français. Au-delà des positions idéologiques, ce guide propose une analyse factuelle et chiffrée des deux systèmes.

La France est l'un des rares pays développés à fonctionner quasi-exclusivement sur la répartition. Cette particularité a un coût mesurable : pour un salarié au salaire médian, la différence avec un système capitalisé représente plusieurs centaines de milliers d'euros sur une carrière complète.

Ce guide détaille le fonctionnement de chaque système, compare leurs performances réelles, analyse les modèles internationaux, et vous aide à optimiser votre situation malgré les contraintes du système français.

Important

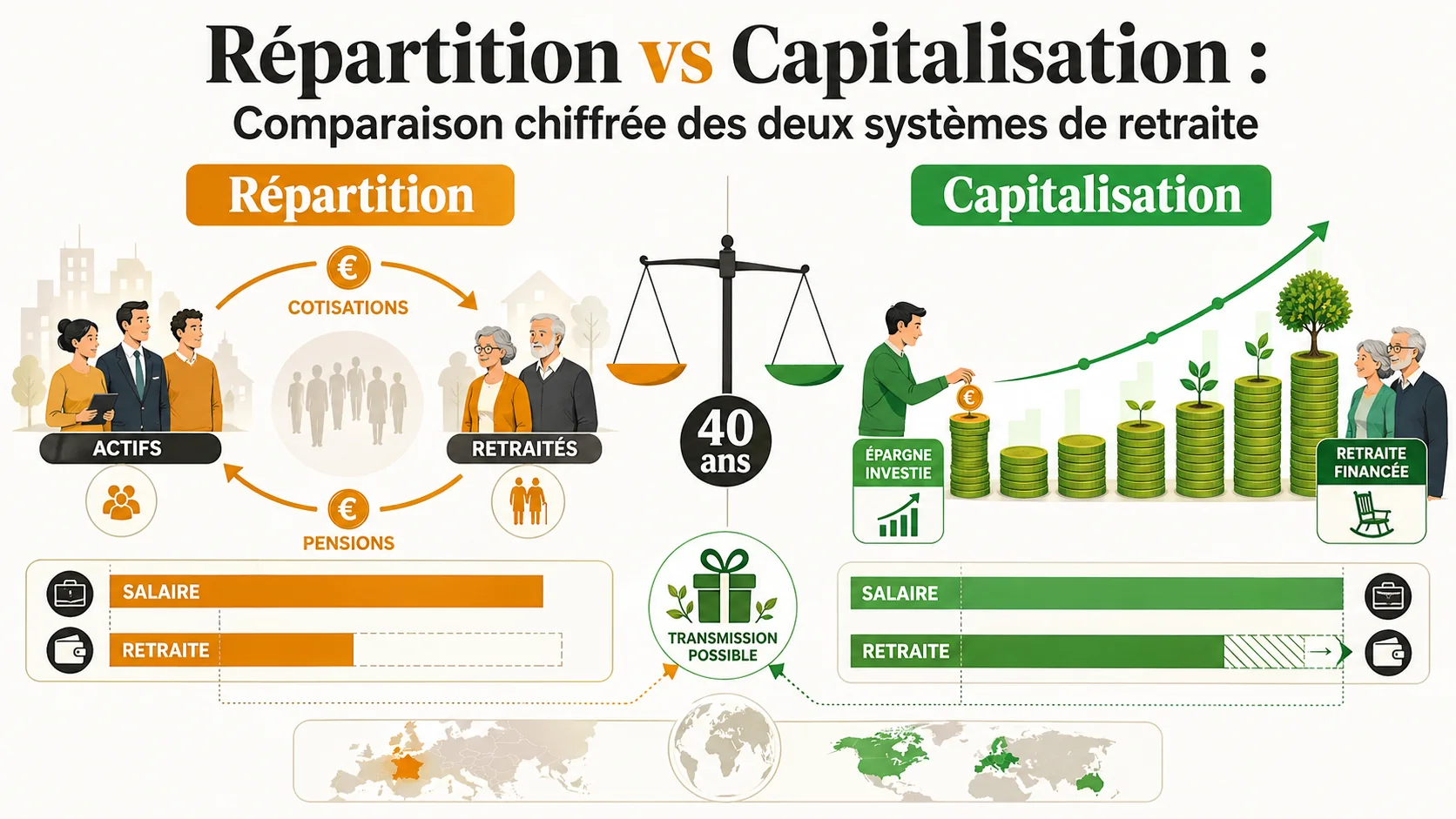

Comprendre la retraite par répartition#

La CNAV et l'Agirc-Arrco prélèvent environ 28 % du salaire brut (part salariale + patronale) pour financer 17 millions de pensions, sans constituer le moindre capital individuel. Pour mesurer ce que ce choix coûte en rendement, voir notre analyse du rendement négatif de la répartition.

Le principe fondamental#

La répartition repose sur un contrat intergénérationnel : les actifs d'aujourd'hui financent les pensions des retraités d'aujourd'hui, avec la promesse que les actifs de demain financeront leurs propres pensions.

Flux des cotisations en répartition :

Cotisations des actifs → Caisse de retraite → Pensions des retraités

(Pas de capital constitué)

En France, l'intégralité des cotisations obligatoires fonctionne sur ce principe :

- Régime général (CNAV) : 17,75% du salaire brut plafonné

- Complémentaire (Agirc-Arrco) : 12,95% sur la tranche 1, 21,59% sur la tranche 2

- Total : Environ 28% du salaire brut, 40% du superbrut

Simulez par niveau de salaire : 2 000 € | 3 500 € | 5 000 € | 7 000 €

Détail des taux de cotisation sur URSSAF.fr

Les avantages de la répartition#

1. Pas de risque de marché Votre pension ne dépend pas des fluctuations boursières. Elle est calculée selon une formule fixe basée sur vos salaires et trimestres.

2. Mutualisation des risques Les aléas individuels (décès précoce, invalidité) sont mutualisés. Le système verse des pensions de réversion et d'invalidité.

3. Indexation sur les salaires En théorie, les pensions suivent l'évolution des salaires, permettant aux retraités de bénéficier de la croissance économique.

4. Démarrage immédiat En 1945, le système a pu verser des pensions dès sa création, sans attendre 40 ans de capitalisation.

Les faiblesses structurelles de la répartition#

1. Dépendance au ratio actifs/retraités

Le système ne fonctionne que si le nombre d'actifs cotisants est suffisant par rapport aux retraités. Or ce ratio s'effondre :

| Année | Actifs par retraité |

|---|---|

| 1960 | 4,0 |

| 1980 | 3,0 |

| 2000 | 2,1 |

| 2025 | 1,7 |

| 2040 (proj.) | 1,5 |

| 2060 (proj.) | 1,3 |

Projections démographiques du COR

2. Rendement implicite très faible

Le « rendement » de la répartition correspond au taux de croissance de la masse salariale (croissance économique + croissance de la population active). En France, ce taux oscille entre 1% et 2% par an sur les dernières décennies.

3. Absence de capital transmissible

En cas de décès, les cotisations versées pendant 40 ans sont perdues. Seule une pension de réversion (54% de la pension) peut être versée au conjoint survivant sous conditions de ressources.

4. Vulnérabilité aux réformes politiques

Vos droits peuvent être modifiés à tout moment par une simple loi. La réforme 2023 en est l'illustration : 2 ans de travail supplémentaires imposés du jour au lendemain.

Attention

Comprendre la retraite par capitalisation#

Avec un rendement moyen de 7 % par an sur le MSCI World depuis 1970 (source : MSCI), 500 €/mois investis pendant 40 ans produisent un capital de 1 240 000 € — contre 240 000 € en épargne simple.

Le principe fondamental#

En capitalisation, chaque individu épargne pour sa propre retraite. Les cotisations sont investies et génèrent des rendements composés sur plusieurs décennies.

Flux en capitalisation :

Cotisations → Investissement (actions, obligations) → Rendements composés → Capital

↓

Rente ou retraits

La puissance des intérêts composés#

La formule des intérêts composés : Capital final = Capital initial × (1 + r)^n

Où :

- r = taux de rendement annuel

- n = nombre d'années

Exemple : 500 €/mois pendant 40 ans

| Rendement annuel | Capital final |

|---|---|

| 0% (épargne simple) | 240 000 € |

| 3% (obligations) | 459 000 € |

| 5% (mixte) | 752 000 € |

| 7% (actions monde) | 1 240 000 € |

| 10% (actions croissance) | 2 520 000 € |

La différence entre 0% et 7% est de 1 million d'euros. C'est la puissance des intérêts composés sur longue période.

Voyez l'impact concret selon l'âge de démarrage : commencer à 25 ans vs 35 ans vs 45 ans.

Rendement historique des marchés actions#

Le rendement moyen des marchés actions sur longue période est documenté :

| Indice | Période | Rendement annualisé |

|---|---|---|

| S&P 500 (USA) | 1928-2024 | 9,8% |

| MSCI World | 1970-2024 | 8,4% |

| CAC 40 (France) | 1988-2024 | 7,2% |

| MSCI Emerging | 1988-2024 | 8,1% |

Information

Les avantages de la capitalisation#

1. Rendement supérieur 7% vs 1,5% = différence de 5,5 points par an, soit un doublement du capital tous les 13 ans.

2. Propriété du capital L'argent vous appartient. Il ne dépend d'aucune décision politique.

3. Transmissibilité En cas de décès, le capital est intégralement transmis aux héritiers (hors droits de succession).

4. Flexibilité Vous choisissez quand et combien retirer. Pas d'âge légal imposé.

Les risques de la capitalisation#

1. Volatilité à court terme Les marchés peuvent perdre 20-40% en quelques mois (2008, 2020). Sur longue période, ces baisses sont toujours rattrapées, mais elles peuvent être psychologiquement difficiles.

2. Risque de séquence Si une crise survient juste au moment de votre départ en retraite, votre capital peut être temporairement diminué. Ce risque se gère par une allocation progressive vers des actifs moins volatils.

3. Discipline requise La capitalisation exige de ne pas toucher au capital pendant des décennies. Sans discipline, la tentation de puiser dedans peut compromettre la retraite.

4. Inégalité des capacités d'épargne Tout le monde ne peut pas épargner le même montant. La capitalisation peut creuser les inégalités si elle n'est pas encadrée.

Comparaison chiffrée par niveau de salaire#

Pour un cadre à 5 200 € brut, la CNAV versera environ 2 400 €/mois de pension, là où 42 ans de capitalisation à 7 % auraient généré un capital de 2,45 millions d'euros — soit 8 160 €/mois de rente. Consultez notre analyse du paradoxe des cadres face à la retraite.

Hypothèses de calcul#

- Durée de carrière : 42 ans (de 22 à 64 ans)

- Durée de retraite : 22 ans (espérance de vie à 64 ans : 86 ans)

- Taux de cotisation comparable : 28% du brut

- Rendement capitalisation : 7% brut, 5,5% net d'inflation

- Rendement répartition : 1,5% (croissance masse salariale)

- Inflation : 2% par an

Cas 1 : SMIC (1 398 € net / 1 767 € brut)#

Voir la simulation détaillée pour ce niveau de salaire

Cotisations versées sur 42 ans :

- Montant mensuel : 495 € (28% du brut)

- Total nominal : 249 480 €

Répartition (système actuel) :

- Pension mensuelle : ~1 100 € brut (avec minimum contributif)

- Total perçu sur 22 ans : 290 400 €

- Rendement implicite : ~1,2%

Capitalisation (alternative) :

- Capital accumulé à 64 ans : 832 000 €

- Rente mensuelle possible (4% du capital) : 2 773 €

- OU capital transmissible de 832 000 €

Différence : 2,4x plus de revenus mensuels en capitalisation, + capital transmissible

Cas 2 : Salaire médian (2 500 € net / 3 200 € brut)#

Simulation complète pour le salaire médian

Cotisations versées sur 42 ans :

- Montant mensuel : 896 € (28% du brut)

- Total nominal : 451 584 €

Répartition (système actuel) :

- Pension mensuelle : ~1 600 € brut (taux de remplacement ~50%)

- Total perçu sur 22 ans : 422 400 €

- Rendement implicite : ~1,3%

Capitalisation (alternative) :

- Capital accumulé à 64 ans : 1 506 000 €

- Rente mensuelle possible (4% du capital) : 5 020 €

- OU capital transmissible de 1,5 million €

Différence : 3,1x plus de revenus mensuels, capital de 1,5 M€ transmissible

Cas 3 : Cadre (4 000 € net / 5 200 € brut)#

Cotisations versées sur 42 ans :

- Montant mensuel : 1 456 € (28% du brut)

- Total nominal : 733 824 €

Répartition (système actuel) :

- Pension mensuelle : ~2 400 € brut (taux de remplacement ~46%)

- Total perçu sur 22 ans : 633 600 €

- Rendement implicite : ~1,1%

Capitalisation (alternative) :

- Capital accumulé à 64 ans : 2 448 000 €

- Rente mensuelle possible (4% du capital) : 8 160 €

- OU capital transmissible de 2,45 millions €

Différence : 3,4x plus de revenus mensuels, capital de 2,45 M€ transmissible

Cas 4 : Cadre supérieur (6 500 € net / 8 500 € brut)#

Simulation pour les hauts salaires

Cotisations versées sur 42 ans :

- Montant mensuel : 2 380 € (28% du brut)

- Total nominal : 1 199 520 €

Répartition (système actuel) :

- Pension mensuelle : ~3 200 € brut (taux de remplacement ~38%)

- Total perçu sur 22 ans : 844 800 €

- Rendement implicite : ~0,9%

Capitalisation (alternative) :

- Capital accumulé à 64 ans : 4 002 000 €

- Rente mensuelle possible (4% du capital) : 13 340 €

- OU capital transmissible de 4 millions €

Différence : 4,2x plus de revenus mensuels, capital de 4 M€ transmissible

Important

Tableau récapitulatif#

| Profil | Cotisations totales | Pension répartition | Capital capitalisation | Ratio |

|---|---|---|---|---|

| SMIC | 249 480 € | 1 100 €/mois | 832 000 € | 2,4x |

| Médian | 451 584 € | 1 600 €/mois | 1 506 000 € | 3,1x |

| Cadre | 733 824 € | 2 400 €/mois | 2 448 000 € | 3,4x |

| Cadre sup | 1 199 520 € | 3 200 €/mois | 4 002 000 € | 4,2x |

Voir les simulations détaillées : SMIC | Médian | Cadre | Cadre sup

Comparez précisément votre situation avec notre simulateur

Les modèles internationaux : Ce qui fonctionne ailleurs#

L'OCDE classe la France dernière des pays du G7 pour la part de capitalisation dans les retraites (0 %), contre 16 % en Suède et 70 % aux Pays-Bas. Pour le contexte national, voir notre état du débat capitalisation en France en 2026.

Le modèle suédois : La répartition hybride#

La Suède a réformé son système en 1998 en introduisant une part de capitalisation obligatoire.

Structure du système suédois :

- 16% : Répartition (comptes notionnels)

- 2,5% : Capitalisation obligatoire (Premium Pension)

- ~5% : Retraite professionnelle (capitalisation)

Le Premium Pension :

- Chaque Suédois choisit où investir ses 2,5% parmi 500+ fonds

- Un fonds par défaut (AP7) pour ceux qui ne choisissent pas

- Performance du fonds AP7 depuis 2000 : 9,3% annualisé

Résultats :

- Taux de remplacement moyen : 55%

- Part croissante venant de la capitalisation (aujourd'hui ~15%)

- Système financièrement équilibré

La France a adopté une approche différente avec la réforme 2023 : voir notre analyse complète.

Données OCDE sur les systèmes de retraite

Le modèle chilien : La capitalisation intégrale#

Le Chili a basculé en 1981 vers un système 100% capitalisé (les AFP).

Structure :

- Cotisation obligatoire de 10% du salaire

- Gestion par des fonds privés (AFP)

- Choix parmi 5 profils de risque (A à E)

Résultats positifs :

- Rendement moyen sur 40 ans : 8,1% réel

- Constitution de capital pour les travailleurs

- Développement des marchés financiers locaux

Limites révélées :

- Couverture insuffisante des indépendants

- Frais de gestion élevés (1,5% par an)

- Inégalités entre hommes et femmes (carrières différentes)

- Ajout d'un pilier solidarité pour les plus faibles pensions

Information

Le modèle singapourien : Le CPF#

Singapour dispose du Central Provident Fund (CPF), un système d'épargne obligatoire multi-usage.

Structure :

- Cotisation totale : 37% du salaire (20% salarié + 17% employeur)

- Réparti en 3 comptes :

- Ordinary Account (logement, investissement)

- Special Account (retraite)

- Medisave Account (santé)

Particularités :

- Taux d'intérêt garanti : 4% sur Special Account

- Possibilité d'investir dans des fonds (CPFIS)

- Retrait possible pour l'achat immobilier

Résultats :

- Taux de remplacement : 70%+ pour les carrières complètes

- Propriétaires à 90% (grâce au CPF logement)

- Système structurellement excédentaire

Le modèle néerlandais : Le meilleur des deux mondes#

Les Pays-Bas combinent :

- Une pension de base universelle (AOW) : ~1 300 €/mois

- Des fonds de pension professionnels capitalisés : ~1 500 milliards € d'actifs

Résultats :

- Taux de remplacement : 80%+

- Classé n°1 mondial par le Melbourne Mercer Global Pension Index

- Fonds de pension parmi les plus gros investisseurs institutionnels mondiaux

Synthèse des modèles#

| Pays | Structure | Capitalisation | Rendement retraite |

|---|---|---|---|

| France | 100% répartition | 0% | ~1,5% |

| Suède | 84% répartition, 16% capi | 2,5% obligatoire | ~4% |

| Chili | 100% capitalisation | 10% obligatoire | ~8% |

| Singapour | 100% capitalisation | 37% obligatoire | ~4-6% |

| Pays-Bas | Mixte (base + capi) | ~70% du système | ~6% |

Observation : La France est le seul grand pays développé sans aucune part de capitalisation obligatoire.

Pour comprendre comment préparer votre propre capitalisation en France, consultez notre guide complet sur l'épargne retraite.

Analyse approfondie : Pourquoi l'écart est-il si important ?#

Sur 40 ans, les intérêts composés à 7 % transforment 240 000 € de cotisations en 1,2 million d'euros — les 960 000 € de surplus proviennent uniquement du réinvestissement des gains.

Le pouvoir des intérêts composés#

L'écart colossal entre répartition et capitalisation s'explique principalement par les intérêts composés : les gains génèrent eux-mêmes des gains.

Illustration sur 40 ans avec 500 €/mois :

| Année | Capital investi | Capital avec intérêts (7%) | Gain dû aux composés |

|---|---|---|---|

| 10 | 60 000 € | 86 000 € | 26 000 € |

| 20 | 120 000 € | 260 000 € | 140 000 € |

| 30 | 180 000 € | 580 000 € | 400 000 € |

| 40 | 240 000 € | 1 200 000 € | 960 000 € |

Analyse : À 40 ans, vous n'avez versé que 240 000 €, mais vous avez 1,2 million. Les 960 000 € supplémentaires proviennent uniquement des intérêts composés. C'est ce mécanisme que la répartition vous refuse.

La différence de rendement expliquée#

Pourquoi la répartition rapporte si peu (1,5%) ?

Le "rendement" de la répartition est en réalité le ratio entre les pensions versées et les cotisations collectées. Il dépend de :

- La croissance des salaires (base des cotisations)

- La croissance démographique (nombre de cotisants)

- Les règles de revalorisation des pensions

Avec une croissance des salaires de 1,5% et une démographie en déclin, le rendement implicite stagne autour de 1-2%.

Pourquoi la capitalisation rapporte plus (7%) ?

Les marchés financiers reflètent la croissance économique mondiale. Sur longue période :

- Les entreprises innovent et créent de la valeur

- L'économie mondiale croît de ~3% réel par an

- Les dividendes ajoutent ~2% par an

- L'expansion des multiples ajoute ~2% par an

Le 7% n'est pas une promesse mais une moyenne historique sur 100 ans pour un portefeuille diversifié monde.

Le risque démographique de la répartition#

On présente souvent la capitalisation comme risquée. Mais la répartition comporte un risque rarement évoqué : le risque démographique.

Évolution du ratio actifs/retraités :

| Année | Ratio | Situation |

|---|---|---|

| 1960 | 4,0 | 4 actifs pour 1 retraité |

| 1990 | 2,8 | Équilibre fragile |

| 2025 | 1,7 | Déficit structurel |

| 2050 | 1,3 | Tension maximale |

Ce que cela signifie concrètement :

- Moins de cotisants = moins de cotisations = pression à la baisse sur les pensions

- Les réformes successives (2003, 2010, 2014, 2023) ont toutes réduit les droits

- Cette tendance va se poursuivre

Attention

Pourquoi les Français acceptent-ils ce système ?#

Plusieurs facteurs expliquent l'attachement au système par répartition :

1. L'inertie historique Le système existe depuis 1945. Le changer paraît impensable car il faudrait une transition de plusieurs décennies.

2. L'aversion à la perte Les cotisants actuels ont déjà "payé" pour les retraités précédents. Ils estiment avoir droit à leur tour.

3. La méconnaissance des alternatives Peu de Français connaissent les systèmes suédois, néerlandais ou singapourien. Le débat se réduit souvent à "répartition (France) vs libéralisme (États-Unis)".

4. La peur des marchés Les krachs boursiers médiatisés (2000, 2008, 2020) effraient, tandis que le déclin lent de la répartition est invisible.

5. Le court-termisme politique Aucun politique n'a intérêt à proposer une réforme dont les bénéfices n'apparaîtront que dans 40 ans.

L'impact sur la transmission patrimoniale#

D'après l'INSEE, le patrimoine médian des ménages dont le chef de famille a cotisé exclusivement en répartition est de 163 000 €, contre 420 000 € pour ceux disposant d'une épargne capitalisée. Pour les situations spécifiques, consultez notre analyse de la retraite après un divorce.

Répartition : 0 € transmis#

Avec le système par répartition :

- Si vous décédez à 70 ans après 6 ans de retraite, tout ce que vous avez cotisé pendant 42 ans est perdu

- Votre conjoint peut toucher 54% de votre pension en réversion (sous conditions)

- Vos enfants ne reçoivent rien

Calcul pour le salaire médian :

- Cotisations totales versées : 451 584 €

- Décès à 70 ans : pension touchée 6 ans = 115 200 €

- Perte nette pour la famille : 336 384 €

Capitalisation : Capital intégralement transmis#

Avec un système capitalisé :

- Le capital vous appartient

- À votre décès, il est transmis à vos héritiers

- Même après des retraits, il reste généralement plus que ce qui a été cotisé

Calcul pour le salaire médian :

- Capital accumulé à 64 ans : 1 506 000 €

- Retraits pendant 6 ans (4%/an) : 361 440 €

- Capital restant à 70 ans (avec rendements) : ~1 400 000 €

- Transmis aux héritiers : 1 400 000 € (hors droits de succession)

L'effet sur les inégalités patrimoniales#

La répartition contribue paradoxalement aux inégalités de patrimoine :

- Les plus aisés peuvent épargner en plus des cotisations obligatoires

- Les moins aisés n'épargnent pas et ne transmettent rien

- L'écart se creuse à chaque génération

Comparaison de la transmission sur 3 générations :

| Génération | Famille A (salaire médian, épargne 0) | Famille B (aisée, épargne 500€/mois) |

|---|---|---|

| G1 | Héritage : 0 € | Héritage : 500 000 € |

| G2 | Départ : 0 €, héritage transmis : 0 € | Départ : 500 000 €, transmis : 1 200 000 € |

| G3 | Départ : 0 €, transmis : 0 € | Départ : 1 200 000 €, transmis : 2 500 000 € |

Écart après 3 générations : La famille B a accumulé 2,5 millions tandis que la famille A n'a rien. Le système de répartition empêche toute mobilité patrimoniale ascendante.

Attention

INSEE - Patrimoine des ménages

Réponses aux objections courantes#

Sur toute période glissante de 20 ans depuis 1928, la probabilité de perte sur le S&P 500 est de 0 % — tandis que chaque réforme de la répartition (2003, 2010, 2014, 2023) a réduit les droits acquis.

Objection 1 : "La capitalisation est trop risquée"#

L'argument : Les marchés peuvent s'effondrer et vous perdez tout.

La réalité :

- Sur 40 ans, aucune période n'a été négative pour un portefeuille diversifié monde

- Le risque de perte à 20 ans est de 0% historiquement

- La volatilité existe, mais elle est temporaire

| Période de détention | Probabilité de perte (S&P 500) |

|---|---|

| 1 jour | 46% |

| 1 an | 26% |

| 5 ans | 12% |

| 10 ans | 5% |

| 20 ans | 0% |

| 40 ans | 0% |

Le vrai risque est de ne pas être investi : l'inflation érode 2-3% par an.

Objection 2 : "La répartition est solidaire"#

L'argument : La capitalisation laisse les plus faibles sans protection.

La réalité :

- La solidarité peut exister dans un système capitalisé (minimum garanti, abondement pour bas revenus)

- Le modèle suédois combine capitalisation et filet de sécurité

- La répartition actuelle n'est pas si solidaire : les carrières incomplètes sont fortement pénalisées

Objection 3 : "On ne peut pas tout capitaliser du jour au lendemain"#

L'argument : La transition est impossible, il faut payer les retraités actuels.

La réalité :

- La transition se fait sur 40 ans (une génération)

- Les réformes sont possibles (preuve : Chili, Suède)

- L'argument sert surtout à ne rien faire

Scénario de transition progressive :

- Années 1-10 : 95% répartition, 5% capitalisation

- Années 11-20 : 85% répartition, 15% capitalisation

- Années 21-30 : 70% répartition, 30% capitalisation

- Années 31-40 : 50% répartition, 50% capitalisation

Objection 4 : "Les fonds de pension peuvent faire faillite"#

L'argument : Des fonds comme Enron ont ruiné des retraités.

La réalité :

- Enron était un fonds d'entreprise concentré sur une seule action (mauvaise pratique)

- Les fonds diversifiés (ETF monde) ne peuvent pas faire faillite

- La réglementation a énormément évolué depuis

- Risque de faillite d'un ETF S&P 500 : nul (ce sont des actifs réels)

Optimiser votre situation dans le contexte français#

En France, les cotisations obligatoires (28 % du brut selon l'URSSAF) vont intégralement à la répartition, mais le PEA, l'assurance-vie et le PER permettent de capitaliser jusqu'à 150 000 € en franchise d'IR. Consultez notre guide complet PEA, assurance-vie et PER et notre guide de la capitalisation retraite.

Le PEA : L'outil optimal#

Le Plan d'Épargne en Actions offre une fiscalité exceptionnelle :

- Plafond : 150 000 € de versements

- Fiscalité après 5 ans : 17,2% de prélèvements sociaux uniquement (pas d'impôt sur le revenu)

- Transmissible aux héritiers

Stratégie recommandée :

- ETF MSCI World (diversification mondiale)

- Versements réguliers (DCA)

- Ne pas y toucher avant la retraite

L'assurance-vie : Flexibilité et transmission#

L'assurance-vie complète le PEA :

- Pas de plafond de versements

- Fiscalité avantageuse après 8 ans (4 600 € d'abattement/an)

- Transmission hors succession jusqu'à 152 500 € par bénéficiaire

Stratégie recommandée :

- Contrats en ligne à frais réduits

- Unités de compte en ETF (pas de fonds euros, rendement trop faible)

- Clause bénéficiaire optimisée

Le PER : Déduction fiscale immédiate#

Le Plan d'Épargne Retraite convient aux hauts revenus :

- Déduction des versements du revenu imposable

- Capital bloqué jusqu'à la retraite (sauf exceptions)

- Fiscalité à la sortie (mais souvent taux marginal plus faible)

Stratégie recommandée :

- Intéressant si taux marginal > 30%

- Préférer la sortie en capital plutôt qu'en rente

- Gestion pilotée ou ETF selon les contrats

Combien épargner pour compenser ?#

Pour maintenir un niveau de vie équivalent à ce qu'offrirait la capitalisation :

| Salaire actuel | Épargne mensuelle recommandée |

|---|---|

| SMIC | 100-150 € |

| Médian (3 000 €) | 250-350 € |

| Cadre (5 000 €) | 500-700 € |

| Cadre sup (8 000 €) | 800-1 200 € |

Impact de commencer à épargner à 25 ans

Différence entre commencer à 25 ans vs 35 ans

Conclusion : Accepter la réalité et agir#

Le système de retraite français par répartition est une réalité avec laquelle il faut composer. Mais comprendre son fonctionnement et ses limites vous permet de prendre des décisions éclairées.

Les faits sont là :

- La répartition offre un rendement de ~1,5% contre ~7% en capitalisation

- L'écart représente plusieurs centaines de milliers d'euros sur une carrière

- Le capital en répartition n'est pas transmissible

- Les réformes successives réduisent constamment les droits

Votre plan d'action :

-

Acceptez la réalité : Les cotisations obligatoires ne vous rendront pas ce qu'elles auraient pu en capitalisation

-

Maximisez vos droits : Consultez votre relevé de carrière, rachetez des trimestres si avantageux, optimisez votre date de départ

-

Capitalisez en parallèle : PEA, assurance-vie, PER selon votre situation. C'est la seule façon de compenser le manque à gagner

-

Simulez différents scénarios : Notre outil vous permet de visualiser précisément ce que représente cette différence pour votre situation

Conseil

Lancer votre simulation personnalisée

<!-- sister-projects-start -->

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.