Saviez-vous que le système de retraite français est considéré comme l'un des plus complexes au monde ? Avec ses 42 régimes différents, ses règles qui changent selon votre génération, et des termes comme "trimestres validés", "points Agirc-Arrco" ou "décote", comprendre sa future retraite relève parfois du parcours du combattant.

Pourtant, comprendre ce système n'a jamais été aussi crucial. Avec la réforme de 2023 qui repousse l'âge de départ à 64 ans et un ratio actifs/retraités qui ne cesse de se dégrader, votre future pension pourrait être bien différente de ce que vous imaginez.

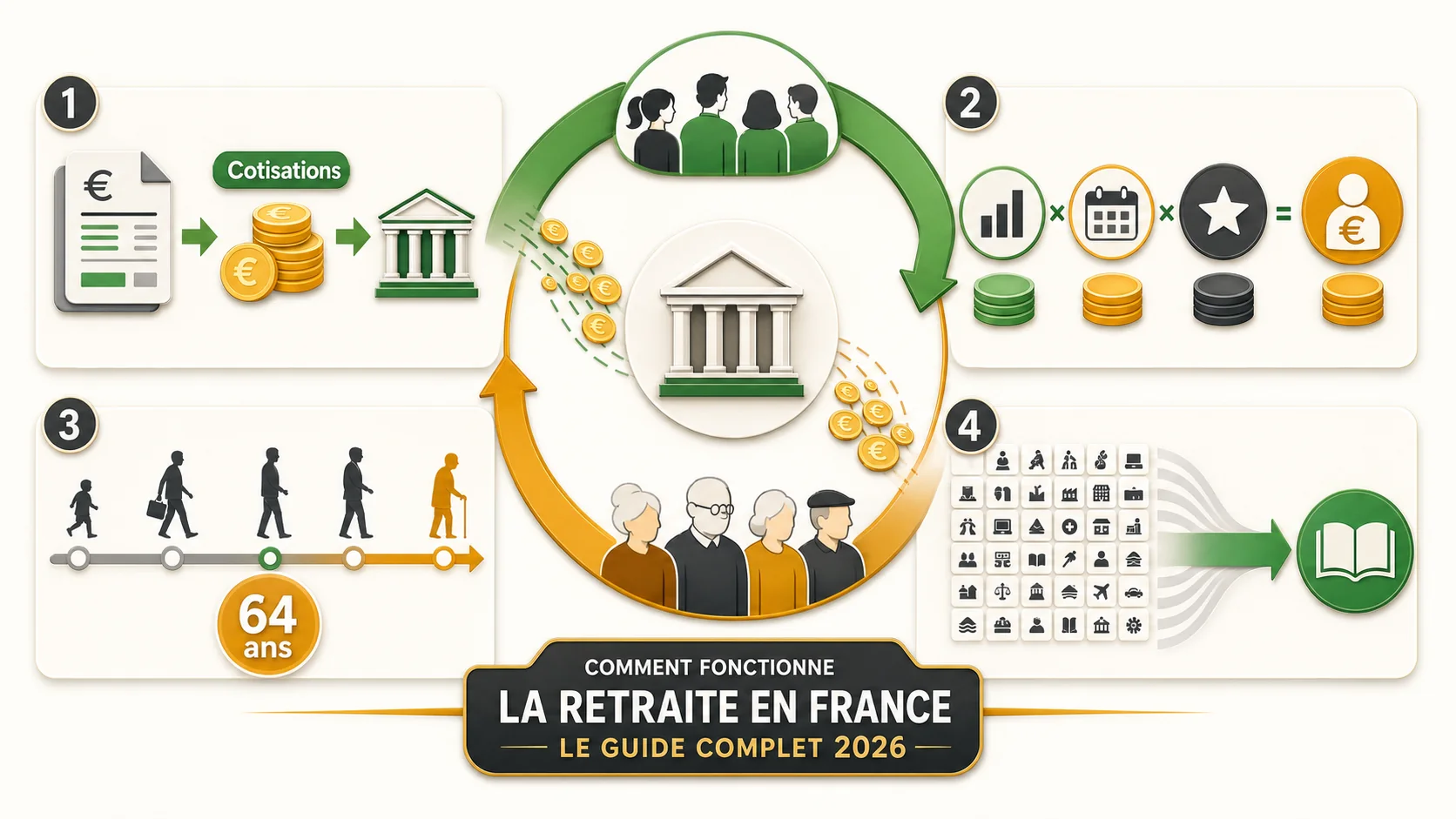

Dans ce guide complet, nous allons décortiquer ensemble le fonctionnement du système de retraite français. Vous découvrirez comment fonctionnent vos cotisations, comment est calculée votre pension, et surtout, pourquoi le système actuel vous fait perdre de l'argent chaque mois.

Les fondamentaux du système de retraite français#

Selon la DREES, la France consacre 328 milliards d'euros par an aux pensions, soit 13,4 % du PIB — un record parmi les pays de l'OCDE. Le système repose sur un principe fondamental qu'il est essentiel de comprendre avant d'aller plus loin : la répartition. Ce terme, vous l'entendrez souvent, et il conditionne tout le reste.

Le principe de la répartition : comment ça marche concrètement#

Contrairement à ce que beaucoup de Français pensent, l'argent que vous cotisez chaque mois pour votre retraite ne va pas sur un compte à votre nom. Il ne vous appartient pas. Il ne sera jamais investi pour votre bénéfice futur.

En réalité, vos cotisations sont immédiatement redistribuées pour payer les pensions des retraités actuels. C'est ce qu'on appelle le contrat intergénérationnel : les actifs d'aujourd'hui paient pour les retraités d'aujourd'hui, et quand vous serez retraité, ce seront les actifs de demain qui paieront votre pension.

Imaginez un tuyau : l'argent entre d'un côté (vos cotisations) et ressort immédiatement de l'autre (les pensions versées). Il n'y a pas de réserve, pas d'accumulation, pas d'épargne personnelle.

Le saviez-vous ?

Ce système fonctionnait remarquablement bien dans les années 1960, quand il y avait 4 actifs pour 1 retraité. Mais aujourd'hui, ce ratio est tombé à 1,7 actif pour 1 retraité, et les projections du Conseil d'Orientation des Retraites (COR) indiquent qu'il pourrait atteindre 1,3 en 2050. Pour comprendre en détail les différences entre répartition et capitalisation, consultez notre guide comparatif répartition vs capitalisation.

Les trois piliers de la retraite en France#

Le système français s'articule autour de trois piliers distincts, dont l'importance respective varie selon les individus :

Pilier 1 : La retraite de base (régime général)

C'est le socle obligatoire pour tous les salariés du privé. Géré par la Caisse Nationale d'Assurance Vieillesse (CNAV), ce régime garantit une pension calculée selon une formule prenant en compte votre salaire moyen et votre durée de cotisation.

Pour les salariés du privé, c'est la CNAV qui gère ce pilier. Les fonctionnaires ont leur propre régime (régime des fonctionnaires d'État, CNRACL pour la fonction publique territoriale et hospitalière).

Pilier 2 : Les retraites complémentaires obligatoires

En plus de la retraite de base, tous les salariés du privé cotisent obligatoirement à l'Agirc-Arrco. Depuis 2019, les régimes Agirc (cadres) et Arrco (non-cadres) ont fusionné en un régime unique.

Ce système fonctionne par points : chaque année, vos cotisations vous permettent d'acquérir des points. Au moment de votre départ, ces points sont convertis en pension mensuelle selon la valeur de service du point.

Pilier 3 : L'épargne retraite volontaire

C'est le seul pilier où vous constituez réellement un capital personnel : PER (Plan d'Épargne Retraite), assurance-vie, PEA... Contrairement aux deux premiers piliers, cet argent vous appartient et peut être transmis à vos héritiers.

Attention

Le régime général de la Sécurité sociale#

Le régime général concerne environ 70% des actifs français. Voici comment il fonctionne :

Qui est concerné ?

- Les salariés du secteur privé

- Les contractuels de la fonction publique

- Les artistes auteurs

- Certains travailleurs indépendants

Comment sont calculées les cotisations ?

Les cotisations sont prélevées sur votre salaire brut, dans la limite du Plafond de la Sécurité Sociale (PMSS), qui s'élève à 3 864 € par mois en 2025 (46 368 € par an).

Le taux de cotisation pour la retraite de base est de :

- 6,90% pour la part salariale

- 8,55% pour la part patronale

Cela représente 15,45% de votre salaire brut plafonné qui part pour la retraite de base.

Les régimes complémentaires Agirc-Arrco#

Pour les salariés du privé, l'Agirc-Arrco est obligatoire et vient compléter la retraite de base. Son fonctionnement est différent car il repose sur un système de points.

Différence historique cadre/non-cadre

Avant 2019, les cadres cotisaient à l'Agirc et les non-cadres à l'Arrco. Cette distinction a disparu avec la fusion des deux régimes, mais les taux de cotisation restent différents selon votre niveau de salaire. Découvrez notre comparaison cadre vs non-cadre :

- Tranche 1 (jusqu'à 1 PMSS = 3 864 €/mois) : 7,87% de cotisation globale

- Tranche 2 (de 1 à 8 PMSS) : 21,59% de cotisation globale

Le système par points

Chaque année, vos cotisations sont converties en points selon la formule :

Nombre de points = Cotisations / Valeur d'achat du point

En 2025, la valeur d'achat du point est de 19,6321 €. Ainsi, pour 1 000 € de cotisations, vous obtenez environ 51 points.

Au moment de la retraite, vos points sont convertis en pension selon la valeur de service du point (1,4159 € en 2025). Chaque point rapporte donc 1,42 € par an de pension.

Combien cotisez-vous vraiment pour votre retraite ?#

D'après l'URSSAF, un salarié au salaire médian verse environ 972 € par mois en cotisations retraite cumulées (part salariale + patronale). La plupart des salariés ne regardent que leur fiche de paie et voient les cotisations salariales. Mais la réalité est bien différente.

Décomposition des cotisations salariales#

Sur votre fiche de paie, vous voyez apparaître plusieurs lignes de cotisations retraite :

| Cotisation | Taux salarial | Assiette |

|---|---|---|

| Retraite base plafonnée | 6,90% | Jusqu'à 1 PMSS |

| Retraite base déplafonnée | 0,40% | Totalité du salaire |

| Agirc-Arrco T1 | 3,15% | Jusqu'à 1 PMSS |

| Agirc-Arrco T2 | 8,64% | De 1 à 8 PMSS |

| CEG T1 | 0,86% | Jusqu'à 1 PMSS |

| CEG T2 | 1,08% | De 1 à 8 PMSS |

Pour un salarié non-cadre gagnant 3 000 € brut par mois (sous le PMSS), les cotisations salariales retraite représentent environ 11,31% de son salaire brut, soit 339 € par mois.

Les cotisations patronales : la part invisible#

Voici ce que la plupart des gens ignorent : votre employeur paie encore plus que vous pour votre retraite. Ces cotisations "patronales" n'apparaissent pas toujours clairement sur votre fiche de paie, mais elles font partie de votre rémunération totale.

| Cotisation | Taux patronal | Assiette |

|---|---|---|

| Retraite base plafonnée | 8,55% | Jusqu'à 1 PMSS |

| Retraite base déplafonnée | 1,90% | Totalité du salaire |

| Agirc-Arrco T1 | 4,72% | Jusqu'à 1 PMSS |

| Agirc-Arrco T2 | 12,95% | De 1 à 8 PMSS |

| CEG T1 | 1,29% | Jusqu'à 1 PMSS |

| CEG T2 | 1,62% | De 1 à 8 PMSS |

Pour le même salarié à 3 000 € brut, les cotisations patronales retraite représentent environ 16,46%, soit 494 € par mois.

Au total, ce sont donc 833 € par mois qui sont prélevés pour la retraite d'un salarié à 3 000 € brut – soit près de 28% de son salaire brut, ou 10 000 € par an !

Le concept du super-brut#

Le super-brut (ou coût total employeur) est votre salaire brut auquel on ajoute toutes les cotisations patronales. C'est ce que votre employeur dépense réellement pour vous employer.

Pour un salaire brut de 3 000 €, le super-brut est d'environ 4 350 € (en incluant toutes les charges patronales, pas seulement retraite).

Ce que cela signifie

Calcul concret selon votre niveau de salaire#

Voyons combien partent chaque mois vers le système de retraite selon différents niveaux de salaire :

Au SMIC (1 800 € brut)

- Cotisations salariales retraite : ~204 €

- Cotisations patronales retraite : ~296 €

- Total mensuel : ~500 €

- Total annuel : ~6 000 €

Découvrez la simulation complète pour le SMIC dans notre page dédiée au salaire de 1 800 €.

Au salaire médian (3 500 € brut)

- Cotisations salariales retraite : ~396 €

- Cotisations patronales retraite : ~576 €

- Total mensuel : ~972 €

- Total annuel : ~11 664 €

Simulez votre retraite au salaire médian : voir la simulation pour 3 500 €.

Pour un cadre (5 000 € brut)

- Cotisations salariales retraite : ~605 €

- Cotisations patronales retraite : ~870 €

- Total mensuel : ~1 475 €

- Total annuel : ~17 700 €

Découvrez ce qu'un cadre perd vraiment avec le système français : simulation pour 5 000 € brut.

Consultez notre simulation pour un salaire de 3 000 € pour voir l'impact sur votre future pension.

Comment est calculée votre pension de retraite ?#

La CNAV estime la pension moyenne du régime de base à 807 € brut par mois en 2025, complétée par environ 530 € d'Agirc-Arrco pour les salariés du privé. Le calcul de la pension française est complexe et dépend de nombreux facteurs. Pour comprendre comment votre salaire influence le résultat, consultez notre guide de calcul selon le salaire.

La formule du régime de base#

La pension de retraite de base est calculée selon cette formule :

Pension = SAM × Taux × (Durée d'assurance / Durée de référence)

Où :

- SAM = Salaire Annuel Moyen (moyenne des 25 meilleures années)

- Taux = 50% maximum (taux plein)

- Durée d'assurance = vos trimestres validés

- Durée de référence = nombre de trimestres requis pour le taux plein (166 à 172 selon votre génération)

Les 25 meilleures années : mode d'emploi#

Le Salaire Annuel Moyen (SAM) est calculé sur vos 25 meilleures années de revenus, dans la limite du plafond de la Sécurité sociale de chaque année.

Comment sont-elles sélectionnées ?

Le système prend automatiquement les 25 années où vous avez gagné le plus (après revalorisation). Les années incomplètes comptent proportionnellement.

La revalorisation

Vos anciens salaires sont revalorisés pour tenir compte de l'inflation. Un salaire de 2000 € en 1995 n'est pas équivalent à 2000 € aujourd'hui. Cette revalorisation suit des coefficients publiés chaque année par la CNAV.

Stratégie d'optimisation

Si vous avez eu une carrière avec de fortes variations de salaire, les 25 meilleures années peuvent ne pas être les 25 dernières. Une année à temps partiel ou avec du chômage peut "gâcher" une bonne année si elle entre dans les 25.

Le calcul des points Agirc-Arrco#

La retraite complémentaire fonctionne différemment. Votre pension dépend du nombre de points accumulés tout au long de votre carrière.

Acquisition des points

Chaque année, vos cotisations sont converties en points :

Points = Cotisations / Prix d'achat du point

En 2025 :

- Prix d'achat du point : 19,6321 €

- Valeur de service du point : 1,4159 €

Calcul de la pension complémentaire

Pension annuelle = Nombre de points × Valeur de service

Si vous avez accumulé 10 000 points au cours de votre carrière : 10 000 × 1,4159 € = 14 159 € par an, soit 1 180 € par mois

Les cadres accumulent plus de points mais avec un rendement différent. Voir notre guide complet sur la retraite des cadres.

Le taux plein et la décote#

Le taux plein (50% pour le régime de base) est obtenu quand vous remplissez l'une de ces conditions :

- Avoir tous vos trimestres requis (166 à 172 selon votre génération)

- Avoir atteint 67 ans (taux plein automatique)

La décote

Si vous partez avant d'avoir le taux plein, votre pension est réduite de façon permanente :

- 1,25% par trimestre manquant pour le régime de base (jusqu'à 20 trimestres maximum, soit -25%)

- Coefficient de minoration pour l'Agirc-Arrco

Exemple : Un salarié partant à 64 ans avec 4 trimestres manquants verrait sa retraite de base réduite de 5% (4 × 1,25%) à vie.

Le malus temporaire Agirc-Arrco#

Depuis 2019, un malus de 10% est appliqué pendant 3 ans sur votre retraite complémentaire si vous partez dès que vous avez le taux plein. Pour l'éviter, il faut décaler son départ d'un an.

Ce malus peut représenter plusieurs milliers d'euros sur 3 ans. Par exemple, pour une pension complémentaire de 800 €/mois, le malus représente 80 €/mois pendant 3 ans, soit 2 880 € de perdus.

Comment éviter le malus

L'âge de départ à la retraite : les nouvelles règles#

Depuis la réforme 2023, l'âge légal passe progressivement de 62 à 64 ans et la durée de cotisation atteint 172 trimestres (43 ans) pour les générations 1965 et suivantes. Pour une analyse complète, consultez notre guide sur la réforme 2023.

La réforme 2023 et ses conséquences#

La loi du 14 avril 2023 a acté le passage progressif de l'âge légal de départ de 62 à 64 ans. Cette mesure s'applique à tous les régimes, avec un calendrier d'application progressive.

Les principales mesures :

- Report de l'âge légal de 62 à 64 ans

- Accélération de l'allongement de la durée de cotisation (43 ans dès la génération 1965)

- Maintien de l'âge de départ à taux plein automatique à 67 ans

- Adaptation du dispositif carrières longues

Calculer son âge de départ selon sa génération#

| Année de naissance | Âge légal | Trimestres requis |

|---|---|---|

| 1960 | 62 ans | 167 |

| 1961 (janv-août) | 62 ans | 168 |

| 1961 (sept-déc) | 62 ans et 3 mois | 169 |

| 1962 | 62 ans et 6 mois | 169 |

| 1963 | 62 ans et 9 mois | 170 |

| 1964 | 63 ans | 171 |

| 1965 | 63 ans et 3 mois | 172 |

| 1966 | 63 ans et 6 mois | 172 |

| 1967 | 63 ans et 9 mois | 172 |

| 1968 et après | 64 ans | 172 |

Comparez l'impact du départ à 62 vs 64 ans sur notre page de comparaison.

Les départs anticipés : carrières longues et pénibilité#

Carrières longues

Si vous avez commencé à travailler jeune, vous pouvez peut-être partir plus tôt :

- Début avant 16 ans : départ possible à 58 ans

- Début avant 18 ans : départ possible à 60 ans

- Début avant 20 ans : départ possible à 62 ans

- Début avant 21 ans : départ possible à 63 ans (nouveauté 2023)

Si vous avez commencé jeune, comparez ce que vous pourriez avoir avec un système capitalisé : simulation à 20 ans et simulation à 25 ans.

Conditions : avoir cotisé 5 trimestres avant la fin de l'année de vos 16, 18, 20 ou 21 ans, et justifier d'une durée de cotisation plus longue.

Pénibilité

Le Compte Professionnel de Prévention (C2P) permet d'accumuler des points en cas d'exposition à des facteurs de pénibilité :

- Travail de nuit

- Travail en équipes successives alternantes

- Travail répétitif

- Bruit

- Températures extrêmes

- Travail en milieu hyperbare

Ces points peuvent être convertis en trimestres pour partir plus tôt.

Votre relevé de carrière : le document essentiel#

La CNAV signale que 1 relevé de carrière sur 7 contient au moins une anomalie, pouvant coûter jusqu'à 200 € par mois de pension manquée. Avant de planifier votre retraite, vous devez impérativement vérifier votre relevé de carrière.

Comment obtenir votre relevé sur info-retraite.fr#

- Rendez-vous sur info-retraite.fr

- Connectez-vous avec FranceConnect (via impots.gouv.fr par exemple)

- Accédez à votre Relevé Individuel de Situation (RIS)

Le RIS est envoyé automatiquement à 35, 40, 45, 50, 55 ans, mais vous pouvez le consulter à tout moment en ligne. Pour comprendre l'impact de votre âge sur votre retraite, consultez nos pages par tranche d'âge : 35 ans, 40 ans, 45 ans, 50 ans.

Ce qu'il faut vérifier#

Parcourez attentivement chaque année et vérifiez :

- Le nombre de trimestres validés

- Les montants de revenus déclarés

- Les périodes de chômage, maladie, maternité

- Les éventuelles années à l'étranger

Corriger les anomalies de carrière#

Trimestres manquants

Les erreurs sont fréquentes : employeur qui n'a pas déclaré, perte de données, périodes mal rattachées... Si vous constatez une anomalie :

- Rassemblez les justificatifs (bulletins de paie, attestations employeur)

- Contactez la caisse concernée via votre compte en ligne

- Faites votre demande de régularisation

Le délai de prescription est de 3 ans, mais des corrections peuvent parfois être faites au-delà avec les bons justificatifs.

Les régimes spéciaux : êtes-vous concerné ?#

Selon la DREES, la France compte encore 42 régimes de retraite distincts, dont 10 régimes spéciaux couvrant 4,5 millions de cotisants. Toutes les professions ne relèvent pas du régime général. Pour un éclairage sur les fonctionnaires, consultez notre analyse chiffrée de la retraite des fonctionnaires.

Fonctionnaires : un système différent#

Les fonctionnaires (État, territoriaux, hospitaliers) ont leurs propres régimes avec des spécificités :

- Calcul sur les 6 derniers mois (et non les 25 meilleures années)

- Taux de remplacement plus élevé (75% du dernier traitement brut, hors primes)

- Pas de complémentaire obligatoire (remplacée par un régime additionnel RAFP pour les primes)

- Durée de cotisation identique depuis la réforme 2023

Professions libérales et indépendants#

Les professions libérales (médecins, avocats, architectes...) cotisent à des caisses spécifiques :

- CNAVPL pour la base

- Caisses autonomes pour la complémentaire (CARMF pour les médecins, CNBF pour les avocats, etc.)

Les règles de calcul varient significativement d'une caisse à l'autre. Voir nos simulations par métier : médecin | infirmier | ingénieur.

Artisans, commerçants : la SSI#

La Sécurité Sociale des Indépendants (SSI, ex-RSI) a été intégrée au régime général en 2020. Les artisans et commerçants sont désormais affiliés à la CNAV pour la base et au RCI pour la complémentaire.

Le problème structurel : pourquoi le système est en crise#

Le COR projette un déficit de 10 à 15 milliards d'euros dès 2030, aggravé par un ratio actifs/retraités tombé à 1,7 contre 4,0 en 1960. Comprendre pourquoi le système est en difficulté est essentiel pour anticiper votre situation. Pour mesurer les signaux d'alerte actuels, consultez notre guide des signes de danger du système par répartition.

Le ratio actifs/retraités en chute libre#

Voici le cœur du problème. Le système par répartition fonctionne comme une chaîne de Ponzi démographique : il a besoin de toujours plus de cotisants pour payer les pensions.

Évolution historique du ratio :

- 1960 : 4 actifs pour 1 retraité

- 1980 : 3 actifs pour 1 retraité

- 2000 : 2,1 actifs pour 1 retraité

- 2024 : 1,7 actif pour 1 retraité

- 2050 (projection) : 1,3 actif pour 1 retraité

Quand il y avait 4 cotisants par retraité, chacun ne portait que 25% du poids d'une pension. Aujourd'hui, à 1,7 cotisant par retraité, chacun porte près de 60% du poids. Et demain, à 1,3 cotisant, ce sera 77%.

Les causes de cette évolution :

- Allongement de l'espérance de vie (gain de 15 ans depuis 1960)

- Baisse de la natalité (de 2,9 enfants/femme en 1960 à 1,7 aujourd'hui)

- Arrivée à la retraite des baby-boomers (génération 1946-1964)

Le déficit structurel des caisses#

Malgré des cotisations représentant plus de 13% du PIB, le système est déficitaire. Selon les projections du COR, le déficit pourrait atteindre :

- 2030 : -10 à -15 milliards d'euros

- 2050 : -30 à -60 milliards d'euros (selon les scénarios économiques)

Pour équilibrer le système, trois leviers sont possibles :

- Augmenter les cotisations → Baisse du pouvoir d'achat des actifs

- Baisser les pensions → Baisse du niveau de vie des retraités

- Allonger la durée de travail → C'est ce que fait la réforme 2023

Aucun de ces leviers n'est indolore, et tous pénalisent les générations futures.

L'alternative ignorée : le système par capitalisation#

Face à ces difficultés, un autre modèle existe et fonctionne dans de nombreux pays : la capitalisation.

Dans ce système, vos cotisations sont investies sur votre compte personnel. Elles fructifient au fil des années grâce aux intérêts composés et constituent un capital qui vous appartient.

Avantages de la capitalisation :

- Indépendance vis-à-vis de la démographie

- Constitution d'un patrimoine transmissible

- Rendements historiquement supérieurs (6-7% annuels sur les marchés vs rendement négatif de la répartition)

Pourquoi la France refuse d'en parler ?

Pour découvrir ce que vous auriez si vos cotisations étaient investies plutôt que redistribuées, consultez notre comparaison détaillée entre répartition et capitalisation. Voyez aussi l'énorme différence selon quand vous commencez à épargner : commencer à 25 ans vs 35 ans.

Estimer votre future pension : les outils disponibles#

Le simulateur M@rel de l'Assurance Retraite traite plus de 3 millions de simulations par an, mais ne compare pas avec ce qu'un système capitalisé aurait produit. Pour aller plus loin, consultez notre guide de calcul de votre perte de retraite.

Le simulateur officiel M@rel#

Le simulateur M@rel, disponible sur info-retraite.fr, permet d'estimer votre future pension en tenant compte de :

- Vos trimestres déjà validés

- Vos revenus passés

- Des hypothèses sur votre carrière future

C'est l'outil le plus fiable pour avoir une estimation de votre pension selon les règles actuelles.

Limites du simulateur officiel :

- Il ne montre pas ce que vous auriez avec un autre système

- Il ne calcule pas le capital que vous auriez pu constituer

- Il ne tient pas compte du risque de baisse future des pensions

Simuler ma retraite : comparez avec la capitalisation#

Notre simulateur va plus loin en vous montrant :

- Ce que vous recevrez avec le système actuel (répartition)

- Ce que vous auriez pu recevoir avec un système par capitalisation

- Le capital transmissible que vous auriez constitué

- Le manque à gagner mensuel entre les deux systèmes

Exemples de simulations : 2 500 € | 4 000 € | 6 000 € | 8 000 € | 10 000 €

Lancez votre simulation maintenant pour découvrir ce que vous perdez chaque mois.

Questions fréquentes sur la retraite en France#

Conclusion : ce que vous devez retenir#

Le système de retraite français est complexe, mais trois points essentiels doivent guider votre réflexion :

-

Vos cotisations ne vous appartiennent pas. Dans le système par répartition, l'argent que vous versez chaque mois part immédiatement pour payer les retraités actuels. Il n'y a pas de capital constitué à votre nom.

-

Le système est structurellement menacé. Avec un ratio actifs/retraités qui ne cesse de baisser, les pensions futures seront mécaniquement sous pression. Les réformes à venir ne pourront qu'augmenter les cotisations, baisser les pensions, ou allonger la durée de travail. Découvrez comment vous préparer dans notre guide sur l'épargne retraite.

-

Vous avez le pouvoir d'agir. En comprenant le système et en constituant une épargne personnelle (PEA, assurance-vie), vous pouvez compenser en partie les faiblesses du système public.

Prochaine étape : Lancez notre simulateur pour découvrir précisément ce que vous perdez chaque mois et comment vous pourriez compenser ce manque à gagner.

Dernière mise à jour : Mars 2026. Les chiffres et taux mentionnés sont ceux en vigueur au 1er janvier 2025. Consultez les sites officiels pour les informations les plus récentes.

Sources :

- Service-Public.fr - Retraite

- Info-Retraite.fr

- Agirc-Arrco

- Conseil d'Orientation des Retraites

- L'Assurance Retraite

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.