Le débat est de retour sur la table. En ce mois de mars 2026, tandis que les annonces de gel des pensions Agirc-Arrco et de revalorisations minimales du régime général font la une, une question refait surface dans les médias et les discussions politiques : et si la retraite capitalisation était une partie de la solution ? L'Italie vient d'annoncer une réforme incluant une part de capitalisation, relançant une conversation que la France a longtemps évitée.

Pour beaucoup, la capitalisation reste un concept flou, souvent associé à la Bourse, au risque et à une forme d'individualisme financier. Pourtant, comprendre son fonctionnement n'est pas une affaire de spécialiste. C'est une question de logique économique basique. Ce guide a un objectif simple : démystifier concrètement le système par capitalisation. Nous allons démonter ses mécanismes, chiffrer ses performances potentielles face au système par répartition, et vous donner les clés pour évaluer ce que vos cotisations pourraient réellement rapporter si elles étaient investies pour vous. Parce qu'au-delà des idéologies, il y a des chiffres. Et ces chiffres, pour la grande majorité des actifs, parlent d'eux-mêmes.

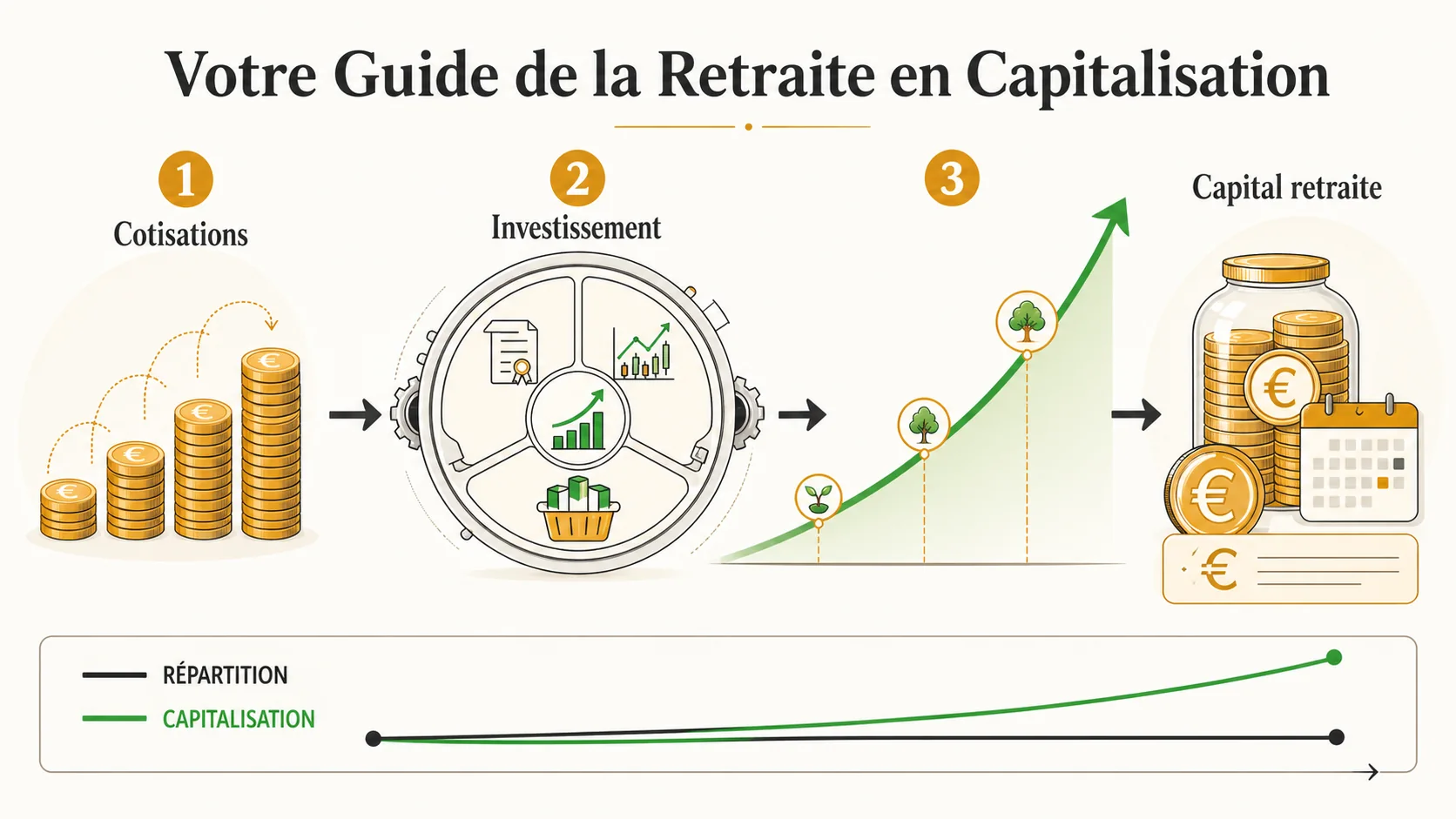

Qu'est-ce que la retraite par capitalisation ?#

La capitalisation consiste à investir vos cotisations sur les marches financiers : sur 43 ans, 420 euros mensuels places a 5 % net generent un capital d'environ 580 000 euros, soit une rente de 1 930 euros par mois, contre environ 1 050 euros en répartition selon la CNAV et les données DREES 2024.

Pour couper court à toute confusion, commençons par une définition simple. La retraite par capitalisation est un système où l'épargne retraite de chaque individu est constituée par ses propres versements, investis sur les marchés financiers (actions, obligations, etc.) tout au long de sa carrière. À la retraite, la pension provient du capital ainsi accumulé et de ses rendements. Votre retraite dépend directement de ce que vous avez épargné et de la performance des investissements choisis.

C'est le principe du pot personnel. Chaque mois, vous y déposez une somme. Cette somme est placée et fait des "petits" grâce aux rendements (dividendes, intérêts, plus-values). Au fil des décennies, les intérêts génèrent eux-mêmes des intérêts : c'est la magie, et la puissance, des intérêts composés. À l'âge de la retraite, vous puisez dans ce pot pour vous verser une rente ou un capital.

Contrairement à une idée reçue, ce n'est pas un système "nouveau" ou "expérimental". Il est la norme dans de nombreux pays anglo-saxons (Royaume-Uni, États-Unis avec les 401(k)), en Suisse (via le 2ème et 3ème piliers), et dans la plupart des pays d'Europe du Nord. La France, avec son système par répartition quasi-unique en son genre, fait figure d'exception.

Pour visualiser la différence fondamentale, voici une comparaison des deux systèmes :

| Aspect | Retraite par Répartition (Système Français) | Retraite par Capitalisation |

|---|---|---|

| Principe de base | Solidarité intergénérationnelle. Les cotisations des actifs d'aujourd'hui payent les pensions des retraités d'aujourd'hui. | Capitalisation individuelle. Les cotisations de l'individu sont investies pour financer sa propre retraite future. |

| Lien avec la démographie | Direct et critique. Moins d'actifs pour plus de retraités = déséquilibre financier. | Aucun. La pension dépend du capital accumulé, pas du nombre de cotisants. |

| Rendement pour le cotisant | Défini politiquement. Corrélé à la croissance des salaires et aux décisions de revalorisation. Souvent faible, voire négatif pour les générations récentes. | Défini par les marchés. Dépend de la performance des investissements sur le long terme. Historiquement plus élevé. |

| Risque principal | Risque politique et démographique. La pension promise peut être réduite par une réforme (âge, décote, gel). | Risque de marché. La valeur du capital peut fluctuer. Atténué par la durée et la diversification. |

| Propriété | Aucune. Les cotisations sont un impôt échangé contre une promesse de pension future. | Totale. Le capital accumulé est un patrimoine personnel, souvent transmissible. |

Les piliers de la capitalisation#

Le système par capitalisation repose sur trois piliers conceptuels qui en font sa force.

L'épargne individuelle. C'est le point de départ. Une partie de votre revenu est systématiquement mise de côté pour votre future retraite. Cette discipline d'épargne forcée ou incitée est le socle du système.

L'investissement à long terme. L'argent épargné n'est pas laissé sur un compte courant. Il est investi dans des actifs productifs : des parts d'entreprises (actions) qui génèrent des profits, des prêts à des états ou entreprises (obligations) qui paient des intérêts, ou de l'immobilier. Ces investissements nourrissent l'économie réelle. Comme le souligne un rapport de l'Autorité des Marchés Financiers (AMF) sur l'épargne longue, cet investissement patient est crucial pour le financement des entreprises et la croissance.

Les intérêts composés. C'est le moteur secret. Prenons un exemple simple. Si vous placez 10 000 € à un taux de 5% par an, vous avez 10 500 € après un an. La deuxième année, les intérêts se calculent sur 10 500 €, pas sur 10 000 €. Vous gagnez 525 €. La troisième année, c'est sur 11 025 €. Cette croissance exponentielle, anodine sur 5 ans, devient phénoménale sur 30 ou 40 ans. C'est ce mécanisme qui permet à des versements modestes mais réguliers de se transformer en un capital substantiel.

Les instruments concrets en France#

En France, vous ne cotisez pas à un "fonds de pension" national de capitalisation. Mais vous avez accès à des outils qui en reproduisent exactement le principe pour constituer un complément, voire une alternative partielle.

- Le Plan d'Épargne Retraite (PER) : C'est l'outil phare depuis 2019. C'est une enveloppe fiscale dans laquelle vous versez de l'argent (librement ou via un versement employeur). Cet argent est investi dans des supports de votre choix (fonds en euros, unités de compte). Les versements sont déductibles du revenu imposable (dans certaines limites), et la fiscalité au déblocage est avantageuse. C'est le véhicule le plus proche d'un compte de capitalisation individuel.

- L'assurance-vie : Un classique de l'épargne française. Les versements sur un contrat de plus de 8 ans bénéficient d'un abattement fiscal sur les plus-values au moment du retrait, ce qui en fait un bon support pour une épargne retraite longue. La flexibilité des supports (fonds euros, unités de compte) permet de construire une stratégie.

- Le compte-titres (CTO) et le PEA : Pour les investisseurs plus avertis. Le PEA (Plan d'Épargne en Actions) permet d'investir en actions européennes avec une exonération d'impôt sur les plus-values après 5 ans. Un CTO standard offre une totale liberté d'investissement mondiale mais est fiscalement moins avantageux.

Comprendre ces bases est essentiel avant de se plonger dans les raisons pour lesquelles ce débat sur la retraite capitalisation est si vif aujourd'hui, et pourquoi il concerne directement votre avenir financier. Pour une vue d'ensemble des différents systèmes, notre guide complet sur la retraite détaille chaque pilier.

Pourquoi la capitalisation revient dans le débat (et pourquoi cela vous concerne)#

Le ratio actifs/retraites est passe de 4 pour 1 dans les années 1970 a 1,7 en 2025 selon l'INSEE, et le COR projette 1,3 en 2050, rendant le rendement implicite de la répartition proche de zero pour les generations actuelles et la capitalisation structurellement plus pertinente. Ce constat rejoint l'analyse de notre guide sur la réforme 2023.

Le retour en force du sujet en mars 2026 n'est pas un hasard. C'est la convergence de plusieurs signaux d'alarme qui rendent l'alternative de la capitalisation non plus seulement théorique, mais de plus en plus pertinente pour sécuriser son niveau de vie futur. Voici les trois problèmes structurels du système actuel qui alimentent ce débat.

Le rendement décevant, voire négatif, de la répartition#

C'est le cœur du sujet. Quel est le "retour sur investissement" de vos cotisations retraite ? Pour un salarié du privé, les cotisations (patronales + salariales) représentent environ 28% du salaire brut. C'est une ponction massive sur la rémunération.

Or, plusieurs études ont tenté de calculer le taux de rendement interne de ces cotisations. Les conclusions sont sans appel pour les générations récentes. Une étude du Conseil d'Analyse Économique pointait déjà il y a plusieurs années que pour un salarié entrant sur le marché du travail, le rendement du régime général pouvait être proche de zéro, voire négatif, une fois pris en compte l'allongement de la durée de cotisation et la décote pour départ avant l'âge pivot.

Concrètement, cela signifie que vous cotisez toute votre vie, mais que la valeur actuelle de la pension promise est inférieure à la valeur de toutes vos cotisations accumulées. Vous perdez de l'argent. C'est l'opposé d'un investissement. Notre outil de simulation retraite est justement conçu pour matérialiser cette perte mensuelle et montrer ce que le même argent aurait pu rapporter.

L'instabilité politique et la perte de confiance#

Le système par répartition est un contrat social. Mais ce contrat est constamment renégocié, toujours dans le même sens : pour le cotisant. L'âge légal recule, la durée de cotisation s'allonge, les décotes s'appliquent, les revalorisations sont inférieures à l'inflation (comme en 2025 et 2026 pour les régimes complémentaires).

Chaque réforme crée de l'incertitude. Pouvez-vous vraiment planifier votre retraite à 40 ou 50 ans si les règles peuvent changer du jour au lendemain ? Cette instabilité mine la confiance. La promesse de pension devient de plus en plus floue. À l'inverse, un capital accumulé dans un PER ou une assurance-vie est un patrimoine tangible, régi par un contrat civil. Sa valeur peut fluctuer avec les marchés, mais les règles de sortie sont connues et stables.

L'impasse démographique, une équation sans solution magique#

Le problème est mathématique. Le ratio actifs/retraités ne cesse de se dégrader. Dans les années 1970, il y avait environ 4 actifs pour 1 retraité. Aujourd'hui, on est proche de 1.7, et cela continue de baisser. Le système par répartition fonctionne comme une pyramide de Ponzi qui nécessite une base toujours plus large. Cette base se rétrécit.

Les solutions politiques pour rétablir l'équilibre sont toutes douloureuses : augmenter encore les cotisations (alourdissant le coût du travail), baisser le niveau des pensions (appauvrissant les retraités), ou repousser l'âge de départ (allongeant la carrière). Aucune n'est populaire, et aucune ne résout le problème de fond. La capitalisation, elle, est immunisée contre ce choc démographique. Votre retraite ne dépend pas du nombre de jeunes qui entrent sur le marché du travail après vous.

Ces problèmes ne sont pas des abstractions. Ils se traduisent directement par un pouvoir d'achat à la retraite plus faible que prévu. Comprendre le fonctionnement détaillé de la retraite en France vous aide à saisir l'ampleur de ces mécanismes. Face à ce constat, il devient logique de se demander comment, concrètement, on pourrait faire autrement. C'est là que la méthode de la capitalisation entre en jeu.

Comment constituer votre retraite par capitalisation - Méthode étape par étape#

Pour combler l'ecart moyen de 880 euros par mois entre pension CNAV/Agirc-Arrco et besoin réel (source DREES), il faut accumuler environ 264 000 euros de capital à la règle des 4 %, soit 300 euros mensuels investis pendant 30 ans a 6 % net. Voir notre guide sur l'épargne retraite et le calcul de retraite selon salaire pour adapter ces projections à votre profil.

Construire un complément de retraite par capitalisation n'est pas sorcier. Cela demande de la discipline, un peu de connaissances, et surtout, du temps. Voici un plan d'action concret, étape par étape, pour transformer une partie de vos revenus en capital pour votre avenir.

Étape 1 - Évaluer votre situation et fixer un objectif#

Avant de verser le premier euro, il faut savoir où vous allez.

- Estimez votre future pension de répartition. Utilisez le simulateur officiel de l'Assurance Retraite pour avoir une estimation de votre pension de base et complémentaire. Ce chiffre est votre point de départ. Disons que vous obtenez 1 500 € par mois (valeur actuelle).

- Définissez votre objectif de revenu à la retraite. À quel niveau de vie aspirez-vous ? Si vous visez 3 000 € par mois, l'écart à combler est de 1 500 € par mois.

- Calculez le capital nécessaire. Pour générer 1 500 € par mois (18 000 € par an) de façon pérenne, sans entamer le capital de base, on utilise souvent la "règle des 4%". Elle suggère qu'on peut retirer 4% de son capital chaque année sans trop risquer de l'épuiser sur 30 ans. Le calcul est simple : Capital nécessaire = Revenu annuel souhaité / 4%. Soit 18 000 € / 0.04 = 450 000 €. C'est le capital que vous devez viser à accumuler.

Notre article sur comment préparer sa retraite par l'épargne approfondit ces calculs de projection.

Étape 2 - Choisir le bon véhicule d'épargne#

C'est la "boîte" dans laquelle vous allez mettre votre argent. Chaque option a ses avantages fiscaux et ses contraintes.

| Véhicule | Avantage Fiscal Principal | Contraintes / Points d'attention | Idéal pour... |

|---|---|---|---|

| PER Individuel | Déduction des versements du revenu imposable (plafonnée). Taxation au barème de l'IR à la sortie, avec un abattement après 5 ans. | Blocage jusqu'à la retraite (sauf cas rares). Choix des supports parfois limité. | Salariés et indépendants voulant réduire leur impôt immédiat et avoir une enveloppe dédiée. |

| PER Entreprise | Versements possibles par l'employeur (intéressement, abondement), exonérés de charges sociales dans la limite. Mêmes avantages fiscaux à la sortie. | Offre dépendante de l'employeur. Choix des supports souvent restreint. | Salariés dont l'entreprise propose un PER collectif avec abondement. |

| Assurance-vie | Abattement de 4 600 € (seul) / 9 200 € (couple) sur les plus-values après 8 ans de détention. Souplesse des retraits. | Fiscalité moins avantageuse que le PER sur les versements. Frais parfois élevés. | Une épargne retraite flexible, éventuellement complétée par d'autres objectifs. |

| PEA | Exonération totale d'impôt sur le revenu et de prélèvements sociaux sur les plus-values après 5 ans. | Réservé aux actions et OPCVM actions de l'EEE. Plafond de versement (150 000 €). | Investisseurs voulant une exposition actions européenne à long terme, très fiscalisée. |

| Compte-titres (CTO) | Aucun avantage fiscal spécifique. Plus-values taxées à 30% (PFU). | La fiscalité la moins intéressante. | Investisseurs avertis voulant une liberté totale (actions mondiales, ETFs US, etc.). |

Recommandation pour débuter : Pour une retraite capitalisation simple, le PER individuel est souvent le meilleur compromis. L'avantage fiscal à l'entrée donne un coup de pouce immédiat, et le blocage jusqu'à la retraite force la discipline. Ouvrez-en un chez un courtier en ligne à faibles frais comme Boursorama ou Fortuneo.

Étape 3 - Définir votre stratégie d'investissement (l'actif à l'intérieur de la boîte)#

C'est la partie la plus importante. Une fois l'argent dans votre PER, que va-t-il acheter ? La clé, c'est la diversification et l'horizon long terme.

- Pour les débutants : La solution "pilote automatique". Optez pour un fonds à date cible (Target Date Fund). Vous choisissez le fonds correspondant à votre année de retraite approximative (ex: "Fonds Retraite 2060"). Le gestionnaire ajuste automatiquement la répartition entre actions (risquées mais rentables) et obligations (plus stables) au fil du temps. C'est simple, diversifié et efficace.

- Pour une approche plus personnelle : Le portefeuille d'ETFs. Un ETF (Exchange-Traded Fund) est un fonds qui réplique un indice boursier. Il est peu cher et très diversifié.

- Pour la partie "risquée" (croissance) : Un ETF qui réplique un indice mondial comme le MSCI World (ex: CW8 chez Amundi). Il vous donne une part de milliers d'entreprises des pays développés.

- Pour la partie "stable" (sécurité) : Un ETF sur les obligations d'état européennes (ex: ETF Obligations Euro Government).

- La règle simple : Plus vous êtes jeune, plus vous pouvez avoir d'actions. Une règle empirique est

120 - votre âge = % d'actions. À 30 ans, 90% en actions mondiales et 10% en obligations peut être une stratégie solide.

La plateforme Boursorama Banque propose justement une large gamme de ces ETFs et des outils pour construire son portefeuille. L'important est de ne pas chercher à "timer le marché". Investissez régulièrement, tous les mois, quel que soit le cours. C'est la moyenne d'achat dans le temps (Dollar-Cost Averaging) qui réduit le risque.

Étape 4 - Automatiser et oublier (la discipline fait tout)#

La capitalisation fonctionne grâce à la régularité et au temps, pas au génie financier.

- Mettez en place un virement automatique. Le jour où vous recevez votre salaire, programmez un virement automatique de 200 €, 300 € ou 500 € vers votre PER. "Payez-vous d'abord". Considérez cette somme comme une cotisation obligatoire, au même titre que celle de la répartition.

- Ne touchez à rien. Une fois votre stratégie mise en place, n'ouvrez pas votre compte tous les jours. Les fluctuations à court terme sont du bruit. Votre horizon, c'est 2045, 2055 ou 2065. L'historique des marchés est clair : sur toute période de 20 ans, les actions ont toujours fini par générer un rendement positif. Des ressources comme les données long terme de Yahoo Finance sur les grands indices le confirment.

- Rééquilibrez une fois par an. Une fois par an, vérifiez votre répartition. Si les actions ont bien performé, elles représenteront peut-être 95% de votre portefeuille au lieu des 90% visés. Vendez-en un peu pour racheter des obligations et revenir à l'équilibre. Cela force à vendre haut et acheter bas.

Cette méthode systématique retire l'émotion de l'équation. Elle transforme la construction de votre retraite capitalisation en un processus ennuyeux… et extrêmement efficace. Pour voir à quoi pourrait ressembler le résultat final avec votre salaire, notre simulateur de calcul de retraite selon le salaire intègre justement cette projection capitalisation.

Étape 5 - Anticiper la phase de décaissement (la retraite)#

Le but n'est pas d'avoir un gros capital à 65 ans, mais un revenu régulier ensuite.

- La rente viagère : Vous convertissez tout ou partie de votre capital en une rente auprès d'une assurance. Elle vous verse un revenu à vie, garanti. L'inconvénient : le capital disparaît, et le montant de la rente dépend des taux d'intérêt du moment, souvent bas.

- Le retrait programmé (drawdown) : Vous gardez votre capital investi (de façon plus prudente) et vous en retirez un pourcentage fixe chaque année (ex: 4%). C'est plus flexible et le capital peut être transmis, mais vous assumez le risque de longévité (ne pas épuiser son capital).

- Le mixte : La stratégie souvent recommandée. Utilisez une partie du capital pour acheter une rente qui couvre vos dépenses de base (logement, alimentation). Le reste reste investi en retrait programmé pour les loisirs et l'inflation, et peut être transmis.

Comprendre ces étapes est crucial, mais leur mise en œuvre peut être optimisée. C'est l'objet des stratégies avancées que nous allons maintenant aborder.

Stratégies avancees pour maximiser votre capital retraite#

L'optimisation fiscale via le PER permet une economie d'impot immediate de 30 a 45 % selon la TMI, tandis que l'abondement employeur offre un rendement garanti de 50 a 100 % sur les versements ; combines avec un PEA plafonne a 150 000 euros et exonere d'IR après 5 ans, ces leviers peuvent doubler le capital final par rapport à une épargne non optimisee, selon les baremes URSSAF et les données Agirc-Arrco. Notre analyse détaillée du cumul emploi-retraite montre aussi pourquoi la capitalisation est preferable au travail post-retraite.

Une fois les bases maîtrisées, certaines tactiques peuvent significativement améliorer le résultat final de votre épargne. Elles reposent sur une optimisation fiscale fine et une compréhension approfondie des mécanismes de rendement.

Optimisation fiscale : jouer avec les temporalités#

La fiscalité est un levier puissant. En France, elle favorise clairement l'épargne longue.

- Le PER en période de plein revenu. L'avantage du PER est une déduction fiscale à l'entrée. Il est donc particulièrement intéressant d'y verser des sommes importantes pendant vos années de plus haut revenu (typiquement entre 45 et 55 ans), quand vous êtes dans une tranche marginale d'imposition élevée (30% ou 41%). L'économie d'impôt immédiate est maximale. À la retraite, lorsque vos autres revenus (pensions de répartition) vous placent dans une tranche plus basse, le retrait du PER sera moins taxé.

- L'assurance-vie en complément du PEA. Après 8 ans, l'abattement annuel sur les plus-values de l'assurance-vie (4 600€/9 200€) est précieux. Une stratégie consiste à maximiser son PEA (plafond de 150 000€) pour la partie actions, puis à utiliser l'assurance-vie pour diversifier vers d'autres actifs (obligations, immobilier) tout en bénéficiant d'une fiscalité attractive à la sortie.

- La transmission du capital. Un atout majeur de la capitalisation souvent oublié : le capital accumulé dans un PER ou une assurance-vie fait partie de votre patrimoine et peut être transmis à vos héritiers. Dans un PER, en cas de décès avant la retraite, le capital est transmis aux bénéficiaires désignés. Dans une assurance-vie, les sommes versées avant 70 ans bénéficient d'un abattement de 152 500€ par bénéficiaire pour les droits de succession. C'est une dimension de solidarité familiale que la répartition ignore totalement.

L'effet de levier des versements employeurs#

Si vous êtes salarié, ne négligez pas les dispositifs d'épargne salariale.

- L'abondement de l'employeur. Dans un PER d'entreprise, l'employeur peut "abonder" vos versements, c'est-à-dire ajouter de l'argent. Par exemple, pour 1€ que vous versez, il ajoute 0.50€ ou 1€. C'est un rendement immédiat de 50% ou 100% sur votre argent, avant même tout investissement ! C'est la source de rendement la plus sûre qui existe. Vérifiez votre accord d'entreprise.

- L'intéressement et la participation. Ces sommes, souvent versées sur un Plan d'Épargne Entreprise (PEE), peuvent être débloquées pour financer un PER après 5 ans de blocage. C'est un excellent moyen de recycler une prime exceptionnelle en épargne retraite de long terme.

Gestion du risque : plus qu'une question d'âge#

La règle "120 - âge = % actions" est un bon guide, mais elle peut être affinée.

- Votre tolérance au risque psychologique. Pouvez-vous regarder votre capital baisser de 20% en une année sans paniquer et tout vendre ? Si la réponse est non, réduisez votre exposition aux actions, même si vous êtes jeune. Un portefeuille que vous pouvez tenir est meilleur qu'un portefeuille "optimal" que vous vendriez au pire moment.

- La couverture par d'autres actifs. Votre résidence principale est un actif non financier qui prend généralement de la valeur avec l'inflation. Si vous en êtes propriétaire, cela vous permet d'être un peu plus agressif dans votre épargne financière retraite. À l'inverse, si vous êtes locataire, une part plus importante d'obligations indexées sur l'inflation peut être prudente.

- Le "bond tent" (tente obligataire) à l'approche de la retraite. Les 5 à 10 ans avant la retraite sont cruciaux. Une grosse crise boursière à ce moment-là peut anéantir des décennies d'épargne. Une stratégie consiste à construire progressivement un "matelas" de liquidités et d'obligations à court terme qui couvrira vos 3 à 5 premières années de retraite. Ainsi, si les marchés chutent au moment où vous partez, vous n'êtes pas forcé de vendre des actions au plus bas pour vivre.

Ces stratégies transforment l'épargne retraite d'un geste passif en un pilotage actif de votre avenir financier. Pour un exemple chiffré concret avec un salaire donné, notre analyse de quelle retraite pour un salaire de 4000 euros illustre parfaitement l'impact de ces choix. Mais avant de vous lancer, certaines questions reviennent toujours.

Questions fréquentes sur la retraite par capitalisation#

Les questions les plus courantes portent sur le risque de marche, le rendement attendu (5 a 7 % net d'inflation sur 20 ans+ selon l'INSEE) et la possibilite de cumuler répartition CNAV et capitalisation via PER, assurance-vie ou PEA.

La retraite par#

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.