En mars 2026, les médias bruissent d'un même constat : les retraités français sont de plus en plus nombreux à devoir retravailler. Le Figaro relaie le témoignage d'un ancien cadre contraint de devenir livreur à 68 ans. Les Echos évoque ces consultants seniors qui enchaînent les missions pour boucler leurs fins de mois. Face à une revalorisation des pensions limitée à 0,9% en 2025, le gouvernement présente le cumul emploi-retraite comme une soupape de sécurité, une solution pragmatique pour maintenir le pouvoir d'achat.

Mais cette présentation est-elle honnête ? En tant qu'experts ayant analysé les flux financiers des régimes de retraite pendant plus de dix ans, nous voyons dans cette promotion un aveu d'échec masqué. On ne propose pas de réparer la fuite du toit, on suggère de mettre un seau dans le salon. Le vrai sujet n'est pas de savoir comment colmater les brèches d'un système à bout de souffle une fois à la retraite, mais de mesurer l'ampleur de la perte de pension subie bien avant, et de voir si travailler encore peut réellement la combler.

Cet article adopte un angle résolument chiffré. Nous allons déconstruire l'idée reçue selon laquelle le cumul emploi-retraite est une solution miracle. À l'aide de simulations concrètes basées sur les données URSSAF, nous démontrerons que ce dispositif ne compense qu'une fraction infime de la perte générée par le système par répartition par rapport à un scénario de capitalisation. Pire, dans certains cas, la fiscalité le rend contre-productif. Si vous envisagez de travailler après votre retraite, il est crucial de comprendre d'abord ce que vous avez déjà perdu.

Qu'est-ce que le cumul emploi-retraite ? Un dispositif aux règles complexes#

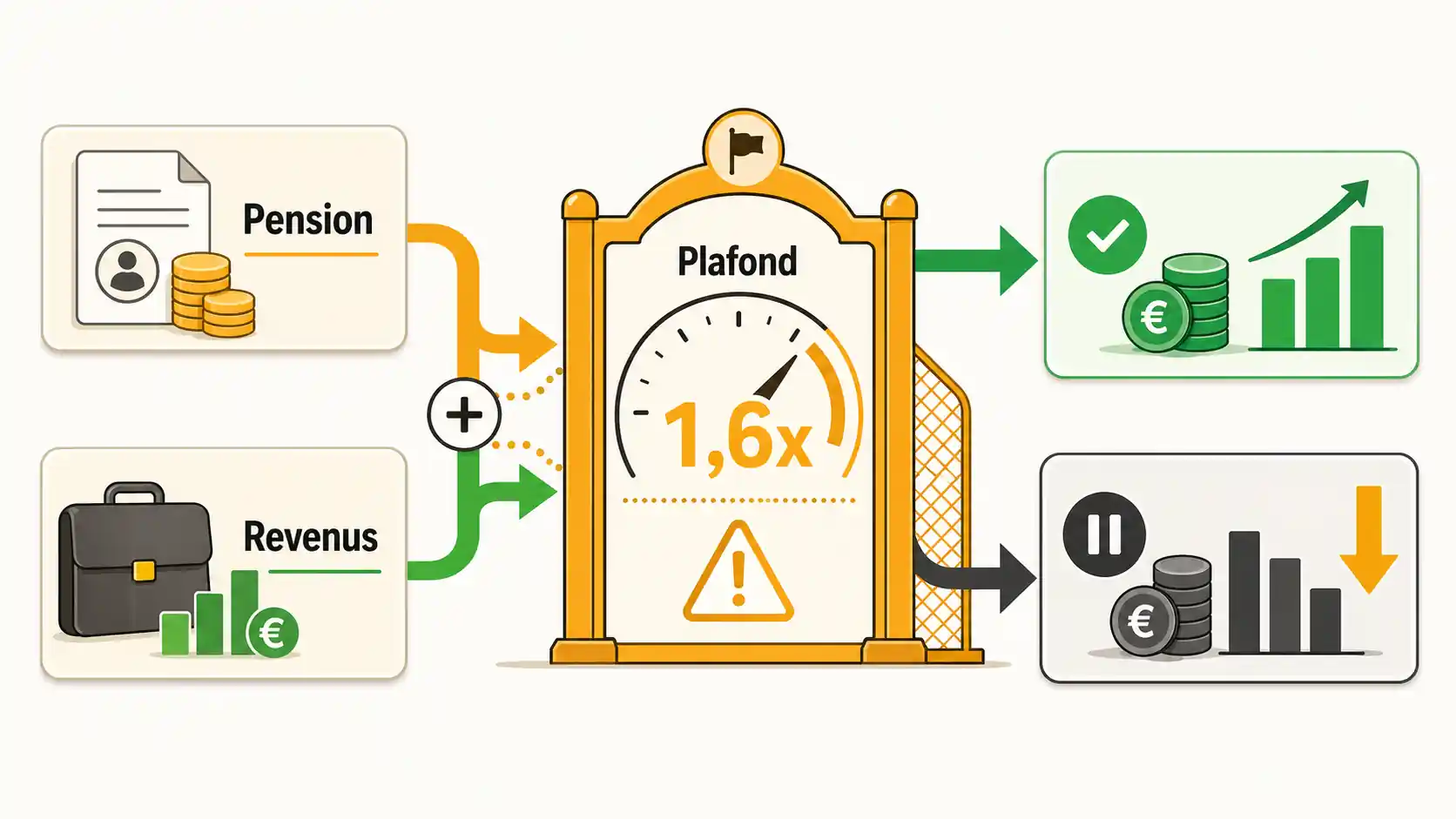

Le cumul emploi-retraite permet de cumuler pension CNAV et revenus d'activité, mais le plafond de revenus est fixé à environ 1,6 fois le SMIC en 2026, soit environ 2 880 euros brut par mois, au-delà desquels la pension est suspendue selon les règles URSSAF.

Le cumul emploi-retraite, souvent appelé "travail après la retraite", autorise un retraité à percevoir tout ou partie de sa pension tout en exerçant une activité professionnelle rémunérée. Ce n'est pas un droit nouveau, mais ses conditions ont évolué, souvent présentées comme des "assouplissements". Dans les faits, il s'agit d'un labyrinthe réglementaire où un faux pas peut coûter cher.

Le principe de base semble simple : vous avez liquidé votre retraite, mais vous souhaitez ou devez continuer à travailler. Cependant, la liberté n'est pas totale. L'administration pose des garde-fous pour éviter qu'un retraité ne perçoive une pension tout en ayant un salaire équivalent à son ancien plein temps, ce qui serait perçu comme une double rémunération sur fonds publics.

Le régime applicable dépend principalement de trois facteurs : votre âge, le régime de retraite dont vous dépendez (général, fonction publique, etc.), et la date à laquelle vous avez liquidé vos droits. Pour les retraités du régime général (CNAV), les règles sont souvent résumées ainsi :

- Avant l'âge du taux plein automatique : Le cumul est très restrictif. Vos revenus d'activité sont plafonnés. Si vous les dépassez, votre pension est suspendue. L'objectif est d'inciter à cesser toute activité pour toucher sa retraite.

- Après l'âge du taux plein : Les règles s'assouplissent. Un "plafond de cumul" s'applique. En 2026, si vos revenus d'activité restent en dessous de ce plafond (revalorisé chaque année), vous touchez l'intégralité de votre pension. Au-delà, vous pouvez toujours travailler, mais votre pension sera réduite, voire suspendue, selon un barème progressif.

Mais cette vision est trop simpliste. D'autres régimes (fonctionnaires, régimes spéciaux) ont leurs propres codes. De plus, le statut de l'activité change tout : salarié, indépendant, micro-entrepreneur, mandat social (président de SAS)... Chaque cas appelle une lecture attentive du fonctionnement de la retraite en France, car la logique du plafond ne s'applique pas de la même manière à un auto-entrepreneur qu'à un salarié.

Pour y voir plus clair, voici un tableau comparatif des situations types après l'âge du taux plein (exemple : 67 ans) :

| Situation de l'activité | Règles principales de cumul | Points de vigilance |

|---|---|---|

| Salarié du privé | Plafond de revenus d'activité annuel (environ 1,6 x le Smic en 2026). Déclaration obligatoire à l'employeur. | L'employeur cotise pour vous à l'Assurance Retraite, mais vous n'acquerrez généralement pas de nouveaux droits significatifs. |

| Fonctionnaire retraité | Interdiction de travailler pour une administration publique. Possibilité dans le privé sous conditions et autorisation. | Double peine possible : suspension de la pension et sanctions disciplinaires si les règles ne sont pas respectées. |

| Micro-entrepreneur (Auto-entrepreneur) | Le plafond s'applique au chiffre d'affaires, pas au bénéfice. Dépassement plus facile si les charges sont faibles. | Fiscalité avantageuse au début, mais les cotisations sociales (22% environ) grèvent le revenu net. |

| Conseil / Consulting indépendant | Soumis au régime des travailleurs non-salariés (TNS). Plafond sur les revenus professionnels. | Complexité administrative et fiscale. Nécessité souvent d'une structure (SASU, EURL) avec un comptable. |

| Mandat social (Président de SAS) | Rémunération soumise au plafond. Les jetons de présence d'un conseil d'administration sont généralement exclus du calcul. | Fine frontière entre rémunération du mandat (comptée) et dividendes (non comptés, sous conditions). |

Cette complexité n'est pas un hasard. Elle découle d'un système conçu comme un filet de sécurité sociale, pas comme un compte d'épargne individuel. L'État cherche à contrôler les flux. Cette logique est aux antipodes de celle de la capitalisation, où vos cotisations accumulées vous appartiennent et où vous décidez librement du moment et du montant de vos revenus complémentaires, sans plafond ni autorisation.

Comme le rappelle le portail Service-Public.fr, la déclaration de reprise d'activité est obligatoire auprès de votre caisse de retraite. Un oubli peut entraîner des redressements et le remboursement des indus. C'est la première pierre d'achoppement pour beaucoup : la lourdeur administrative dissuade ou piège ceux qui ne sont pas bien accompagnés.

Pourquoi le cumul emploi-retraite est une fausse bonne idée pour compenser votre perte#

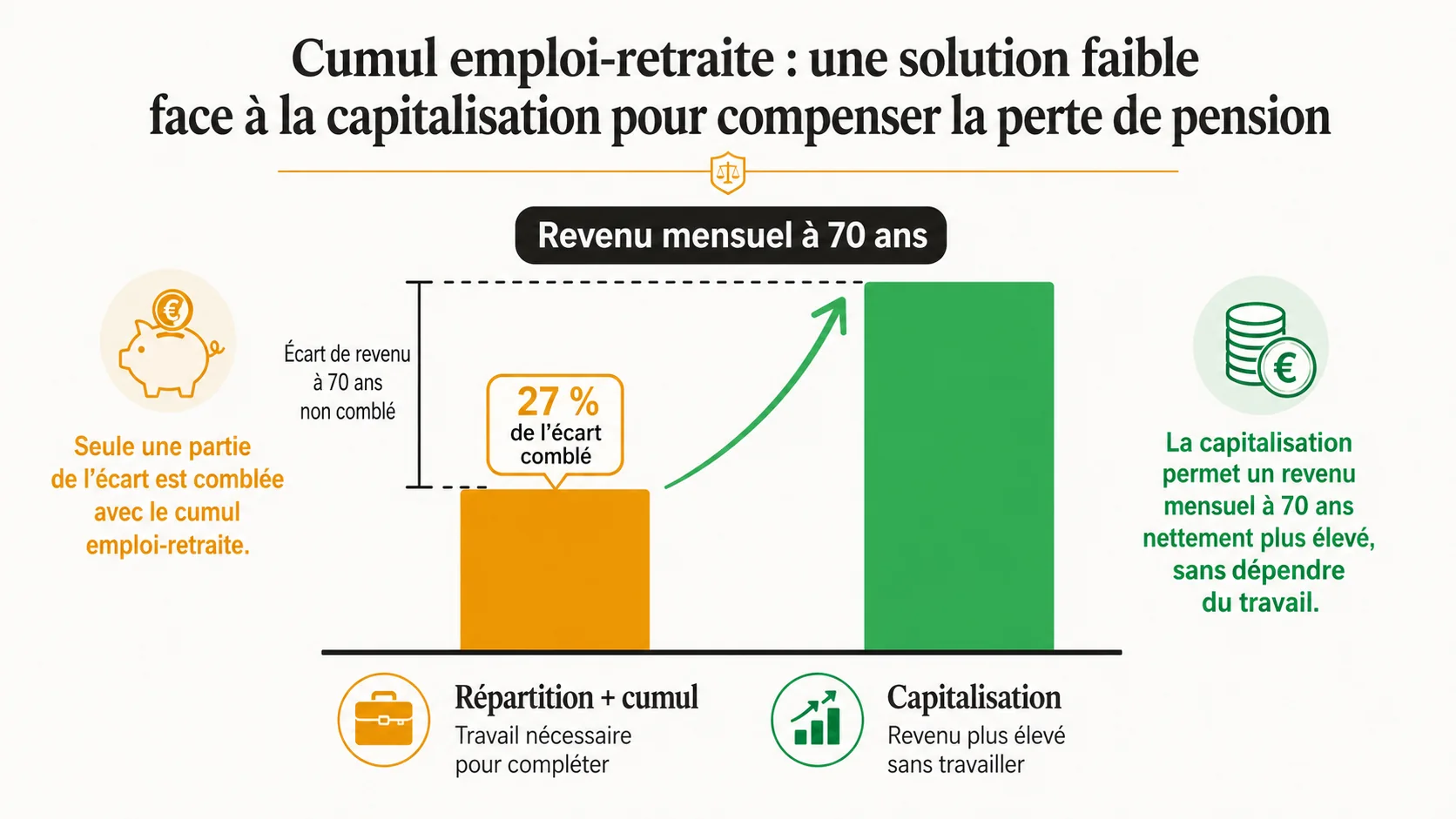

Selon les projections du COR, un cadre au salaire médian perd environ 2 800 euros par mois par rapport au scénario capitalisation ; le cumul emploi-retraite ne comble en moyenne que 27 % de cet écart après impôt et prélèvements sociaux, d'après les données INSEE sur la fiscalité des seniors.

Le gouvernement et certains médias présentent le cumul comme une solution gagnant-gagnant : le retraité augmente ses revenus, l'économie bénéficie de son expérience, et la pression sur les finances des régimes est réduite. Cette narration est séduisante, mais elle occulte trois problèmes fondamentaux qui en font un pis-aller, pas une stratégie.

1. Il ne compense qu'une fraction de la perte réelle#

C'est le cœur de notre analyse. La question n'est pas "puis-je gagner 500 € de plus par mois ?", mais "combien aurais-je dû toucher sans avoir à travailler ?".

Prenons un exemple concret, issu de nos simulations sur la plateforme Simuler Ma Retraite. Pierre, 50 ans, cadre, gagne 5 000 € brut par mois. Il a commencé à travailler à 25 ans et prévoit de prendre sa retraite à 67 ans (âge du taux plein projeté). Sur 42 ans de carrière, ses cotisations retraite (part salariale et patronale) représentent environ 28% de son brut, soit 1 400 € par mois.

- Scénario Répartition : À 67 ans, après une carrière complète, la pension de Pierre s'élève à environ 2 200 € net par mois (estimation CNAV). C'est le fruit de 42 ans de cotisations.

- Scénario Capitalisation : Si les mêmes 1 400 € mensuels avaient été investis sur un fonds de pension capitalisé avec un rendement net annuel moyen conservateur de 4% (après inflation), le capital accumulé à 67 ans dépasserait 1,5 million d’euros. Avec une règle de retrait prudent (4% par an), Pierre pourrait se verser une rente nette d'environ 5 000 € par mois, sans jamais toucher au capital.

La perte mensuelle de Pierre est donc de 5 000 € - 2 200 € = 2 800 €. C'est l'écart entre ce que le système lui doit réellement et ce qu'il lui donne.

Maintenant, imaginons que Pierre, à 67 ans, décide de cumuler emploi et retraite pour "compenser". Pour retrouver 2 800 € nets après impôt, il lui faudrait un revenu d'activité brut bien plus élevé, probablement autour de 4 000 €. Travailler à ce niveau après 67 ans est non seulement épuisant, mais souvent impossible (santé, marché du travail). Même un cumul lui rapportant 1 000 € net ne comblerait que 36% de son manque à gagner. Il travaille pour rattraper une fraction de ce qu'on lui a pris.

2. La fiscalité peut rendre le gain dérisoire, voire négatif#

Les revenus du cumul emploi-retraite sont imposables. Ils s'ajoutent à votre pension, qui est elle-même imposable (sauf partie CSG déductible). Cette superposition peut avoir un effet de seuil désastreux.

Reprenons Pierre. Sa pension de 2 200 € net le place déjà dans une certaine tranche d'imposition. S'il ajoute 1 500 € de revenus de consulting, son revenu fiscal de référence bondit. Conséquence :

- Il peut basculer dans une tranche marginale d'imposition supérieure (passer de 30% à 41% par exemple), ce qui signifie que chaque euro supplémentaire gagné sera taxé à 41%, sans compter les prélèvements sociaux (environ 17,2%).

- Son taux d'imposition global sur ses revenus du cumul peut ainsi frôler les 60%. Sur 1 500 € brut, il ne lui restera peut-être que 600 € net dans sa poche.

- Des dispositifs sociaux comme l'exonération de taxe d'habitation pour les revenus modestes peuvent sauter.

L'Institut des Politiques Publiques (IPP) a publié en 2023 une étude sur la fiscalité implicite du travail des seniors, montrant que les interactions entre pensions, revenus d'activité, et prélèvements créent souvent des "trappes à inactivité" ou rendent le travail supplémentaire peu attractif. Travailler plus pour gagner à peine plus, voire moins après impôts, est une réalité pour de nombreux retraités actifs.

3. Il perpétue l'illusion et détourne du vrai problème#

Promouvoir le cumul emploi-retraite comme une solution, c'est acter que le niveau des pensions est insuffisant. Mais au lieu de s'attaquer aux causes structurelles – la faible rentabilité du système par répartition – on propose un palliatif individuel. On transfère la charge de la compensation sur les épaules du retraité : à lui de trouver un job, de négocier son temps, de gérer une double fiscalité.

C'est un aveu d'échec monumental. Cela revient à dire à un épargnant dont la banque a fait faillite : "Votre compte est vide, mais vous pouvez toujours faire des petits jobs le week-end pour vous refaire." La question n'est pas le week-end job, c'est : où est passé mon argent ?

Cette promotion détourne aussi le débat public. On parle d'"assouplir le cumul" au lieu de parler de "rendement des cotisations". On évoque le "maintien dans l'emploi des seniors" au lieu de calculer la perte de pension subie par chaque génération. C'est un changement de sujet stratégique. En vous focalisant sur la possibilité de travailler à 70 ans, on vous empêche de vous indigner de ne toucher que 40% de ce que vous auriez dû avoir à 67 ans.

Notre guide sur quelle retraite pour un salaire de 4000 euros montre à quel point le décrochage est sévère, même pour des salaires moyens. Le cumul n'est pas la solution à ce décrochage. C'est un sparadrap sur une jambe de bois.

Comment calculer si le cumul vaut vraiment la peine pour vous : méthode étape par étape#

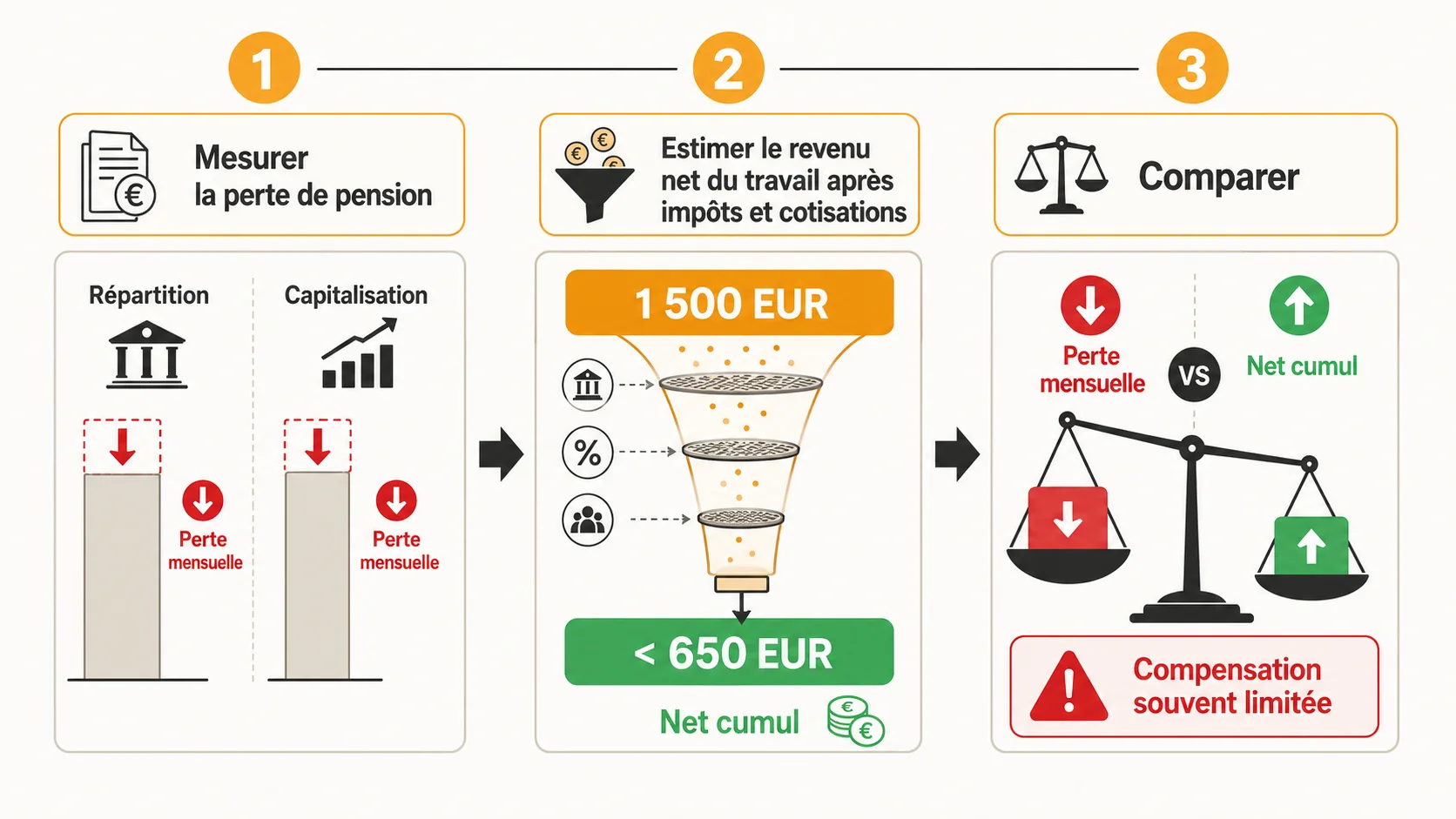

La méthode en trois étapes compare votre pension CNAV + Agirc-Arrco au scénario capitalisation, puis simule le revenu net du cumul via le simulateur URSSAF : pour un revenu brut de 1 500 euros, il reste souvent moins de 650 euros net après TMI et CSG selon la DREES.

Avant de vous lancer dans la recherche d'un emploi post-retraite, vous devez faire un bilan froid et rationnel. Ce n'est pas une question de motivation, mais de mathématiques et de fiscalité. Voici la méthode que nous utilisons avec nos clients pour évaluer l'intérêt réel d'un cumul.

Étape 1 : Mesurer l'ampleur de votre perte de pension#

C'est la base. Vous ne pouvez pas savoir ce qu'il faut compenser si vous ignorez ce que vous avez perdu.

- Rassemblez vos données : Votre dernier relevé de carrière, vos salaires bruts annuels approximatifs, votre âge de départ prévu. Le but n'est pas une précision au centime, mais un ordre de grandeur réaliste.

- Utilisez un simulateur fiable : Entrez ces données dans un outil capable de comparer les scénarios. Notre hub de simulation est conçu pour cela. L'objectif est d'obtenir deux chiffres :

- Votre pension estimée (Répartition) : C'est ce que le système vous promet.

- Votre rente potentielle (Capitalisation) : C'est ce que vos cotisations auraient pu générer si elles avaient été investies.

- Calculez l'écart : Soustrayez le premier du second. Le résultat, souvent choquant, est votre perte mensuelle théorique. C'est le montant que le cumul devrait idéalement compenser pour vous remettre à niveau. Notez ce chiffre. Pour beaucoup de cadres supérieurs, il dépasse les 2 000 €/mois.

Cette étape change complètement la perspective. On ne pense plus "je vais gagner un peu d'argent de poche", mais "je dois combler un déficit de plusieurs dizaines de milliers d'euros par an".

Étape 2 : Simuler le revenu net réel d'une activité de cumul#

Maintenant, évaluez ce qu'un travail pourrait vous rapporter réellement, après toutes les ponctions.

- Définissez une activité réaliste : Soyez concret. Conseiller à 150 €/jour ? Vendre votre artisanat ? Donner des cours ? Estimez un revenu brut annuel réaliste (ex: 15 000 €).

- Calculez les prélèvements sociaux :

- Salarié : Environ 22% de cotisations salariales (part retraite complémentaire, maladie, etc.). Votre net avant impôt sera d'environ 78% du brut.

- Micro-entrepreneur : Un taux forfaitaire (ex: 22% pour les services) s'applique sur le chiffre d'affaires. Votre "net social" est ce qui reste.

- Utilisez le simulateur de l'URSSAF pour les indépendants, un outil indispensable pour cette étape : Simulateur de cotisations URSSAF.

- Estimez l'impact fiscal : C'est le plus technique. Ajoutez votre revenu d'activité net social à votre revenu fiscal de référence (pension imposable). Utilisez un simulateur d'impôt sur le revenu comme celui des Impôts pour voir comment votre TMI (Tranche Marginale d'Imposition) évolue et combien d'impôt supplémentaire vous devrez payer.

- Obtenez votre revenu net final : Revenu brut - prélèvements sociaux - impôt sur le revenu supplémentaire = ce qui vous reste en poche.

Souvent, le résultat de cette étape est une désillusion. Un revenu brut de 1 000 €/mois peut se transformer en 500 € net. C'est loin de combler une perte de 2 000 €.

Étape 3 : Confronter les chiffres et prendre une décision éclairée#

Maintenant, mettez les deux colonnes côte à côte.

| Élément | Chiffre |

|---|---|

| Perte mensuelle vs. capitalisation | - 2 400 € |

| Revenu de cumul brut envisagé | + 1 500 € |

| Revenu de cumul NET (après social & impôt) | + 650 € |

| Déficit résiduel NON comblé | - 1 750 € |

Analyse : Dans cet exemple, le cumul ne comble que 27% (650/2400) du manque à gagner. La personne devrait travailler pour moins d'un tiers de ce qu'elle a perdu. La question n'est plus "est-ce que ça vaut le coup ?" mais "est-ce que l'effort, le temps et le stress valent 650 € par mois, sachant que je devrais avoir 2 400 € de plus sans rien faire ?".

Cette analyse froide conduit à trois types de décisions :

- Le cumul "dépannage" : Si le revenu net comble un besoin cash immédiat (loyer, facture), il peut être justifié à court terme, tout en sachant que c'est une solution très imparfaite.

- Le cumul "passion rémunérée" : L'activité est avant tout un loisir, un sens social. Le revenu est un bonus secondaire. C'est la seule situation où le cumul a un sens positif, car il ne cherche pas à compenser une perte.

- L'abandon du projet de cumul : Le jeu n'en vaut pas la chandelle. L'énergie est mieux investie à réduire ses dépenses, optimiser son patrimoine existant, ou à militer pour une réforme en profondeur du système.

Cette méthode vous arme contre les discours politiques lénifiants. Elle remplace l'espoir vague par une évaluation chiffrée. Avant de postuler à un job, faites cette simulation. Elle vous évitera peut-être de vendre votre temps libre pour une poignée de centimes.

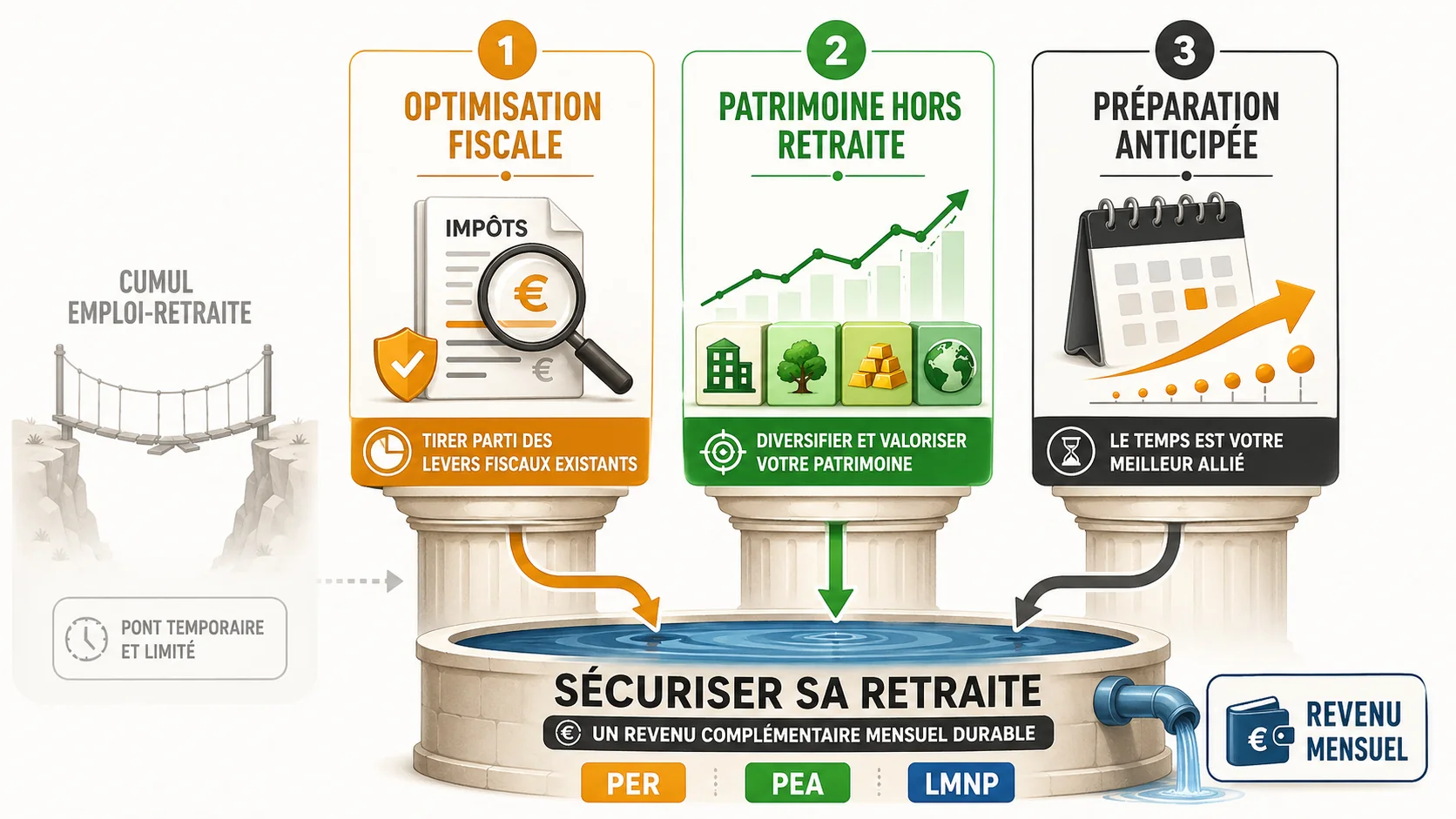

Stratégies avancées : dépasser le cumul pour sécuriser vraiment votre retraite#

Les trois leviers les plus efficaces sont le PER (déduction fiscale jusqu'à 10 % du revenu imposable), le PEA (exonération IR après 5 ans sur un plafond de 150 000 euros) et l'immobilier locatif en LMNP, qui ensemble peuvent générer 1 500 à 2 000 euros de revenus complémentaires mensuels sans dépendre du système par répartition. Voir notre guide capitalisation et le calcul de retraite selon salaire pour les projections chiffrées.

Se focaliser sur le cumul emploi-retraite, c'est se battre sur le terrain de la défaite. La vraie stratégie gagnante consiste à agir en amont, bien avant la liquidation, pour réduire votre dépendance au système par répartition et donc votre besoin de compenser. Voici où porter vos efforts.

1. Optimisez votre situation fiscale et patrimoniale actuelle#

Avant de penser à gagner plus, assurez-vous de garder le maximum de ce que vous avez déjà. Pour un futur retraité, chaque euro économisé en impôt aujourd'hui est un euro qui fructifie pour demain.

- Maximisez l'épargne retraite défiscalisée : Les dispositifs comme le PER (Plan d'Épargne Retraite) individuel ou collectif permettent de déduire vos versements de votre revenu imposable, dans la limite de plafonds. L'argent croît en franchise d'impôt. Au moment de la retraite, vous pouvez choisir une rente (faiblement imposée) ou un capital (après flat tax). C'est une forme de capitalisation volontaire au sein du système français. Si votre employeur propose un abondement, c'est du rendement garanti.

- Revoyez votre assurance-vie : C'est le couteau suisse de la retraite en capitalisation. Les versements antérieurs à 70 ans bénéficient d'une fiscalité attractive après 8 ans. Structurer vos contrats (fonds euros, unités de compte) en fonction de votre horizon et de votre tolérance au risque est crucial. Un bon conseiller en gestion de patrimoine indépendant peut vous y aider.

- Auditez vos frais : Les frais de gestion des contrats d'assurance-vie, des PER, ou des comptes-titres grignotent votre rendement. Une différence de 0,5% par an sur 30 ans représente une fortune. Utilisez des comparateurs comme Boursorama ou HelloBank pour les banques en ligne, souvent moins chères.

L'objectif est de construire un "pilier patrimonial" solide qui existera en parallèle de votre pension, réduisant d'autant l'écart à combler.

2. Diversifiez vos sources de revenus futurs hors du système solidaire#

Ne mettez pas tous vos œufs dans le panier de la répartition. Construisez des actifs qui génèrent des revenus indépendamment de l'État et de votre temps de travail.

- L'immobilier locatif : Avec un bon effet de levier et un choix judicieux, il peut générer un cash-flow mensuel et une plus-value à long terme. La fiscalité (LMNP, micro-BIC) peut être optimisée. C'est du travail au début, mais une fois en place, c'est un revenu relativement passif.

- Les dividendes : Construire un portefeuille d'actions d'entreprises solides versant des dividendes réguliers (les "dividend aristocrats") procure un revenu récurrent. En PEA (après 5 ans), les dividendes et plus-values sont exonérés d'impôt sur le revenu (seule la CSG/CRDS s'applique). C'est de la capitalisation pure.

- La création d'un business automatisable : Beaucoup plus exigeante, mais offrant le plus de potentiel. Développer un site web avec des revenus publicitaires, un logiciel en SaaS, ou même un livre numérique, peut générer des revenus résiduels pendant des années. Cela demande des compétences spécifiques, mais des plateformes comme Udemy ou Coursera permettent de se former.

Ces stratégies ont un point commun : elles créent des actifs qui vous appartiennent. Leur valeur et leurs revenus ne dépendent pas d'un vote parlementaire sur l'âge de la retraite ou le taux de cotisation. C'est la différence fondamentale avec le système par répartition, où vos "droits" sont constamment redéfinis par la loi.

3. Anticipez et simulez sans relâche#

La pire erreur est l'inaction par méconnaissance. La retraite semble lointaine jusqu'au jour où elle est là.

- Simulez tous les 2-3 ans : Votre situation, la loi, les marchés évoluent. Recalculez votre perte potentielle régulièrement. Cela maintient la conscience du problème et ajuste votre effort d'épargne.

- Planifiez votre départ : L'âge de départ impacte énormément le montant de votre pension (décote/surcote) et le temps de fructification de votre épargne. Un départ à 64 ans avec une décote peut être moins intéressant qu'un départ à 67 ans au taux plein, même si vous arrêtez de cotiser à 64 ans. Utilisez les outils de projection de l'Assurance Retraite pour le volet répartition, et des calculateurs d'intérêts composés pour le volet capitalisation.

- Consultez, mais vérifiez : Un conseiller financier peut être utile, mais assurez-vous qu'il est bien indépendant (non lié à une banque qui vend ses produits) et rémunéré à l'heure ou au forfait, pas à la commission. Son intérêt doit être aligné avec le vôtre : sécuriser votre patrimoine, pas vous vendre un produit.

En agissant sur ces trois leviers, vous ne cherchez plus à rattraper un retard dans la dernière ligne droite. Vous construisez une véritable alternative, rendant le cumul emploi-retraite optionnel, voire inutile. Vous reprenez le contrôle.

Questions fréquentes sur le cumul emploi-retraite#

Le cumul emploi-retraite est-il fiscalement avantageux ?

Pas nécessairement. Les revenus du cumul sont soumis à l'impôt sur le revenu et aux prélèvements sociaux. Dans certains cas, notamment avec une pension déjà imposable, cela peut faire basculer le retraité dans une tranche marginale d'imposition supérieure, réduisant significativement le gain net. Une simulation fiscale individuelle est indispensable avant de se lancer.

Peut-on cumuler emploi et retraite sans limite de revenus ?

Non, il existe des plafonds. Pour les retraités du régime général (CNAV), le cumul est libre en dessous d'un certain seuil de revenus d'activité. Au-delà, la pension peut être suspendue partiellement ou totalement. Les règles varient selon l'âge, la date de liquidation et le régime d'origine. Consultez toujours les conditions spécifiques sur le site de l'Assurance Retraite.

Le cumul emploi-retraite compense-t-il la perte liée à un système par capitalisation ?

Rarement de manière complète. Nos simulations montrent que pour un cadre ayant cotisé 40 ans, la perte mensuelle par rapport à un scénario de capitalisation peut dépasser 1 500 €. Même un cumul à temps plein ne génère généralement pas un revenu net équivalent, sans parler du coût en temps et en énergie à un âge où on souhaiterait en disposer librement.

Quels sont les métiers les plus adaptés pour un cumul emploi-retraite ?

Les activités à horaires flexibles, en indépendant (micro-entreprise), ou en conseil sont souvent privilégiées. Les métiers de la formation, du tutorat, ou certains emplois saisonniers permettent de contrôler son temps de travail. L'important est de choisir une activité qui ne génère pas un stress ou une charge physique incompatible avec une retraite sereine.

Prêt à savoir ce que vous perdez vraiment chaque mois ?#

Simuler Ma Retraite vous aide à mettre un chiffre précis sur l'écart entre ce que le système par répartition vous promet et ce que vos cotisations auraient pu vous rapporter. Ne vous contentez pas de solutions palliatives comme le cumul emploi-ret

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.