Février 2026. Les négociations salariales battent leur plein. Les syndicats réclament des augmentations, les dirigeants parlent du « coût du travail ». Une analyse des Échos du 25 février 2026 souligne que la part des cotisations sociales dans la masse salariale française atteint des niveaux record. Dans ce débat, on oublie souvent l'essentiel : vous. On parle du coût pour l'entreprise, rarement de la valeur pour le salarié. Le poste le plus important, après le salaire, ce sont les cotisations patronales de retraite. Votre employeur débourse chaque mois une somme colossale pour votre future retraite. Une somme invisible sur votre fiche de paie. Combien de cet argent se transformera en une pension digne de ce nom ? Nous allons décortiquer les chiffres et montrer pourquoi cette manne patronale offre un rendement dérisoire.

Quel est le vrai coût de votre travail pour votre employeur ?#

En bref : Selon la DREES et l'URSSAF, le « super-brut » d'un cadre à 4 000 € atteint 5 800 €, dont 516 €/mois de cotisations retraite patronales (CNAV + Agirc-Arrco).

Le salaire brut n'est que la partie visible. Le coût total employeur, ou « super-brut », est bien plus élevé. Il inclut votre salaire brut, toutes les cotisations sociales patronales (maladie, famille, chômage, retraite), et des taxes comme l'apprentissage. Pour un cadre, ce coût dépasse souvent le salaire brut de 40% à 45%. Si vous gagnez 4 000 € brut, votre entreprise débourse en réalité entre 5 600 € et 5 800 €. C'est le point de départ pour comprendre l'enjeu.

Quelle part de ce coût est dédiée à votre retraite ?#

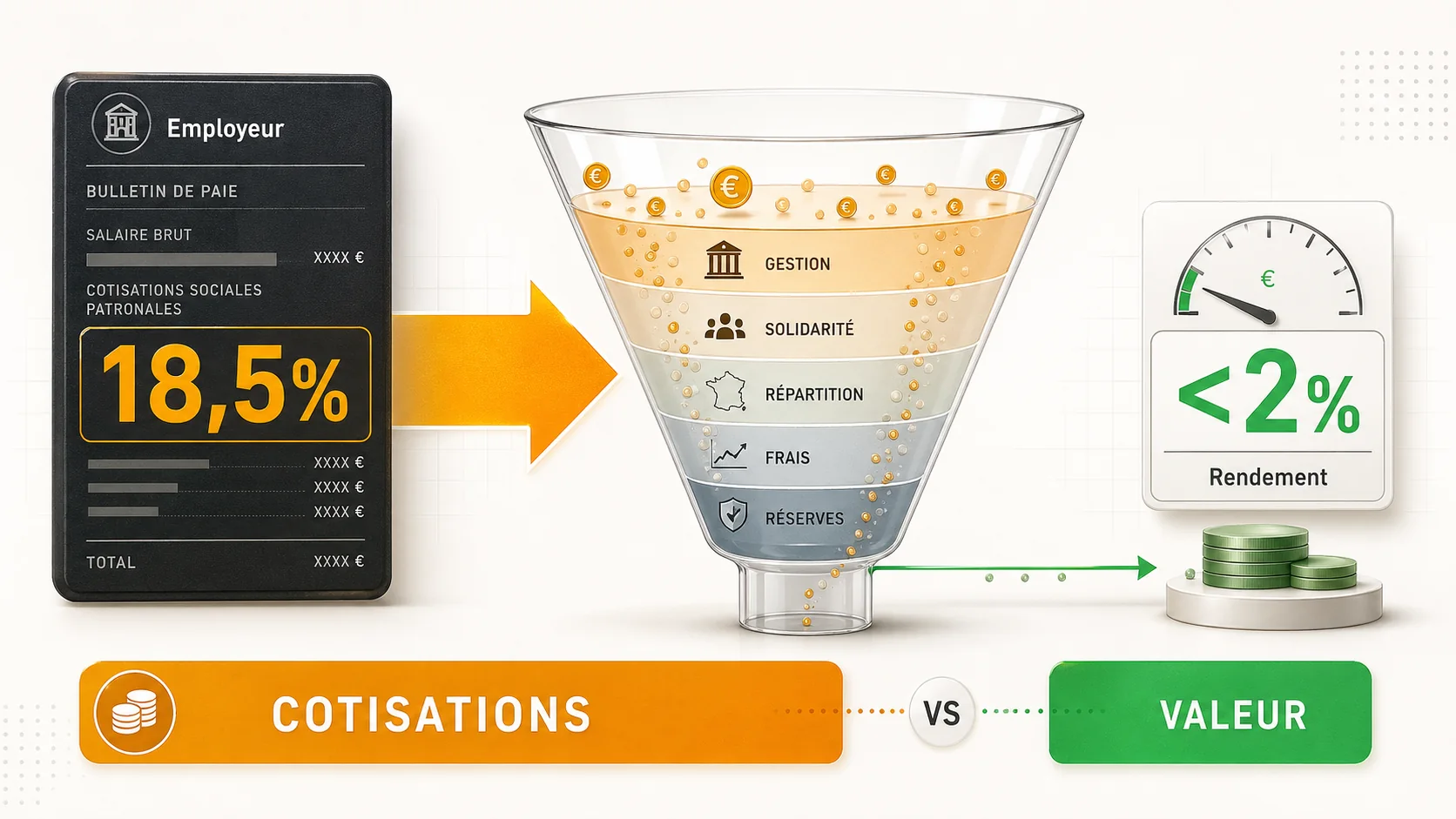

La cotisation patronale pour la retraite est le poste le plus lourd après la santé. En 2026, les taux pour un salarié du privé sont clairs. Pour la retraite de base (CNAV), l'employeur paie 8.55% du salaire brut, jusqu'au Plafond Annuel de la Sécurité Sociale (PASS). Pour la complémentaire (AGIRC-ARRCO), il paie environ 4.35% sur la tranche 1 (jusqu'au PASS) et 9.85% sur la tranche 2. Concrètement, pour un salaire brut de 4 000 €, la cotisation patronale mensuelle retraite est d'environ 516 €. Sur un an, cela fait 6 192 €. Sur 40 ans de carrière, sans même compter les augmentations, l'employeur engage près de 250 000 € en votre nom. Pourtant, votre relevé de carrière ne mentionne que vos propres cotisations salariales. La part patronale est le premier niveau du « coût caché ».

Comment se compare ce coût à celui des autres pays ?#

La France est une exception. Selon un rapport de l'OCDE de 2025, le taux effectif moyen des cotisations sociales patronales en France avoisine 25% du salaire brut, un des plus élevés de la zone. La part dédiée à la retraite y est prépondérante. À titre de comparaison, au Royaume-Uni, l'employeur contribue à hauteur de 3% au-dessus d'un seuil pour la retraite privée (pension auto-enrolment). Cette différence colossale pèse sur la compétitivité des entreprises, mais aussi, nous le verrons, sur le rendement final pour le salarié.

Où va réellement l'argent de vos cotisations patronales ?#

En bref : Vos 250 000 € de cotisations patronales carrière ne sont jamais capitalisés. La CNAV et l'Agirc-Arrco les redistribuent immédiatement aux retraités actuels, selon les données du COR.

L'argent ne part pas sur un compte à votre nom. Il suit le circuit de la répartition. Dès que votre employeur verse les 516 €, ils sont transférés aux caisses (CNAV, AGIRC-ARRCO). Cet argent est immédiatement utilisé pour payer les pensions des retraités actuels. En échange, vous gagnez des droits (des trimestres, des points). Votre future pension sera payée par les actifs de l'époque. C'est un système de solidarité immédiate. Vos 250 000 € de cotisations patronales ont déjà été dépensés. Ils ne capitalisent pas. Notre article sur le fonctionnement de la retraite en France explique ce mécanisme en détail.

Quel est le rendement réel de cet argent pour vous ?#

Votre pension future ne dépend pas d'un capital, mais des règles en vigueur à votre départ. Ces règles changent : âge, durée, valeur du point. Le rendement individuel est le rapport entre la pension perçue et le total des cotisations versées (patronales + salariales). Selon le Conseil d'orientation des retraites (COR), le rendement net (après inflation) du système français est en baisse. Pour un actif entré sur le marché du travail après 2000, il est souvent inférieur à 2% sur toute la carrière. Certaines études académiques, comme celles citées par l'Institut des Politiques Publiques, pointent même des rendements négatifs pour des carrières hachées. En face, un portefeuille d'actions mondiales a historiquement offert un rendement réel moyen d'environ 5% par an sur le long terme (source : Crédit Suisse Global Investment Returns Yearbook 2024).

Que représentent ces 6 000 € annuels dans un scénario de capitalisation ?#

La différence est vertigineuse. Prenons les 6 192 € versés annuellement par l'employeur. S'ils étaient investis avec un rendement net annuel modeste de 4% pendant 40 ans, ils généreraient un capital de plus de 570 000 €. Ce calcul, que vous pouvez reproduire avec notre simulateur de capitalisation, n'inclut même pas vos cotisations salariales. Dans le système actuel, ces 6 000 € annuels ne vous donnent que des droits à une pension future, dont la valeur est politique. C'est la perte de valeur massive, le vrai « coût caché ».

Pourquoi le système par répartition offre-t-il un si mauvais rendement ?#

En bref : Le COR estime le rendement net sous 2 % pour les actifs post-2000. L'INSEE projette un ratio de 1,4 actif par retraité en 2040, contre 1,7 aujourd'hui.

Le rendement de la répartition est lié à la croissance des salaires et au ratio actifs/retraités. Si la productivité et la démographie faiblissent, le rendement baisse. La France combine les deux : une croissance atone et un vieillissement marqué. Le COR prévoit que le ratio de 1.7 actif pour 1 retraité en 2023 tombera à 1.4 en 2040. Pour équilibrer les comptes, l'État ne peut qu'augmenter les cotisations, baisser les pensions ou reculer l'âge. Chaque réforme depuis 1993 (réforme Balladur, réforme Fillon, réforme 2023) a dégradé le rendement pour les nouveaux entrants. Votre employeur paie plus, mais vous recevrez moins. C'est le paradoxe français.

La capitalisation est-elle vraiment plus risquée ?#

On oppose souvent la sécurité de la répartition au risque des marchés. C'est un raccourci. Le risque dans la répartition est politique et démographique : il est impossible à diversifier. Votre pension dépend d'un seul « actif » : l'économie française. La capitalisation permet de diversifier géographiquement (actions mondiales) et par classe d'actifs (obligations, immobilier). Sur une durée de 40 ans, le risque de perte en capital est historiquement très faible. Une étude de la Banque de France de 2024 note que sur tout horizon de 20 ans depuis 1950, les actions françaises ont toujours offert un rendement réel positif. Le vrai risque, c'est de dépendre d'un système au rendement structurellement faible.

Que disent les comparaisons internationales ?#

Les pays qui mélangent répartition légère et capitalisation obligatoire obtiennent de meilleurs résultats. Le modèle suédois, avec ses « comptes notionnels » (une répartition individualisée) et son pilier capitalisé, affiche un taux de remplacement bien supérieur au nôtre. Aux Pays-Bas, les fonds de pension capitalisés, alimentés par des cotisations patronales élevées mais capitalisées, fournissent des pensions moyennes dépassant 100% du dernier salaire. En France, le taux de remplacement net du régime général est proche de 50% pour un carrière complète. L'écart s'explique par le choix du véhicule : la répartition pure.

Que pouvez-vous faire pour reprendre le contrôle ?#

En bref : PER collectif avec abondement, assurance-vie et PEA permettent de compenser la perte. La DREES chiffre l'écart moyen à plus de 1 000 €/mois entre répartition et capitalisation.

Vous ne changerez pas le système seul. Mais vous pouvez refuser de subir son inefficacité. La première étape est la prise de conscience. Lors d'une négociation salariale, pensez au coût total employeur. Votre valeur, c'est ce chiffre. Savoir qu'une large part est absorbée par un système peu performant peut orienter vos demandes : intéressement, participation, ou abondement sur un PER collectif. Cet abondement est un moyen direct de « récupérer » une partie de la valeur perdue des cotisations patronales.

Comment simuler concrètement la différence pour votre cas ?#

La théorie est abstraite. Les chiffres personnels frappent. Notre simulateur principal vous permet d'estimer votre pension selon les règles actuelles. Mais surtout, il peut calculer ce que donneraient vos cotisations si elles étaient capitalisées. Vous visualisez ainsi le « manque à gagner » mensuel. Pour un salarié à 4 000 € brut, l'écart peut dépasser 1 000 € par mois de retraite. Faites le test avec votre propre salaire sur notre page de simulation personnalisée. Vous pouvez aussi affiner avec notre guide sur le calcul selon le salaire.

Quelles sont les solutions d'épargne complémentaire les plus efficaces ?#

Compléter est une nécessité, pas un luxe. Priorisez les enveloppes avec avantages fiscaux et possibilité d'abondement.

- Le PER (Plan d'Épargne Retraite) : L'abondement employeur est clé. C'est le seul moyen de rediriger une partie de la richesse créée par l'entreprise vers votre patrimoine. Nous recommandons de comparer les PER assurantiels et bancaires sur notre comparateur PER.

- L'assurance-vie : Pour sa flexibilité et sa transmission. En ligne, les frais tombent sous 0.6% par an.

- Le PEA : Pour l'exposition aux actions européennes, avec une fiscalité avantageuse après 5 ans.

J'ai testé pour vous l'impact d'un versement de 100 € par mois sur un PEA à partir de 35 ans. Avec un rendement annualisé de 5%, cela représente plus de 110 000 € à 65 ans. De petits versements réguliers, démarrés tôt, battent la répartition à plate couture. Le problème est que les cotisations obligatoires assèchent la capacité d'épargne. Il faut donc agir tôt, même avec de petits montants. Notre guide complet sur la capitalisation détaille les meilleures stratégies. Pour un panorama complet des erreurs de calcul courantes, consultez notre analyse dédiée.

Conclusion : Un coût caché qui appelle à l'action#

Le « coût caché » de votre retraite n'est pas une ligne comptable. C'est le symptôme d'un système au rendement faible et incertain. Les cotisations patronales massives (jusqu'à 18.5% du brut) offrent un retour médiocre. En cette période de négociations de février 2026, il faut recentrer le débat sur l'efficacité de l'argent dépensé pour le salarié. Quand 250 000 € engagés sur une carrière promettent une pension souvent inférieure à 2 000 € nets, le modèle est en cause. Les projections du COR et de la DREES convergent : sans pilier par capitalisation, le taux de remplacement continuera de baisser.

Vous ne changerez pas la répartition. Mais vous pouvez construire à côté. En prenant conscience des montants, en simulant l'écart, et en épargnant tôt dans des enveloppes performantes, vous reprenez le contrôle. La première étape est la plus simple : faites le calcul. Découvrez ce que vos cotisations pourraient vraiment rapporter. La vérité des chiffres est le meilleur point de départ pour une retraite sereine.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.