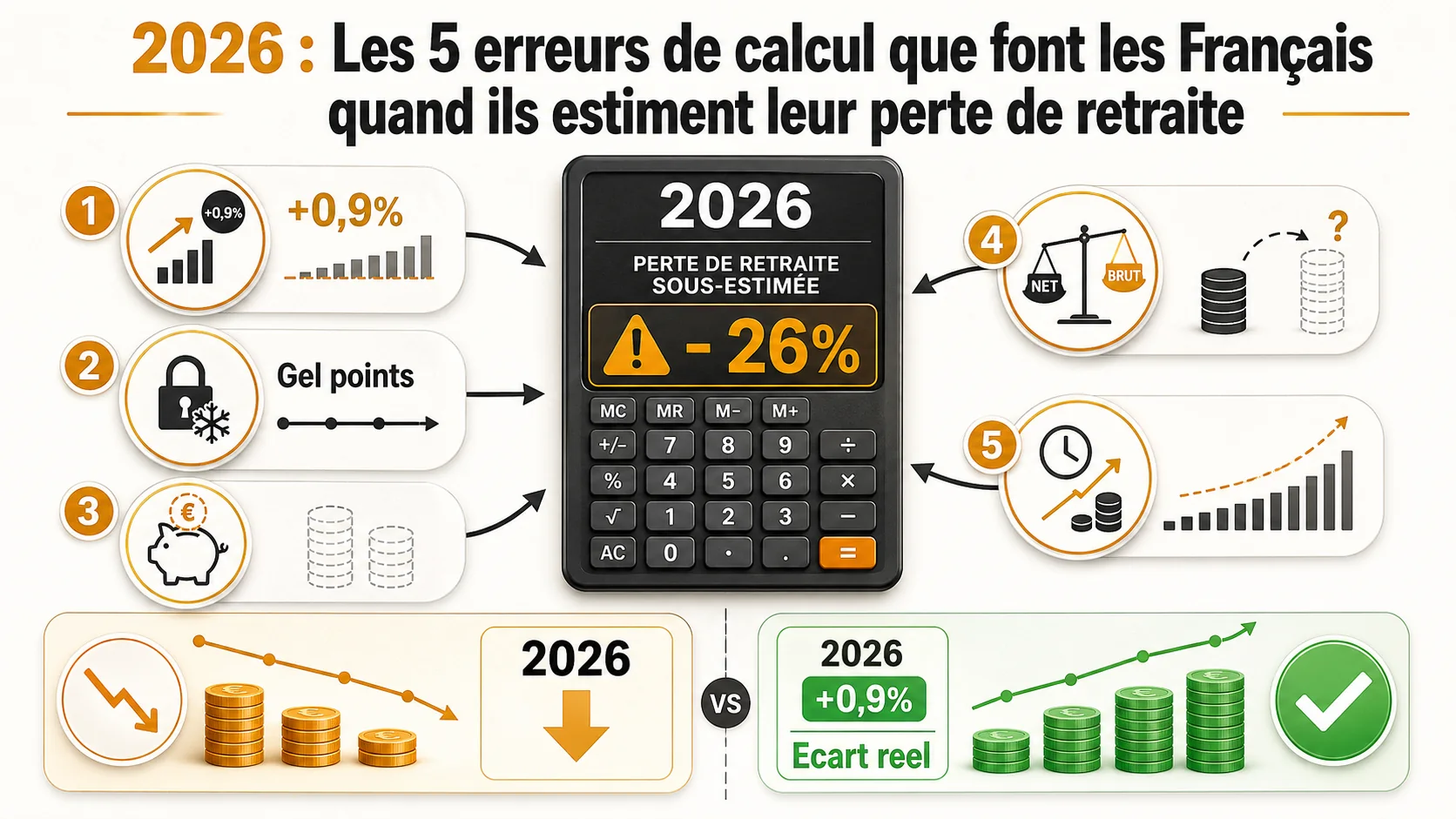

Janvier 2026. Les chiffres tombent et confirment les craintes : la revalorisation des pensions du régime général est fixée à +0.9%, un taux qui, selon les prévisions de l'INSEE et de la Banque de France, sera inférieur à l'inflation de l'année. Dans le même temps, les régimes complémentaires Agirc-Arrco annoncent le gel de la valeur du point. Pour les retraités, c'est un coup de massue sur le pouvoir d'achat. Pour les actifs, c'est un signal d'alarme étouffé : le système sur lequel ils comptent pour leurs vieux jours montre, une fois de plus, ses limites.

Pourtant, une majorité de Français continue de sous-estimer radicalement ce que ce système leur coûte. Lorsqu'on leur demande d'estimer leur "perte" – la différence entre ce qu'ils recevront de la répartition et ce qu'ils auraient pu obtenir en capitalisant leurs cotisations –, les réponses sont souvent trop basses, parfois de plusieurs centaines d'euros par mois. Cet écart n'est pas qu'une question de chiffres ; il est le fruit de biais cognitifs bien ancrés et d'erreurs méthodologiques répandues.

En 2026, avec un contexte économique qui tend les règles du jeu, il est plus crucial que jamais de voir clair. Cet article déconstruit les 5 erreurs de calcul les plus courantes qui faussent votre estimation. En les comprenant et en les corrigeant, vous pourrez enfin accéder au chiffre réaliste de ce que le système par répartition vous fait perdre, mois après mois, année après année.

Erreur n°1 : L'illusion du taux de cotisation "brut"#

En bref : Les 28 % de cotisation brute ne sont pas de l'épargne. Selon le COR et la CNAV, le rendement implicite de la répartition tombe a 1,5 % pour un ne en 1990, contre 5 % en capitalisation diversifiee.

Le biais : Comparer directement le taux global de cotisation retraite (environ 28% du salaire brut, part salariale et patronale confondues) avec un taux de rendement boursier moyen (par exemple 5% net). Conclusion hâtive : "La bourse rapporte moins que ce que je cotise."

La réalité : Cette comparaison est un non-sens économique car elle compare une pomme avec un verger.

- En répartition : Vos cotisations ne sont pas épargnées. Elles servent immédiatement à payer les pensions des retraités actuels. Seule une fraction conceptuelle de votre cotisation "achète" des droits futurs. Une partie significative finance les déficits structurels, les régimes spéciaux et les dispositifs de solidarité. Votre rendement futur dépendra non pas de la performance d'un investissement, mais du rapport démographique (nombre d'actifs/nombre de retraités) et des règles politiques en vigueur dans 20 ou 40 ans – un paramètre extrêmement volatile, comme le montrent les réformes successives.

- En capitalisation : La totalité de votre cotisation (si on transpose le modèle) est investie et capitalise des intérêts composés sur toute la durée de votre carrière. Le fameux "5% net" ne s'applique pas à une seule cotisation, mais à un capital qui grossit exponentiellement.

Comment corriger l'erreur ? Il faut modéliser un flux de trésorerie. Prenons un exemple simplifié sur 3 ans pour illustrer :

| Année | Cotisation Annuelle (€) | Capital en fin d'année à 5% (Capitalisation) | Droit acquis (Répartition - estimation simplifiée) |

|---|---|---|---|

| 1 | 5 000 | 5 250 | Valeur d'une pension future incertaine |

| 2 | 5 000 | 10 762 (5 250+5 000 + intérêts) | Idem |

| 3 | 5 000 | 16 675 (10 762+5 000 + intérêts) | Idem |

Après seulement 3 ans, la différence est déjà structurelle. Sur 40 ans, l'écart devient astronomique. La bonne question n'est pas "Quel est le taux ?", mais "Que devient l'argent au fil du temps ?". Pour une analyse approfondie de cette différence systemique, notre article sur la répartition vs capitalisation entre dans les details. Notre guide sur le rendement des cotisations detaille ce mécanisme pour chaque tranche de revenu.

Erreur n°2 : Sous-estimer l'impact de l'inflation sur la durée#

En bref : L'INSEE mesure une inflation cumulee de 22 % sur 2020-2026. La DREES montre qu'une pension de 2 000 EUR nominale dans 30 ans n'aura que 900 EUR de pouvoir d'achat réel, un ecart jamais compense par les revalorisations CNAV.

Le biais : Effectuer des calculs en "euros courants" sans actualiser les valeurs. On pense : "Je cotise 500€/mois aujourd'hui, je recevrai peut-être 2000€/mois dans 30 ans, c'est bien."

La réalité : 1000 euros d'aujourd'hui ne valent pas 1000 euros de 2056. L'inflation érode silencieusement le pouvoir d'achat. Une inflation moyenne modeste de 2% par an (proche de l'objectif de la BCE) divise par 2,2 la valeur réelle de l'argent en 40 ans. Ce que vous négligez dans votre calcul, c'est :

- L'érosion de votre future pension : Une pension de 2000€ nominale dans 30 ans pourrait n'avoir que le pouvoir d'achat de 900€ aujourd'hui.

- La sous-évaluation de vos cotisations : Vos cotisations futures, indexées sur un salaire qui augmente (en partie) avec l'inflation, représentent un flux d'épargne forcée bien plus important en valeur réelle que vous ne l'imaginez. Ne pas les intégrer dans une projection en capitalisation minimise considérablement le potentiel de rendement.

Comment corriger l'erreur ? Il faut raisonner en euros constants (la valeur de l'euro d'aujourd'hui). Tous les calculs prospectifs doivent intégrer un taux d'inflation réaliste pour :

- Actualiser la valeur future de la pension promise (pour connaître son vrai pouvoir d'achat futur).

- Projeter la croissance nominale de vos salaires et donc de vos cotisations.

- Calculer un rendement net d'inflation pour la partie capitalisation (un rendement nominal de 5% avec 2% d'inflation donne un rendement réel de ~3%).

Ignorer l'inflation, c'est comme faire un plan de voyage sans tenir compte du décalage horaire : vous arrivez au bon endroit, mais à un moment où tout est fermé.

Erreur n°3 : Le biais de l'optimisme sur sa carrière#

En bref : La DREES revele que seuls 55 % des retraites CNAV ont une carrière complète. Le COR estime que chaque année de trou reduit le SAM de 1 200 a 2 400 EUR, soit 50 a 100 EUR/mois de pension en moins.

Le biais : Projeter son salaire de fin de carrière, ou une progression linéaire idéale, sur l'ensemble de sa vie active pour calculer sa pension moyenne. On oublie les périodes de chômage, de temps partiel, de reconversion ou simplement de stagnation.

La réalité : Le calcul de la retraite par répartition en France, notamment pour le régime de base, se fonde sur les 25 meilleures années (pour les générations 1973 et après). Cela semble avantageux, mais cela crée une illusion :

- Vous anticipez 25 années pleines au top de votre rémunération.

- En pratique, peu de carrières sont aussi lisses. Une période de chômage de longue durée, un burn-out, un choix de vie pour réduire le temps de travail, un marché qui s'effondre dans votre secteur... Autant d'événements qui peuvent plomber le salaire annuel moyen de vos "meilleures" années.

Comment corriger l'erreur ? Adoptez un scénario prudent. Pour estimer votre pension réaliste :

- Analysez objectivement votre parcours passé (disponible sur votre compte retraite).

- Pour le futur, construisez au moins deux scénarios : un optimiste (progression régulière) et un prudent (plateau en milieu de carrière, une ou deux années à revenu réduit).

- Intégrez la probabilité de ne pas atteindre le taux plein à l'âge légal, ce qui induit une décote supplémentaire.

Cette approche "réaliste-pessimiste" vous donnera une base de pension plus faible mais plus probable. C'est cette base qu'il faut comparer au potentiel de la capitalisation. Notre guide sur le calcul de la pension vous aide a naviguer dans ces règles complexes. Consultez aussi notre analyse de la retraite au SMIC et notre simulation a 2 000 EUR pour mesurer l'ecart par profil.

Erreur n°4 : Ignorer le coût d'opportunite et la valeur temps de l'argent#

En bref : Le COR et l'INSEE montrent qu'un actif capitalisant 1 080 EUR/mois a 4 % net accumule 540 000 EUR en 19 ans. La répartition bloque ce capital sans rendement : le coût d'opportunite depasse 5 a 10 ans de liberte financiere.

Le biais : Se concentrer uniquement sur le montant final ("quelle pension ?") sans considérer quand l'argent est disponible. On accepte l'idée de toucher sa retraite à 64 ou 67 ans comme une donnée immuable.

La réalité : Dans un système par capitalisation bien géré, l'accumulation d'un capital important peut offrir une flexibilité temporelle que la répartition interdit. C'est le concept de coût d'opportunité :

- En répartition : Votre argent est bloqué. Aucun accès anticipé, sauf dans des cas très rares et souvent pénalisants (retraite anticipée pour carrière longue, invalidité). Vous échangez votre liquidité contre une promesse future.

- En capitalisation (théorique) : Le capital accumulé vous appartient. Il pourrait, selon les règles du système, permettre une retraite plus progressive, un départ à 60 ans avec un capital suffisant, ou servir de filet de sécurité en cas de coup dur avant la retraite.

Comment corriger l'erreur ? Dans votre calcul de "perte", ne vous contentez pas de comparer deux montants de pension à 67 ans. Posez-vous la question : "À quel âge aurais-je pu être financièrement indépendant si mes cotisations avaient été capitalisées ?". La différence peut être de 5, 7 ou 10 ans. La valeur de ces années de liberté en fin de vie active, où l'on est encore en bonne santé, est immense et rarement quantifiée. En l'ignorant, vous sous-estimez la perte réelle, qui n'est pas seulement monétaire, mais aussi temporelle.

Erreur n°5 : Faire une analyse statique dans un monde dynamique (le piège de 2026)#

En bref : Revalorisation CNAV de +0,9 % contre une inflation INSEE de 1,8 %, gel du point Agirc-Arrco : la DREES confirme une perte de pouvoir d'achat de 15 a 25 EUR/mois pour les retraites actuels, un signal fort pour les actifs.

Le biais : Calculer sa perte avec les règles et paramètres économiques d'aujourd'hui, comme s'ils étaient figés. On utilise le taux de remplacement actuel, la valeur actuelle du point Agirc-Arrco, et une inflation nulle.

La réalité : Le système est en mouvement perpétuel, souvent à votre détriment. L'année 2026 en est une parfaite illustration :

- Revalorisation minimale (+0.9%) : Elle est inférieure à l'inflation. Ce n'est pas un accident, mais le reflet de la contrainte financière permanente sur le régime. Ce risque de décrochage entre l'évolution des pensions et le coût de la vie est permanent.

- Gel d'Agirc-Arrco : Présenté comme exceptionnel, il s'ajoute à une longue série de mesures (baisse du taux de conversion, modération des revalorisations) qui grignotent la valeur des complémentaires. C'est une tendance de fond.

- Risques politiques futurs : L'âge légal, la durée de cotisation, le calcul des meilleures années... Tous ces paramètres ont été réformés par le passé et le seront encore. Votre calcul basé sur la loi actuelle a une forte probabilité d'être trop optimiste.

Comment corriger l'erreur ? Intégrez une prime de risque systémique dans votre évaluation de la répartition. Concrètement :

- Dans vos projections, utilisez un taux de revalorisation des pensions inférieur aux prévisions d'inflation à long terme (par exemple, inflation à 2%, revalorisation à 1.5%).

- Partez du principe que la valeur des points des régimes complémentaires perdra du pouvoir d'achat sur le long terme (gel ou faible revalorisation).

- Anticipez une augmentation de la durée de cotissement pour atteindre le taux plein.

Un calcul qui ignore ces dynamiques est un calcul faux. Comme le revelent notre analyse de la revalorisation 2026 et notre guide sur le gel Agirc-Arrco, le contexte actuel n'est pas une anomalie, mais un revelateur.

Comment obtenir enfin le chiffre réel de votre perte mensuelle ?#

Après avoir identifié ces pièges, une chose est claire : calculer manuellement une estimation fiable est un travail d'expert, fastidieux et semé d'embûches. Il faut :

- Accéder à l'historique détaillé de vos carrières et cotisations.

- Modéliser des scénarios de salaires futurs réalistes.

- Intégrer des paramètres économiques complexes (inflation, rendement moyen des marchés).

- Appliquer les règles mouvantes des différents régimes (base, complémentaire).

C'est précisément pour résoudre ce problème que nous avons conçu Simuler Ma Retraite. Notre outil ne se contente pas d'une simple calculatrice de pension. Il construit une modélisation financière complète pour comparer, sur la base de vos données personnelles (issues des simulateurs officiels ou de vos déclarations), ce que vous promet le système par répartition et ce que vous auriez pu obtenir avec un système par capitalisation.

Il corrige automatiquement les 5 erreurs décrites ci-dessus :

- Il modélise le flux complet de vos cotisations tout au long de votre carrière.

- Il raisonne en euros constants en intégrant l'inflation.

- Il vous permet de tester des scénarios de carrière variés (optimiste, prudent).

- Il met en lumière le coût d'opportunité en montrant l'évolution du capital dans le temps.

- Il utilise des hypothèses économiques ajustables pour refléter les risques futurs (comme les faibles revalorisations).

Le résultat n'est pas un pourcentage abstrait, mais un montant mensuel concret : la différence entre ce que vous aurez et ce que vous auriez pu avoir. C'est la matérialisation de votre "perte", de ce que le système actuel vous coûte chaque mois, dès votre départ à la retraite.

2026 et ses mauvaises nouvelles ne sont peut-être que le début d'une tendance de long terme. Avant de vous résigner à une retraite moins confortable que prévu, faites le seul calcul qui vaille : celui qui compare objectivement les deux systèmes pour votre propre parcours.

Simulez dès maintenant votre perte mensuelle réelle. La prise de conscience est le premier pas vers la sécurisation de votre avenir.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.