Vous versez chaque mois environ 17% de votre salaire brut pour votre retraite. C'est un fait, une ligne sur votre fiche de paie. Mais posez-vous cette question une seule fois : quel est le rendement de vos cotisations retraite ? Quel taux d'intérêt cet argent vous rapporte-t-il réellement ?

La réponse est rarement donnée, et pour cause. Alors que vous évaluez scrupuleusement le rendement de votre épargne sur un livret, un PEA ou une assurance-vie, l'argent prélevé pour votre propre retraite échappe à toute analyse de rentabilité. On vous dit que c'est obligatoire, solidaire, nécessaire. Personne ne vous dit si c'est un bon placement.

En mars 2026, dans un contexte où le déficit de l'Assurance Vieillesse dépasse les 15 milliards d'euros et où les revalorisations annuelles des pensions flirtent avec les 1%, il n'a jamais été aussi urgent de faire les comptes. Cet article vous donne la méthode complète, chiffres à l'appui, pour calculer le taux de rendement interne (TRI) de vos cotisations vieillesse. Vous allez découvrir comment transformer des données éparses – vos bulletins de salaire, votre relevé de carrière, les taux légaux – en un indicateur financier brutalement clair. Le résultat vous surprendra, et changera probablement votre vision de cette épargne forcée.

Comprendre le rendement d'une cotisation retraite#

En bref : Pour un salarié moyen, le TRI réel de ses cotisations CNAV tourne autour de 1,8 % nominal, soit -0,2 % après inflation. Un livret A fait mieux.

Avant de plonger dans les calculs, il faut s'entendre sur les termes. Le taux de rendement de vos cotisations retraite n'est pas un concept marketing. C'est une mesure financière précise, le Taux de Rendement Interne (TRI).

Imaginez que vous ouvriez un compte d'épargne spécial. Chaque mois, de vos 25 ans à vos 62 ans, vous y déposez un pourcentage de votre salaire. Puis, à partir de votre départ à la retraite, ce compte vous verse une rente mensuelle jusqu'à votre décès. Le TRI est le taux d'intérêt annuel hypothétique que devrait avoir ce compte pour que les dépôts (vos cotisations) génèrent exactement les retraits (votre pension). C'est le rendement annualisé de votre "investissement retraite".

La différence cruciale avec un vrai placement, c'est l'absence de capital. Dans le système par répartition, votre argent ne dort pas sur un compte. Il est immédiatement transféré aux retraités actuels. Votre "rendement" futur dépend donc d'une promesse politique et démographique, pas de la performance d'un actif.

Pourquoi ce calcul est-il si rarement fait ? D'abord par complexité. Il faut projeter des cotisations sur 40 ans, estimer une durée de perception de pension, et appliquer une formule mathématique non triviale. Ensuite, par opacité. Les organismes de retraite communiquent sur le montant de la pension, jamais sur sa rentabilité par rapport aux sommes versées. Enfin, parce que le résultat est souvent politiquement gênant.

Pour fixer les idées, voici une comparaison simplifiée des flux de trésorerie entre les deux systèmes :

| Aspect | Système par Répartition (Actuel) | Système par Capitalisation (Hypothétique) |

|---|---|---|

| Vos versements | Cotisations obligatoires prélevées à la source. | Prélèvements automatiques investis sur un compte nominatif. |

| Destination des fonds | Paiement immédiat des pensions des retraités actuels. | Investissement en actions, obligations, ou fonds diversifiés. |

| Votre droit | Droit à une pension future, indexé sur des règles légales. | Droit de propriété sur un capital accumulé et ses rendements. |

| Rendement déterminé par | Démographie, croissance des salaires, décisions politiques de revalorisation. | Performance des marchés financiers et des actifs sous-jacents. |

| Risque principal | Risque politique et démographique (faillite du système, baisse des pensions). | Risque de marché (volatilité financière). |

| Transmission | Pension réversible sous conditions pour le conjoint, pas d'héritage. | Capital entier transmis aux héritiers. |

Le calcul du rendement consiste essentiellement à trouver le taux d'actualisation qui égalise la valeur présente de toutes vos cotisations futures avec la valeur présente de toutes vos pensions futures. C'est ce que font les actuaires, et c'est ce que nous allons décomposer.

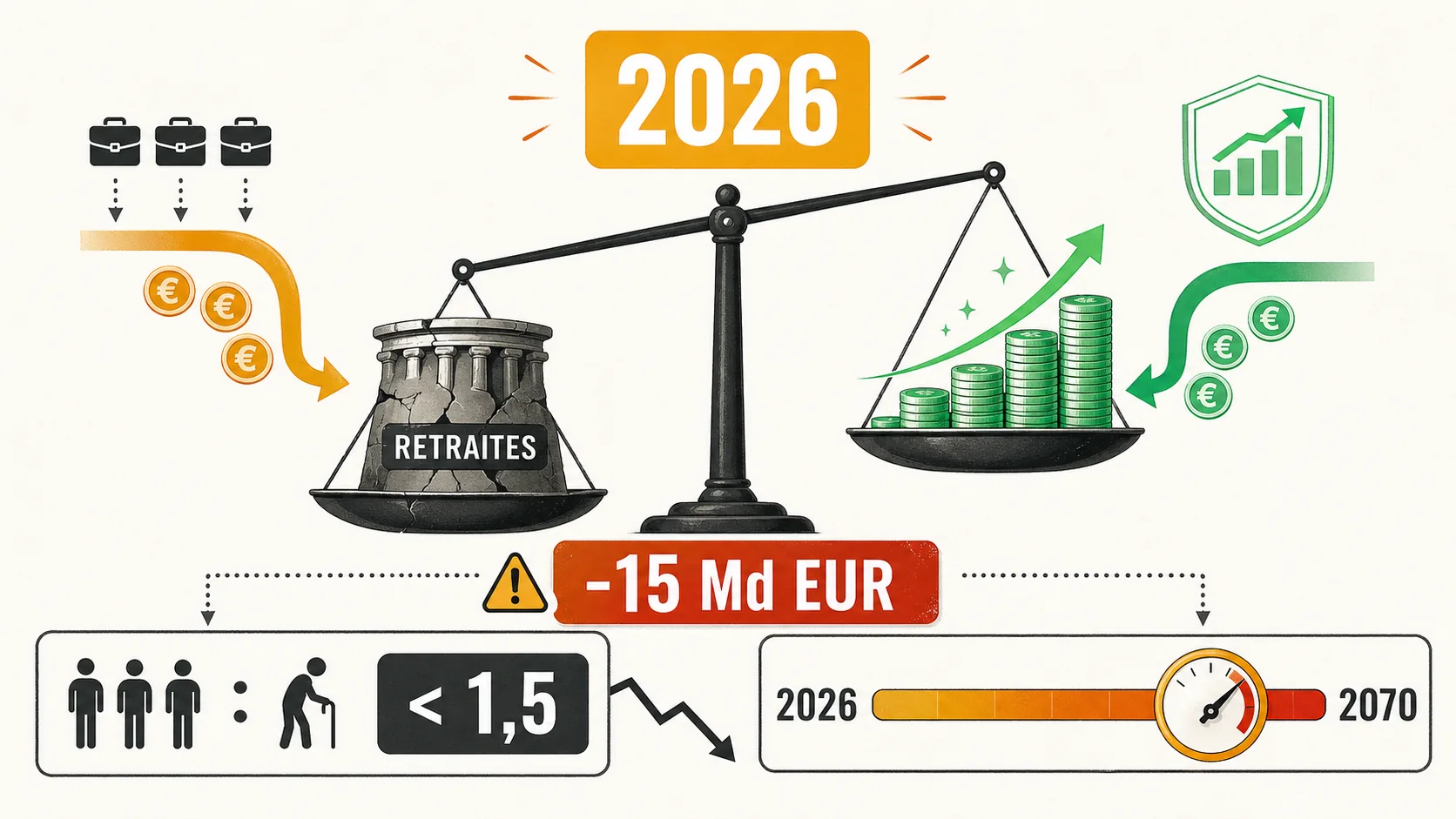

Comme le soulignent les rapports du COR et les études de la DREES, l'équilibre du système repose sur des projections à très long terme qui sont régulièrement revues à la baisse. Les bilans de la CNAV confirment un déficit technique croissant, tandis que l'INSEE projette un ratio actifs/retraités sous 1,5 d'ici 2050. Consulter ces prévisions publiques est un premier pas pour comprendre le contexte macroéconomique dans lequel votre rendement individuel s'inscrit. Notre guide sur le fonctionnement de la retraite en France synthétise ces données institutionnelles.

Pourquoi calculer ce rendement est indispensable en 2026#

En bref : Le déficit CNAV dépasse 15 Md EUR en 2026. Le COR prévoit un besoin de financement de 0,8 point de PIB d'ici 2030. Chaque euro de cotisation rapporte moins qu'un euro placé au livret A.

Vous pourriez penser que ce calcul est un exercice de style réservé aux experts financiers. Erreur. En 2026, c'est une question de responsabilité personnelle face à un système sous tension extrême. Voici pourquoi vous ne pouvez plus l'ignorer.

Le déficit structurel transforme la cotisation en taxe. Un déficit chronique signifie que le système dépense plus qu'il ne reçoit. Pour le combler, l'État a trois leviers : augmenter les cotisations (les taxes), baisser les pensions promises, ou recourir à l'emprunt (reportant la charge sur les générations futures). Dans les trois cas, la valeur de ce que vous recevrez en échange de ce que vous versez diminue. Lorsque vous payez une taxe, vous n'attendez aucun retour financier direct. Lorsque le rendement de votre cotisation tend vers zéro – ou devient négatif après inflation –, la cotisation perd sa nature d'épargne et devient de fait une taxe déguisée. Comprendre le fonctionnement de la retraite en France est le préalable à cette prise de conscience.

Les "revalorisations" minimales grèvent votre pouvoir d'achat futur. En 2025 et 2026, les revalorisations des pensions du régime général ont été calées sur l'inflation, autour de 2 %. Parallèlement, Agirc-Arrco a gelé ses revalorisations complémentaires, accentuant la perte pour les cadres. Cela semble juste sur le papier. Le problème est double. Premièrement, l'inflation mesurée par l'INSEE et l'inflation ressentie (logement, énergie, alimentation) divergent souvent. Deuxièmement, et c'est le point clé, votre pension future est calculée sur vos salaires d'activité, qui, eux, suivent (en théorie) la croissance du PIB et la productivité. Si les salaires moyens progressent de 3% par an sur votre carrière, mais que votre future pension n'est revalorisée qu'au rythme de l'inflation (2%), il y a un décrochage. Votre niveau de vie à la retraite sera mécaniquement inférieur à votre niveau de vie en activité. Ce décrochage est un rendement négatif implicite.

L'alternative de la capitalisation offre un miroir implacable. La comparaison n'est pas théorique. Des outils comme le nôtre permettent de modéliser ce qu'auraient donné vos cotisations si elles avaient été investies sur les marchés financiers avec un profil de risque prudent. Les chiffres sont sans appel. Sur une carrière complète, la différence peut représenter plusieurs centaines de milliers d'euros, et une pension mensuelle deux à trois fois supérieure. Ne pas calculer le rendement de la répartition, c'est se priver de la possibilité de mesurer l'ampleur de ce manque à gagner. Notre analyse détaillée de la répartition vs capitalisation quantifie précisément cet écart, et le guide capitalisation pour jeunes actifs montre comment combler ce delta dès le premier emploi.

L'urgence est générationnelle. Si vous avez 30 ans aujourd'hui, vous prendrez votre retraite vers 2060. Toutes les projections, y compris celles de la Commission Européenne, indiquent que la pression démographique et la faible croissance pèseront encore plus lourd sur le système à cette époque. Calculer votre rendement actuel, même faible, c'est probablement calculer le meilleur rendement que vous obtiendrez. Il ne fera que se dégrader.

Ignorer cette réalité, c'est accepter de naviguer vers la retraite les yeux fermés. Le calcul, au contraire, redonne le contrôle. Il vous permet de quantifier le "trou" que le système public ne comblera pas, et donc de dimensionner correctement votre épargne personnelle complémentaire (PER, assurance-vie, etc.). C'est le premier pas vers une stratégie de retraite résiliente.

Méthode étape par étape pour calculer votre taux de rendement interne#

En bref : Rassemblez votre relevé CNAV, appliquez un taux de cotisation global de 28 % du brut, et calculez le TRI dans un tableur. Résultat type : 1,8 % nominal pour 580 000 EUR cotisés et 850 000 EUR perçus.

Passons à la pratique. Calculer le TRI de vos cotisations retraite demande de rassembler des données et d'effectuer une projection. Suivez ces étapes.

Étape 1 - Rassembler les données de votre carrière#

Vous ne pouvez pas projeter l'avenir sans connaître le point de départ. Récupérez ces documents :

- Votre dernier relevé de carrière disponible sur votre compte sur le site de l'Assurance Retraite. Il liste vos salaires annuels bruts par année, jusqu'à aujourd'hui.

- Vos bulletins de salaire des 3 dernières années pour avoir une idée précise de votre taux de cotisation "vieillesse" (plafonnée et déplafonnée). Il se situe généralement autour de 10.10% pour la part salariale (sur le brut) et 17.75% pour la part patronale, mais seul le total (environ 28%) compte pour le calcul économique.

- L'âge auquel vous comptez prendre votre retraite et votre espérance de vie. Pour cette dernière, utilisez les tables de l'INSEE par génération. Un homme de 40 ans aujourd'hui peut espérer vivre jusqu'à 85 ans, une femme jusqu'à 88 ans. Prenez une estimation prudente.

Ces données vous donneront le passé et les hypothèses de fin de parcours. Pour le futur, vous devrez estimer.

Étape 2 - Estimer vos revenus et cotisations futures#

C'est la partie la plus délicate, car elle implique des hypothèses. Vous devez projeter vos salaires bruts annuels de l'année prochaine jusqu'à l'année de votre départ à la retraite.

- Taux de croissance des salaires : Utilisez une hypothèse réaliste. La croissance moyenne des salaires en France sur longue période (hors inflation) est faible, autour de 1% à 1.5% par an. Vous pouvez utiliser 1.2% pour un scénario central. Appliquez ce taux à votre dernier salaire annuel brut connu.

- Taux de cotisation : Considérez-le comme stable. Les hausses sont politiquement très difficiles. Utilisez le taux total (salarial + patronal) que vous observez sur vos bulletins, soit environ 28% du salaire brut. C'est ce pourcentage que vous appliquerez à chaque salaire futur projeté pour obtenir votre cotisation annuelle totale.

Ces projections vous donnent une série de flux négatifs : -X euros chaque année (vos cotisations).

Étape 3 - Estimer votre pension future et sa durée de perception#

Maintenant, il faut estimer le flux positif : votre pension.

- Montant de la pension annuelle : C'est le point le plus complexe. Vous pouvez obtenir une première estimation via le simulateur officiel de l'Assurance Retraite. Pour un calcul manuel plus transparent, le principe est le suivant : Votre pension = Salaire annuel moyen des 25 meilleures années * Taux de liquidation (50% si vous avez tous vos trimestres) * (Votre nombre de trimestres acquis / Nombre de trimestres requis à votre âge). Pour projeter le "salaire annuel moyen", vous devrez faire la moyenne de vos 25 meilleurs salaires dans votre projection. Un tableur est indispensable.

- Revalorisation pendant la retraite : Votre pension, une fois liquidée, sera revalorisée chaque année. L'hypothèse historique est l'inflation. Utilisez la cible de la BCE, soit 2% par an. C'est le taux auquel votre pension annuelle augmentera chaque année pendant votre retraite.

- Durée de perception : De l'âge de départ (ex: 64 ans) à l'espérance de vie choisie (ex: 85 ans). Soit 21 ans dans cet exemple.

Vous avez maintenant une série de flux positifs : +Y euros la première année de retraite, puis +Y*1.02 l'année suivante, etc.

Étape 4 - Effectuer le calcul du Taux de Rendement Interne (TRI)#

C'est l'étape mathématique, mais les outils la simplifient.

- Dans un tableur (Excel, Google Sheets, LibreOffice Calc), créez une colonne "Année" (de l'année en cours jusqu'à l'année de décès).

- Dans une colonne "Flux", entrez les montants négatifs (avec un signe -) pour les années d'activité (vos cotisations annuelles estimées).

- Entrez les montants positifs pour les années de retraite (votre pension annuelle, revalorisée).

- La formule est simple : Dans une cellule vide, tapez

=TRI(plage_de_vos_flux). Par exemple, si vos flux sont de la cellule B2 à B60, la formule est=TRI(B2:B60).

Le résultat est votre taux de rendement interne annuel, exprimé en pourcentage. C'est le rendement annualisé de l'ensemble de votre "investissement retraite" sur toute la période.

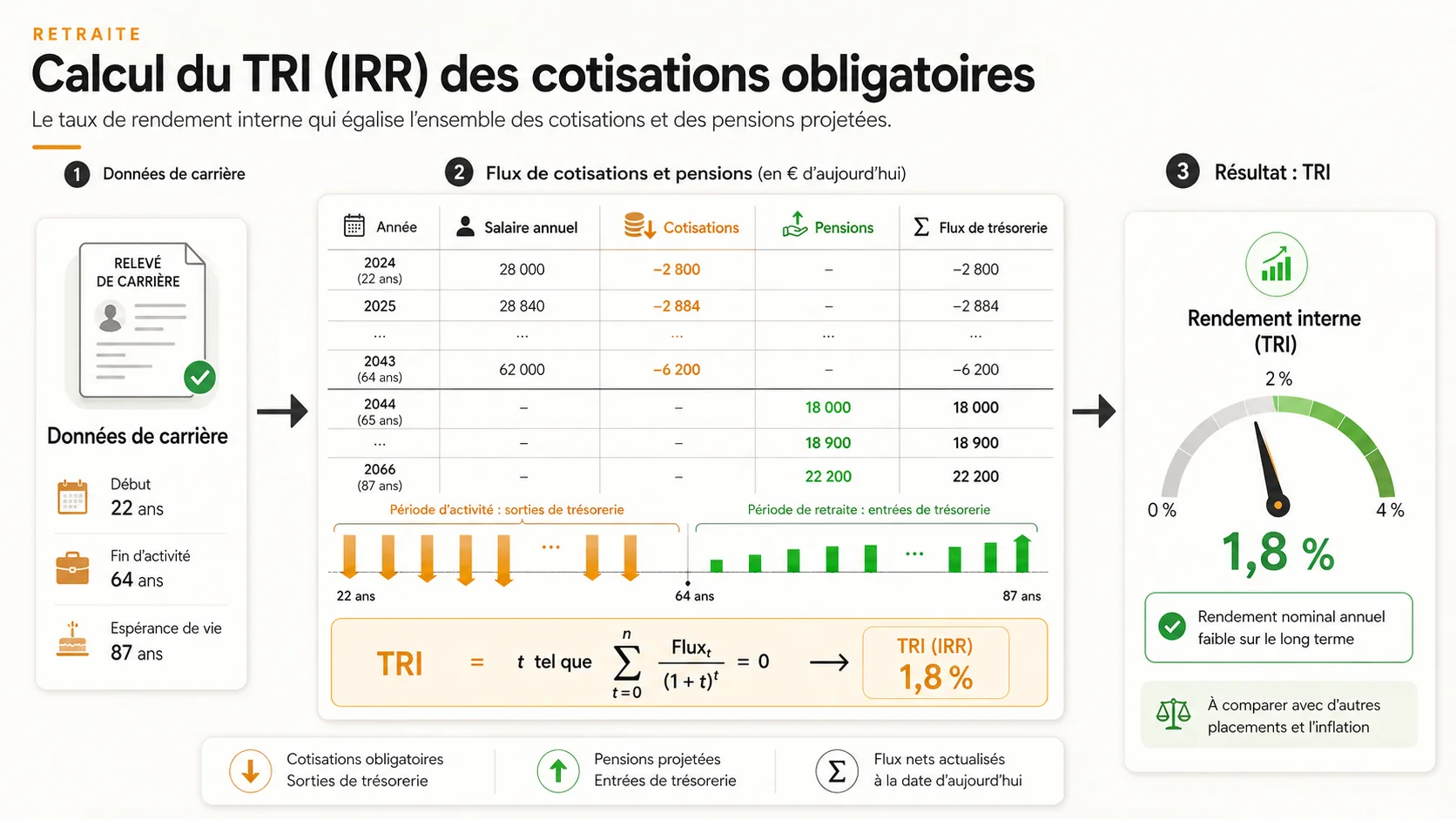

Exemple concret avec chiffres simplifiés : Prenons un individu de 35 ans, salaire brut actuel de 45 000€, partant à 64 ans et décédant à 85 ans.

- Cotisations (28% du brut, salaire croissant à 1.2%/an) : Environ 580 000€ versés sur la carrière (valeur nominale).

- Pension (estimée à 50% du salaire moyen, revalorisée à 2%/an) : Environ 850 000€ perçus au total (valeur nominale).

- Calcul TRI : Le tableur donne un taux d'environ 1.8% net par an.

Ce 1.8% est le rendement réel, annualisé, de l'ensemble de l'opération. Comparez-le maintenant au rendement long terme d'un portefeuille diversifié d'actions mondiales (environ 6-7% brut, 4-5% net d'inflation) ou même à un livret A (3% net). La différence est l'écart de richesse créé (ou perdu) par le choix du système. Pour voir comment ce rendement se compare à celui généré par votre activité professionnelle elle-même, notre article sur le calcul de votre pension de retraite propose une analyse parallèle éclairante.

Étape 5 - Interpréter le résultat et intégrer l'inflation#

Le TRI brut de 1.8% de notre exemple semble positif, mais il est trompeur. Il est exprimé en euros courants. Pour connaître le rendement réel (votre pouvoir d'achat), vous devez soustraire l'inflation.

- Si l'inflation moyenne sur la période est de 2% (cible BCE), alors le rendement réel est de 1.8% - 2% = -0.2%.

- Votre épargne retraite obligatoire perd donc 0.2% de pouvoir d'achat par an.

C'est ce chiffre final qui compte. Un rendement réel négatif signifie que, en termes de biens et services que vous pourrez acheter, vous récupérerez moins de valeur que vous n'en avez injectée. C'est la définition d'un mauvais investissement.

Pour affiner votre estimation personnelle, notamment en fonction de votre niveau de revenu, nos guides sur le calcul de la retraite selon le salaire, et les projections pour un salaire de 2000 euros ou un salaire de 4000 euros peuvent vous fournir des points de référence concrets.

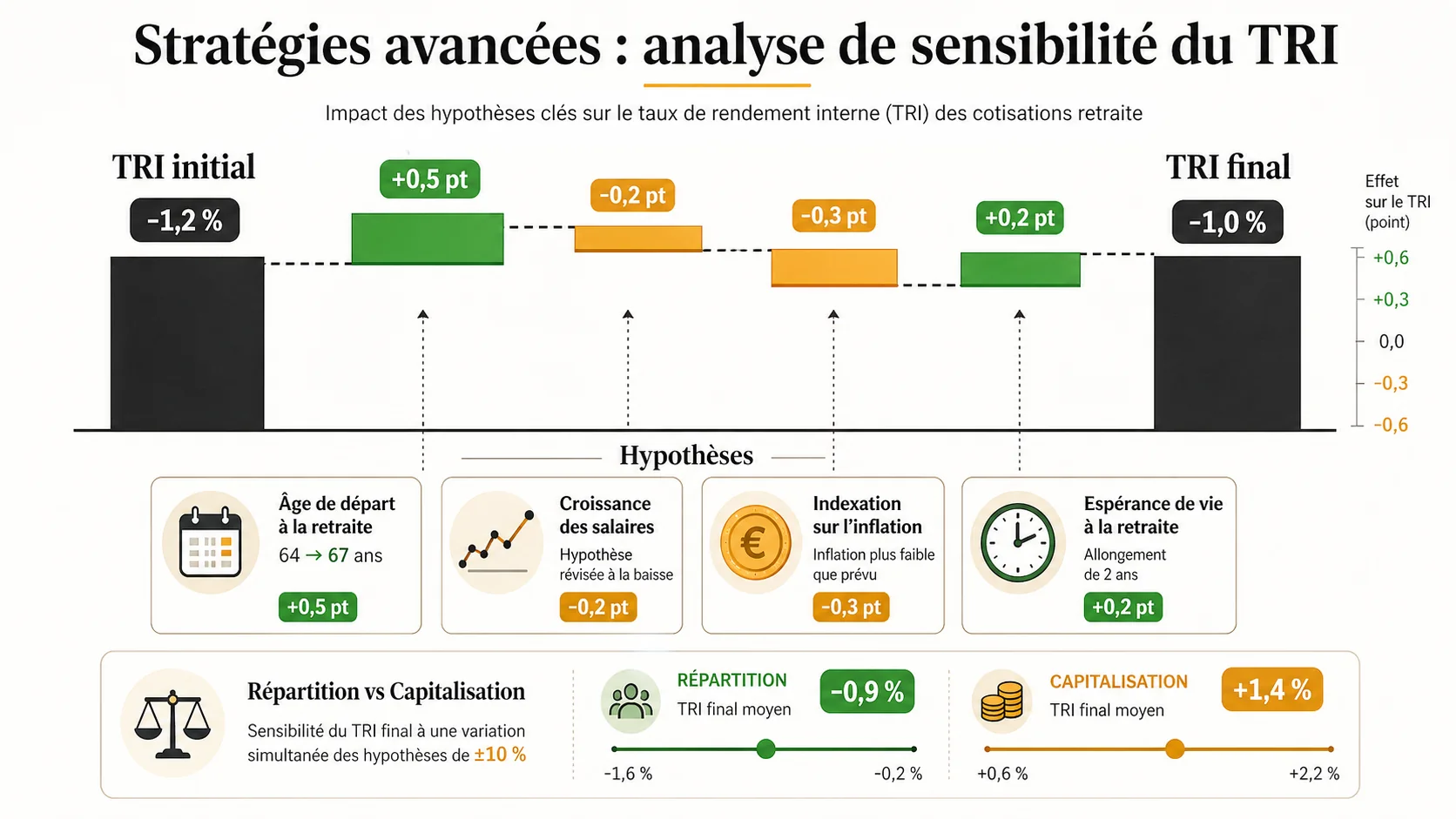

Stratégies avancées et analyse de sensibilité#

En bref : Repousser le départ de 64 à 67 ans améliore le TRI d'environ 0,5 point. Chaque euro redirigé vers un PER à 3 % réel gagne 3,5 points de rendement face à la répartition.

Un calcul unique donne un chiffre, mais la réalité est un éventail de possibilités. Pour avoir une vision robuste, il faut tester la sensibilité de votre TRI aux hypothèses clés. C'est là que l'analyse devient puissante.

L'âge de départ est le levier n°1. Reprenons l'exemple précédent. Si notre individu de 35 ans part à 67 ans au lieu de 64 ans :

- Il cotise 3 ans de plus (flux négatifs supplémentaires).

- Sa pension est plus élevée car le salaire moyen des 25 meilleures années inclut des salaires plus hauts en fin de carrière, et la décote pour trimestres manquants disparaît.

- Il perçoit sa pension 3 ans de moins (flux positifs en moins).

- Résultat probable : Le TRI augmente sensiblement. Travailler plus longtemps améliore la rentabilité du système par répartition, car vous réduisez la durée de perception pendant laquelle le système "perd" de l'argent sur vous. C'est la logique mathématique derrière les reports d'âge légal.

L'espérance de vie est le grand inconnu. Si vous vivez jusqu'à 90 ans au lieu de 85 ans :

- Les flux positifs (pension) s'étendent sur 5 années supplémentaires.

- Résultat : Le TRI augmente de manière significative. Dans un système par répartition, vivre longtemps est la seule façon de "gagner" au jeu. À l'inverse, un décès précoce peu après la retraite conduit à un TRI catastrophiquement négatif, car vous avez cotisé toute une vie pour presque rien en retour. Ce risque de longévité est entièrement supporté par l'individu, alors que dans un système par capitalisation, le capital non consommé est transmis.

La croissance des salaires vs l'inflation est le cœur du problème. C'est le paramètre le plus politique.

- Scénario favorable : Croissance des salaires = 2%, Inflation des pensions = 2%. Le rendement réel dépend alors des autres paramètres.

- Scénario défavorable (actuel) : Croissance des salaires = 1%, Inflation des pensions = 2.5%. C'est le décrochage. Votre pension, indexée sur une inflation élevée, est financée par des cotisations basées sur des salaires à la croissance molle. Le déficit explose, et la pression pour baisser les taux de remplacement (pension/salaire) devient insoutenable. Votre TRI réel plonge.

Comment utiliser cette analyse ?

- Construisez plusieurs scénarios. Dans votre tableur, créez des onglets "Optimiste", "Central", "Pessimiste" avec des jeux d'hypothèses différents (âge départ 64/67/70, espérance de vie 85/90, croissance salaires 1%/1.5%/2%).

- Identifiez vos leviers personnels. Vous contrôlez votre âge de départ (dans une certaine mesure) et votre épargne complémentaire. L'analyse de sensibilité montre à quel point travailler deux ou trois ans de plus peut améliorer la rentabilité de la partie obligatoire de votre retraite.

- Calibrez votre épargne libre. La conclusion inévitable de ces calculs est que le système par répartition ne fournira, au mieux, qu'une rente de base à rendement faible. L'écart entre le niveau de vie désiré et la pension promise doit être comblé par vous-même. Connaître le TRI faible (ou négatif) de la partie obligatoire vous indique l'effort d'épargne supplémentaire nécessaire. Si la répartition vous rapporte -0,5 % réel, mais que votre PER vous rapporte +3 % réel, chaque euro transféré vers le PER est un gain net de 3,5 points de rendement. Notre guide pour préparer sa retraite par l'épargne détaille cette stratégie de compensation.

Cette approche quantitative transforme un débat émotionnel sur la retraite en un problème d'optimisation financière. Elle replace l'individu au centre de ses choix, face à un système dont il comprend enfin les règles et les limites.

Questions fréquentes sur le calcul du rendement des cotisations#

Est-il légal de calculer le rendement de ses cotisations retraite ?

Absolument. C'est même un exercice de transparence financière essentiel. Vous avez le droit de savoir ce que rapportent les sommes que vous versez obligatoirement chaque mois. Les données nécessaires sont publiques ou disponibles sur vos bulletins de salaire et relevés de carrière. Ce calcul ne remet pas en cause votre participation au système, il en éclaire simplement la rentabilité économique pour vous, cotisant individuel.

Pourquoi le rendement de la répartition est-il souvent inférieur à celui d'un livret A ?

Le système par répartition fonctionne comme une chaîne de Ponzi moderne : les cotisations des actifs paient immédiatement les pensions des retraités. Il n'y a pas d'épargne ni d'investissement productif. Les rendements dépendent uniquement de la démographie et des décisions politiques de revalorisation, qui, face au déficit chronique, sont systématiquement inférieures à l'inflation réelle des actifs financiers. Un livret A, bien que faiblement rémunéré, est un placement en capital qui rapporte un intérêt défini. La répartition, elle, ne garantit aucun rendement, seulement un droit à pension selon des règles changeantes.

Mon taux de rendement peut-il être positif ?

Théoriquement oui, mais c'est de plus en plus rare. Il l'était pour les générations du baby-boom qui ont cotisé peu et longtemps sur une population active en croissance. Pour un actif entrant sur le marché du travail aujourd'hui, avec une espérance de vie plus longue et un ratio actifs/retraités qui se dégrade, un rendement net positif (après inflation) est statistiquement improbable selon les projections du COR. Il pourrait l'être si vous avez une carrière très courte mais bien rémunérée, ou si des réformes profondes restaurent la soutenabilité du système, ce qui n'est pas l'orientation actuelle.

Ce calcul est-il le même pour tous les régimes (fonction publique, professions libérales, etc.) ?

Le principe est identique, mais les paramètres changent. Les taux de cotisation, les règles de calcul de la pension et les mécanismes de revalorisation diffèrent. L'analyse la plus critique s'applique au régime général, le plus exposé au déficit, mais la méthodologie que nous détaillons peut être adaptée à tout régime en remplaçant les bons chiffres. L'important est de comparer, pour votre propre situation, la série des cotisations versées à la série des pensions attendues, selon les règles spécifiques de votre caisse.

Prêt à connaître le rendement réel de votre épargne retraite ?#

Simuler Ma Retraite vous permet d'automatiser tous ces calculs complexes en quelques clics. Notre simulateur intègre les dernières données URSSAF, les règles de votre régime, et les hypothèses de marché pour comparer directement ce que vous aurez avec la répartition et ce que vous auriez avec la capitalisation. Découvrez enfin la valeur économique de vos cotisations. Faites votre simulation gratuite dès maintenant et obtenez votre taux de rendement personnalisé.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.