Le calcul de la pension de retraite en France est repute complexe. Pourtant, en comprenant les formules et les parametres clés, vous pouvez estimer precisement votre future pension et identifier les leviers d'optimisation. Ce guide detaille toutes les methodes de calcul.

La formule du régime de base#

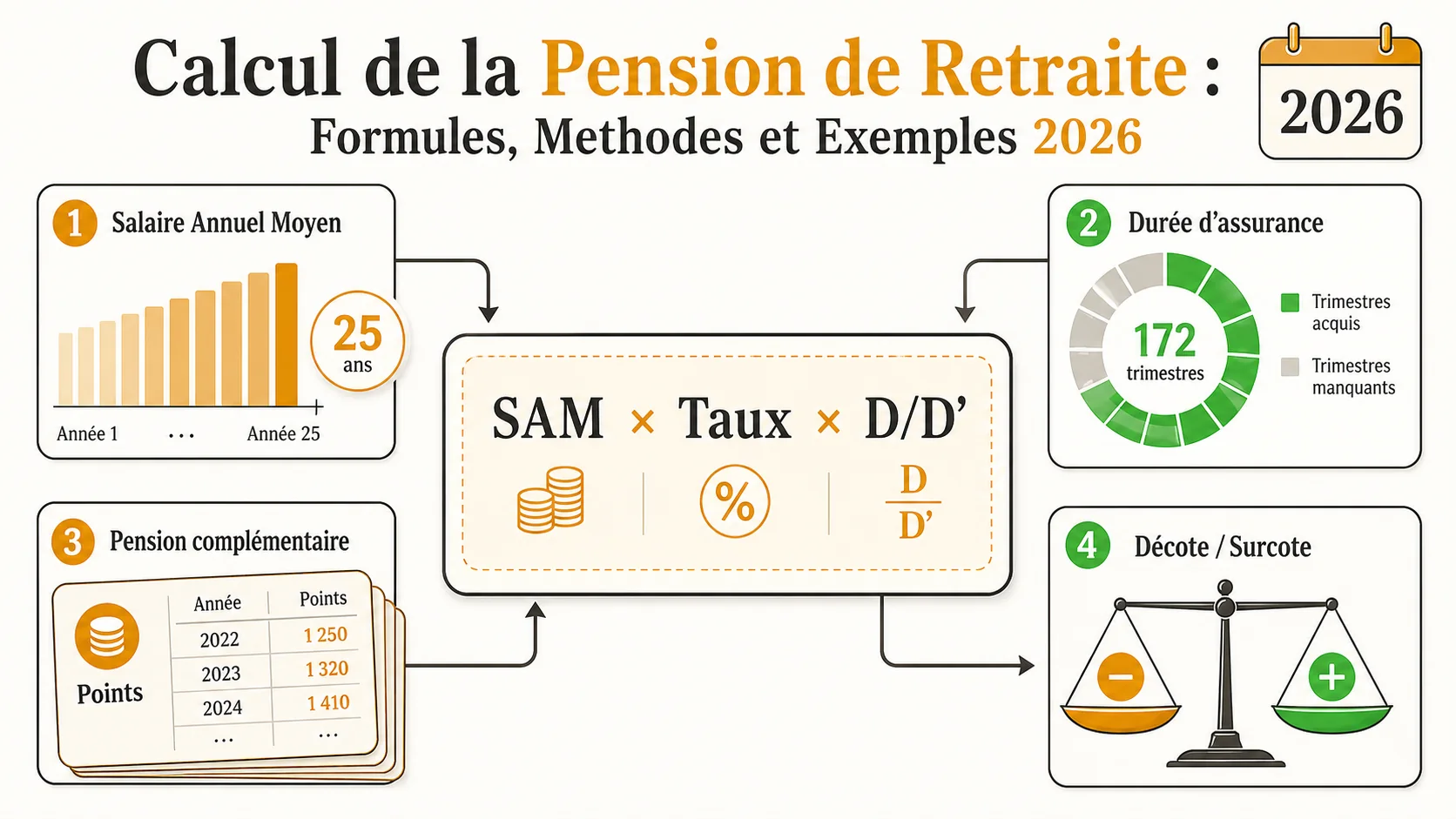

La retraite de base des salariés du privé est calculée selon une formule precise :

Pension annuelle = SAM x Taux x (D / D')

Ou :

- SAM = Salaire Annuel Moyen (25 meilleures années)

- Taux = Taux de liquidation (50% maximum)

- D = Durée d'assurance (vos trimestres)

- D' = Durée de référence (trimestres requis pour votre generation)

Exemple de calcul simple#

Prenons un salarié ne en 1965 (donc D' = 172 trimestres requis) :

- SAM = 35 000 euros/an

- Trimestres valides = 172 (taux plein)

- Taux = 50%

Pension annuelle = 35 000 x 50% x (172/172) = 17 500 euros/an Soit 1 458 euros/mois de retraite de base

Pour une simulation complète selon votre salaire : Simulation pour 3 000 euros brut

Le Salaire Annuel Moyen (SAM)#

Definition et calcul#

Le SAM est la moyenne de vos 25 meilleures années de salaire brut, revalorisees. Ce n'est pas forcement vos 25 dernieres années, mais les 25 ou vos revenus (revalorises) etaient les plus eleves.

Règles importantes :

- Seuls les salaires dans la limite du PMSS comptent (3 864 euros/mois en 2025, soit 46 368 euros/an)

- Les salaires anciens sont revalorises par des coefficients officiels

- Une année incomplete compte proportionnellement

Exemple de selection des 25 meilleures années#

Imaginons une carrière avec ces salaires annuels (revalorises) :

- Années 1-10 : 25 000 euros/an

- Années 11-25 : 35 000 euros/an

- Années 26-42 : 45 000 euros/an (mais plafond = 46 368)

Les 25 meilleures années sont les 17 dernieres (45 000) + 8 années a 35 000 : SAM = ((17 x 45 000) + (8 x 35 000)) / 25 = 41 000 euros

Impact sur votre pension#

Plus votre SAM est élevé, plus votre pension est importante. Quelques stratégies :

- Eviter les années a faible revenu (temps partiel long)

- Racheter des années incompletes

- Maximiser vos revenus en fin de carrière

Pour des exemples concrets :

Le taux de liquidation#

Le taux plein : 50%#

Le taux maximum de liquidation est de 50%. Vous l'obtenez si :

- Vous avez tous vos trimestres requis (166 a 172 selon generation)

- OU vous avez atteint l'âge du taux plein automatique (67 ans)

La décote : le coût du départ anticipe#

Si vous partez avant d'avoir le taux plein, votre pension subit une décote :

- Reduction de 1,25% par trimestre manquant

- Maximum de 20 trimestres (soit -25%)

Exemple de décote : Un salarié part a 64 ans avec 164 trimestres (il lui en faut 172) :

- Trimestres manquants = 8

- Décote = 8 x 1,25% = 10%

- Taux applique = 50% - 10% = 45% au lieu de 50%

Impact sur une pension de 17 500 euros (taux plein) :

- Pension avec décote = 17 500 x (45/50) = 15 750 euros/an

- Perte annuelle = 1 750 euros, soit 145 euros/mois... a vie !

Attention

La surcote : la recompense des travailleurs#

Si vous continuez a travailler après avoir atteint le taux plein :

- Majoration de 1,25% par trimestre supplémentaire

- Pas de maximum (contrairement à la décote)

Exemple de surcote : Un salarié ayant le taux plein travaille 2 ans de plus (8 trimestres) :

- Surcote = 8 x 1,25% = 10%

- Taux applique = 50% + 10% = 55%

Impact sur notre exemple :

- Pension avec surcote = 17 500 x (55/50) = 19 250 euros/an

- Gain = 1 750 euros/an, soit 145 euros/mois de plus... a vie !

Les trimestres : cle du calcul#

Combien de trimestres faut-il ?#

La durée de référence (trimestres requis pour le taux plein) dépend de votre année de naissance :

| Generation | Trimestres requis | Années equivalentes |

|---|---|---|

| 1960 | 167 | 41,75 ans |

| 1961 | 168 | 42 ans |

| 1962 | 169 | 42,25 ans |

| 1963 | 170 | 42,5 ans |

| 1964 | 171 | 42,75 ans |

| 1965+ | 172 | 43 ans |

Comment valider des trimestres#

Un trimestre est valide lorsque vous avez cotise sur un minimum de revenus :

- En 2025 : 1 747,50 euros brut (150 heures au SMIC)

- Maximum 4 trimestres par an, meme si vous gagnez plus

Périodes assimilees (sans cotisation mais comptant) :

- Chomage indemnise : 1 trimestre pour 50 jours d'indemnisation

- Maladie : 1 trimestre pour 60 jours d'arret

- Maternite : 1 trimestre par accouchement + 8 trimestres pour education

- Service militaire : 1 trimestre par période de 90 jours

Le rachat de trimestres#

Vous pouvez racheter jusqu'à 12 trimestres pour :

- Des années d'etudes superieures

- Des années incompletes de cotisation

Le coût dépend de :

- Votre âge au moment du rachat (plus jeune = moins cher)

- Vos revenus actuels

- L'option choisie (taux seul ou taux + durée)

Conseil

Le calcul de la retraite complémentaire Agirc-Arrco#

La retraite complémentaire des salariés du privé fonctionne par points. Le calcul est different de la retraite de base.

Acquisition des points#

Chaque année, vos cotisations sont converties en points :

Points acquis = Cotisations / Prix d'achat du point

En 2025 :

- Prix d'achat du point : 19,6321 euros

- Valeur de service du point : 1,4159 euros/an

Calcul de la pension complémentaire#

Au moment du départ :

Pension annuelle = Nombre total de points x Valeur de service

Exemple : Un salarié ayant accumule 8 000 points :

- Pension complémentaire = 8 000 x 1,4159 = 11 327 euros/an

- Soit 944 euros/mois

Les tranches de cotisation#

Les cotisations et points acquis different selon votre niveau de salaire :

Tranche 1 (jusqu'à 1 PMSS = 3 864 euros/mois) :

- Taux de cotisation : 7,87%

- Taux d'acquisition de points : 6,20%

Tranche 2 (de 1 a 8 PMSS, soit jusqu'à 30 912 euros/mois) :

- Taux de cotisation : 21,59%

- Taux d'acquisition de points : 17%

Les cadres cotisent donc davantage en tranche 2, ce qui leur donne plus de points mais aussi un coût plus élevé. Voir notre guide sur la retraite des cadres.

Le coefficient de solidarite (malus)#

Depuis 2019, un malus de 10% s'applique pendant 3 ans sur votre pension complémentaire si vous partez des l'obtention du taux plein.

Pour eviter ce malus :

- Decaler son départ d'1 an après le taux plein

- Ou atteindre 67 ans

Pour obtenir un bonus :

- Travailler 2 ans après le taux plein : +10% pendant 1 an

- Travailler 3 ans après : +20% pendant 1 an

- Travailler 4 ans après : +30% pendant 1 an

Cas pratiques de calcul complet#

Cas 1 : Salarié au SMIC pendant 43 ans#

Hypotheses :

- Salaire constant de 1 800 euros brut/mois (revalorise)

- 172 trimestres (taux plein)

- Ne en 1968 (donc 64 ans d'âge légal)

Retraite de base :

- SAM = 21 600 euros/an (1 800 x 12)

- Pension base = 21 600 x 50% x (172/172) = 10 800 euros/an = 900 euros/mois

Retraite complémentaire :

- Cotisations annuelles ≈ 1 416 euros (sur Tranche 1)

- Points acquis/an ≈ 72 points

- Total sur 43 ans ≈ 3 100 points

- Pension complémentaire = 3 100 x 1,4159 = 4 389 euros/an = 366 euros/mois

Pension totale : environ 1 266 euros/mois

Voir la simulation détaillée : Retraite avec 1 800 euros

Cas 2 : Cadre a 4 500 euros brut pendant 40 ans#

Hypotheses :

- Salaire de 4 500 euros brut/mois

- 160 trimestres (ne en 1965, donc besoin de 172)

- Départ à 64 ans avec 12 trimestres manquants

Retraite de base :

- SAM = 46 368 euros/an (plafond)

- Décote : 12 x 1,25% = 15%

- Taux : 50% - 15% = 35%

- Prorata : 160/172 = 93%

- Pension base = 46 368 x 35% x 93% = 15 092 euros/an = 1 258 euros/mois

Retraite complémentaire :

- Points accumules ≈ 6 800 points (estimation)

- Coefficient minoration (equivalent décote) applique

- Pension complémentaire ≈ 730 euros/mois après minoration

Pension totale : environ 1 988 euros/mois (au lieu de ~2 500 avec taux plein)

Simulation : Retraite avec 4 500 euros

Cas 3 : Surcote et optimisation#

Hypotheses :

- SAM = 40 000 euros

- 176 trimestres (taux plein + 4 trimestres de surcote)

Retraite de base :

- Surcote : 4 x 1,25% = 5%

- Taux : 50% + 5% = 52,5%

- Pension base = 40 000 x 52,5% x (172/172) = 21 000 euros/an = 1 750 euros/mois

Gain de la surcote : 1 000 euros/an = 83 euros/mois... a vie !

Optimiser le calcul de sa pension#

Stratégies pour augmenter le SAM#

- Maximiser vos revenus en fin de carrière - Les dernieres années comptent souvent

- Negocier vos promotions - Impact direct sur le calcul

- Eviter les temps partiels prolonges - Années faibles penalisantes

- Racheter des années incompletes - Remplace une mauvaise année

Stratégies pour le taux plein#

- Racheter des trimestres - Coût vs benefice a calculer

- Valider des périodes oubliees - Vérifier votre relevé de carrière

- Reporter son départ - Eliminer la décote, gagner la surcote

- Carrières longues - Vérifier votre éligibilité

Comparaison avec un système par capitalisation#

Tout ce calcul complexe aboutit a une pension souvent inferieure à ce que vous auriez avec vos memes cotisations investies. Notre simulateur vous permet de comparer :

Voir le comparatif répartition vs capitalisation

Cas particuliers#

Fonctionnaires#

Le calcul differe :

- Base sur les 6 derniers mois (pas 25 ans)

- Taux de 75% (pas 50%)

- Hors primes (sauf RAFP)

Indépendants#

Formule similaire au régime général depuis l'integration à la CNAV, mais avec des spécificités :

- Assiette de cotisation differente

- Complémentaire spécifique (RCI)

Carrière incomplete#

Si vous n'avez pas vos trimestres :

- Soit attendre 67 ans (taux plein automatique)

- Soit accepter la décote

- Soit racheter des trimestres

Questions fréquentes#

Conclusion#

Le calcul de votre pension de retraite n'a plus de secret pour vous. Les formules sont complexes mais comprehensibles. L'essentiel est de :

- Connaitre votre SAM - Vos 25 meilleures années

- Compter vos trimestres - Et corriger les erreurs eventuelles

- Calculer votre taux - Décote ou surcote selon votre situation

- Ne pas oublier la complémentaire - Elle peut representer 30-40% de votre pension totale

Utilisez notre simulateur pour avoir une vision complète et comparer avec ce que vous auriez dans un système par capitalisation.

Les parametres utilises sont ceux en vigueur au 1er janvier 2025. Consultez les sites officiels pour les valeurs actualisees. Guide mis à jour en janvier 2026.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.

Guides similaires

Capitalisation Retraite 2026 : Le Debat S'Invite dans la Presidentielle 2027 - Ce Que Proposent Vraiment les Candidats

Analyse complète des positions des candidats à la presidentielle 2027 sur la retraite par capitalisation. Marine Le Pen, Attal, Philippe, Melenchon : qui propose quoi ?

Rapport du COR juin 2026 : l'âge de départ à 67 ans et demi — analyse de l'impact sur votre pension

Le 11 juin 2026, le Conseil d'Orientation des Retraites a publié un rapport choc recommandant de porter progressivement l'âge de départ à 67 ans et demi d'ici 2070. Découvrez l'impact sur votre pension et les alternatives possibles.

Suspension réforme retraites 2026 : votre nouvel âge de départ, les trimestres requis et le coût réel de la décote

La suspension de la réforme des retraites entre en vigueur le 1er septembre 2026. Découvrez votre nouvel âge de départ, le calcul de la décote et l'impact sur votre pension.

Âge pension et CGT exemption explosent: pourquoi tester sa retraite avant une décision patrimoine

Une recherche pension/patrimoine ressort à 5,000+. En France aussi, chaque décision salaire, bien immobilier ou temps partiel doit passer par une simulation retraite.