Agirc-Arrco gelée, réforme suspendue : pourquoi 2026 est une année perdue pour votre retraite#

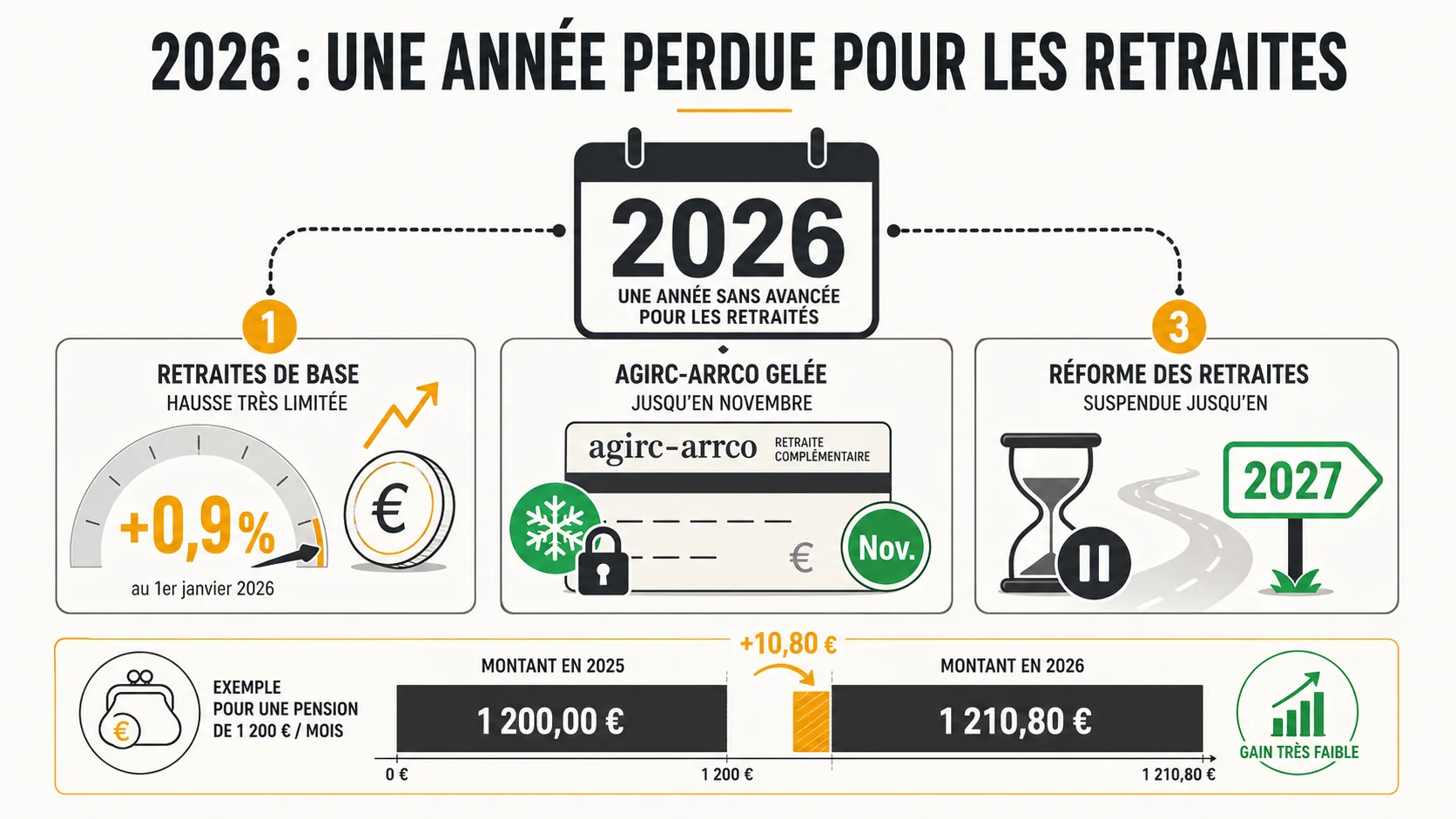

Le 1er janvier 2026, les pensions de base ont augmenté de 0.9%. Pour une pension de 1200€ par mois, ça fait 10.80€ de plus. Pas de quoi changer de vie.

Pendant ce temps, l'Agirc-Arrco reste gelée jusqu'en novembre. Et la réforme des retraites est suspendue jusqu'aux élections de 2027.

Bref, 2026 est une année où il ne se passe rien de bon pour votre retraite. Voyons les chiffres.

Ce qui a changé au 1er janvier 2026#

La CNAV a appliqué une revalorisation de 0.9 % au 1er janvier 2026, soit un gain moyen de 12 € par mois pour les 17.2 millions de bénéficiaires du régime de base. Selon Service-Public.fr, les pensions de retraite de base ont été revalorisées de 0.9% au 1er janvier 2026. C'est l'indexation légale sur l'inflation, calculée par l'INSEE sur l'indice des prix à la consommation hors tabac.

Ce qu'on ne vous dit pas : l'inflation réelle ressentie par les retraités est souvent supérieure à ce chiffre. Selon une étude de la DREES publiée en 2025, le panier de consommation des plus de 65 ans (santé, énergie, alimentation) augmente 0.5 à 1 point plus vite que l'indice général des prix. Résultat : les retraités perdent du pouvoir d'achat chaque année, même avec une revalorisation. Pour comprendre l'impact cumulé de ces revalorisations insuffisantes, consultez notre analyse chiffrée de la revalorisation 2026.

Qui est concerné ?#

Les 17.2 millions de retraités qui touchent une pension de base :

- Régime général (salariés du privé)

- Fonction publique d'État

- Régimes spéciaux

Voici quelques exemples concrets selon LégiFiscal :

| Pension avant | Hausse mensuelle | Pension après |

|---|---|---|

| 1 000€ | +9€ | 1 009€ |

| 1 200€ | +10.80€ | 1 210.80€ |

| 1 500€ | +13.50€ | 1 513.50€ |

| 2 223€ (moyenne fonction publique) | +20€ | 2 243€ |

C'est mieux que rien. Mais c'est loin de compenser l'inflation des dernières années.

L'Agirc-Arrco : gelée jusqu'en novembre#

Le régime Agirc-Arrco, qui verse en moyenne 482 € par mois aux 13 millions de retraités du privé, n'a appliqué aucune revalorisation en janvier 2026. Pour beaucoup de cadres, la complémentaire représente 40 à 60% de leur pension totale. Et elle est gelée.

Selon Retraite.com, aucune revalorisation n'est prévue avant novembre 2026. Concrètement, si vous êtes cadre et que votre pension se compose de 1 000 € de base et 1 500 € de complémentaire, seuls les 1 000 € augmentent de 9 €. Les 1 500 € restent figés. Sur l'année, c'est une perte de pouvoir d'achat d'environ 30 € par mois en tenant compte de l'inflation (1.8 % projeté par la Banque de France pour 2026).

Pourquoi ce gel ?#

Le conseil d'administration de l'Agirc-Arrco invoque la nécessité de préserver les 68 milliards d'euros de réserves du régime. Traduction : ils préfèrent garder de l'argent en caisse plutôt que de le verser aux retraités actuels.

C'est un choix politique qui favorise l'équilibre comptable au détriment du pouvoir d'achat immédiat. Le dernier rapport annuel d'Agirc-Arrco montre un excédent technique de 4.3 milliards d'euros en 2025. Vous pouvez être d'accord ou pas. Mais il faut comprendre ce qui se passe. Notre article détaillé sur la revalorisation Agirc-Arrco gelée chiffre l'impact mois par mois.

La réforme suspendue jusqu'en 2027#

La réforme des retraites de 2023 est gelée jusqu'aux présidentielles de 2027, laissant le déficit prévu par le COR à 13.9 milliards d'euros en 2030 sans correctif. La CFDT Retraités rapporte que cette suspension s'applique à tous les départs à compter de septembre 2026.

En pratique, ça veut dire :

- L'âge légal de départ reste figé à 64 ans jusqu'à nouvel ordre

- Les règles de calcul des 172 trimestres requis (43 annuités) ne bougent pas

- Aucune nouvelle mesure avant 2028 au plus tôt

C'est à la fois une bonne et une mauvaise nouvelle. Bonne parce que les règles ne se durcissent pas. Mauvaise parce que rien ne s'améliore non plus. Le système reste dans le même état défaillant, juste en pause. Pour un décryptage complet des scénarios possibles après cette concertation, consultez notre analyse des scénarios de concertation 2026.

Le vrai problème : la répartition elle-même#

Le COR estime le taux de rendement interne net de la répartition à 1.8 % pour les générations nées après 1980, contre 5 à 7 % historiques pour un portefeuille diversifié sur 40 ans. Voici ce qu'on ne vous dit jamais dans les actualités retraite.

Le système par répartition, celui où vos cotisations paient les pensions des retraités actuels, est structurellement défavorable aux actifs. Vous cotisez pendant 43 ans. Cet argent n'est pas investi. Il est immédiatement dépensé pour les pensions actuelles. Le ratio actifs/retraités est passé de 4 pour 1 en 1970 à 1.7 pour 1 en 2026 (source INSEE).

Que se passerait-il si vos cotisations étaient investies à la place ?

Prenons un exemple. Un salarié à 2 500 € brut mensuel cotise environ 530 €/mois pour la retraite (parts salariale et patronale combinées, taux URSSAF 2026). Sur 43 ans de carrière, ça fait 273 480 € de cotisations.

Avec la répartition : ces 273 480 € ont été versés à des retraités. Vous espérez qu'il y aura assez de cotisants quand ce sera votre tour. Votre pension de base CNAV sera d'environ 1 250 € par mois.

Avec la capitalisation : ces 273 480 € investis à 5 % net sur 43 ans deviennent environ 940 000 €. Placés à 4 % de rendement, ça génère 37 600 €/an, soit 3 133 €/mois de rente perpétuelle. Et le capital reste transmissible.

Je simplifie. Les calculs réels sont plus complexes. Mais l'ordre de grandeur est là. Le système par répartition vous coûte cher. Notre comparatif répartition vs capitalisation détaille les calculs complets.

Simulez votre propre situation#

En moyenne, un salarié français perd entre 800 € et 1 500 € de pension mensuelle par rapport à un scénario de capitalisation, selon les données de notre simulateur croisées avec les barèmes URSSAF 2026.

Notre simulateur compare ce que vous recevrez avec le système actuel et ce que vous auriez eu si vos cotisations avaient été investies. Les résultats sont souvent déprimants. Mais au moins vous saurez. Vous pouvez aussi consulter nos simulations par tranche de salaire : retraite à 1 800 €, retraite à 2 000 € ou retraite à 4 000 €.

L'objectif n'est pas de vous vendre quoi que ce soit. C'est de vous donner les informations que le système ne vous donne pas. Ensuite, vous décidez ce que vous en faites : épargne supplémentaire, investissements personnels, PER, assurance-vie.

Ce que vous pouvez faire en 2026#

Avec une revalorisation de 0.9 % et une inflation prévue à 1.8 % par la Banque de France, chaque mois d'inaction coûte du pouvoir d'achat aux 17.2 millions de retraités. L'État ne va pas vous sauver. Le système est en pilotage automatique jusqu'en 2027 minimum. Voici ce qui reste sous votre contrôle :

Maximisez votre épargne retraite personnelle. PER, assurance-vie, investissements. Ce que vous mettez de côté vous appartient réellement. Notre guide sur la préparation retraite par l'épargne détaille les enveloppes les plus efficaces.

Calculez votre pension prévisionnelle. Allez sur info-retraite.fr pour voir où vous en êtes. Comparez avec vos besoins réels. Pour aller plus loin, notre guide de calcul de la perte de retraite vous montre l'écart entre répartition et capitalisation.

Ne comptez pas sur les augmentations. 0.9 % par an contre 1.8 % d'inflation, c'est une perte de pouvoir d'achat de -0.9 % par an en termes réels. Planifiez en conséquence.

Comprenez le système. Plus vous comprenez comment ça marche (et pourquoi ça marche mal), plus vous pouvez prendre des décisions éclairées. Notre guide sur le fonctionnement de la retraite en France est un bon point de départ.

2026 n'est pas l'année où votre retraite s'améliore. C'est l'année où vous réalisez que personne ne s'en occupe à votre place.

Articles connexes#

- Comment fonctionne la retraite en France

- Répartition vs capitalisation : le comparatif

- Préparer sa retraite par l'épargne

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.