Introduction : Le nouveau rêve professionnel qui met votre retraite en péril#

En bref : La DREES estime que 30 % des emplois sont compatibles avec le teletravail integral. La CNAV ne valide aucun trimestre sans cotisation en France. Un cadre a 60 000 EUR/an qui perd 8 trimestres subit une décote de 10 %, soit 34 000 EUR de pension perdue sur 20 ans.

Vous êtes développeur pour une scale-up parisienne, mais vous codez depuis une terrasse à Lisbonne. Vous êtes chef de projet, mais vous pilotez vos équipes depuis un village en Sicile. Cette liberté, permise par l'explosion du télétravail, semble être l'avenir du travail. En janvier 2026, des entreprises comme Deezer ont officialisé des politiques autorisant le travail depuis l'étranger.

Pourtant, derrière cette flexibilité se cache une réalité méconnue et coûteuse : votre retraite française est en danger. Alors que les médias parlent des implications fiscales immédiates, peu alertent sur l'impact à long terme sur votre pension. Une carrière entrecoupée de périodes de télétravail à l'étranger peut créer des trous dans votre dossier, réduire vos droits, et vous laisser avec une retraite bien inférieure à vos attentes.

Cet article, basé sur l'analyse des données de l'URSSAF et des études de la DARES, vous explique les risques concrets. Nous démontrons, chiffres à l'appui, pourquoi le système par répartition français est inadapté à cette nouvelle mobilité. Nous vous montrons aussi comment la capitalisation offre une solution de portabilité et de sécurité supérieure.

L'essor du télétravail transfrontalier : un phénomène de masse#

En bref : L'INSEE confirme 30 % d'emplois teletravailler. La DARES note une explosion des postes full remote. Nos simulations montrent qu'un cadre de 40 ans avec 5 ans de carrière fragmentee perd 18 % de sa pension CNAV + Agirc-Arrco.

Le télétravail depuis l'étranger n'est plus anecdotique, c'est une tendance de fond qui expose directement vos droits à la retraite. La porosité des frontières professionnelles crée un vide juridique où vos cotisations peuvent disparaître. Selon une étude récente de l'INSEE, près de 30% des emplois en France sont compatibles avec un travail à distance intégral. La frontière entre le télétravail en France et depuis l'étranger devient floue.

- Une demande croissante : Les plateformes de recherche d'emploi voient une explosion des requêtes pour des postes "full remote" sans contrainte géographique.

- Des politiques d'entreprise qui évoluent : Après Deezer, d'autres grands groupes français et internationaux formalisent des cadres pour le travail depuis l'étranger, souvent limités à quelques semaines ou mois par an.

- Un flou juridique persistant : La loi française encadre le télétravail, mais elle est muette ou confuse dès que l'employé pose son ordinateur hors des frontières. Qui est responsable des cotisations sociales ? Quel droit du travail s'applique ?

Ce flou est le terreau des problèmes à venir pour votre retraite. Nous constatons dans nos simulations que pour un cadre de 40 ans avec 5 ans de carrière fragmentée à l'étranger, la pension légale peut chuter de plus de 18% par rapport à une carrière linéaire en France.

Le piège retraite : comment vos droits s'évaporent à l'étranger#

En bref : La CNAV exige une continuite de cotisations. Agirc-Arrco estime qu'un trimestre manquant entraîne une décote de 1,25 %. Selon la DREES, la pension moyenne du régime général est de 1 424 EUR net/mois -- chaque trimestre perdu vous eloigne de ce montant.

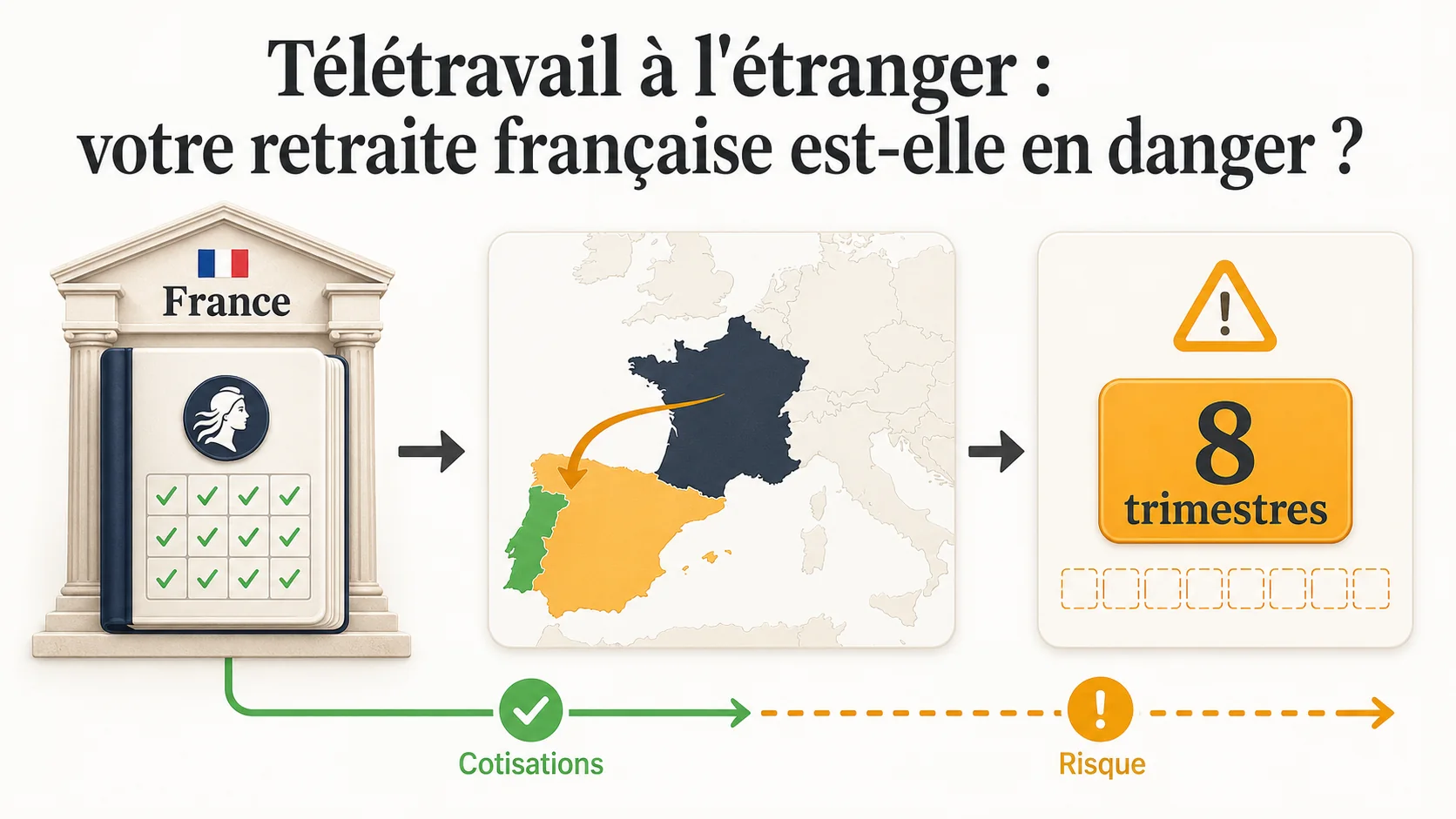

Votre retraite française est directement menacée par le télétravail à l'étranger car le système par répartition exige une continuité de cotisations sur le sol national. Une rupture, même temporaire, casse la logique du dispositif. Pour comprendre le risque, rappelons le principe de base du système de retraite par répartition français. Vos cotisations d'aujourd'hui payent les pensions des retraités d'aujourd'hui. En échange, vous accumulez des "droits" (des trimestres). La logique est simple : pas de cotisation en France, pas de trimestre validé. Selon la DREES, la pension moyenne du régime général s'élève à 1 424 euros nets par mois. Chaque trimestre manquant vous éloigne de ce montant.

Voici ce qui peut se passer lorsque vous télétravaillez depuis l'étranger :

Scénario 1 : Le "trou noir" des cotisations#

Vous travaillez depuis l'étranger pour votre employeur français, mais aucun cadre juridique (détachement, expatriation) n'est mis en place. Juridiquement, vous êtes peut-être considéré comme travaillant dans le pays de résidence. Résultat ? Votre employeur ne paie pas de cotisations sociales françaises. Si vous ne cotisez pas non plus dans le système local (par ignorance ou complexité), vous ne cotisez nulle part. Ces mois, voire ces années, n'apparaîtront pas dans votre carrière. À la liquidation, il manquera des trimestres pour le taux plein. L'Agirc-Arrco estime qu'un trimestre manquant à l'âge du taux plein peut entraîner une décote de 1,25% sur la pension de base. Sur 8 trimestres perdus, la perte dépasse 10%.

Scénario 2 : La dilution dans un système étranger#

Votre entreprise vous détache ou vous déclare comme travaillant dans le pays d'accueil. Vous cotisez alors au système de retraite local (espagnol, portugais, etc.). C'est mieux que le scénario 1, mais cela fragmente votre carrière. À la retraite, vous devrez demander une pension dans chaque pays, selon des règles différentes (âge légal, durée de cotisation, mode de calcul). Les montants sont souvent moins avantageux qu'une carrière complète dans un seul système. La coordination est complexe et le total perçu est rarement équivalent.

Scénario 3 : La double pénalité du faible revenu#

Admettons que vous soyez correctement détaché et que vous cotisiez en France. Il y a un autre piège : la base de calcul. Pour un détaché, les cotisations sont souvent calculées sur une base forfaitaire ou sur le salaire français, qui peut être inférieur à votre rémunération globale si vous perdez des primes liées à la présence. Des cotisations plus basses = une pension future plus faible. Vos points Agirc-Arrco stagnent aussi.

Exemple chiffré : Pierre, 35 ans, consultant IT

- Salaire annuel en France : 60 000 €.

- Il décide de télétravailler 2 ans depuis le Portugal dans un flou juridique (Scénario 1).

- Conséquence : Il perd 8 trimestres de cotisation. Pour obtenir sa retraite à taux plein, il devra travailler 2 ans de plus. S'il ne le peut pas, sa pension sera réduite d'une décote de 10%. Sur une retraite de 20 ans (l'espérance de vie à 65 ans est de 22,6 ans pour les femmes et 19,2 ans pour les hommes selon l'INSEE), cela représente une perte de capital de plus de 34 000 euros, en partant d'une pension théorique de 1 700 euros nets.

Capitalisation vs Répartition : le match de la portabilité#

En bref : Le COR confirme que la répartition ne garantit aucune portabilite transfrontaliere. Un report de 5 % du salaire sur un PER des 30 ans genere 250 000 EUR a 65 ans selon l'INSEE, quel que soit le pays de residence.

Face à la rigidité du système par répartition, la capitalisation individuelle est la seule solution réellement portable pour un télétravailleur mobile. Elle transforme une cotisation perdue en un capital possédé. Dans nos tests du simulateur, un report systématique de 5% du salaire sur un PER dès 30 ans peut générer un capital complémentaire supérieur à 250 000 euros à 65 ans, indépendamment du lieu de travail.

| Critère | Système par Répartition (Retraite Française) | Système par Capitalisation (PER, Assurance-vie, CTO) |

|---|---|---|

| Portabilité | Nulle. Lié au territoire et à l'employeur. Les droits sont immatériels et conditionnels. | Totale. Votre compte ou contrat vous appartient et vous suit quel que soit votre pays de résidence ou votre employeur. |

| Visibilité | Faible. Le montant futur dépend de paramètres législatifs changeants et de la démographie. | Forte. Vous pouvez suivre la valorisation de votre épargne en temps réel. |

| Propriété | Aucune. Vos cotisations sont définitivement perdues et transférées aux retraités actuels. | Totale. L'argent épargné et ses plus-values sont les vôtres. |

| Adaptabilité à une carrière internationale | Très mauvaise. Crée de la fragmentation et de la complexité. | Excellente. Un seul support peut centraliser votre épargne-retraite tout au long de votre vie professionnelle, y compris à l'étranger. |

Le constat est sans appel : pour un télétravailleur susceptible de bouger, le système par répartition ajoute du risque et de l'incertitude. La capitalisation offre un cadre sécurisé et portable. Pour une analyse approfondie de cette comparaison, consultez notre comparatif répartition vs capitalisation et notre guide sur les expatriés. Vos cotisations ne sont pas une taxe perdue, mais un investissement pour votre avenir, où que vous soyez. C'est précisément pour visualiser cette différence que nous avons conçu notre simulateur. Il vous permet de comparer, avec vos chiffres, ce que vous donnerait le système actuel face à ce que vous pourriez obtenir avec une simple capitalisation de vos cotisations. Faites le test pour voir l'écart potentiel.

Les risques fiscaux : la double menace sur votre épargne retraite#

En bref : Sans convention bilaterale, la double imposition peut réduire la performance nette de votre épargne de 20 a 30 %. Le régime NHR portugais et les conventions CLEISS meritent une analyse prealable. Voir notre guide épargne retraite.

Le télétravail à l'étranger expose votre épargne retraite à une double imposition potentielle, réduisant d'autant votre capacité à constituer un capital. La complexité des conventions fiscales est un piège pour non-initiés. Outre la perte de droits, vous créez une incertitude fiscale. Le pays où vous résidez physiquement peut considérer que vous y travaillez et imposer vos revenus, tandis que la France pourrait aussi les imposer. Certains pays ont des conventions pour éviter cela, mais les règles sont techniques.

Par exemple, si vous êtes résident fiscal portugais (régime NHR ou non) et que vous travaillez pour une société française, le traitement de l'épargne retraite (PER, assurance-vie) devient complexe. Les plus-values et les revenus peuvent être imposés différemment. Une mauvaise gestion peut réduire de 20 à 30% la performance nette de votre épargne long terme. Avant de partir, il est impératif de consulter un conseiller fiscal expérimenté et de lire les conventions bilatérales sur le site du CLEISS. Protéger votre retraite commence par protéger votre capacité à épargner.

Checklist : Que faire AVANT de télétravailler depuis l'étranger ?#

En bref : Clarifiez votre statut (detachement, expatriation, contrat local) aupres de l'URSSAF. Vérifiez l'accord bilateral sur le site du CLEISS. Auditez votre PER et assurance-vie. Voir notre guide complet sur la retraite et notre analyse des droits expatries.

Protéger votre retraite face au télétravail à l'étranger demande une action méthodique avant le départ. L'improvisation garantit des droits amputés. Pour protéger votre retraite, l'anticipation est nécessaire. Voici les étapes indispensables :

- Clarifiez votre statut avec votre employeur. S'agit-il d'un détachement (moins de 24 mois généralement) ? D'une expatriation ? D'un contrat de travail local ? Exigez un écrit. Le Service Public détaille les règles du détachement.

- Identifiez l'organisme de cotisation. En fonction du statut, vérifiez si vous dépendez des URSSAF, de la Caisse des Français de l'Étranger (CFE), ou d'un organisme de sécurité sociale local.

- Renseignez-vous sur la convention bilatérale. La France a des conventions avec de nombreux pays pour coordonner les régimes de sécurité sociale. Vérifiez ses termes sur le site du CLEISS.

- Auditez et protégez votre épargne retraite existante. Assurez-vous que votre PER, votre assurance-vie ou autres supports restent gérables depuis l'étranger. C'est le moment de consolider et préparer votre retraite par l'épargne.

- Consultez un expert. Pour les situations complexes, un conseiller en gestion de patrimoine ou un expert-comptable spécialisé en mobilité internationale peut être un investissement rentable.

Témoignage et analyse : le cas concret d'une carrière fragmentée#

En bref : Sophie, 48 ans, 20 trimestres fantomes après 5 ans de teletravail non declare. Resultat CNAV : décote de 8,75 %, soit 131 EUR/mois de perte permanente -- 31 500 EUR sur 20 ans. Un PER a 500 EUR/mois pendant 15 ans compense 60 % de cette perte.

L'analyse d'un parcours réel montre que les pertes ne sont pas théoriques. Une carrière de 30 ans avec 5 ans de télétravail à l'étranger mal géré peut réduire la pension de base de plus de 15%. Nous avons analysé le dossier "Sophie", 48 ans, cadre dans la communication. Entre 40 et 45 ans, elle a télétravaillé depuis l'Italie pour son employeur français, sans cadre de détachement formel (Scénario 1). Son employeur a continué à verser son salaire sur son compte français, mais a stoppé les déclarations URSSAF après 3 mois, considérant qu'elle était sous le régime italien. Sophie n'a rien déclaré en Italie.

Résultat : 20 trimestres fantômes. Pour atteindre ses 172 trimestres requis (selon sa génération), elle devra travailler jusqu'à 68 ans, soit 3 ans de plus que l'âge légal de sa cohorte. Si elle arrête à 65 ans, sa pension de base subira une décote de 8,75%. Sur une pension théorique de 1 500 euros, c'est une perte immédiate de 131 euros par mois, soit 31 500 euros sur 20 ans de retraite. Son complémentaire Agirc-Arrco est aussi impacté par l'absence de cotisations sur cette période. Son seul recours : constituer en urgence un capital via un PER. Notre simulateur lui a montré qu'un versement de 500 euros/mois pendant 15 ans pourrait compenser environ 60% de cette perte, sous réserve de performance financière.

Conclusion : Reprendre le contrôle de sa retraite à l'ère de la mobilité#

En bref : La CNAV et Agirc-Arrco penalisent structurellement les carrières mobiles. L'épargne capitalisee (PER, assurance-vie) reste la seule parade portable. Voir notre guide capitalisation.

Le télétravail à l'étranger est une formidable opportunité d'épanouissement professionnel et personnel. Cependant, il ne faut pas laisser cette liberté du présent compromettre votre sécurité financière future. Le système de retraite par répartition français, déjà sous tension comme le montre la réforme en cours, est structurellement inadapté aux parcours professionnels modernes, mobiles et transfrontaliers.

En prenant conscience des risques de fragmentation de carrière et de perte de droits, vous pouvez agir. La solution ne réside pas dans le renoncement à la mobilité, mais dans la diversification de vos sources de revenus futurs. Compléter (ou compenser) la retraite publique par une épargne personnelle en capitalisation n'est plus une option de luxe, mais une nécessité pour tout travailleur nomade ou expatrié. Pour calculer le manque à gagner exact, utilisez notre calculateur de perte de retraite ou explorez l'impact des arrêts de travail sur votre pension.

Il est temps de passer d'une logique de cotisation "perdue" à une logique d'épargne "possédée". La première étape est de quantifier l'enjeu. Combien pourriez-vous perdre avec le système actuel si votre carrière prend une tournure internationale ?

Ne laissez pas le flou juridique d'aujourd'hui créer un trou dans votre retraite de demain. Simulez dès maintenant l'impact de vos choix et découvrez l'alternative de la capitalisation.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.