Mars 2026. Les titres des journaux parlent de la "revalorisation minimale" des pensions et du gel "confirmé" des points Agirc-Arrco. Le débat public est saturé de pourcentages abstraits et de projections macroéconomiques. Mais dans votre cuisine, en regardant votre fiche de paie, la question est beaucoup plus simple, et beaucoup plus personnelle : "Combien est-ce que je perds, moi, chaque mois ?"

Ce n'est pas une question de théorie économique. C'est une question de comptabilité personnelle. Le système de retraite par répartition fonctionne sur un principe simple : vous cotisez aujourd'hui pour payer les pensions d'aujourd'hui, en espérant que les actifs de demain feront de même pour vous. Le problème, c'est que cette promesse a un coût d'opportunité colossal. L'argent que vous versez chaque mois ne travaille pas pour vous. Il ne génère pas d'intérêts composés. Il est simplement transféré.

Calculer votre perte de retraite, c'est mettre un chiffre sur ce coût d'opportunité. C'est la différence entre ce que vos cotisations vous rapporteront sous forme de pension future, et ce qu'elles auraient rapporté si elles avaient été investies pour votre propre compte dans un système par capitalisation. Ce guide pratique de 2026 vous donne la méthode, étape par étape, pour transformer l'inquiétude diffuse en un chiffre tangible. Un chiffre qui vous appartient.

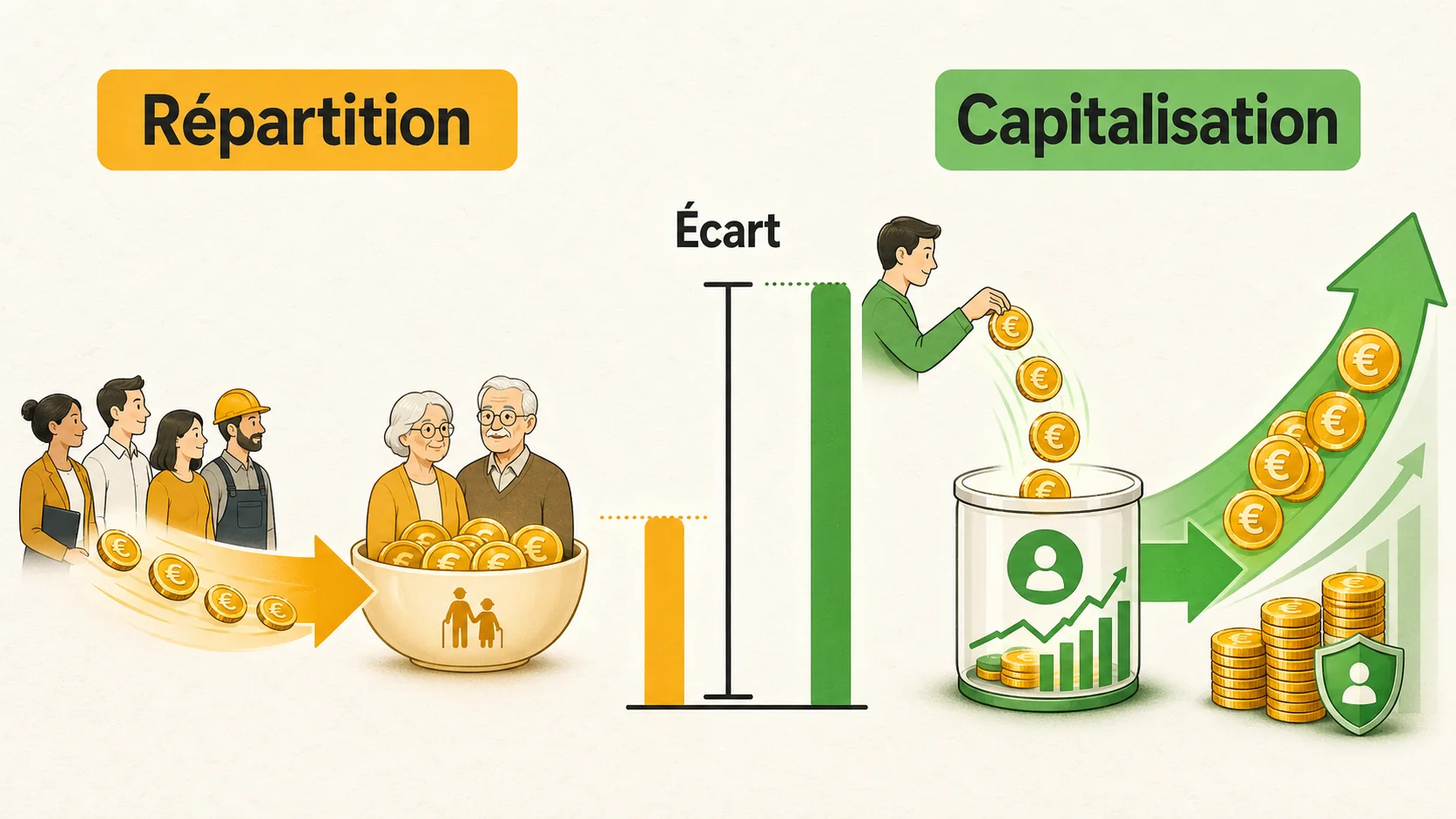

Comprendre les deux faces de la pièce : Répartition vs Capitalisation#

En bref : Le COR estime le rendement implicite de la répartition à 1,8 % pour les générations nées après 1980, contre 4-5 % nets en capitalisation diversifiée — soit un manque à gagner potentiel de 200 à 600 €/mois sur votre pension.

Avant de calculer une perte, il faut comprendre ce que l'on compare. La bataille des retraites oppose deux philosophies radicalement différentes de financement. Ne vous laissez pas noyer par le jargon. Le cœur du sujet tient en deux mécanismes simples.

Le système par répartition est un pacte intergénérationnel. Les cotisations des actifs d'aujourd'hui (salariés et employeurs) sont immédiatement utilisées pour payer les pensions des retraités d'aujourd'hui. Votre argent ne vous est pas réservé. Il n'y a pas de "cagnotte" à votre nom. Votre droit à pension future est une créance, un engagement de l'État, calculé en fonction de vos cotisations passées et des règles en vigueur au moment de votre départ. C'est le système dominant en France, géré par la CNAV pour le régime général et par l'Agirc-Arrco pour les cadres.

Le système par capitalisation fonctionne comme une épargne individuelle forcée. Vos cotisations sont placées sur un compte à votre nom et investies sur les marchés financiers (actions, obligations, etc.). L'argent fructifie grâce aux rendements et aux intérêts composés sur toute la durée de votre carrière. À la retraite, vous puisez dans ce capital accumulé, soit sous forme de rente, soit sous forme de capital. Votre retraite dépend directement de la performance des investissements réalisés avec votre argent.

Le tableau ci-dessous résume les différences fondamentales :

| Critère | Système par Répartition | Système par Capitalisation |

|---|---|---|

| Appartenance des fonds | Collective. Les cotisations sont mélangées. | Individuelle. Les fonds sont sur un compte nominatif. |

| Rendement | Défini par la loi (taux de remplacement, valeur du point). Dépend de la démographie et des décisions politiques. | Défini par les marchés. Dépend de la performance des investissements. |

| Risque principal | Risque politique et démographique (moins de cotisants, réforme des règles). | Risque de marché (variation des cours boursiers). |

| Transmission | Très limitée (réversion à un conjoint dans certains cas). | Le capital restant peut être transmis aux héritiers. |

| Prévisibilité | Faible. Les règles peuvent changer radicalement avant votre départ. | Relativement plus prévisible sur le long terme, basée sur des projections de rendement. |

Pour approfondir les mécanismes du système français, notre article sur le fonctionnement de la retraite en France détaille chaque rouage.

Le point de bascule : le rendement implicite#

Le cœur du calcul de la perte réside dans la notion de rendement implicite. Dans un système par capitalisation, le rendement est explicite : c'est le taux de croissance annuel moyen de vos investissements. Dans le système par répartition, il existe aussi un rendement, mais il est caché, implicite. C'est le rapport entre la valeur actuelle de la pension que vous recevrez et la valeur actuelle de toutes les cotisations que vous avez versées.

Les études économiques tentent d'estimer ce rendement. Un rapport du Conseil d'orientation des retraites (COR) fournit des projections à long terme. Pour les générations récentes, ce rendement implicite est souvent inférieur à celui qu'offriraient des placements financiers classiques sur une durée équivalente. C'est cet écart de rendement qui génère la "perte".

L'illusion de la solidarité#

On présente souvent la répartition comme un système purement solidaire. La solidarité existe, mais elle a un prix. Elle se traduit par des transferts entre générations, mais aussi entre catégories socioprofessionnelles et entre espérances de vie. Lorsque vous cotisez, vous financez la pension de quelqu'un qui a peut-être cotisé moins longtemps ou à un taux plus favorable que le vôtre. Calculer votre perte, c'est aussi évaluer le coût de cette solidarité pour votre propre trajectoire financière. Pour savoir comment votre salaire spécifique se traduit en pension, consultez nos guides sur la retraite avec un salaire de 2000 euros et celle avec un salaire de 4000 euros.

Pourquoi calculer votre perte n'est pas un exercice de style, mais une nécessité#

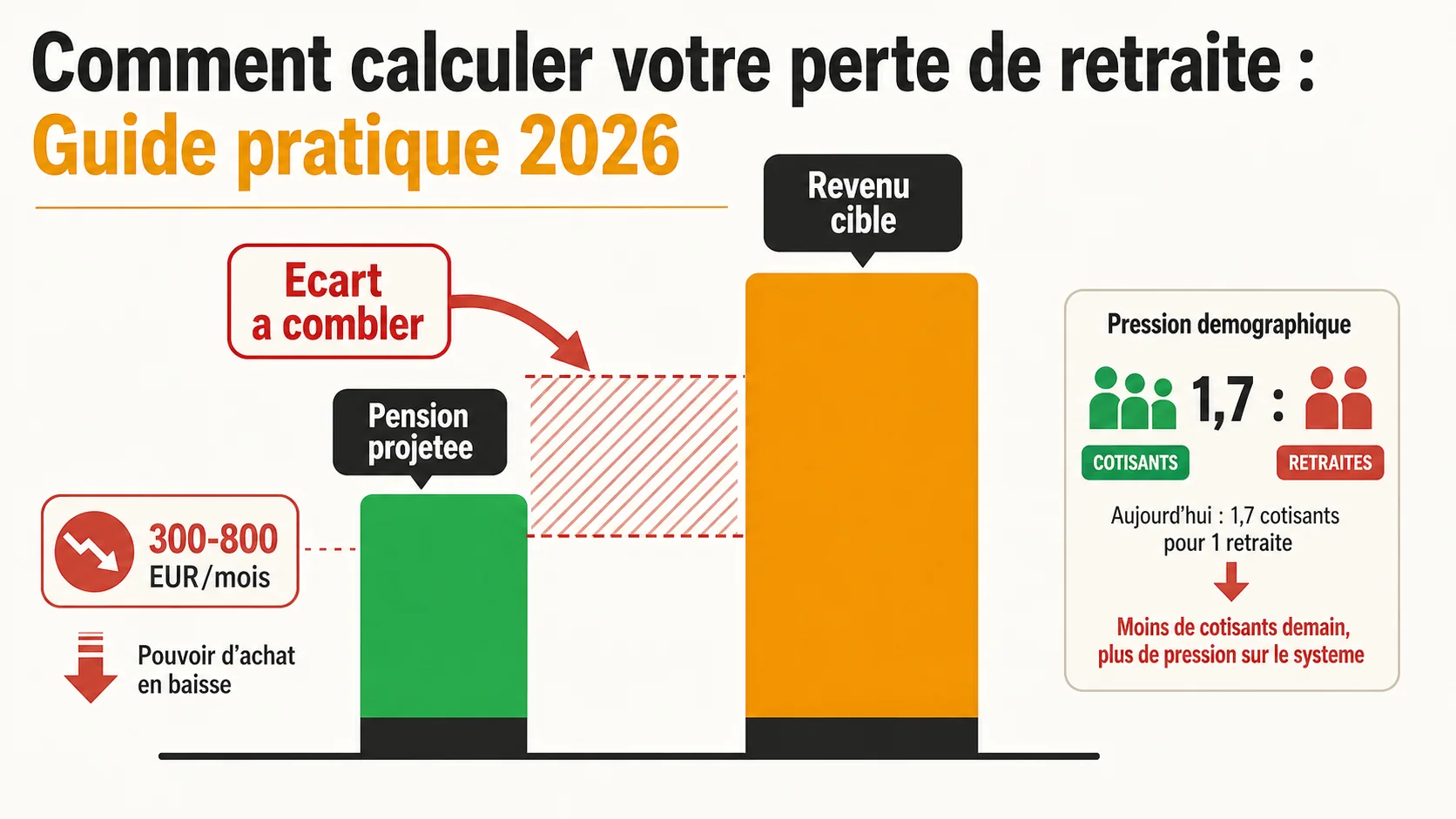

En bref : Selon la DREES, le ratio cotisants/retraités passera sous 1,5 d'ici 2040. La CNAV anticipe un déficit de 17,2 Md€ à horizon 2030, ce qui se traduit par une perte mensuelle estimée de 300 à 800 € selon votre profil.

En mars 2026, le contexte est plus que jamais anxiogène. Le gel des points Agirc-Arrco et les revalorisations au rabais des pensions du régime général ne sont pas des détails techniques. Ce sont les symptômes visibles d'un système sous tension. Calculer votre perte n'est pas faire preuve d'un individualisme forcené. C'est un acte de lucidité financière pour trois raisons majeures.

La promesse se dilue, mois après mois#

Le système par répartition repose sur une équation démographique simple : il faut suffisamment de cotisants pour payer les pensions. Le fameux "rapport cotisants/retraités" ne cesse de se dégrader. Dans les années 1960, il y avait environ 4 cotisants pour 1 retraité. Aujourd'hui, on est proche de 1,7. Les projections du COR, une source officielle, indiquent que cette pression ne va pas s'arrêter.

Concrètement, cela signifie que pour maintenir le niveau des pensions, il faudrait soit augmenter massivement les cotisations (ce qui pèse sur les salaires nets), soit repousser l'âge de départ, soit baisser le montant des pensions. Les réformes successives, y compris celle de 2023, ont principalement joué sur les deux derniers leviers. Chaque annonce de gel ou de faible revalorisation est une matérialisation de cette dégradation. Votre droit à pension, calculé avec les règles d'aujourd'hui, a de fortes chances d'être moins généreux que prévu. Ignorer cette tendance, c'est se préparer à une mauvaise surprise.

Vous financez un rendement que vous ne toucherez pas#

C'est le point le plus contre-intuitif, et pourtant le plus crucial. Lorsque vous cotisez, votre argent n'est pas stérile. Il est utilisé pour payer des pensions immédiates. Si ces pensions étaient le fruit d'un investissement passé, elles représenteraient un certain rendement pour les retraités actuels.

Prenons un exemple simplifié. Un retraité perçoit 1500€ par mois. Pour financer cette rente via un fonds de pension en capitalisation, il aurait fallu accumuler un capital d'environ 300 000€ (en supposant un taux de retrait prudent). Les cotisations que vous versez aujourd'hui servent, en quelque sorte, à payer le "rendement" du capital virtuel des retraités actuels. Mais lorsque viendra votre tour, la pression démographique et financière fera que le "rendement" implicite offert à vos propres cotisations sera très probablement plus faible. Vous financez aujourd'hui un niveau de rendement que le système ne pourra pas vous offrir demain. C'est un transfert intergénérationnel à perte.

Pour avoir une vision claire de ce à quoi vous pouvez vous attendre, utilisez notre guide complet de calcul de pension.

L'État est un gestionnaire à rendement faible#

Imaginons un instant que l'État agisse comme un gestionnaire de fonds pour votre retraite. Quel serait son track-record ? Il prend vos cotisations et, au lieu de les investir, les dépense immédiatement. Son "rendement" pour vous est le taux de croissance future des pensions, indexé sur l'inflation (et encore, pas toujours complètement).

Comparons cela à un gestionnaire privé qui investirait votre argent dans un portefeuille diversifié mondial (actions, obligations). Sur le très long terme (30-40 ans), la performance annualisée de tels portefeuilles a historiquement dépassé l'inflation de plusieurs points. La DREES, dans son panorama annuel des retraites, confirme que le taux de remplacement net moyen se dégrade chaque année. L'économiste James Poterba du MIT a travaillé sur les rendements comparés des systèmes. Même avec des frais de gestion, la capitalisation collective affiche souvent de meilleures performances à long terme que la répartition dans un contexte de vieillissement démographique. L'INSEE projette un ratio de dépendance démographique de 79 % en 2070, ce qui accentuera encore la pression sur les pensions des cadres et des salariés du régime général.

En ne calculant pas votre perte, vous acceptez par défaut de confier votre épargne retraite à un "gestionnaire" dont la stratégie d'investissement (dépenser immédiatement) offre un rendement attendu structurellement plus bas. C'est un choix financier. Il mérite d'être quantifié.

Méthode étape par étape pour calculer votre perte de retraite#

En bref : Pour un salarié à 3 000 € brut/mois cotisant 42 ans, l'INSEE chiffre les cotisations cumulées à ~370 000 €. Capitalisées à 4 % réel net, elles produiraient un capital de 1,1 M€ — soit une rente de 3 700 €/mois contre ~1 500 € en répartition.

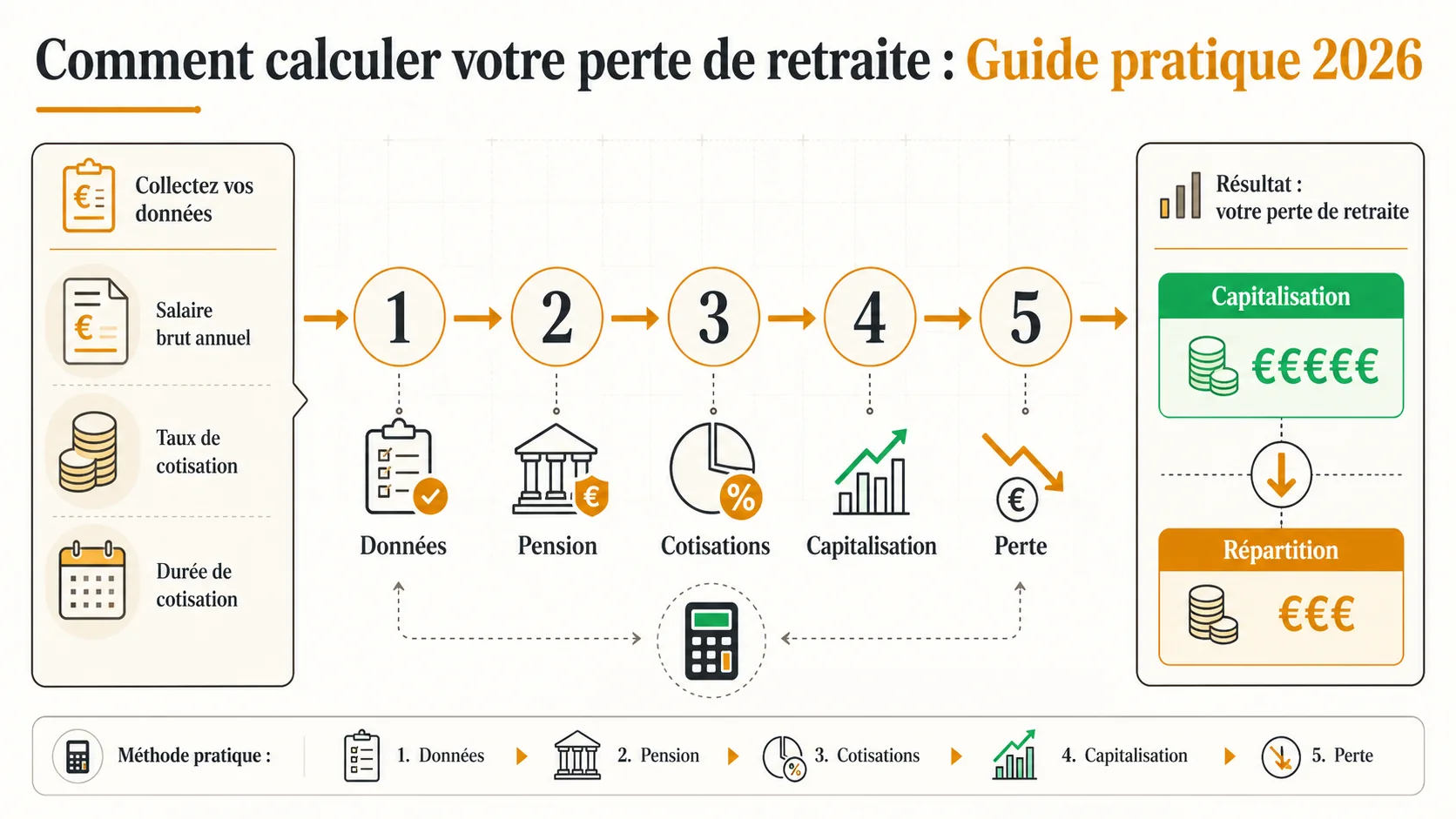

Passons à la pratique. Calculer votre perte de retraite requiert de suivre une logique financière précise. Nous allons décomposer le processus en cinq étapes claires. Vous n'avez pas besoin d'être un expert comptable, mais il vous faudra rassembler quelques documents et faire des hypothèses raisonnables.

Étape 1 : Rassembler les données de votre carrière#

C'est la base. Sans données, pas de calcul fiable. Voici ce dont vous avez besoin :

- Vos revenus annuels bruts : Idéalement, pour chaque année de carrière. Si vous ne les avez pas tous, concentrez-vous sur les 5 dernières années, qui sont souvent représentatives, et estimez une moyenne pour le passé. Votre espace personnel sur le site de l'Assurance Retraite est l'outil officiel pour retrouver l'historique de vos revenus et trimestres validés.

- Le taux de cotisation retraite : Il est indiqué sur votre fiche de paie. Il comprend la part salariale et patronale. Attention, seule une partie de ces cotisations "achète" des droits directs. Pour le régime général (CNAV), le taux total (salarial+patronal) est d'environ 28,12% sur la part du salaire plafonné à la Sécurité Sociale (Pass). Au-delà du plafond, pour la partie complémentaire Agirc-Arrco, le taux est différent. Pour simplifier une première estimation, vous pouvez considérer que environ 25% à 28% de votre salaire brut est consacré au financement de votre retraite (tous régimes confondus).

- Votre âge actuel et l'âge prévu de départ : Déterminez à quel âge vous pensez pouvoir et vouloir partir, en tenant compte de l'âge légal (64 ans en 2026) et de votre nombre de trimestres.

Un conseil : Ne vous découragez pas si vos données sont incomplètes. Une estimation avec des moyennes vous donnera déjà un ordre de grandeur très révélateur. Pour affiner le calcul en fonction de votre salaire précis, notre article sur le calcul de la retraite selon le salaire vous sera utile.

Étape 2 : Estimer votre future pension en répartition#

C'est la partie "ce que le système va me donner". N'essayez pas de calculer cela à la main, c'est trop complexe.

- Utilisez le simulateur officiel de l'Assurance Retraite. C'est l'outil le plus fiable pour une estimation personnalisée, car il intègre les règles exactes de tous vos régimes (CNAV, Agirc-Arrco, fonction publique le cas échéant). Il vous demandera vos données de carrière.

- Notez le montant mensuel brut de pension estimé. Par exemple : 1 800 € par mois.

- Pour les besoins de notre calcul, nous devons raisonner en capital. Combien faudrait-il avoir sur un compte pour se verser une telle rente ? Une règle financière courante pour les retraités est la "règle des 4%". Elle suggère que l'on peut retirer 4% de son capital chaque année sans trop risquer de l'épuiser sur 30 ans.

- Conversion Pension -> Capital :

Capital nécessaire = (Pension mensuelle x 12) / 4%. Soit,Capital nécessaire = Pension annuelle / 0,04.- Reprenons notre exemple : Pension = 1 800 €/mois = 21 600 €/an.

- Capital nécessaire = 21 600 / 0,04 = 540 000 €.

Ce chiffre (540 000 €) représente la valeur, au jour de votre retraite, de la promesse du système par répartition.

Étape 3 : Calculer la valeur future de vos cotisations en capitalisation#

C'est la partie "ce que mon argent aurait pu devenir". Ici, on fait l'hypothèse que toutes vos cotisations retraite avaient été investies sur un compte à votre nom.

- Estimez le total de vos cotisations annuelles. Pour chaque année, prenez votre salaire brut et appliquez le taux de cotisation retraite (disons 26% pour la moyenne). Faites la somme sur toute votre carrière. Exemple simplifié sur 5 ans : (35k€ + 36k€ + 38k€ + 40k€ + 42k€) * 26% = 191 000 € * 0,26 = 49 660 € de cotisations totales. En réalité, il faut le faire sur 40 ans ou plus.

- Appliquez un taux de rendement annuel moyen. C'est l'hypothèse la plus délicate mais cruciale. Historiquement, un portefeuille d'actions mondiales diversifiées a généré un rendement annuel moyen (avant inflation) d'environ 7 à 8% sur le très long terme. Après inflation, on parle souvent de 4 à 5% de rendement réel. Pour être prudent et réaliste, nous utiliserons un rendement annuel net réel de 4% (c'est-à-dire après déduction de l'inflation). C'est une hypothèse conservatrice utilisée par de nombreux fonds de pension.

- Utilisez la formule des intérêts composés (ou un calculateur en ligne). Vous ne cotisez pas en une fois, mais chaque mois pendant 40 ans. Le calcul exact nécessite une formule financière (valeur future d'une suite d'annuités). Pour vous faciliter la tâche, utilisez un calculateur d'épargne avec versements réguliers, comme ceux proposés par des sites d'information financière comme Boursorama ou Les Echos.

- Entrez : Versement mensuel = (Cotisation annuelle/12), Durée = nombre d'années jusqu'à la retraite, Taux de rendement annuel = 4%.

- Obtenez le capital projeté. Reprenons un exemple ultra-simplifié avec un versement constant :

- Cotisation mensuelle estimée : 500 €

- Durée : 35 ans (420 mois)

- Taux annuel : 4%

- Capital futur obtenu : environ 460 000 € (ce chiffre est donné à titre d'illustration par un calculateur standard).

Étape 4 : La soustraction qui révèle tout#

Vous avez maintenant deux chiffres pour le jour de votre retraite :

- A. Capital équivalent de votre pension répartition (Étape 2) : 540 000 €

- B. Capital projeté de vos cotisations en capitalisation (Étape 3) : 460 000 €

À première vue, la répartition semble offrir plus (540k > 460k). Mais c'est une illusion. Le chiffre A (540k) est une estimation incertaine d'une promesse étatique. Le chiffre B (460k) est la projection d'un capital qui vous appartiendrait en propre.

Le vrai calcul de la "perte" se fait en amont. Il ne compare pas ces deux capitaux finaux, mais ce qu'ils vous rapportent comme revenu.

- Revenu de la répartition : 1 800 €/mois (notre point de départ).

- Revenu possible de la capitalisation (avec la règle des 4%) : 4% de 460 000 € = 18 400 €/an, soit 1 533 €/mois.

La perte mensuelle apparente ici serait de : 1 800 € - 1 533 € = 267 €. La répartition semble gagnante.

Mais attendez. Ce calcul oublie un élément fondamental : la transmission et la propriété. À votre décès, la pension de répartition s'arrête (sauf réversion limitée). Le capital de 460 000 €, lui, peut être transmis à vos héritiers. Pour comparer ce qui est comparable, il faudrait que la pension de réparation inclue une "prime" pour compenser l'absence de capital transmissible. Cette prime est difficile à chiffrer, mais elle est réelle.

De plus, l'estimation de la pension (1 800 €) est basée sur les règles actuelles. Un gel des points, une décote, un report d'âge peuvent la réduire. La projection capitalisation (1 533 €), elle, est basée sur des lois mathématiques et de marché plus stables sur le long terme.

La vraie "perte" est donc souvent cachée dans :

- L'incertitude radicale sur le montant A.

- L'absence de capital transmissible dans le système A.

- Le fait que vous financez un rendement pour les retraités actuels que vous ne toucherez pas vous-même.

Pour une comparaison approfondie des deux modèles, lisez notre analyse détaillée répartition vs capitalisation.

Étape 5 : Utiliser un simulateur intégré pour valider et affiner#

Les étapes 2 et 3 sont techniques. C'est précisément pour vous éviter ce travail fastidieux et ces hypothèses que nous avons conçu Simuler Ma Retraite.

Notre simulateur automatise l'intégralité de ce processus :

- Il intègre les taux de cotisation URSSAF actualisés.

- Il vous permet d'estimer votre pension via des paramètres simplifiés.

- Il calcule la valeur future projetée de vos cotisations avec différents scénarios de rendement (prudent, équilibré, dynamique).

- Il vous présente directement l'écart mensuel entre les deux scénarios, en euros.

C'est l'outil le plus direct pour passer de la théorie à votre chiffre personnel. Il transforme les heures de calcul en quelques minutes. La force du simulateur est de matérialiser l'impact des différents paramètres (âge de départ, rendement, salaire) sur le résultat final.

Stratégies avancées : Que faire une fois que vous connaissez votre perte ?#

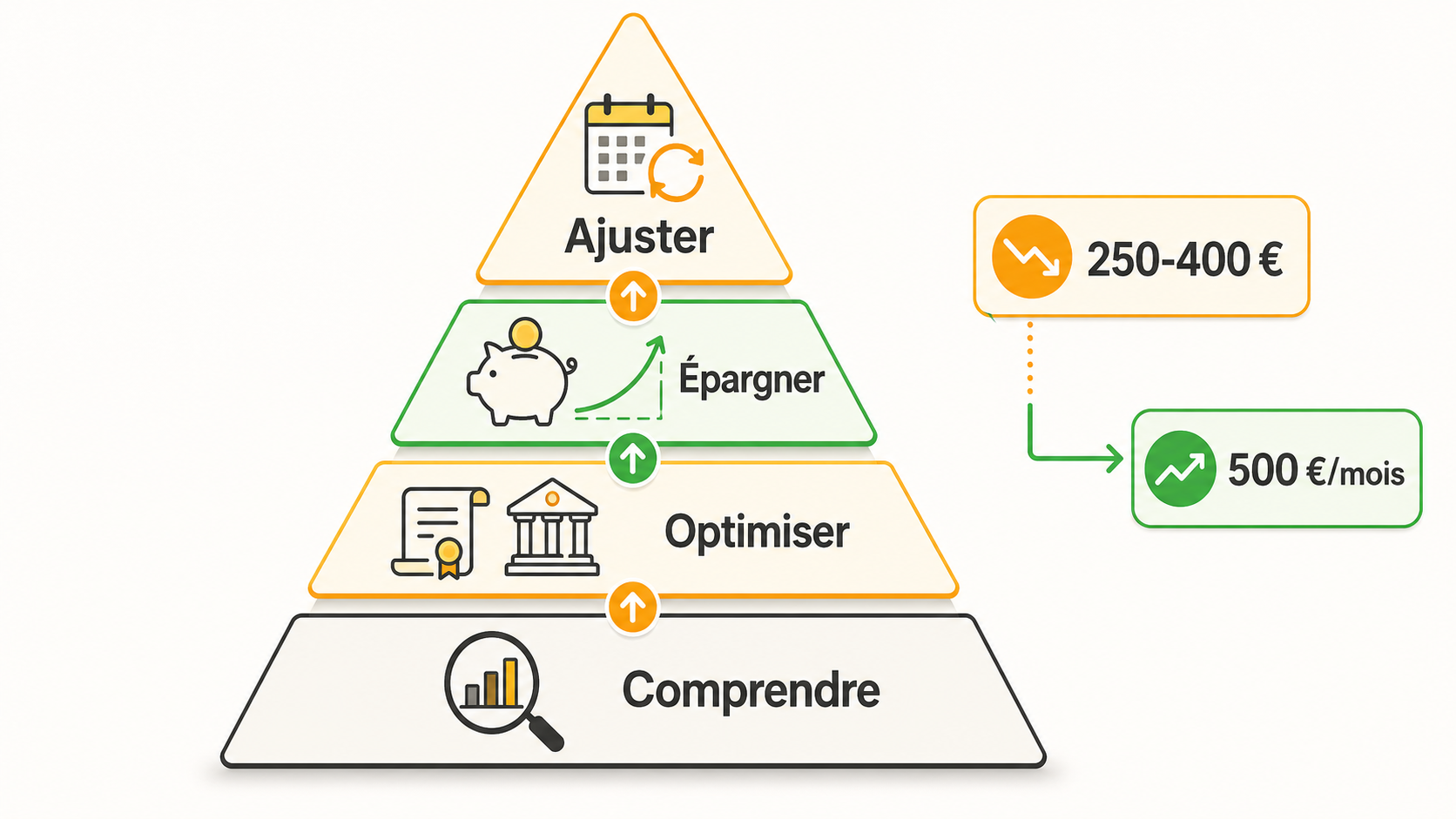

En bref : La DREES montre qu'un effort d'épargne mensuel de 250 à 400 € sur un PEA ou une assurance-vie peut combler un déficit de pension de 500 €/mois sur 25 ans de carrière restante, grâce aux intérêts composés.

Avoir un chiffre, c'est une chose. Agir en conséquence en est une autre. Ce chiffre n'est pas une condamnation, c'est une mesure d'écart. Il indique la taille du fossé à combler entre ce que le système public vous fournira et ce dont vous aurez besoin (ou ce que vous auriez pu avoir). Voici comment transformer ce constat en plan d'action.

Négocier votre salaire et votre carrière en connaissance de cause#

Vos cotisations retraite sont un pourcentage de votre salaire brut. La variable la plus puissante pour influencer votre avenir, dans les deux systèmes, est donc le montant de ce salaire.

- L'argument en négociation : Lorsque vous discutez d'une augmentation ou d'un nouveau poste, vous ne négociez pas seulement un net à payer. Vous négociez aussi des cotisations retraite plus élevées. Dans un système par capitalisation, l'impact est direct et visible. Dans le système actuel, c'est plus opaque, mais cela se traduit par plus de points Agirc-Arrco et un salaire annuel moyen plus élevé pour le calcul de la CNAV. Comprenez la valeur de ces cotisations.

- Optimiser votre carrière : Les périodes de chômage, de temps partiel non choisi ou de bas salaires en début de carrière pèsent lourdement sur le calcul de votre pension, qui est basé sur la moyenne des meilleures années. Une stratégie consciente pour maximiser vos revenus pendant vos "pic de carrière" (40-55 ans) est l'un des leviers les plus efficaces pour booster votre retraite, quel que soit le système.

Construire votre pilier capitalisation personnel#

Puisque le pilier public (répartition) présente un rendement implicite faible et incertain, votre priorité doit être de construire un pilier complémentaire en capitalisation, dont vous êtes le propriétaire et le gestionnaire.

- L'Assurance-Vie : C'est l'outil de base, flexible et avec des avantages successoraux. Utilisez les fonds en euros pour la sécurité et les unités de compte (UC) pour la performance à long terme. Visez un versement régulier, automatique si possible, équivalent à une partie de la "perte" que vous avez identifiée.

- Le Plan d'Épargne Retraite (PER) : Spécifiquement conçu pour la retraite, il offre une fiscalité attractive au déblocage (taux forfaitaire libératoire) et permet des versements par votre employeur. Il est particulièrement intéressant si votre entreprise propose un abondement.

- Le Compte Titres Ordinaire (CTO) : Pour une gestion plus libre et un accès au capital à tout moment. Idéal pour investir régulièrement dans des ETF mondiaux diversifiés, qui sont l'outil le plus simple pour répliquer la performance des marchés sur le long terme.

L'objectif n'est pas de tout miser sur les marchés, mais de diversifier les risques. Vous avez déjà un risque "politique/démographique" avec la répartition. Ajouter un risque "de marché" avec une épargne personnelle bien diversifiée et à long terme est une stratégie rationnelle. Pour des idées concrètes, explorez nos conseils pour préparer sa retraite par l'épargne.

Adopter le bon état d'esprit : du cotisant passif à l'investisseur actif#

Le changement le plus profond est mental. Arrêtez de voir vos cotisations retraite comme une simple taxe, une dépense inéluctable. Commencez à les voir comme la part la plus importante de votre épargne forcée.

- Suivez vos droits : Consultez régulièrement votre relevé de carrière sur le site de l'Assurance Retraite. Vérifiez que tous vos trimestres sont comptabilisés.

- Simulez régulièrement : Les règles changent, votre salaire évolue. Refaites le point avec notre outil de simulation tous les 2 ou 3 ans pour ajuster votre plan d'épargne corrective.

- Exigez de la transparence : Lorsqu'on vous parle de "solidarité" ou de "système universel", demandez toujours : "Quel est le rendement implicite pour ma génération ?". Forcez le débat à passer des principes aux chiffres personnels.

Votre retraite est trop importante pour être entièrement déléguée à un système collectif sous tension. Connaître votre perte potentielle est le premier pas pour reprendre le contrôle.

Questions fréquentes sur le calcul de la perte de retraite#

En bref : L'Agirc-Arrco et la CNAV publient vos droits acquis en ligne. Le COR confirme un rendement implicite de 1,5-2 % pour la répartition contre 4-7 % historiques en capitalisation — vous pouvez chiffrer l'écart gratuitement avec notre simulateur.

Est-il légal de calculer sa perte de retraite et de comparer les systèmes ?

Absolument. Il s'agit d'un exercice d'information personnelle et financière. Connaître le rendement de vos cotisations est un droit. Notre simulateur utilise des données publiques de l'URSSAF et des hypothèses de marché standards pour vous donner une estimation transparente de ce que vous auriez pu obtenir avec un autre système.

Le calcul est-il fiable si je ne connais pas exactement tous mes salaires passés ?

Pour un calcul précis, il est idéal d'avoir votre historique complet. Cependant, vous pouvez obtenir une très bonne estimation avec votre salaire actuel et une estimation de votre carrière moyenne. L'outil de simulation de l'Assurance Retraite peut vous aider à reconstituer votre carrière, et notre simulateur vous permet d'ajuster les paramètres pour voir différents scénarios.

La capitalisation ne présente-t-elle pas aussi des risques ?

Tout investissement comporte un risque de marché. La différence fondamentale est que dans un système par capitalisation, votre argent vous appartient et est investi pour vous. Le risque est géré par la diversification et l'horizon long terme. Dans le système par répartition, le risque est politique et démographique : il dépend des décisions de l'État et du nombre de cotisants futurs, sur lesquels vous n'avez aucun contrôle.

Que faire une fois que j'ai calculé ma perte mensuelle ?

Ce chiffre est un point de départ puissant. Il quantifie le manque à gagner. Vous pouvez utiliser ce montant pour évaluer l'effort d'épargne supplémentaire nécessaire pour compenser cette perte. Par exemple, si votre calcul révèle une 'perte' de 500€ par mois à la retraite, vous savez que vous devez construire un capital qui génère au moins ce revenu complémentaire. C'est là que des stratégies d'épargne long terme, comme l'assurance-vie ou le PER, entrent en jeu.

Prêt à transformer#

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.