Février 2026. Le dernier rapport du Conseil d’Orientation des Retraites (COR) est publié. Un refrain familier revient : pour « sauver » le système, il faudrait allonger la durée de cotisation. Présentée comme une évidence, cette proposition ignore la question centrale : est-ce un bon investissement pour vous ?

Travailler plus longtemps donne-t-il une retraite plus confortable, ou est-ce un marché de dupes ? Derrière les équilibres macroéconomiques, une réalité est souvent cachée : pour beaucoup d'actifs, cotiser une année de plus offre un rendement dérisoire, inférieur à un placement classique.

Nous déconstruisons ce dogme avec les mathématiques financières. Vous verrez pourquoi, dans de nombreux cas, il peut être plus rationnel de partir plus tôt – même avec une décote – que de travailler plus longtemps pour un gain minime.

Pourquoi reparle-t-on d'allongement en 2026 ?#

En bref : Le COR projette un ratio actifs/retraités à 1,4 en 2040. La CNAV et l'Agirc-Arrco affichent un déficit combiné qui pousse l'État à allonger la durée de cotisation.

La proposition d'allongement revient car le dernier rapport du COR pointe des tensions financières persistantes. Le ratio actifs/retraités, de 1.7 aujourd'hui, pourrait approcher 1.4 d'ici 2040 selon leurs scénarios (Source COR, Rapport 2026). Face à ce défi démographique, allonger la durée de cotisation semble un levier comptable simple : plus de recettes, moins de dépenses. Mais cette logique collective ignore totalement la rentabilité individuelle de la cotisation supplémentaire. Elle suppose que c'est toujours bénéfique pour le futur retraité. Les calculs individuels racontent une autre histoire.

Pour comprendre les bases de ce système, lisez notre article sur le fonctionnement de la retraite en France.

Comment calculer la rentabilité d'une année supplémentaire ?#

En bref : Le rendement réel d'une année de cotisation supplémentaire avoisine 1 % net d'inflation selon le COR. Pour un salaire brut de 45 000 €, le « coût » d'une année de plus est de 24 500 € (cotisations CNAV + pension non perçue).

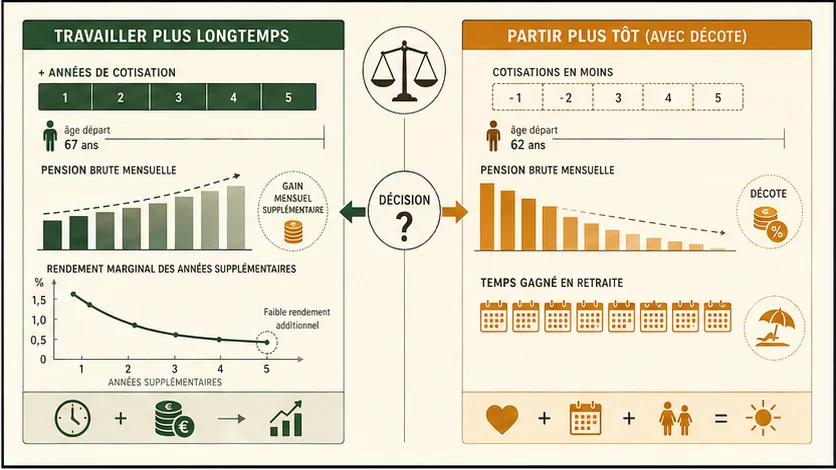

Pour savoir si travailler plus est rentable, comparez le gain de pension à vie avec ce que vous sacrifiez. Prenons un exemple concret, inspiré de centaines de simulations sur notre outil.

Quel est le coût réel d'une année de plus ?#

Le coût est triple. 1. Les cotisations versées. Pour un salaire brut de 45 000 €, c'est environ 6 500 € de cotisations vieillesse (taux URSSAF 2026). 2. La pension non perçue. Si votre pension annuelle est de 18 000 €, travailler un an de plus, c'est renoncer à ce montant. 3. Une année de vie libre, en bonne santé, sacrifiée.

Quel est le bénéfice ?#

Le seul bénéfice est l'augmentation de votre pension à vie. Grâce à l'année supplémentaire, votre pension peut passer, par exemple, de 18 000 € à 18 900 € par an. Soit un gain de 900 €/an, à vie.

Le rendement est-il bon ?#

Faisons le calcul. Votre "investissement" : 6 500 € (cotisations) + 18 000 € (pension non perçue) = 24 500 €. Votre gain annuel : 900 €. Le rendement simple est de 900/24 500 = 3.67%. Pour récupérer votre "investissement" de 24 500 € avec un gain de 900 €/an, il faut plus de 27 ans de retraite. À 62 ans, l'espérance de vie moyenne est d'environ 24 ans (Source INSEE, Espérances de vie). Le calcul est serré, et le rendement réel (net d'inflation) est proche de 1%.

Notre article sur le calcul de la retraite selon le salaire détaille comment se construit votre pension.

La capitalisation offre-t-elle un meilleur rendement ?#

En bref : À 5 % net sur 43 ans, 6 500 €/an capitalisés produisent un capital de 1 050 000 €, soit une rente de 42 000 €/an. Le COR chiffre le rendement de la répartition à 2,5 % pour les générations 1970.

Oui, la différence est souvent massive. Comparons sur une carrière complète. Pour un salarié cotisant 6 500 € par an (valeur constante) pendant 43 ans.

- En Répartition : Le capital cotisé est de ~279 500 €. Le COR estime le taux de rendement interne net d'inflation à environ 2.5% pour les générations 1970 (Source COR, Taux de rendement). Vos cotisations payent les retraités actuels.

- En Capitalisation (scénario illustratif) : Si ces 6 500 € étaient investis chaque année avec un rendement net d'inflation de 5% (prudent sur le long terme), le capital accumlé à 62 ans dépasserait 1 050 000 €. Une règle de prélèvement de 4% donnerait une rente annuelle de ~42 000 €, et le capital reste transmissible.

L'allongement de la durée dans un système à faible rendement aggrave ce fossé. Il vous demande d'investir encore plus dans un véhicule peu performant. Notre simulateur, en utilisant les données de marché historiques (via l'API Yahoo Finance v11), compare systématiquement ces deux scénarios. La différence à l'écran est frappante.

Partir plus tôt peut-il être un bon calcul ?#

En bref : Selon l'INSEE, l'espérance de vie à 62 ans est de 24 ans. Un départ anticipé avec décote de 5 % et placement à 3 % net réduit l'écart à 7 400 € sur 20 ans — contre 6 mois de liberté sacrifiés.

Dans certains cas, oui. Prenons l'exemple d'Éric, 62 ans, à qui il manque 2 trimestres pour le taux plein.

- Option A : Il travaille 6 mois de plus. Il cotise ~3 250 €, renonce à 9 000 € de pension. Sa pension annuelle, sans décote de 5%, passe de 20 000 € à 21 000 € (+1 000 €/an).

- Option B : Il part maintenant avec une décote. Sa pension est de 19 000 €/an. Il perçoit immédiatement 9 000 € et ne verse pas 3 250 € de cotisations.

Sur 20 ans, l'Option A rapporte environ 29 500 € de plus. Mais si Éric place les 12 250 € (pension perçue + cotisations économisées) à un modeste 3% net par an, il aura environ 22 100 € dans 20 ans. L'écart se réduit à 7 400 €. Pour cette somme, il aura sacrifié 6 mois de liberté à 62 ans. Le rendement de ces 6 mois de travail est faible.

Ce choix est personnel, mais il doit être éclairé par des chiffres, pas par un dogme. Notre guide sur le calcul de la pension vous aide à modéliser cela.

Quelles sont les limites du discours sur l'allongement ?#

En bref : Eurostat chiffre le taux d'emploi des 60-64 ans à 36 % en France contre 65 % en Suède. La DREES confirme que la pénibilité accentue les inégalités d'espérance de vie en bonne santé.

Le plaidoyer pour l'allongement oublie quatre points essentiels.

1. L'emploi des seniors existe-t-il ?#

Allonger la durée ne crée pas d'emplois. Le taux d'emploi des 60-64 ans en France était de 36% en 2023, contre 65% en Suède (Source Eurostat 2023). Sans emplois, l'allongement alimente le chômage de longue durée et réduit les rentrées de cotisations.

2. Et la pénibilité ?#

L'allongement uniforme pèse plus sur un ouvrier du bâtiment que sur un cadre. Il aggrave les inégalités d'espérance de vie en bonne santé. Travailler plus longtemps n'a pas le même sens pour tous.

3. Où est l'innovation ?#

Cette réforme s'inscrit dans une logique de rabotage continu. Elle détourne le débat d'une réflexion sur l'architecture du système et sur l'introduction de mécanismes de capitalisation, comme chez la plupart de nos voisins.

4. La valeur du temps libre#

Le discours officiel néglige la valeur non monétaire du temps. Une année de retraite à 63 ans n'a pas la même valeur qu'à 78 ans. Monétiser ce temps pour un gain de pension dérisoire est souvent un mauvais calcul existentiel.

Comment reprendre le contrôle de son projet retraite ?#

En bref : PER, assurance-vie et PEA sont les trois piliers d'une retraite par capitalisation personnelle. L'Agirc-Arrco et la CNAV ne suffiront pas : le COR prévoit un taux de remplacement en baisse continue.

Ne subissez pas le débat sur l'allongement. Faites votre analyse coût-bénéfice. Les chiffres montrent que la rentabilité des cotisations supplémentaires est souvent faible.

Agissez maintenant :

- Simulez précisément : Ne vous fiez pas aux estimations. Utilisez notre outil pour calculer le gain exact d'une année supplémentaire.

- Pensez capital : Explorez les PER, l'assurance-vie, l'épargne salariale. Construisez un patrimoine qui vous appartient. Notre guide complet sur la capitalisation et notre analyse du coût caché des cotisations patronales montrent l'ampleur de l'écart.

- Comparez les scénarios : Un départ anticipé est-il intéressant pour vous ?

C’est pour cette analyse que nous avons conçu Simuler Ma Retraite. Notre outil, que nous utilisons nous-mêmes pour nos projections, compare votre pension officielle avec un scénario en capitalisation aux rendements historiques. Il vous montre, en euros, l'écart.

L'enjeu n'est pas seulement de savoir si vous devrez travailler jusqu'à 64 ou 65 ans. C'est de comprendre la valeur réelle de votre effort. Ne laissez pas les dogmes décider.

Faites le test. Comparez. Décidez. Simulez votre retraite dès maintenant. Pour aller plus loin, consultez notre analyse des scénarios de concertation 2026 et le rachat de trimestres : est-ce un bon calcul ?.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.