Début 2026, le gouvernement a officiellement lancé une nouvelle grande concertation sur l'avenir de notre système de retraite. Les médias en parlent, les syndicats se positionnent, les experts débattent. Pour vous, actif qui cotise chaque mois, cette discussion peut sembler lointaine, technique, voire décourageante. Pourtant, son issue déterminera concrètement combien d'années vous travaillerez, combien vous toucherez à la fin, et surtout, combien d'argent vous aurez perdu en chemin.

Car c'est bien de cela qu'il s'agit. Derrière les termes "équilibre financier", "justice sociale" ou "pacte entre générations", se cache une réalité économique implacable : le système par répartition français offre un rendement dérisoire sur l'argent que vous lui confiez. Peu importe le scénario qui sortira de la concertation 2026 – allongement de l'âge, ajustement des pensions, nouvelles niches –, le cœur du problème reste inchangé.

Dans cet article, nous décryptons les trois scénarios principaux sur la table et, surtout, nous chiffrons leur coût caché pour votre épargne personnelle. Nous allons vous montrer, preuves à l'appui, que quel que soit le chemin choisi par les politiques, vous continuerez à subir un manque à gagner mensuel substantiel par rapport à ce que vos cotisations pourraient vous rapporter.

Le Contexte : Pourquoi une Nouvelle Concertation en 2026 ?#

En bref : Le COR alerte : le déficit du système atteindra 12 à 15 Md€ d'ici 2030. L'INSEE projette 64 retraités pour 100 actifs en 2040, contre 53 aujourd'hui.

La réforme de 2023, avec le relèvement progressif de l'âge légal à 64 ans, était censée assurer l'équilibre du système jusqu'en 2030 au moins. Pourtant, à peine deux ans plus tard, le gouvernement est contraint de rouvrir le dossier. Pourquoi ?

- Les prévisions démographiques se dégradent : L'espérance de vie continue d'augmenter, et le papy-boom arrive à son pic. Le nombre de retraités croît plus vite que prévu, alourdissant la charge sur les actifs.

- La croissance économique atone limite la hausse des salaires, et donc des recettes de cotisations.

- La pression sociale reste forte : Les "petites pensions" et la question des carrières longues restent des points de crispation majeurs.

Comme le relaient Les Echos et Le Figaro, le gouvernement souhaite donc un "dialogue social constructif" pour aborder ces sujets. Le COR (Conseil d'Orientation des Retraites) chiffre le besoin de financement à 12-15 Md€ d'ici 2030 dans ses dernières projections. La CNAV et l'Agirc-Arrco, les deux piliers du régime, alertent sur la dégradation du ratio actifs/retraités que l'INSEE projette à 1,2 en 2040. Comprendre le fonctionnement de la retraite en France est essentiel pour saisir l'enjeu de ces discussions. Voir aussi notre analyse de la réforme 2023 pour le contexte historique.

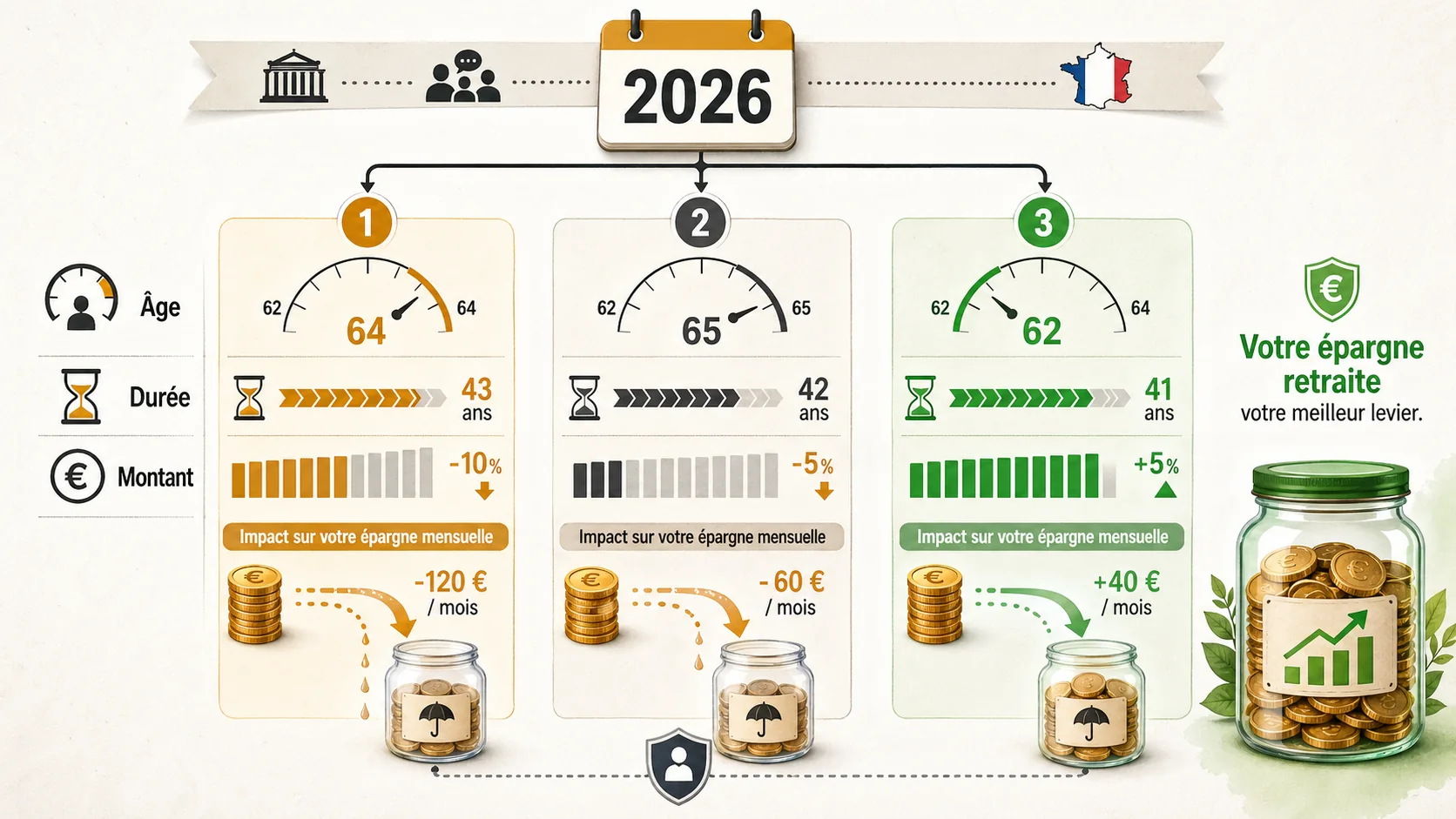

Scénario 1 : L'Allongement (Encore) de la Durée de Cotisation ou de l'Âge Légal#

En bref : Reculer l'âge de 64 à 67 ans aggrave la perte : 1 675 €/mois de manque à gagner vs capitalisation, contre 1 375 €/mois dans le scénario actuel (données CNAV).

C'est l'option la plus évidente pour les équilibristes des comptes sociaux : pour réduire la durée de perception des pensions et augmenter la durée de cotisation, on repousse l'âge de départ.

- Ce qui est discuté : Porter l'âge légal au-delà de 64 ans (65, 66 ?) ou accélérer la montée en charge de la durée de cotisation requise pour une retraite à taux plein (au-delà de 43 annuités).

- Le discours officiel : "Il faut s'adapter à l'allongement de la vie", "garantir la pérennité du système".

- La réalité pour vous : Vous travaillez plus longtemps pour le même droit, voire un droit réduit si vous ne pouvez pas tenir. Mais surtout, cet allongement aggrave le rendement de vos cotisations.

Le Coût Caché pour Votre Épargne : Une Simulation#

Prenons l'exemple de Pierre, 35 ans, qui gagne 3 500 € brut par mois (environ 2 700 € net). Il a commencé à travailler à 22 ans.

- Système actuel (64 ans) : Il partira à 64 ans après 42 ans de cotisation. Sa pension théorique (en simplifiant) pourrait être d'environ 1 750 € par mois.

- Scénario "durée allongée" (67 ans) : Il devrait travailler jusqu'à 67 ans, soit 45 ans de cotisation.

Sur papier, il cotise 3 ans de plus, donc sa pension sera un peu plus élevée. Mais regardons ce que donneraient ses cotisations sous un autre système.

Calcul du manque à gagner :

- Cotisations mensuelles de Pierre : Environ 28% du brut, soit 980 € par mois (part salariale + patronale, même si invisible, c'est du salaire différé).

- Scénario Capitalisation : Si ces 980 € étaient investis chaque mois pendant sa carrière dans un fonds diversifié avec un rendement annualisé net de frais de 4% (conservateur sur le long terme), voici ce que Pierre accumulerait :

- À 64 ans (42 ans d'investissement) : ≈ 1 250 000 € de capital.

- À 67 ans (45 ans d'investissement) : ≈ 1 450 000 € de capital.

Avec ce capital, à la retraite, Pierre pourrait se verser une rente mensuelle (en capitalisant modérément) bien supérieure à la pension de la répartition.

| Scénario | Âge de départ | Capital accumulé (4% annuel) | Rente mensuelle possible (à 3% de prélèvement) | Pension Répartition (estimée) | Manque à gagner MENSUEL |

|---|---|---|---|---|---|

| Actuel | 64 ans | 1 250 000 € | 3 125 € | ~1 750 € | -1 375 € |

| Allongé | 67 ans | 1 450 000 € | 3 625 € | ~1 950 € | -1 675 € |

Conclusion sur le scénario 1 : Travailler plus longtemps dans un système par répartition vous fait perdre encore plus d'argent. Vous cotisez plus longtemps pour un rendement qui reste faible, alors que ces mêmes cotisations, capitalisées, produiraient des intérêts composés phénoménaux sur la durée supplémentaire. Vous êtes doublement perdant : vous travaillez plus longtemps et votre épargne potentielle est sacrifiée. Pour comprendre comment votre salaire influence ce calcul, consultez notre guide sur le calcul de la retraite selon le salaire.

Scénario 2 : La Revalorisation Ciblée des Petites Pensions#

En bref : La DREES recense 4,2 M de retraités sous 1 200 €/mois. Revaloriser coûte ~3 Md€/an, financé par hausse de cotisations (+0,5 pt) sans gain de rendement pour les actifs.

C'est le scénario "social" de la concertation. Face à la précarité de certains retraités, l'idée est de revaloriser les pensions les plus basses, notamment via une revalorisation du minimum contributif.

- Ce qui est discuté : Relever le plancher des pensions, financer des coups de pouce ponctuels, mieux prendre en compte certaines périodes (chômage, maternité).

- Le discours officiel : "Justice sociale", "dignité des aînés", "corriger les inégalités".

- La réalité pour vous : C'est moralement nécessaire, mais cela ne change rien au rendement structurellement faible du système pour vous, le cotisant. Pire, cela peut même le dégrader.

Le Coût Caché pour Votre Épargne : L'Effet "Vase Communiquant"#

Dans un système en équilibre (ou en déficit), toute dépense nouvelle doit être financée. L'argent pour revaloriser les petites pensions viendra de :

- Une hausse des cotisations (salariales et/ou patronales) : Vous payez plus pour le même futur droit. Votre taux de remplacement (pension/salaire) baisse encore.

- Des impôts (CSG, budget de l'État) : Vous payez aussi, mais par un autre canal.

- Une baisse des pensions futures pour les revenus moyens/supérieurs (via un plafonnement plus sévère, un calcul moins favorable) : Votre propre droit est rogné.

Simulation de l'impact :

Reprenons Pierre. Imaginons que pour financer ces revalorisations, les cotisations retraite augmentent de 0,5 point (part salariale + patronale).

- Nouvelle cotisation mensuelle : 28,5% de 3 500 € = 997,5 € (soit +17,5 €/mois pour Pierre en apparence).

- Impact sur la capitalisation : Ces 17,5 € supplémentaires investis chaque mois à 4% sur 42 ans génèrent un capital supplémentaire de ≈ 25 000 €. À la retraite, cela représente une rente mensuelle supplémentaire d'environ 60 €.

- Impact sur la répartition : Ces 17,5 € serviront à payer les pensions actuelles. Ils n'amélioreront en rien le rendement futur de Pierre. Ils ne lui donneront droit qu'à une augmentation de pension infinitésimale, bien inférieure à ce que le marché aurait pu lui offrir.

Le système par répartition est un jeu à somme nulle (quand il est à l'équilibre) : ce que gagne un retraité, un actif le perd en pouvoir d'achat futur. La capitalisation, elle, est un jeu à somme positive : l'argent investi crée de la valeur via la croissance des entreprises. La DREES confirme dans son édition 2025 que le pouvoir d'achat des pensions a stagné sur 20 ans malgré les revalorisations Agirc-Arrco. Pour une analyse approfondie de cette stagnation, consultez notre guide sur la revalorisation des pensions 2026 et notre analyse du gel Agirc-Arrco.

Scénario 3 : Les Mesures Spécifiques pour les Carrières Longues et Pénibles#

En bref : Le COR estime que 18 % des actifs remplissent les critères « carrière longue ». Chaque exception coûte ~800 M€/an au régime CNAV sans améliorer le rendement global.

Ce scénario vise à apaiser une colère très concrète : celle des personnes ayant commencé tôt et/ou ayant exercé des métiers usants.

- Ce qui est discuté : Élargir la liste des métiers pénibles, assouplir les conditions de départ anticipé, créer de nouvelles "catégories" de cotisants.

- Le discours officiel : "Reconnaissance de la pénibilité", "justice entre les carrières".

- La réalité pour vous : Cela ajoute de la complexité et de la fragmentation au système. Chaque exception, si elle est juste pour certains, crée des distorsions et des coûts administratifs qui pèsent sur l'ensemble. Pour vous, cotisant "standard", cela signifie que le système devient encore plus opaque et imprévisible.

Le Coût Caché : L'Imprévisibilité et le Risque Politique#

Votre retraite dans un système par répartition n'est pas un contrat. C'est une promesse politique, soumise aux aléas des majorités et des rapports de force. La concertation 2026 le prouve : les règles peuvent changer à tout moment, en cours de route.

- En capitalisation, votre épargne est un capital juridiquement protégé, placé à votre nom. Les règles fiscales peuvent évoluer, mais le capital accumulé reste le vôtre.

- En répartition, vos "droits" sont recalculables à chaque réforme. L'âge, la durée, le montant : tout est susceptible d'être modifié, y compris pour ceux qui ont déjà beaucoup cotisé.

Le coût de cette imprévisibilité est immense. Elle vous empêche de planifier sereinement votre fin de carrière, votre départ, votre budget retraite. Elle transforme votre avenir financier en variable d'ajustement de politiques publiques. L'INSEE et le COR documentent cette instabilité : 6 réformes en 20 ans, chacune modifiant les paramètres de calcul de la CNAV. Les indépendants sont les plus exposés, comme le détaille notre guide sur la retraite des indépendants.

Synthèse : Quel que soit le Scénario, Vous Perdez de l'Argent#

En bref : Les trois scénarios maintiennent un rendement implicite de 1,5 à 2 % (COR) contre 4 à 6 % en capitalisation. L'écart mensuel oscille entre 1 375 € et 1 675 €.

Le tableau suivant résume l'impact des trois scénarios sur le rendement de vos cotisations, pour un actif comme Pierre.

| Scénario de la Concertation 2026 | Mécanisme Principal | Impact sur Votre Cotisation | Manque à Gagner vs. Capitalisation (pour Pierre) | Verdict |

|---|---|---|---|---|

| 1. Allongement de la durée | Travailler plus longtemps | Cotisations plus longues pour un rendement faible | Aggravé (jusqu'à -1 675 €/mois) | Vous perdez du temps et de l'argent. |

| 2. Revalorisation petites pensions | Transferts internes au système | Cotisations potentiellement plus élevées pour le même droit futur | Pérennisé (le système reste à faible rendement) | Vous payez pour la solidarité, sans bénéficier de la croissance. |

| 3. Mesures carrières longues | Complexification et exceptions | Système plus opaque, droits plus incertains | Risque politique accru (impossible à chiffrer mais réel) | Votre avenir dépend des décisions des gouvernements futurs. |

La conclusion est sans appel. La concertation retraite 2026, quels que soient ses résultats, ne s'attaque pas à la racine du problème : le modèle par répartition lui-même, conçu au milieu du XXe siècle, est devenu un mauvais placement obligatoire pour les actifs du XXIe siècle.

Vos cotisations, au lieu d'être investies pour produire de la richesse, sont consommées immédiatement. Vous échangez un potentiel de croissance à deux chiffres sur le long terme (grâce aux intérêts composés) contre la promesse d'une pension indexée sur les salaires, elle-même menacée par la démographie et la croissance molle.

Que Faire Face à Cette Réalité ? Reprendre le Contrôle.#

En bref : PER, assurance-vie et PEA permettent de capitaliser dès aujourd'hui. 980 €/mois placés à 4 % sur 42 ans = 1,25 M€ de capital, soit 3 125 €/mois de rente.

Attendre que le système change fondamentalement est un pari risqué. En revanche, vous pouvez agir dès aujourd'hui pour sécuriser votre avenir et limiter les dégâts.

- Prenez Conscience de la Valeur Réelle de Vos Cotisations : Ne les voyez plus comme une taxe inéluctable, mais comme une épargne retraite confisquée. Utilisez notre simulateur pour calculer votre perte mensuelle. C'est le premier pas, et souvent le plus marquant.

- Développez Votre Pilier de Capitalisation Individuel : Le système français laisse (encore) de la place pour cela. Le Plan d'Épargne Retraite (PER), l'assurance-vie, les comptes titres... sont des outils pour investir votre épargne volontaire et bénéficier des intérêts composés. Considérez-les comme un complément indispensable, non un luxe.

- Exigez de la Transparence : Lorsque vous entendez parler des scénarios de la concertation, posez-vous et posez aux candidats cette question simple : "Quel est le rendement espéré de mes cotisations dans ce nouveau système ?". Si la réponse est floue ou évitée, vous avez un élément de réponse.

La concertation 2026 est l'occasion de regarder la vérité en face. Le débat public se focalise sur qui paiera et qui recevra. Mais la question la plus importante est : comment faire pour que l'argent que je confie aujourd'hui me rapporte le plus possible demain ?

Sur cette question, les chiffres sont têtus, et ils ne plaident pas en faveur du statu quo. Il est temps de repenser votre stratégie retraite non pas autour des promesses politiques, mais autour des principes intangibles de l'épargne et de l'investissement. Pour explorer toutes les options et stratégies possibles, n'hésitez pas à consulter notre guide complet sur la retraite. Voir aussi : préparer sa retraite par l'épargne, le PER comme outil retraite, et répartition vs capitalisation.

Ne subissez plus passivement le coût caché de la répartition. Simulez dès maintenant ce que vos cotisations pourraient vraiment vous rapporter.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.