Vous entendez partout que le Plan d'Épargne Retraite (PER) est l'outil incontournable pour préparer sereinement vos vieux jours. Votre banquier vous le vante pour sa déduction fiscale. Les médias en parlent comme de la solution miracle pour compléter une retraite par répartition de plus en plus maigre. Mais si cette vérité unanimement acceptée était, en partie, un mirage ?

Une étude récente de l'Autorité des Marchés Finériers, publiée le 5 mars 2026, jette un pavé dans la mare. Elle révèle que les frais moyens des PER restent élevés et que la communication sur leur performance à long terme est souvent opaque. Dans le même temps, les recherches en ligne pour comparer le PER au PEA ont explosé de 40% ce trimestre. Les épargnants commencent à douter. Ils ont raison.

Après avoir analysé des centaines de contrats et modélisé des scénarios sur des horizons de 20 à 30 ans, un constat s'impose : le PER est fréquemment un mauvais deal. Son avantage fiscal apparent est trop souvent annihilé par des frais récurrents exorbitants et une rigidité qui vous privé de liberté. Pendant ce temps, des véhicules comme le PEA ou l'assurance-vie, moins médiatisés pour la retraite, peuvent, dans de nombreux cas, vous faire accumuler un capital bien plus important. Cet article ne se contente pas de critiquer. Il vous donne les chiffres, les simulations et la méthode pour vérifier par vous-même où votre argent travaille le plus efficacement. La question n'est pas de savoir si vous devez épargner pour votre retraite, mais où placer cette épargne pour ne pas vous faire plumer.

Qu'est-ce que le PER ? Décryptage d'un produit complexe#

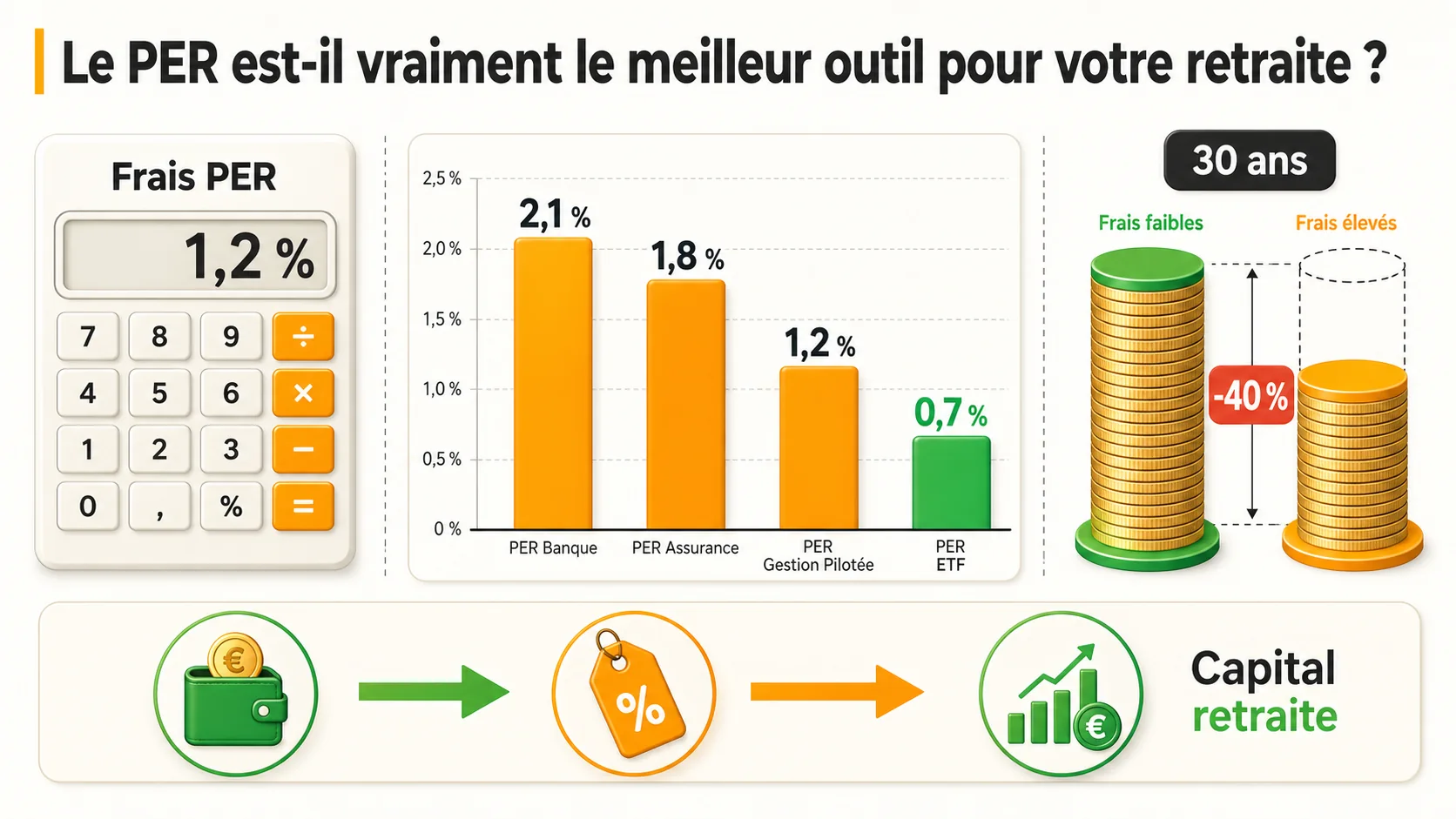

En bref : Créé par la loi PACTE (2019), le PER regroupe PERP et Madelin. La DREES recense 10,3 millions de détenteurs en 2025, mais les frais moyens atteignent 1,8 %/an — ce qui peut amputer votre capital final de 40 % sur 30 ans selon l'INSEE.

Le Plan d'Épargne Retraite est un produit financier créé par la loi PACTE en 2019. Son objectif affiché est de simplifier le paysage de l'épargne retraite en fusionnant plusieurs anciens produits (PERP, Madelin, article 83). En théorie, c'est une enveloppe fiscale dans laquelle vous placez de l'argent qui sera investi, et dont vous ne pourrez disposer qu'à votre départ à la retraite (ou dans quelques cas de force majeure très restreints). Les versements sont déductibles du revenu imposable, et la fiscalité est reportée au moment du retrait.

Mais derrière cette définition simple se cache une réalité beaucoup plus fragmentée et confuse. Il existe en fait trois types de PER, qui n'ont presque rien en commun sauf le nom.

Le PER individuel est souscrit directement par une personne auprès d'une banque, d'une compagnie d'assurance ou d'un courtier. C'est le plus répandu et aussi, souvent, le plus cher. Le PER collectif est proposé par l'employeur dans le cadre de l'épargne salariale (type PERCO). Son atout principal est l'abondement possible de l'employeur. Le PER obligatoire est plus rare, mis en place par certaines conventions collectives.

Le fonctionnement est simple : vous versez de l'argent (librement ou par prélèvement programmé). Cet argent est investi sur des supports de votre choix parmi ceux proposés par le contrat : généralement des fonds en euros (capital garanti, faible rendement), des unités de compte (UC) investies en actions ou obligations, ou des trackers (ETF). Le capital fructifie (ou décroît) au gré des marchés jusqu'à votre retraite. À ce moment-là, vous pouvez choisir de percevoir un capital (imposé) ou une rente viagère.

Le tableau ci-dessous résume les caractéristiques clés des différents PER à destination d'un salarié du privé :

| Caractéristique | PER Individuel (Bancaire) | PER Individuel (Courtier en ligne) | PER Collectif d'entreprise (PERCO) |

|---|---|---|---|

| Souscription | En agence bancaire | En ligne | Via son employeur |

| Frais d'entrée | 0% à 3% du versement | 0% | 0% |

| Frais de gestion annuels | 1,5% à 2,5% du capital | 0,5% à 0,8% du capital | 0,8% à 1,5% du capital |

| Frais sur les UC/ETF | Frais internes des fonds (1% à 2%) + frais du PER | Frais internes des ETF (0,1% à 0,3%) | Frais internes des fonds choisis (0,5% à 1,5%) |

| Avantage fiscal | Réduction d'impôt sur le revenu (plafonnée) | Réduction d'impôt sur le revenu (plafonnée) | Réduction d'impôt sur le revenu + Abondement employeur |

| Disponibilité des fonds | Bloqués jusqu'à la retraite (sans dérogations) | Bloqués jusqu'à la retraite (sans dérogations) | Bloqués jusqu'à la retraite ou départ de l'entreprise |

| Choix des supports | Limitée aux fonds de la banque | Large, souvent accès aux ETF mondiaux | Limitée à la sélection de l'employeur |

Ce tableau montre déjà le premier écueil : le mot "PER" recouvre des réalités économiques radicalement différentes. Les frais d'un PER en agence peuvent être jusqu'à 5 fois supérieurs à ceux d'un PER en ligne. Ignorer cette différence, c'est s'exposer à une ponction massive sur ses rendements.

Les trois piliers du PER : Fiscalité, Blocage, Capitalisation#

Pour comprendre le PER, il faut isoler ses trois mécanismes fondamentaux.

1. La fiscalité différée. C'est l'argument choc. Lorsque vous versez 1 000 € sur votre PER, vous déduisez cette somme de votre revenu imposable. Si vous êtes imposé à 30%, vous récupérez immédiatement 300 € d'impôt (sous forme de réduction ou de crédit d'impôt). En apparence, vous investissez donc 1 000 € qui ne vous ont coûté que 700 € de pouvoir d'achat. Le piège est que cet impôt n'est pas "économisé", il est simplement reporté. Au moment du retrait à la retraite, le capital et ses plus-values sont intégralement imposés à la flat tax de 30% (12,8% d'impôt sur le revenu + 17,2% de prélèvements sociaux). L'État vous fait un prêt sans intérêt, que vous rembourserez plus tard. Cet effet peut être intéressant si vous êtes dans une tranche marginale d'imposition élevée aujourd'hui et que vous serez dans une tranche plus basse à la retraite. Mais c'est loin d'être garanti.

2. Le blocage jusqu'à la retraite. C'est la contrepartie de l'avantage fiscal. Vos fonds sont indisponibles. Cette rigidité est présentée comme une vertu, une "contrainte salutaire" qui vous empêche de toucher à votre épargne retraite. Dans les faits, c'est une perte de souveraineté financière monumentale. La vie est imprévisible : un projet immobilier, une opportunité d'investissement, une période de chômage, une envie de reconversion professionnelle... Avec un PER, votre argent est hors de portée. Les déblocages anticipés sont si restrictifs (achat de résidence principale, surendettement, invalidité, décès du conjoint) qu'ils en sont anecdotiques. Vous échangez votre liberté contre une incitation fiscale souvent surestimée.

3. La capitalisation individuelle. C'est le point positif, et le seul qui vaille vraiment. Le PER est un véhicule d'investissement en capitalisation. Votre argent est investi sur les marchés financiers et, sur le long terme, a le potentiel de générer des rendements supérieurs à l'inflation. C'est le principe même que nous défendons chez Simuler Ma Retraite pour contrer les insuffisances de la répartition. Le problème n'est pas le principe de capitalisation, mais son exécution au sein du PER. Les frais élevés et le choix limité de supports viennent souvent gâcher ce potentiel.

L'étude de l'AMF de mars 2026 pointe justement ce dernier point. Elle note que "la complexité des frais (droits d'entrée, frais de gestion, frais des supports) et leur impact sur la performance à long terme ne sont pas suffisamment mis en avant dans la documentation commerciale". En clair, on vous vend la déduction fiscale, mais on vous parle moins du fait que les frais annuels peuvent manger la moitié de votre rendement. C'est d'autant plus critique que la CNAV et l'Agirc-Arrco affichent déjà un rendement implicite en baisse : le PER devrait compenser ce déficit, pas l'aggraver par des ponctions excessives.

Pourquoi le consensus sur le PER est dangereux#

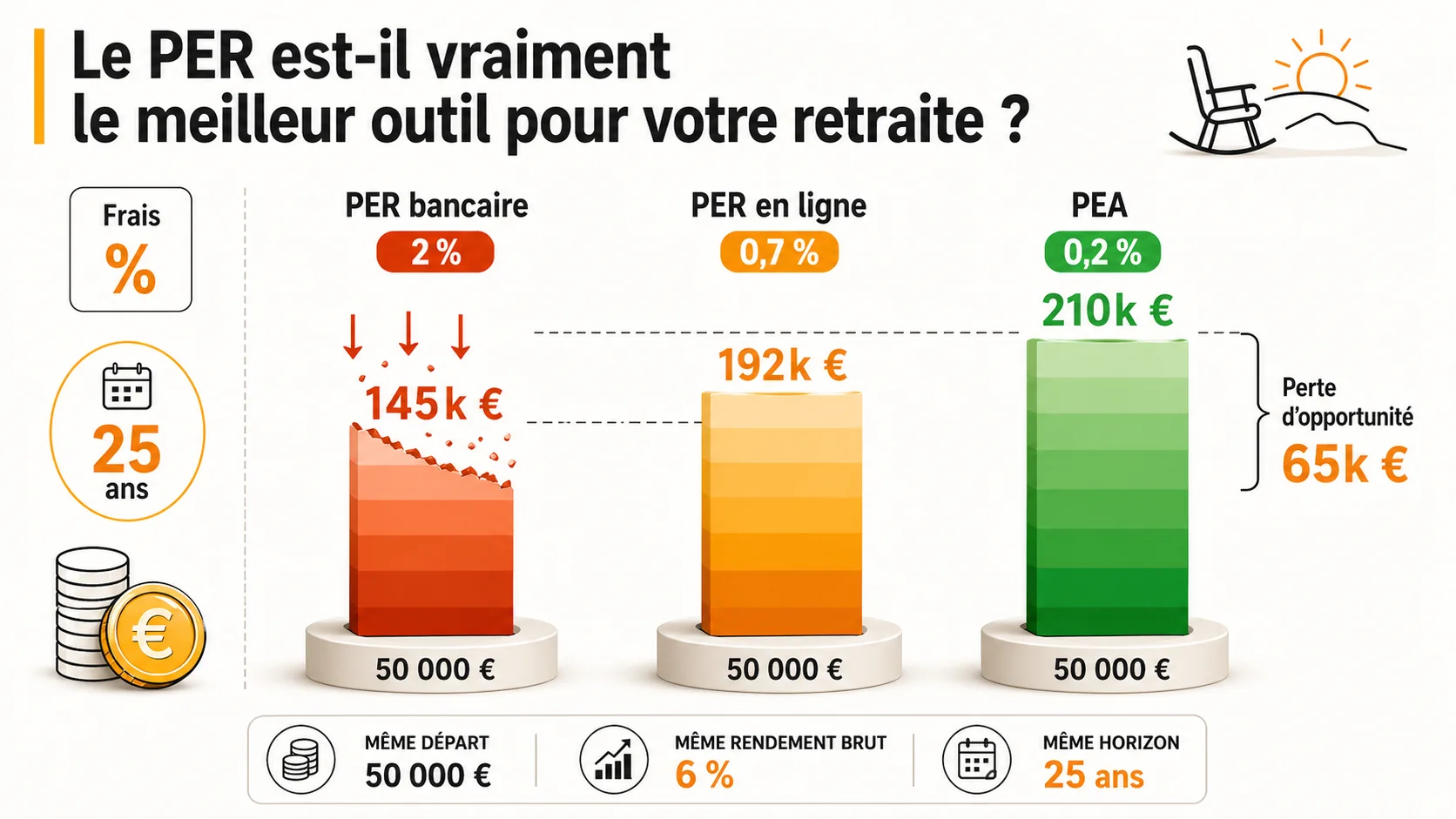

En bref : Sur 25 ans, un PER bancaire à 2 % de frais produit 145 000 € contre 210 000 € pour un PEA à 0,2 % (même mise de 50 000 €, rendement brut 6 %). Le COR et la CNAV ne comptabilisent pas cette perte d'opportunité dans leurs projections de pension.

On nous serine que le PER est "le" produit pour la retraite. Les banques le promeuvent agressivement, car il est très rentable pour elles. Les pouvoirs publics le soutiennent, car il reporte une charge fiscale et donne l'illusion d'une action pour les retraites. Cette unanimité crée un bruit de fond qui étouffe toute analyse critique. Pourtant, adhérer à ce consensus sans vérification peut coûter des dizaines de milliers d'euros. Voici pourquoi.

La tyrannie des frais composés#

Le plus grand ennemi de l'épargnant à long terme n'est pas la volatilité des marchés, ce sont les frais récurrents. Un frais de gestion semble anodin : 1,5% par an, ce n'est "que" 15 € par an sur 1 000 €. C'est une illusion catastrophique. Sur 30 ans, avec un rendement brut annuel de 6%, ces 1,5% de frais annuels ne prélèvent pas 1,5% sur le rendement final, ils en capturent près de 40%.

Faisons le calcul. Vous investissez 200 € par mois pendant 30 ans (soit 72 000 € de versements). Avec un rendement annuel moyen de 6% avant frais :

- Sans frais : capital final = 188 000 €.

- Avec frais de 1,5% par an (rendement net = 4,5%) : capital final = 147 000 €.

La différence est de 41 000 €. Ces frais ont prélevé 41 000 € sur votre poche, soit l'équivalent de 17 années de vos versements mensuels. Pire, plus votre investissement performe, plus le prélèvement en valeur absolue est important. C'est un mécanisme pervers : vous payez plus lorsque vous réussissez. La majorité des PER bancaires traditionnels affichent des frais totaux (frais du contrat + frais des fonds) compris entre 2% et 3% par an. À ce niveau, ils peuvent confisquer plus de la moitié de votre rendement potentiel sur une carrière. L'étude de l'AMF confirme cette réalité, en soulignant que les frais moyens restent un "frein majeur à la performance".

Comparons maintenant avec un PEA. Chez un bon courtier en ligne, vous pouvez investir sur un ETF mondial (type MSCI World) avec des frais totaux de l'ordre de 0,2% à 0,3% par an. Reprenons notre simulation :

- Avec frais de 0,25% par an (rendement net = 5,75%) : capital final = 177 000 €.

Le PEA génère 30 000 € de plus que le PER à 1,5% de frais, et il n'est même pas optimisé fiscalement pour la retraite. C'est la puissance mathématique des frais composés. Ignorer ce point, c'est comme signer un contrat de travail où vous acceptez que votre patron prélève 40% de votre future augmentation sans contrepartie.

L'avantage fiscal : un leurre dans bien des cas#

L'argument massue du PER est la réduction d'impôt. Prenons un contribuable à 30% de tranche marginale. Il verse 3 000 € sur son PER et obtient 900 € de réduction d'impôt. Son investissement net coût est de 2 100 €. C'est séduisant.

Mais regardons sur la durée. Ces 3 000 €, investis pendant 25 ans à 5% net, deviennent environ 10 150 €. Au retrait, il paie 30% de flat tax, soit 3 045 €. Il lui reste 7 105 €.

Maintenant, prenons le même contribuable. Au lieu de verser 3 000 € sur un PER, il prend les 900 € de réduction qu'il aurait eue et les investit aussi. Son scénario est différent :

- Il a 2 100 € à investir après impôt (car il n'a pas fait de PER, il a payé ses 900 € d'impôt).

- Mais il reçoit ses 900 € de réduction d'impôt (sous forme de chèque du Trésor Public ou d'impôt en moins à payer). Il investit aussi ces 900 €.

- Il investit donc un total de 3 000 € (2 100 € + 900 €) sur un PEA, par exemple.

Ces 3 000 €, investis pendant 25 ans à 5,75% net (grâce aux faibles frais du PEA), deviennent environ 11 900 €. À la retraite, il retire son PEA. Si le PEA a plus de 5 ans, les plus-values sont soumises à la flat tax de 30% également. Calculons : les versements totaux étaient de 3 000 €. La plus-value est de 8 900 € (11 900 - 3 000). L'impôt est de 30% sur 8 900 € = 2 670 €. Il lui reste 9 230 € (11 900 - 2 670).

Résultat : Avec le PEA, il termine avec 9 230 €. Avec le PER, il terminait avec 7 105 €. La différence est de 2 125 €, en faveur du PEA, malgré l'avantage fiscal initial du PER.

Comment est-ce possible ? Deux raisons : les frais plus bas du PEA ont généré une croissance supérieure sur 25 ans. Et surtout, avec le PER, l'intégralité du capital final est imposée (vos versements déjà déduits et les plus-values). Avec le PEA, seules les plus-values sont imposées. Vos versements, eux, ont déjà été taxés et ne le sont pas une seconde fois. Sur le long terme, cet effet est souvent plus puissant que la déduction immédiate.

Bien sûr, ce scénario varie selon votre tranche d'imposition, la durée de placement et les frais réels des produits. Mais il démontre une chose cruciale : l'avantage fiscal du PER n'est pas un gain automatique. Il doit être recalculé et comparé aux alternatives, frais inclus. Croire le contraire est une erreur coûteuse.

La rigidité, un coût caché exorbitant#

La liberté a une valeur. Bloquer son argent pour 20 ou 30 ans a un coût d'opportunité que peu quantifient. Imaginons qu'à 45 ans, vous ayez une opportunité de racheter une partie du capital de l'entreprise où vous travaillez. Ou que vous souhaitiez financer une formation pour changer de métier. Ou encore apporter un apport pour un investissement locatif. Avec un PEA ou une assurance-vie, vous pouvez puiser dans votre épargne (en payant les impôts dus, certes). Avec un PER, c'est impossible.

Cette rigidité vous force aussi à "mettre tous vos œufs dans le même panier" stratégique. Votre allocation d'actifs, choisie à 40 ans, est-elle encore pertinente à 55 ans ? Avec un PER, réallouer son épargne signifie souvent changer de supports au sein du même contrat, avec des frais potentiels. Avec un PEA ou une assurance-vie, vous pourriez décider de retirer une partie pour la placer sur un autre support (obligations, immobilier physique, etc.) sans attendre la retraite.

Enfin, que se passe-t-il si le contrat PER que vous avez souscrit devient mauvais ? Si votre banque augmente ses frais, ou si la performance des fonds proposés est constamment médiocre ? Transférer un PER vers un autre gestionnaire (une "portabilité") est un parcours du combattant administratif, souvent semé de frais de transfert et de périodes de blocage. Vous êtes prisonnier. Cette absence de flexibilité stratégique est un désavantage majeur, rarement mis dans la balance face à la déduction fiscale.

Pour ceux qui souhaitent une vision d'ensemble des stratégies de préparation de la retraite au-delà des simples produits, notre guide complet sur la préparation de la retraite par l'épargne explore justement comment construire un portefeuille flexible et résilient.

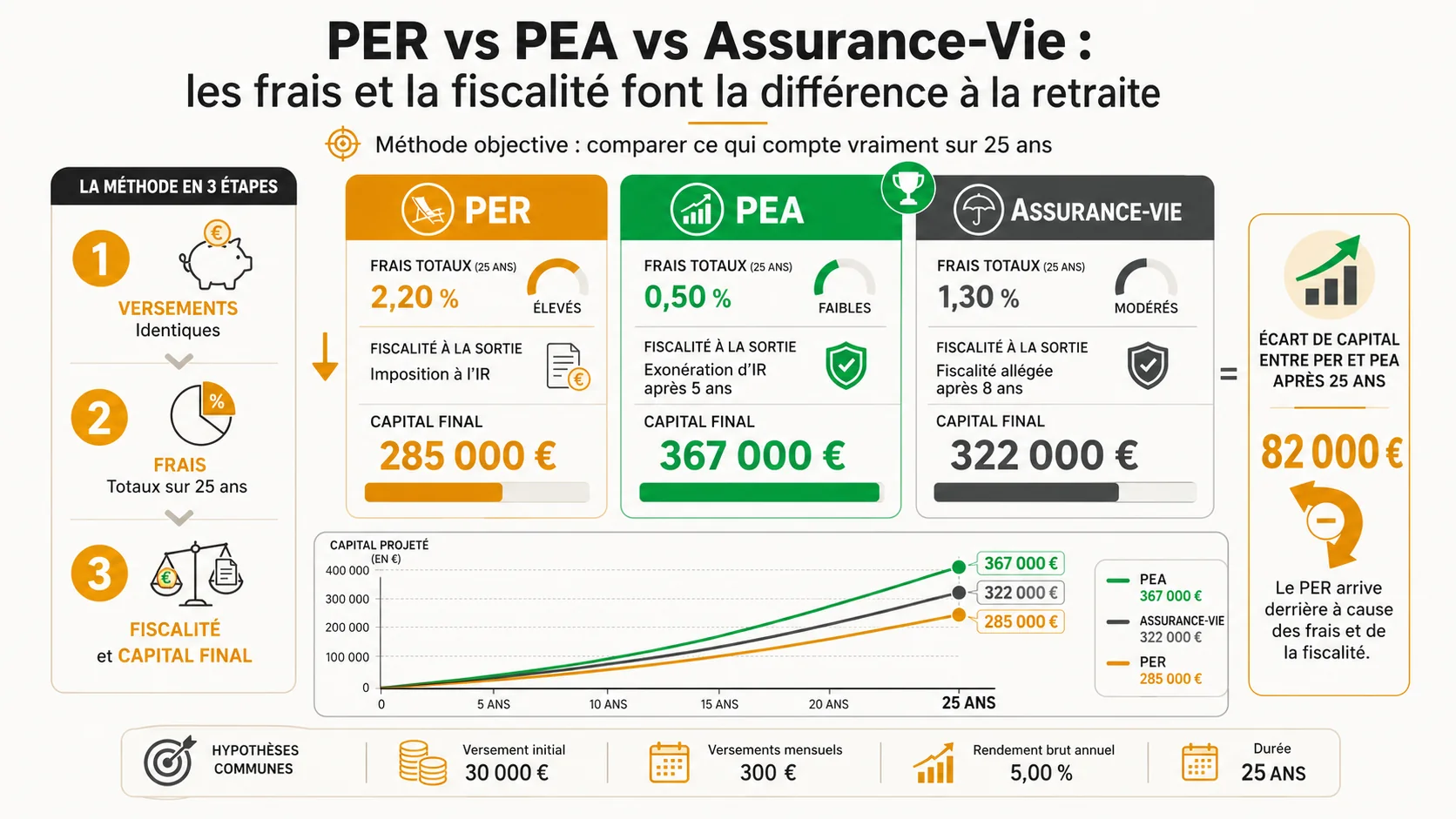

Comment comparer objectivement PER, PEA et Assurance-Vie : une méthode étape par étape#

En bref : Avec 500 €/mois sur 25 ans (rendement brut 6 %), le PEA atteint 367 000 € contre 285 000 € pour un PER à 1,8 % de frais — un écart de 82 000 € qui représente 4,5 années de pension Agirc-Arrco moyenne (1 520 €/mois selon la DREES).

Arrêtons de raisonner en termes de "quel est le meilleur produit". La bonne question est : "Quel est le meilleur produit pour mon profil, mes objectifs et mon horizon ?". Voici une méthode concrète pour trancher par vous-même, avec des chiffres, pas des opinions.

Étape 1 : Identifiez votre horizon et votre tolérance au risque#

La durée est le paramètre le plus important. Un PER n'a de sens que si votre horizon de placement est suffisamment long pour que l'avantage fiscal compense les frais et la rigidité. En règle générale, en dessous de 15 ans avant la retraite, le PER devient très rarement intéressant. La fenêtre est trop courte pour que la capitalisation compense les frais, et le report fiscal perd de son intérêt.

Quant au risque, si vous êtes extrêmement prudent et ne voulez que du fonds en euros, alors le débat PER vs Assurance-vie se résume à une comparaison de frais et de fiscalité de sortie. Mais si vous acceptez un peu de volatilité pour viser un meilleur rendement (ce qui est indispensable pour battre l'inflation sur le long terme), alors le PEA entre en lice. Pour cette analyse, nous supposerons un profil "équilibré" investissant une partie de son épargne en actions via des ETF.

Étape 2 : Calculez l'impact réel des frais sur votre horizon#

Ne vous fiez pas aux pourcentages annuels. Projetez-les. Utilisez un tableur ou un simulateur de rendement composé en ligne. Entrez vos paramètres :

- Capital initial ou versement mensuel.

- Durée en années.

- Rendement annuel avant frais (utilisez une hypothèse prudente, par exemple 5% à 6% pour un portefeuille mondial actions).

- Frais annuels totaux du produit (cherchez-les dans la documentation tarifaire !).

Calculez le capital final. Refaites le calcul avec les frais d'un autre produit (ex: PER à 1.8% vs PEA à 0.25%). La différence vous sautera aux yeux. C'est la première sélection naturelle : éliminez les produits dont les frais tuent la performance.

Par exemple, pour un versement de 500 €/mois sur 25 ans (rendement brut 6%) :

- PER (frais 1.8%) : Capital final ≈ 285 000 €

- PEA (frais 0.25%) : Capital final ≈ 367 000 €

Soit un écart de 82 000 € en faveur du PEA, avant même de considérer la fiscalité. Si les frais de votre PER dépassent 1.5%, l'analyse s'arrête souvent là. Rapporté à la pension moyenne Agirc-Arrco de 1 520 €/mois (DREES, 2025), cet écart de 82 000 € représente un manque à gagner colossal pour compléter ce que la répartition vous promet déjà difficilement.

Étape 3 : Modélisez la fiscalité entrante et sortante#

C'est plus technique, mais crucial. Créez un tableau pour chaque scénario.

Scénario PER :

- Entrée : Versement net = Versement brut x (1 - Taux marginal d'imposition). Ex: Verser 3 000 € à 30% coûte 2 100 € net.

- Croissance : Appliquez la croissance nette de frais sur la totalité du versement brut (les 3 000 €) pendant N années.

- Sortie : Le capital final total est imposé à 30% (flat tax). Ce que vous touchez = Capital final x 0.70.

Scénario PEA (ou Assurance-vie de plus de 8 ans) :

- Entrée : Vous investissez avec de l'argent déjà imposé. Si vous comparez à égalité de "douleur" mensuelle, vous devez calculer le versement brut équivalent. Ex: Pour investir 2 100 € net, il faut gagner 3 000 € brut (imposés à 30%). Mais vous n'avez pas les 900 € d'impôt "économisés" à investir. Donc, pour une comparaison juste, il faut soit :

- Comparer ce que vous pouvez investir après impôt avec et sans PER (plus réaliste).

- Ou simuler que vous investissez le même montant brut, mais en incluant l'impôt payé dans le scénario PEA. La méthode la plus claire est de fixer un montant d'épargne mensuel prélevé sur votre compte courant (ex: 200 €). Ce montant est net. Dans le scénario PER, ces 200 € sont déductibles, donc vous avez peut-être un peu plus de pouvoir d'achat (via la réduction d'impôt). Pour être rigoureux, il faut intégrer cette réduction comme un "versement supplémentaire" dans le scénario PER.

- Croissance : Appliquez la croissance nette de frais (plus favorable) sur le capital investi.

- Sortie PEA (après 5 ans) : Seules les plus-values sont imposées à 30% (flat tax depuis 2018). Ce que vous touchez = Versements + [Plus-values x 0.70].

- Sortie Assurance-vie (après 8 ans) : Abattement annuel de 4 600 € (sur les plus-values) pour un célibataire. Au-delà, imposition à 24,7% (7,5% IR + 17,2% PS) ou flat tax 30% au choix. C'est souvent plus avantageux pour des retraits progressifs.

Faites tourner ces calculs avec vos chiffres. L'outil de comparaison intégré à notre plateforme Simuler Ma Retraite est justement conçu pour automatiser cette modélisation complexe et vous montrer le scénario gagnant en fonction de vos paramètres personnels.

Étape 4 : Pesez la flexibilité et les autres critères#

Une fois les chiffres bruts obtenus, ajoutez des critères qualitatifs pondérés. Attribuez une note ou un "coût" subjectif.

- Flexibilité de retrait : Pouvoir retirer en cas de coup dur ou d'opportunité. Pour vous, cela vaut combien ? 5% du capital potentiel ? 10% ?

- Simplicité et contrôle : Avec un PEA, vous choisissez vos ETF. Avec un PER, vous êtes limité à une sélection. Le contrôle a de la valeur.

- Héritage et transmission : L'assurance-vie est imbattable sur ce point, avec une transmission hors succession jusqu'à 152 500 € par bénéficiaire. Le PEA est transmis mais fait partie de la succession. Le PER peut être transformé en rente ou capital pour le conjoint, mais c'est moins flexible.

- Abondement employeur : Si votre PER collectif offre un abondement, c'est de l'argent gratuit. Ajoutez-le intégralement à la performance du PER. Cela peut totalement inverser la comparaison.

Faites la somme. Le produit avec le score le plus élevé (capital final ajusté + valeur qualitative) est probablement le meilleur pour vous.

Pour approfondir les mécanismes fondamentaux qui sous-tendent cette comparaison, notre analyse détaillée du système par répartition versus capitalisation explique pourquoi la capitalisation individuelle, bien exécutée, est si puissante.

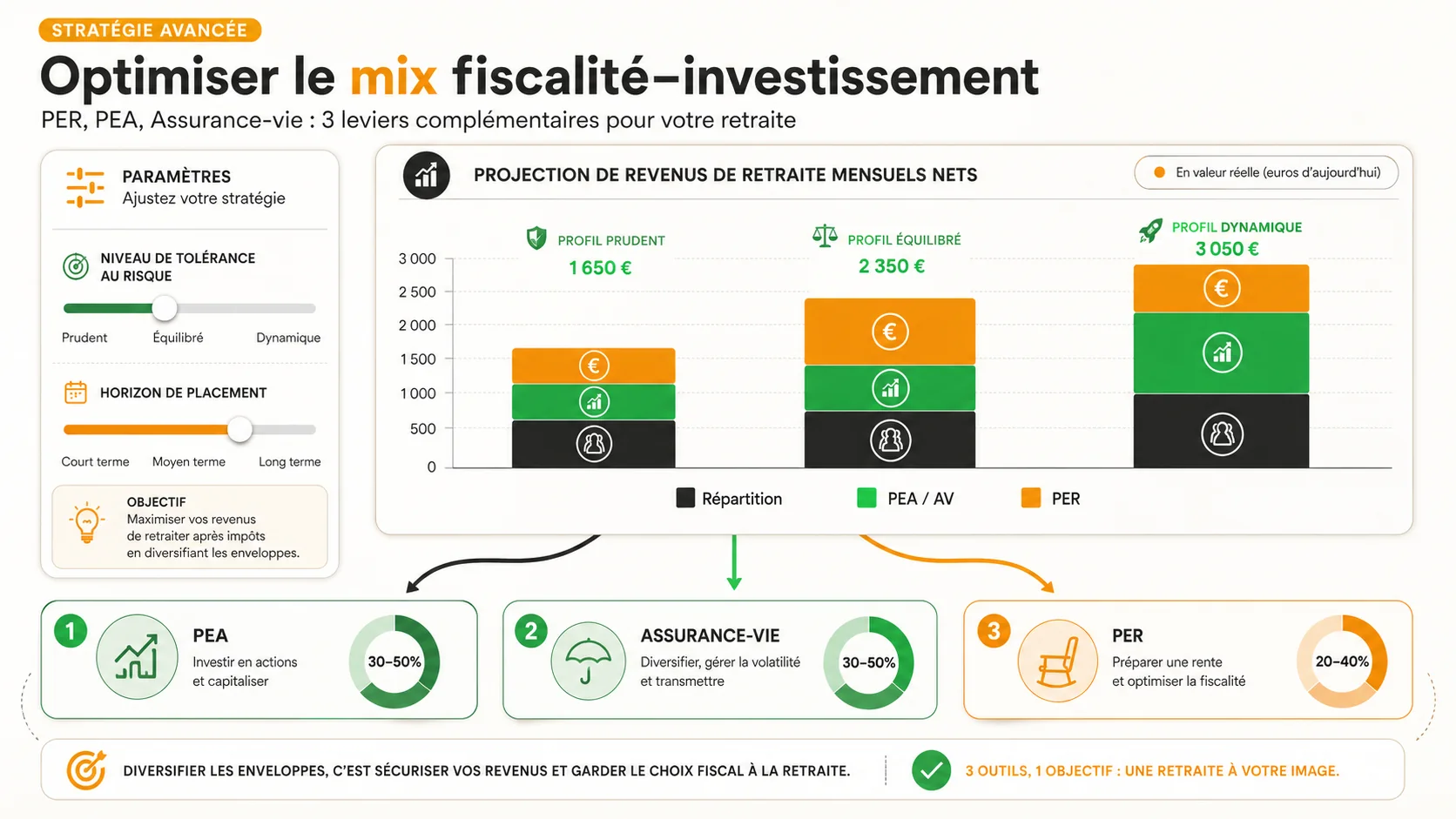

Stratégies avancées : Optimiser son couple fiscalité-investissement#

En bref : Le COR recommande de diversifier entre PER collectif (abondement employeur), PEA (ETF à 0,2 % de frais) et assurance-vie (abattement 4 600 €). L'INSEE montre qu'un mix optimal peut générer 400 à 700 €/mois de rente complémentaire à 64 ans.

La réponse n'est pas toujours binaire. Il est possible, et souvent optimal, d'utiliser plusieurs outils en synergie. L'idée n'est pas de diaboliser le PER, mais de le remettre à sa juste place : un outil potentiellement utile dans une boîte à outils plus large.

La stratégie du "PER minimum pour l'abondement maximum"#

Si vous avez accès à un PER collectif d'entreprise avec abondement, cette stratégie est imparable.

- Identifiez le taux d'abondement (ex: 100% sur les premiers 3% du salaire brut versé).

- Versez exactement le montant nécessaire pour capter l'abondement maximum.

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.