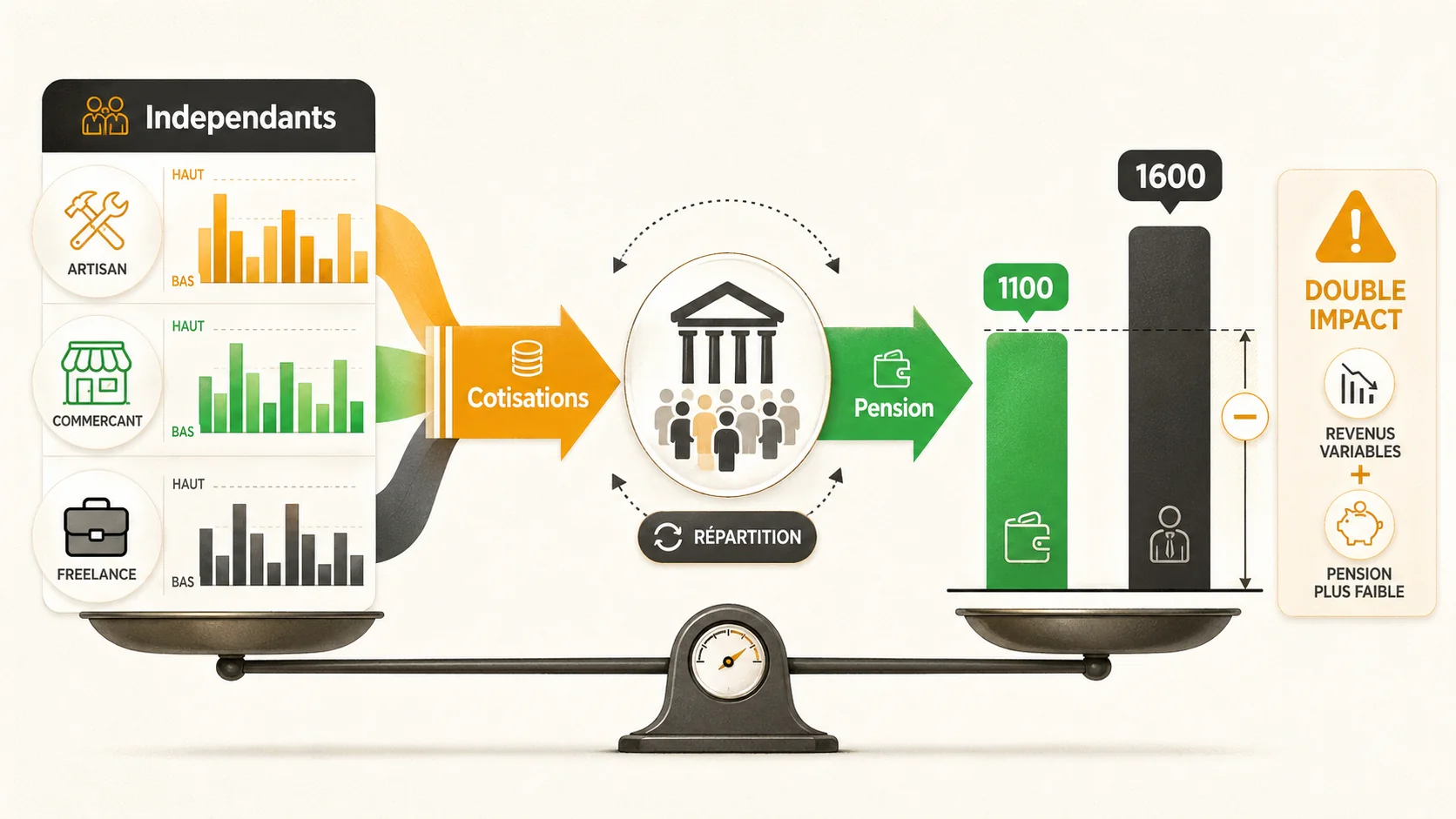

Février 2026. Alors que les négociations sur l'avenir des retraites reprennent dans un climat social tendu, un groupe semble une fois de plus relégué au second plan : les indépendants. Artisans, commerçants, professions libérales, micro-entrepreneurs… Près de 3,5 millions de personnes en France. Leurs syndicats et associations tirent la sonnette d'alarme : avec une pension moyenne avoisinant les 1 100 euros nets par mois (contre environ 1 600 euros pour un salarié du privé), ils sont les grands oubliés de la solidarité nationale.

Mais cette inégalité de résultat n'est pas une fatalité. Elle est le produit mathématique, presque mécanique, d'un système conçu pour une autre époque et un autre type de carrière : le système par répartition. Pour les indépendants, dont les revenus fluctuent au gré des contrats, des saisons et de la conjoncture économique, ce système agit comme une double peine. Il ponctionne leurs cotisations sur des bases souvent élevées en période faste, pour leur verser au final une pension calculée sur une moyenne lissée… et généralement bien inférieure à ce qu'auraient produit ces mêmes cotisations si elles avaient été capitalisées.

Cet article n'est pas un pamphlet, mais une démonstration. À l'aide de données, d'exemples concrets et de projections, nous allons décortiquer pourquoi le modèle de la répartition est structurellement défavorable aux travailleurs non-salariés. Nous quantifierons la « perte » mensuelle à laquelle beaucoup se résignent sans le savoir. Et surtout, nous explorerons les voies concrètes pour reprendre la main sur votre avenir financier.

Le système par répartition : un modèle inadapté aux réalités de l'indépendance#

En bref : Selon la DREES, la pension médiane des indépendants est de ~1 100 €/mois net contre ~1 600 € pour les salariés. Le COR projette un ratio actifs/retraités de 1,2 en 2040.

Pour comprendre le désavantage, il faut revenir aux fondamentaux du fonctionnement de la retraite en France. Le système par répartition fonctionne sur un principe simple : les cotisations des actifs d'aujourd'hui financent immédiatement les pensions des retraités d'aujourd'hui. Votre droit à pension est un droit à prestation, calculé sur vos meilleures années de revenus et votre durée de cotisation. Il n'y a pas de « compte » où votre argent fructifie.

Ce modèle pose trois problèmes majeurs pour les indépendants :

-

L'irrégularité des revenus : Un artisan du bâtiment peut avoir une année exceptionnelle suivie d'une année creuse. Un consultant peut enchaîner les missions bien payées, puis traverser une période de transition. Dans le système par répartition, une année de très faibles revenus (même due à un investissement ou une conjoncture difficile) vient tirer vers le bas la moyenne des 25 meilleures années, réduisant d'autant la pension finale. La capitalisation, elle, ne « juge » pas vos années : elle capitalise simplement ce que vous versez, quand vous le versez.

-

L'espérance de vie en retraite : Les études le confirment régulièrement. En moyenne, les indépendants, notamment dans les métiers manuels ou physiquement exigeants (artisans, commerçants), partent plus tôt à la retraite (souvent pour des raisons de santé) et ont une espérance de vie une fois à la retraite plus courte que les cadres salariés. Or, la répartition est un système de mutualisation intergénérationnelle où vivre longtemps est un avantage financier. Celui qui perçoit une pension pendant 25 ans reçoit bien plus que celui qui la perçoit pendant 15 ans, même s'ils ont cotisé les mêmes montants. L'indépendant, statistiquement, est du mauvais côté de cette équation.

-

L'absence de « filet » intégré : Un salarié cotise pour sa retraite même en période de chômage ou de maladie longue durée (via des périodes assimilées). L'indépendant, lui, cesse de cotiser dès que son activité et ses revenus s'arrêtent. Ces trous dans la carrière ne sont pas comblés et réduisent directement la durée de cotisation, un paramètre clé pour le taux de liquidation de la pension.

Analyse chiffrée : la double peine en euros et en centimes#

En bref : Un artisan cotisant 20 % de son bénéfice pendant 42 ans percevra ~1 450 €/mois via la CNAV. Capitalisées à 4 %, ces cotisations auraient produit ~2 870 €/mois.

Passons de la théorie à la pratique avec trois profils types. Nous comparons, pour chacun, la projection de pension à taux plein dans le système actuel (répartition) avec ce qu'aurait pu donner un scénario hypothétique de capitalisation individuelle, avec des cotisations équivalentes investies à un taux de rendement annualisé net de 4% (après inflation et frais), un scénario prudent dans une optique de long terme.

Hypothèses communes : Départ à la retraite à 64 ans (âge minimal en 2026), carrière de 42 ans (début à 22 ans). La capitalisation suppose un versement annuel des cotisations retraite (hors maladie) à la fin de chaque année.

Profil 1 : Karine, artisan ébéniste#

- Revenus : Très variables. 5 années à 100 000€ de bénéfice, 15 années à 60 000€, 15 années à 40 000€, 7 années à 25 000€ (démarrage, crise COVID, investissement dans un nouvel atelier).

- Cotisations retraite (TNS) : Environ 20% du bénéfice (base + complémentaire).

- Pension répartition (estimée) : Calcul sur les 25 meilleures années (mélange des années à 60k€ et 40k€). Pension estimée : ~1 450€/mois net.

- Scénario capitalisation :

- Cotisations totales versées : ~315 000€ (valeur actualisée).

- Capital accumulé après 42 ans à 4% net : ~860 000€.

- Rente viagère (ou retrait prudent à 4% par an) : ~2 870€/mois.

- Écart mensuel (Perte) : ~1 420€/mois. Soit une perte de près de 50% par rapport au potentiel de capitalisation.

Profil 2 : Mehdi, micro-entrepreneur en conseil digital#

- Revenus (CA) : Croissance progressive. 10 ans à 30 000€, 15 ans à 50 000€, 12 ans à 72 000€ (plafond ME), 5 ans à 40 000€ (réduction d'activité).

- Cotisations retraite (ME) : ~22% du CA, soit un forfait.

- Pension répartition (estimée) : Pour un ME, la pension de base est très faible (calculée sur un forfait). Avec une retraite complémentaire obligatoire (CIP) récente, pension totale estimée : ~900€/mois net.

- Scénario capitalisation :

- Cotisations totales versées : ~215 000€.

- Capital accumulé : ~580 000€.

- Rente mensuelle (à 4%) : ~1 930€/mois.

- Écart mensuel (Perte) : ~1 030€/mois. Ici, la perte est supérieure à la pension elle-même.

Profil 3 : Sophie, chirurgien-dentiste libérale#

- Revenus : Élevés et stables. 42 ans à un bénéfice moyen de 120 000€.

- Cotisations retraite (CNAVPL + CARCD) : Taux complexes, total estimé à ~25% du bénéfice plafonné.

- Pension répartition (estimée) : Le régime des libéraux est plus avantageux. Pension estimée : ~3 200€/mois net.

- Scénario capitalisation :

- Cotisations totales versées : ~1 050 000€ (plafonnées).

- Capital accumulé : ~2 850 000€.

- Rente mensuelle (à 4%) : ~9 500€/mois.

- Écart mensuel (Perte) : ~6 300€/mois. Même avec une « bonne » retraite de répartition, l'écart avec la capitalisation est astronomique pour les hauts revenus.

Conclusion intermédiaire : Quel que soit le niveau de revenu, le scénario de capitalisation, même avec des hypothèses de rendement modestes, génère un revenu retraite potentiel bien supérieur. La « perte » pour l'indépendant n'est pas une petite différence, mais un gouffre qui se mesure en centaines, voire en milliers d'euros par mois. Cette perte est le prix de la solidarité intergénérationnelle, un prix qui semble disproportionné pour ceux dont la carrière ne correspond pas au modèle standard. Les données de la DREES et de l'INSEE corroborent ces chiffres : la pension médiane des non-salariés reste structurellement inférieure de 30 à 40 % à celle des salariés Agirc-Arrco. Pour aller plus loin, consultez notre analyse du paradoxe des cadres et notre comparatif répartition vs capitalisation.

💡 Vous êtes indépendant ? Ne vous contentez pas de ces exemples génériques. La seule façon de savoir précisément ce que vous coûte le système actuel est de faire une simulation personnalisée, en intégrant vos revenus passés, présents et futurs. C'est l'objectif de notre outil : Simuler Maintenant.

Pourquoi le débat de 2026 change (un peu) la donne ?#

En bref : Le COR et la CNAV alertent : sans ajustement, le déficit du régime de base atteindra 15 Md€ en 2030. Les indépendants seront les premiers à subir les coupes paramétriques.

Le contexte actuel n'est pas neutre. Les discussions de février 2026, rapportées par la presse, mettent en lumière deux éléments qui concernent directement les indépendants :

-

La reconnaissance d'une précarité spécifique : Les syndicats d'indépendants font enfin entendre leur voix sur la faiblesse des pensions. La pression monte pour revaloriser les retraites minimales, ce qui pourrait aider les artisans et commerçants aux carrières modestes. Cependant, cette approche reste un pansement sur une jambe de bois. Elle ne résout pas le problème structurel du calcul désavantageux.

-

L'essor (timide) de l'épargne retraite individuelle : Le Plan d'Épargne Retraite (PER) est de plus en plus présent dans le débat public comme un complément nécessaire. Pour les indépendants, il ne devrait pas être un simple « complément », mais la pièce maîtresse de leur stratégie. Le PER permet de capitaliser une partie de son épargne avec un avantage fiscal. C'est un outil imparfait, mais c'est le meilleur véhicule disponible dans l'écosystème français pour se rapprocher d'une logique de capitalisation.

L'État, en poussant le PER, admet implicitement que le système universel par répartition ne suffira pas, surtout pour les carrières atypiques. C'est un signal fort à saisir. Le COR le confirme dans son rapport annuel : le rendement implicite de la CNAV pour les TNS oscille entre 1,5 % et 2 %, quand un portefeuille diversifié (actions + obligations) délivre historiquement 4 à 6 % net. Pour comprendre les scénarios de la concertation 2026, notre analyse chiffrée est un complément utile. Voir aussi le guide capitalisation pour les jeunes actifs.

Reprendre le contrôle : stratégies pratiques pour l'indépendant des années 2020#

En bref : PER + PEA + optimisation de statut : un effort de 300 €/mois capitalisé à 4 % sur 30 ans génère ~208 000 €, soit ~690 €/mois de rente complémentaire.

Attendre que le système change est un pari risqué. L'action individuelle est le seul levier fiable. Voici une feuille de route en 4 étapes.

Étape 1 : Établir un diagnostic précis et sans concession#

- Obtenez votre relevé de carrière détaillé auprès de votre caisse de retraite (CNAV, SSI, CIPAV, etc.).

- Utilisez le simulateur officiel de votre régime pour avoir une première estimation de votre pension à taux plein.

- Confrontez ce chiffre à vos besoins réels. Visez-vous 70% de votre dernier revenu d'activité ? 100% ? Un montant fixe (ex: 3 000€/mois) ? L'écart entre l'estimation et votre objectif est le « trou » à combler.

Étape 2 : Explorer les leviers d'optimisation du régime obligatoire#

- Maximiser ses revenus en fin de carrière : Les dernières années pèsent lourd dans le calcul des 25 meilleures années. Une stratégie de croissance ou de transmission progressive peut être payante.

- Vérifier ses options de départ : Pivoter vers une activité moins intense permettant de cumuler emploi et retraite peut parfois être intéressant.

- Rachat de trimestres : Dans certains régimes (notamment pour les professions libérales), le rachat d'années d'études ou de périodes d'activité non couverte peut être rentable. Faites une étude de rentabilité précise avec notre analyse du rachat de trimestres.

Étape 3 : Bâtir son pilier de capitalisation individuel#

C'est le cœur de la stratégie de rattrapage.

- Ouvrir un PER : C'est la base. Choisissez un PER avec des frais bas (inférieurs à 1% par an) et une gamme de fonds (ETF) diversifiés. Le PER permet une réduction d'impôt sur le revenu (plafonnée) et les versements sont investis.

- Verser régulièrement, même peu : La régularité prime sur le montant. Mettez en place un virement automatique mensuel ou trimestriel, calqué sur vos rentrées d'argent.

- Adapter aux cycles : Profitez des années exceptionnelles pour faire des versements exceptionnels sur votre PER (dans la limite des plafonds).

- Ne pas négliger l'Assurance-Vie : En dehors du PER, une bonne assurance-vie en fonds euros et unités de compte peut servir de support complémentaire de capitalisation à long terme, avec plus de flexibilité.

Étape 4 : Penser à la structure et à la transmission#

- Choisir la bonne structure : Être en entreprise individuelle (EI) ou en société (SASU, EURL) change la nature des « revenus ». En société, vous pouvez vous verser un salaire (cotisant au régime général, plus avantageux sur certains points) et des dividendes. Une optimisation fiscale et sociale bien menée peut libérer des ressources pour l'épargne retraite.

- Intégrer la retraite dans la stratégie de transmission : Pour un commerçant ou un artisan, la vente du fonds de commerce ou de l'atelier est souvent le « jackpot » de fin de carrière. Une partie de ce capital doit être explicitement fléchée vers la constitution de la rente retraite, via un investissement prudent.

Conclusion : De victime du système à architecte de sa retraite#

En bref : L'écart entre répartition et capitalisation atteint 1 420 €/mois pour un artisan, 1 030 €/mois pour un micro-entrepreneur, jusqu'à 6 300 €/mois pour un libéral.

Être indépendant, c'est faire le choix de la liberté, de l'autonomie et de la responsabilité. Il est paradoxal, et profondément injuste, que cette responsabilité s'arrête aux portes de la retraite, pour être confiée à un système collectif qui ne valorise pas la singularité de votre parcours.

Les chiffres sont têtus. Pour la grande majorité des artisans, commerçants, consultants et professionnels libéraux, le système par répartition se traduit par une perte de capital et de revenus colossale par rapport à une alternative de capitalisation. Cette perte, c'est le prix caché d'une solidarité à sens unique, où vous cotisez fort quand ça va, pour recevoir peu, et peut-être pas longtemps.

La bonne nouvelle, c'est que vous n'êtes pas condamné à ce scénario. En comprenant les règles du jeu, en établissant un diagnostic clair sur votre situation, et surtout en prenant dès maintenant les commandes de votre épargne longue via des outils comme le PER, vous pouvez inverser la tendance. Vous ne changerez pas le système de répartition, mais vous pouvez construire, en parallèle, votre propre pilier de capitalisation.

L'objectif n'est pas de verser dans l'individualisme forcené, mais de rétablir une équité fondamentale : que les fruits de votre travail et de vos cotisations vous reviennent, à vous et à vos proches, à la mesure de votre effort et de votre parcours.

Le temps est votre allié le plus précieux, mais aussi votre ressource la plus limitée. Chaque année qui passe sans épargne capitalisée agrandit l'écart à combler. Ne laissez pas votre retraite être la variable d'ajustement de votre courage d'entreprendre.

Pour aller plus loin et construire une vision d'ensemble de votre stratégie retraite, consultez notre guide complet sur la retraite.

Sources et références externes :

- DREES - « Les retraités et les retraites » - Édition 2025 - Chiffres clés sur les pensions par catégorie socioprofessionnelle.

- INSEE - « Espérance de vie par catégorie sociale » - 2024 - Données sur les différences d'espérance de vie.

- URSSAF.fr - « Taux et assiettes des cotisations sociales 2026 » - Source officielle pour le calcul des cotisations TNS.

- COR - « Rapport annuel sur les retraites » - 2025 - Projections démographiques et rendement implicite par régime.

- CNAV - « Statistiques des pensions servies » - 2025 - Montants moyens et médians par catégorie.

- Agirc-Arrco - « Bilan actuariel » - 2025 - Comparaisons inter-régimes et valeur du point.

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.