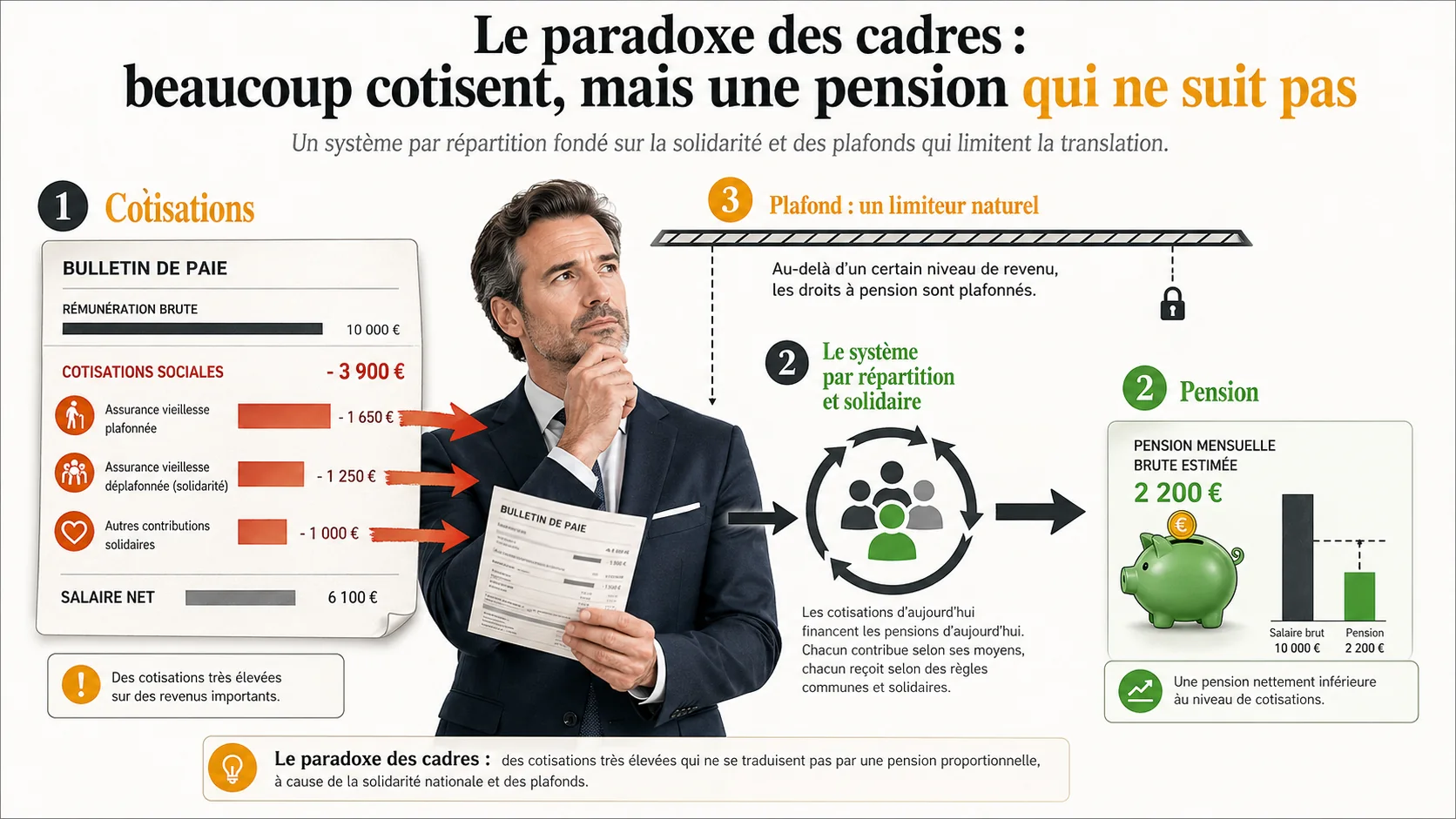

Vous êtes cadre. Votre fiche de paie affiche chaque mois un montant substantiel en cotisation retraite cadre. Vous avez l'impression de payer votre part, et même plus, pour une retraite confortable. C'est un raisonnement logique, mais il est mathématiquement faux. Le système français de retraite par répartition est conçu comme un mécanisme de solidarité, pas comme un compte d'épargne individuel. Conséquence : plus vos revenus dépassent le plafond de la Sécurité sociale, plus le rendement de vos cotisations retraite s'effondre. Vos cotisations record ne se traduisent pas par une pension record. Elles subventionnent simplement les pensions des autres. Cet article démonte, chiffres officiels à l'appui, ce paradoxe qui pénalise financièrement les hauts revenus et fait de la cotisation retraite des cadres un investissement à rendement décroissant.

Qu'est-ce que le plafond de la Sécurité sociale et pourquoi il casse la logique d'épargne#

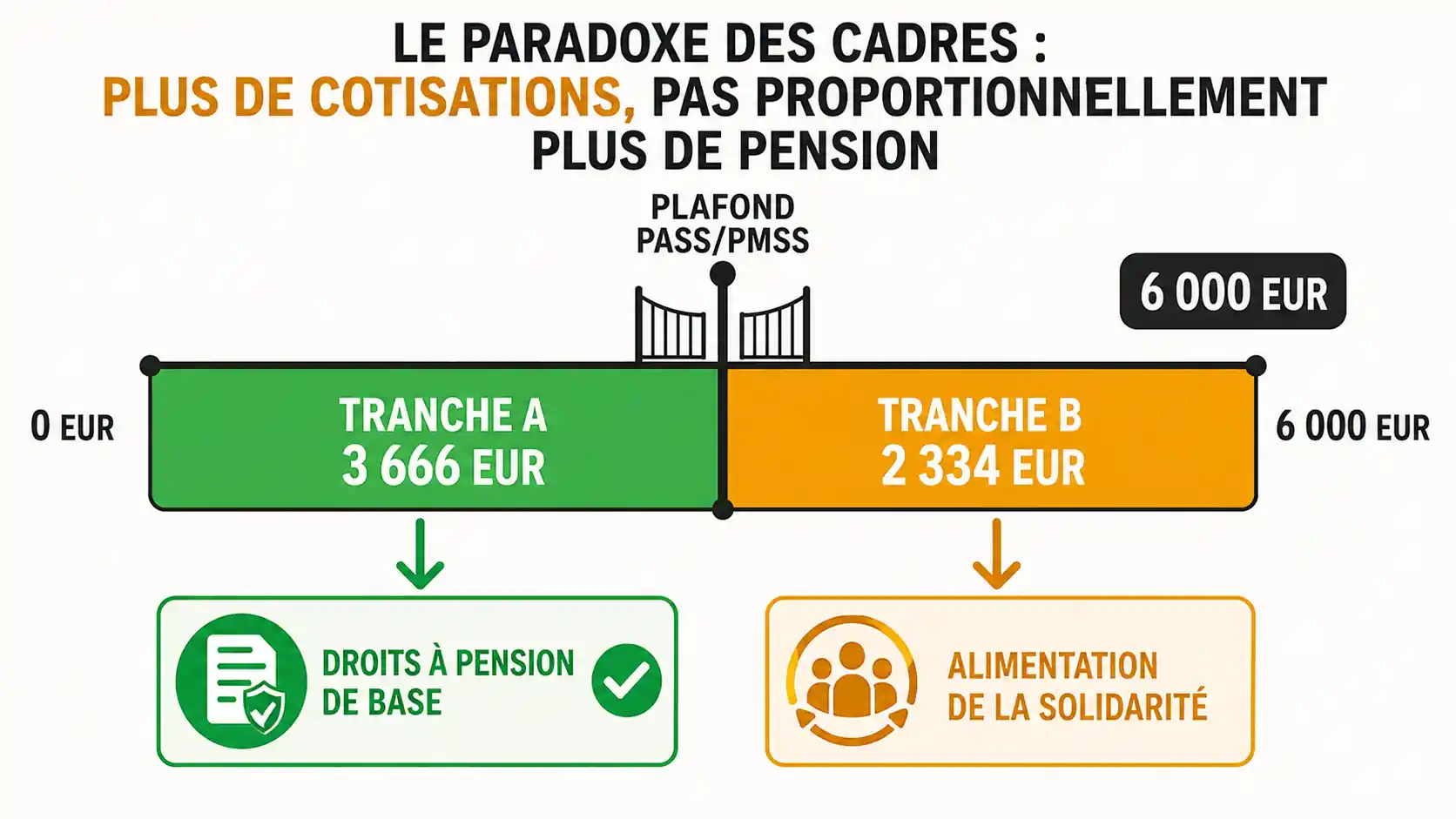

En bref : Le PMSS fixé à 3 666 €/mois par la CNAV plafonne la pension de base. Selon l'INSEE, un cadre à 6 000 € voit 2 334 € de son salaire sans droit en base, un transfert pur vers la solidarité.

Le plafond de la Sécurité sociale (PASS) est le salaire mensuel maximum sur lequel vous cotisez pour la retraite de base. En 2026, il est d'environ 3 666 € brut par mois. Ce plafond est la clé pour comprendre le paradoxe. Votre cotisation retraite cadre est en réalité scindée en deux : une part sur le salaire jusqu'au plafond (Tranche A), et une part sur le salaire au-delà (Tranche B, pour les régimes complémentaires Agirc-Arrco). Le problème est que la retraite de base (CNAV) ne vous verse une pension que sur la base de la Tranche A. Les cotisations versées sur la Tranche B ne servent à rien pour votre propre retraite de base. Elles alimentent une caisse commune.

Comment le plafond sécu retraite impacte-t-il directement votre bulletin de paie ?#

Le plafond sécu retraite agit comme un filtre. Prenons un cadre au smic de la catégorie, à 4 000 € brut mensuel. Sa cotisation pour la retraite de base (environ 17,75%) s'applique sur 3 666 € (le plafond), pas sur ses 4 000 €. Les 334 € restants ne génèrent aucun droit supplémentaire en base. Pour un cadre à 6 000 € brut, la situation s'aggrave : 1 334 € de son salaire mensuel (6 000 € - 3 666 €) échappent totalement au calcul de sa future pension de base, malgré des cotisations sociales prélevées sur cette somme. C'est la première faille du système.

Quelle est la différence entre la retraite de base et la retraite complémentaire pour un cadre ?#

La retraite de base (CNAV) calcule votre pension sur un salaire plafonné. La retraite complémentaire (Agirc-Arrco) fonctionne par points achetés avec vos cotisations sur l'intégralité de votre salaire, mais avec un prix du point et une valeur de service du point qui évoluent par décision des partenaires sociaux. Selon Agirc-Arrco, en 2026, le prix d'achat d'un point est d'environ 1,4154 € pour la part salariale. Bien que ce système couvre tout votre salaire, son rendement intrinsèque est également soumis aux aléas démographiques et aux décisions de rééquilibrage, souvent défavorables aux nouveaux retraités. Il ne compense pas pleinement la perte sèche sur la tranche B de la base.

Le rendement des cotisations baisse-t-il vraiment avec le salaire ?#

Absolument. Faisons une comparaison simple avec un tableau. Imaginons deux salariés ayant cotisé 42 ans, partant à taux plein. Nous utilisons les règles de calcul 2026 et un salaire en euros constants pour la clarté.

| Salaire Brut Annuel | Cotisations Retraite (Base+Comp.) Annuelles* | Pension Annuelle Estimée (Net) | Taux de Remplacement Net | "Rendement" Cotisation/Pension |

|---|---|---|---|---|

| 30 000 € (SMIC) | ~ 7 200 € | ~ 18 000 € | ~ 60% | ~ 2.5 |

| 60 000 € (Cadre) | ~ 18 000 € | ~ 30 000 € | ~ 50% | ~ 1.67 |

| 90 000 € (Cadre+) | ~ 27 000 € | ~ 39 000 € | ~ 43% | ~ 1.44 |

*Cotisations salariales uniquement, estimation incluant base et complémentaire. Sources : Calculs basés sur les barèmes Service Public et Agirc-Arrco.

Le tableau est sans appel. Plus le salaire et la cotisation retraite cadre augmentent, plus le taux de remplacement (pension nette/salaire net) et le ratio "rendement" (pension perçue / cotisations versées) chutent. Le cadre à 90k€ cotise 3.75 fois plus que le salarié au SMIC, mais sa pension n'est que 2.16 fois plus élevée. C'est la définition mathématique d'un rendement décroissant.

Pourquoi le système est-il structurellement désavantageux pour les hauts revenus ?#

Le système par répartition est un pacte entre générations, pas un compte bancaire. Il promet une pension basée sur vos meilleures années de salaire, mais plafonnée. Les cotisations des hauts revenus sur la partie dépassant le plafond servent immédiatement à payer les pensions des retraités actuels. En contrepartie, ils n'obtiennent aucun droit supplémentaire garanti sur cette part. C'est un transfert pur. Selon un rapport du Conseil d'Orientation des Retraites (COR), la part des dépenses de retraite financée par les cotisations sur les salaires supérieurs au plafond est significative, ce qui confirme leur rôle de financement de la solidarité intergénérationnelle, au détriment de leur rendement individuel. Pour une analyse détaillée par fourchette de revenus, notre article sur le calcul de la retraite selon le salaire explore ce mécanisme.

Le plafond transforme une logique d'assurance (je cotise pour mes droits) en une logique de solidarité à rendement variable, défavorable à ceux qui cotisent le plus. Pour approfondir, consultez notre guide retraite cadres et notre analyse du taux de remplacement.

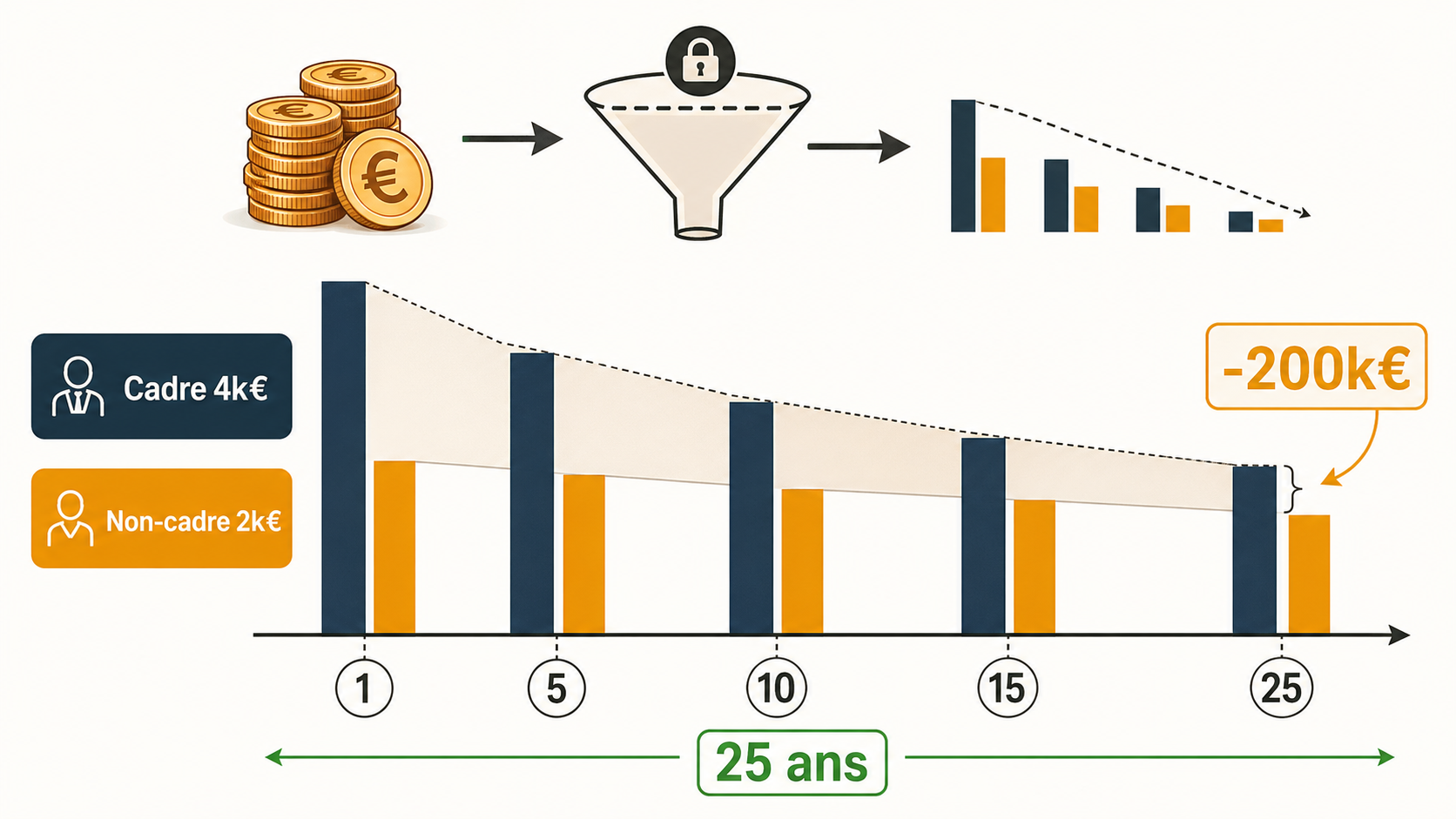

Pourquoi ce paradoxe coûte des centaines de milliers d'euros aux cadres sur une carrière#

En bref : Le COR calcule que sur 42 ans, un cadre à 5 000 € perd plus de 200 000 € de rendement potentiel par rapport à la capitalisation. La DREES confirme un taux de remplacement de 43 % à 90 000 € annuels.

Le vrai coût du paradoxe ne se mesure pas sur un mois, mais sur une carrière entière et une retraite de 20 à 30 ans. Ce n'est pas seulement une question de taux de remplacement plus bas. C'est une perte sèche de capital qui, si elle avait été investie, aurait pu générer une rente bien supérieure. La retraite cadre promise est souvent en deçà des attentes légitimes basées sur l'effort contributif.

Quel est l'impact du plafond sur la pension de base d'un cadre à 5 000 € brut ?#

Prenons l'exemple concret de Pierre, cadre, dont le salaire moyen sur ses 25 meilleures années est de 5 000 € brut. Son salaire annuel moyen plafonné (SAMP) pour le calcul de la retraite de base sera de 3 666 € (le plafond), pas de 5 000 €. Avec un taux de liquidation de 50% (pour une carrière complète), sa pension annuelle de base sera d'environ (3 666 € * 50%) * 12 = 21 996 € brut, soit environ 1 833 € brut/mois. Les 1 334 € mensuels (5 000 € - 3 666 €) sur lesquels il a pourtant cotisé toute sa vie ne lui rapportent rien en base. Sa cotisation retraite cadre sur cette tranche a été un pur impôt. Pour voir comment ce calcul se décline sur d'autres salaires, notre simulateur pour un salaire de 4000 euros montre la rupture nette au niveau du plafond.

Comment les régimes complémentaires Agirc-Arrco atténuent-ils (sans résoudre) le problème ?#

Le régime Agirc-Arrco rachète partiellement la logique en attribuant des points sur la totalité du salaire. Sur ses 1 334 € "excédentaires", Pierre va acquérir des points complémentaires. Cependant, la valeur de ces points est politique : elle dépend des accords entre syndicats et patronat. Historiquement, la valeur de service du point (ce que rapporte un point à la retraite) augmente moins vite que l'inflation ou les salaires, et son prix d'achat augmente. Selon les données de la DREES, le pouvoir d'achat des pensions des retraités récents, notamment des cadres, stagne ou régresse par rapport à celui des actifs. Agirc-Arrco comble le trou, mais avec un plâtre moins solide que le mur original.

La capitalisation offrirait-elle un meilleur rendement sur les hauts salaires ?#

Sans aucun doute. Si la part des cotisations de Pierre sur la tranche au-delà du plafond (environ 8 à 10% de son salaire brut selon les tranches) était placée sur un compte de capitalisation avec un rendement net annuel moyen conservateur de 4% (après inflation), le résultat serait radicalement différent. Sur 40 ans de carrière, cette épargne forcée cumulée, capitalisée, pourrait représenter un capital de plusieurs centaines de milliers d'euros. À la retraite, en puisant 4% de ce capital par an (règle de retrait standard), il générerait une rente annuelle supplémentaire souvent supérieure à ce que le système par répartition lui offre pour cette même tranche de revenu. C'est cette différence que nous calculons dans notre guide hub sur le calcul de pension.

L'espérance de vie plus longue des cadres aggrave-t-elle la situation ?#

Oui, c'est un double pénalité. Selon l'INSEE, un homme cadre de 35 ans a une espérance de vie de 52 ans supplémentaires, contre 46 ans pour un ouvrier. Il cotise plus longtemps (car il commence à travailler plus tard) et perçoit sa pension moins longtemps en proportion ? Non. Il la perçoit plus longtemps en années, mais le système ne le récompense pas proportionnellement pour ses cotisations plus élevées. Il finance, via ses cotisations retraite des cadres record, un système dont il profitera statistiquement plus longtemps, mais le calcul de sa pension n'intègre pas cette longévité comme un bonus. Le rendement de sa cotisation, déjà faible, est encore dilué sur une période de perception plus longue sans correction à la hausse.

Le paradoxe coûte cher car il convertit une épargne forcée à haut potentiel en une simple taxe, privant les cadres des fruits de la capitalisation sur la partie la plus significative de leur effort contributif. Voir aussi notre comparatif répartition vs capitalisation et notre guide épargne retraite.

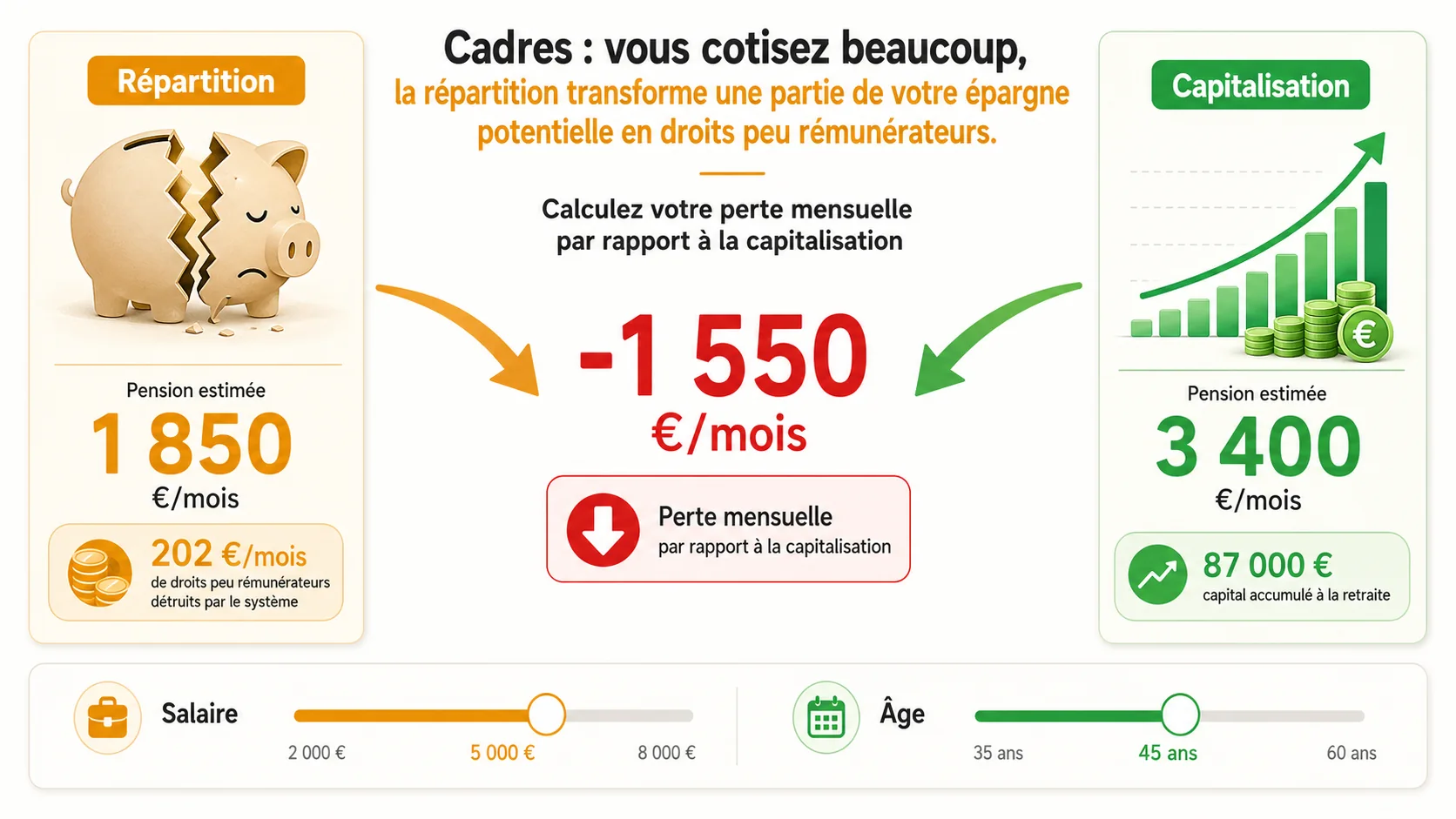

Comment calculer précisément ce que vous perdez chaque mois avec la répartition#

En bref : La CNAV et Agirc-Arrco fournissent les barèmes. Pour un cadre à 6 000 €, 202 €/mois de cotisations en Tranche B ne génèrent quasi aucun droit en base. Capitalisés à 3 %, c'est 87 000 € sur 24 ans.

Savoir que le système est désavantageux est une chose. Quantifier la perte mensuelle et totale en est une autre, bien plus puissante. Ce calcul vous montre concrètement le "prix" de la solidarité intergénérationnelle dans votre cas personnel. Voici la méthode, étape par étape.

Étape 1 : Identifiez le montant de votre cotisation retraite cadre "non rémunérée"#

Sur votre fiche de paie, repérez le total des cotisations salariales pour la retraite (base CNAV + complémentaire Agirc-Arrco). Ensuite, estimez la part qui correspond au salaire supérieur au plafond. Un calcul rapide : (Salaire Brut Mensuel - Plafond Mensuel de la Sécu) x (Taux de cotisation salariale retraite Agirc-Arrco sur la Tranche B, ~ 8.64%). Pour un salaire de 6 000 € brut : (6 000 - 3 666) = 2 334 €. 2 334 € x 8.64% ≈ 202 €. Ces 202 € mensuels sont les cotisations sur la partie de votre salaire qui ne génère aucun droit en retraite de base et dont le rendement en complémentaire est aléatoire. C'est le cœur du problème.

Étape 2 : Projetez ce flux sur l'ensemble de votre carrière restante#

Multipliez ce montant mensuel par le nombre de mois jusqu'à votre départ à la retraite. Reprenons Pierre, 40 ans, qui partira à 64 ans (soit 24 ans ou 288 mois). 202 €/mois * 288 mois = 58 176 €. C'est le montant total, en euros courants, qu'il va cotiser "en pure perte" sur la tranche haute, sans même considérer la part patronale équivalente qui aurait pu lui être versée en salaire différé. C'est une vision statique, mais elle donne une idée de l'ampleur.

Étape 3 : Appliquez un scénario de capitalisation à ces cotisations#

C'est ici que la comparaison devient frappante. Si ces 202 € par mois étaient investis avec un rendement net annuel moyen de 3% (ajusté de l'inflation, un scénario très prudent), que se passerait-il ? En utilisant la formule des versements périodiques, après 24 ans, Pierre aurait accumulé un capital de environ 87 000 € (en euros d'aujourd'hui). Avec un rendement à 4%, le capital approcherait les 100 000 €. Ces calculs sont expliqués en détail dans notre guide hub sur la simulation.

Étape 4 : Calculez la rente que ce capital pourrait générer à la retraite#

À 64 ans, avec 87 000 € de capital, en appliquant la règle des 4% de retrait annuel (une règle prudente pour ne pas épuiser le capital sur 30 ans), Pierre pourrait se verser une rente supplémentaire de 3 480 € par an, soit 290 € par mois, à vie et indexée sur l'inflation si le capital est bien géré. C'est de l'argent qui s'ajouterait à sa pension de répartition. Et rappel : ce calcul ne porte que sur la petite partie "non rémunérée" de ses cotisations. Si on capitalisait l'ensemble de ses cotisations retraite, le résultat serait astronomique.

Étape 5 : Comparez avec la pension supplémentaire offerte par la répartition pour cette même tranche#

Que donne la répartition pour cette tranche de salaire (2 334 € dans notre exemple) ? En base, rien. En complémentaire Agirc-Arrco, elle génère des points. En 2026, avec un salaire à 6 000 €, les cotisations sur la tranche 1 (3 666€-6 000€) achètent environ X points par an. À la liquidation, ces points, multipliés par la valeur de service (environ 0,60 €), donneront une pension complémentaire. Mais cette pension, issue de la répartition, n'a aucun lien avec un capital accumulé. Son montant est fixé par décret et son pouvoir d'achat futur est incertain. Dans notre exemple, la pension générée par cette tranche seule sera très inférieure aux 290 €/mois que pourrait offrir la capitalisation prudente.

Étape 6 : Répétez le calcul pour l'ensemble de vos cotisations retraite#

L'exercice précédent est un mini-modèle. Pour avoir une vision complète, il faut inclure l'ensemble de vos cotisations (celles sur la tranche A aussi) et comparer la pension totale promise par la répartition avec la rente que générerait la capitalisation de la totalité de vos cotisations sur toute votre carrière. C'est ce que fait notre outil. Les résultats sont souvent sidérants : l'écart peut facilement dépasser 1 000 € par mois pour un cadre en milieu de carrière. Pour un salaire de 6 000 €, l'analyse spécifique est disponible ici : Quelle retraite avec un salaire de 6000 euros ?.

Étape 7 : Tenez compte de l'évolution des paramètres (âge, taux, plafond)#

Votre calcul n'est pas figé. L'âge légal de départ, le taux de cotisation, la valeur du point et le plafond de la Sécurité sociale évoluent. Selon le Service Public, l'âge légal est déjà indexé sur l'espérance de vie. Ces changements affectent toujours la répartition (généralement en réduisant les promesses) avant d'affecter la capitalisation (qui dépend des marchés). Votre scénario doit donc être révisé périodiquement, surtout après une réforme.

Étape 8 : Utilisez un outil spécialisé pour automatiser cette analyse complexe#

Faire ces calculs à la main est fastidieux et sujet à erreur. Un simulateur comme le nôtre intègre les barèmes officiels de cotisations, les règles de calcul des pensions, les projections démographiques du COR et des hypothèses de rendement de la capitalisation réalistes. Il vous donne en quelques clics le montant que vous "perdez" chaque mois en restant dans le seul système par répartition. C'est le point de départ de toute stratégie corrective.

Calculer sa perte n'est pas du pessimisme, c'est de la lucidité financière. C'est la première étape indispensable pour reprendre le contrôle. Comparez avec notre simulation à 2 000 € et notre analyse du fonctionnement retraite France.

Stratégies avancées pour contourner le paradoxe et sécuriser votre retraite#

En bref : Selon la DREES et le COR, un PER d'entreprise avec abondement 300 % et un PEA en ETF World compensent le rendement décroissant. L'INSEE situe le gain possible à 1 000 €/mois de rente supplémentaire.

Comprendre le problème est essentiel, mais agir est important. En tant que cadre, vous ne pouvez pas vous soustraire aux cotisations retraite des cadres obligatoires. En revanche, vous pouvez construire, en parallèle, un patrimoine retraite qui fonctionne sur une logique de capitalisation, rétablissant un lien direct entre votre épargne et vos revenus futurs. Voici comment procéder stratégiquement.

Optimisez d'abord les dispositifs collectifs d'épargne retraite (PER d'entreprise)#

Si votre entreprise propose un Plan d'Épargne Retraite Collectif (PERCO ou PER Collectif), c'est votre premier levier. Souvent, l'employeur abonde vos versements. Selon les règles du Code du Travail, l'abondement peut aller jusqu'à 300% de votre apport dans la limite d'un plafond. C'est de l'argent gratuit qui compense symboliquement le faible rendement des cotisations obligatoires. Maximisez votre contribution au moins jusqu'au niveau du matching employeur. Ces fonds sont investis en capitalisation, généralement dans des fonds diversifiés. C'est la partie la plus efficace de votre stratégie de retraite cadre.

Construisez un pilier individuel de capitalisation via un PER ou une assurance-vie#

Le PER individuel est l'outil principal pour la retraite en capitalisation. Vos versements sont déductibles de votre revenu imposable (dans certaines limites), la croissance des gains est fiscalement différée, et la rente ou le capital perçu à la retraite est taxé favorablement. Pour un cadre à 30% de TMI, la déduction immédiate est un avantage puissant. L'assurance-vie en ligne (avec des supports en unités de compte) est une alternative plus flexible, sans plafond de versement et avec une fiscalité attractive après 8 ans. Allouez un pourcentage fixe de votre revenu net, idéalement équivalent à 5 à 10% de votre salaire brut, à ce pilier. C'est ainsi que vous compensez activement le rendement cotisations retraite médiocre du système obligatoire.

Adoptez une allocation d'actifs adaptée à un horizon long terme#

Placer votre épargne retraite sur un fonds euros à 1,5% net ne suffira pas à combler l'écart. Avec un horizon de 15, 20 ou 30 ans avant la retraite, vous devez accepter une part de risque mesuré pour viser un rendement supérieur à l'inflation. Une allocation classique consiste en un mix entre ETF mondiaux actions (pour la croissance) et obligations ou fonds euros (pour la stabilité). La règle simple "120 - votre âge" pour la part actions est un point de départ. À 40 ans, 80% en actions/20% en obligations peut être raisonnable. Rééquilibrez annuellement.

Anticipez la fiscalité de la sortie pour maximiser votre rente nette#

L'objectif est une rente viagère, pas un capital lump-sum (sauf besoin spécifique). La rente du PER est imposée à l'impôt sur le revenu, mais vous bénéficiez d'un abattement de 10% (dans la limite de 4 212 € par an en 2026) et, surtout, la CSG/CRDS est appliquée au taux réduit de 7,4% (contre 9,2% sur les salaires et pensions). Pour une assurance-vie de plus de 8 ans, les prélèvements sociaux sont dus, mais l'imposition sur le revenu peut être évitée avec l'abattement annuel de 4 600€/9 200€ (en cas de retrait en capital). Planifiez avec un conseiller fiscal ou utilisez des simulateurs pour optimiser ce versant.

Agir, c'est refuser la fatalité du rendement décroissant. C'est reprendre la main sur la partie de votre épargne retraite que le système laisse en friche. Consultez notre guide capitalisation et notre simulation retraite au SMIC pour mesurer l'écart entre profils.

Questions fréquentes sur le paradoxe des cadres et leurs cotisations retraite#

Pourquoi parle-t-on de 'rendement décroissant' des cotisations pour les cadres ?#

Le rendement décroissant vient du plafond de la Sécurité sociale. Les cotisations retraite cadre sur la part du salaire inférieure au plafond (environ 3 666 €/mois en 2026) génèrent des droits à pension. Celles versées au-delà ne servent qu'à financer le système pour les autres, sans créer de droits supplémentaires proportionnels dans le régime de base. Votre euro cotisé rapporte donc moins si vous êtes bien payé. C'est un fait mathématique, pas une opinion.

Un cadre qui gagne 6 000 € par mois perd-il vraiment de l'argent avec la répartition ?#

Oui, mathématiquement. Une partie significative de ses cotisations (celles sur la tranche 3 666 € - 6 000 €) finance un système qui lui offre un rendement proche de zéro pour cette tranche de revenu. Selon nos simulations, sur une carrière, la différence entre ce que ces cotisations auraient rapporté en capitalisation et ce qu'elles rapportent en répartition peut dépasser plusieurs centaines de milliers d'euros. Vous pouvez vérifier ce scénario précis avec notre guide sur la retraite avec un salaire de 6000 euros.

La retraite complémentaire Agirc-Arrco compense-t-elle ce désavantage ?#

Elle l'atténue, mais ne l'efface pas. Agirc-Arrco fonctionne aussi par répartition et a ses propres

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.