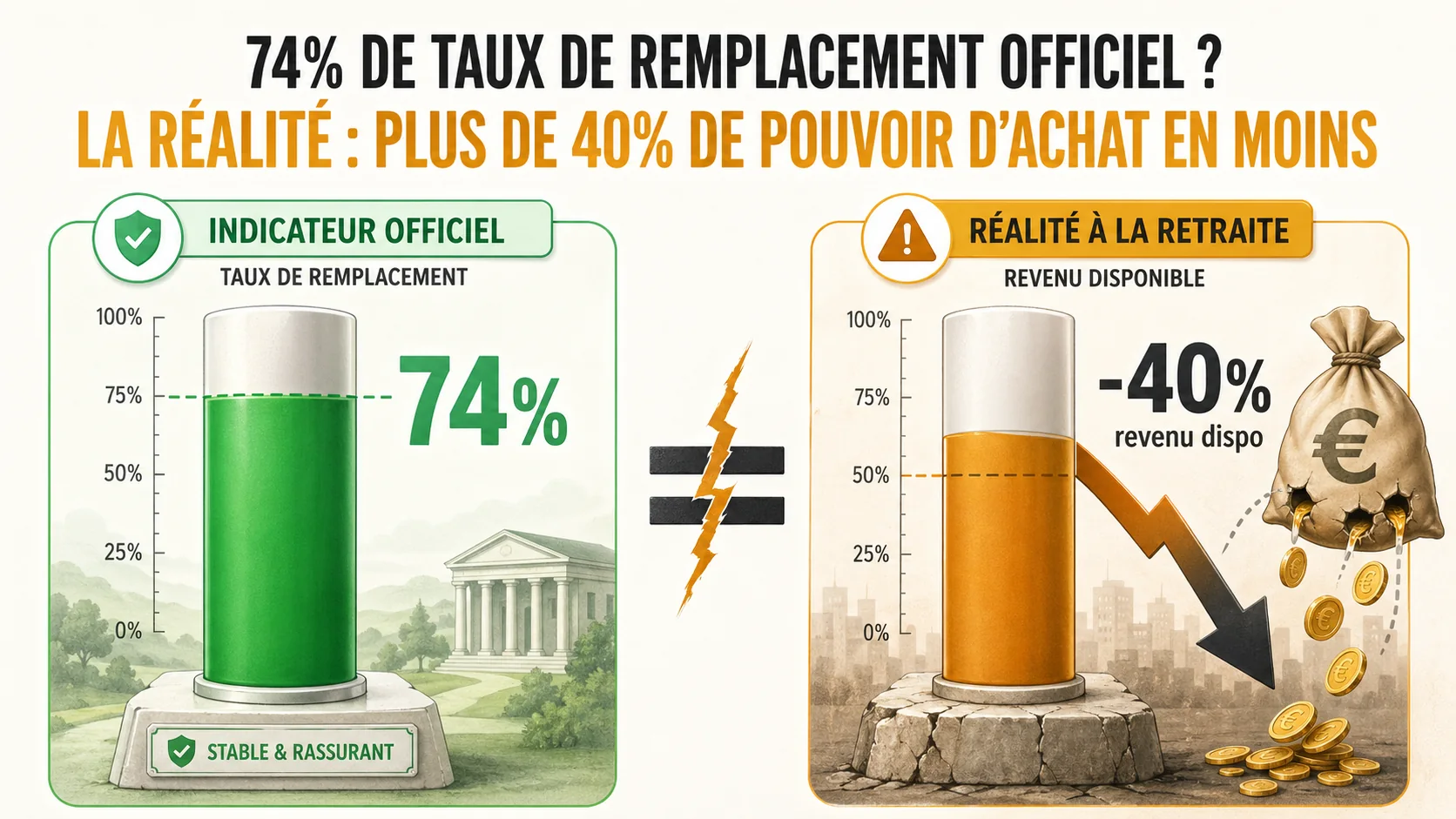

En mars 2026, le gouvernement a communiqué une nouvelle fois sur la solidité du système de retraite. Le message est rassurant : pour un salaire moyen, le taux de remplacement net se maintient à 74%. Ce chiffre, martelé dans les médias, est présenté comme une garantie. Il sous-entend qu'avec une pension représentant les trois quarts de votre dernier salaire, votre niveau de vie sera préservé. C'est un mensonge statistique, et un dangereux mirage.

Prenez l'exemple de Sophie, cadre dans la tech. Son dernier salaire net était de 3 800 €. Selon l'estimation officielle, sa pension nette approcherait 2 812 € (74% de 3 800 €). Sur le papier, la transition semble gérable. Mais Sophie ne vit pas sur du papier. Elle vit avec un crédit immobilier, des frais de scolarité pour ses enfants, une mutuelle, et elle bénéficie actuellement d'une réduction d'impôt pour frais professionnels. Le jour où elle reçoit sa première pension, le choc est brutal. Son revenu disponible, l'argent qui reste vraiment pour vivre après toutes les charges et impôts, ne dépasse pas 2 100 €. La baisse n'est pas de 26%, mais de près de 45%. Elle n'avait pas vu venir cette réalité, trompée par le fameux taux de 74%.

Cet article explique pourquoi l'indicateur phare du taux de remplacement retraite est un outil de communication avant d'être un outil de vérité. Nous allons démonter, chiffres à l'appui, comment il masque l'érosion réelle de votre pouvoir d'achat retraite. Nous montrerons que le seul chiffre qui compte est votre revenu disponible retraité, et nous vous donnerons les clés pour le calculer vous-même, sans vous fier aux promesses officielles.

Qu'est-ce que le taux de remplacement ? Un indicateur tronqué#

En bref : La DREES affiche un taux de remplacement de 74 %, mais l'INSEE et le COR montrent que le revenu disponible réel chute de 45 à 50 % une fois impôts, CSG et perte d'aides intégrés.

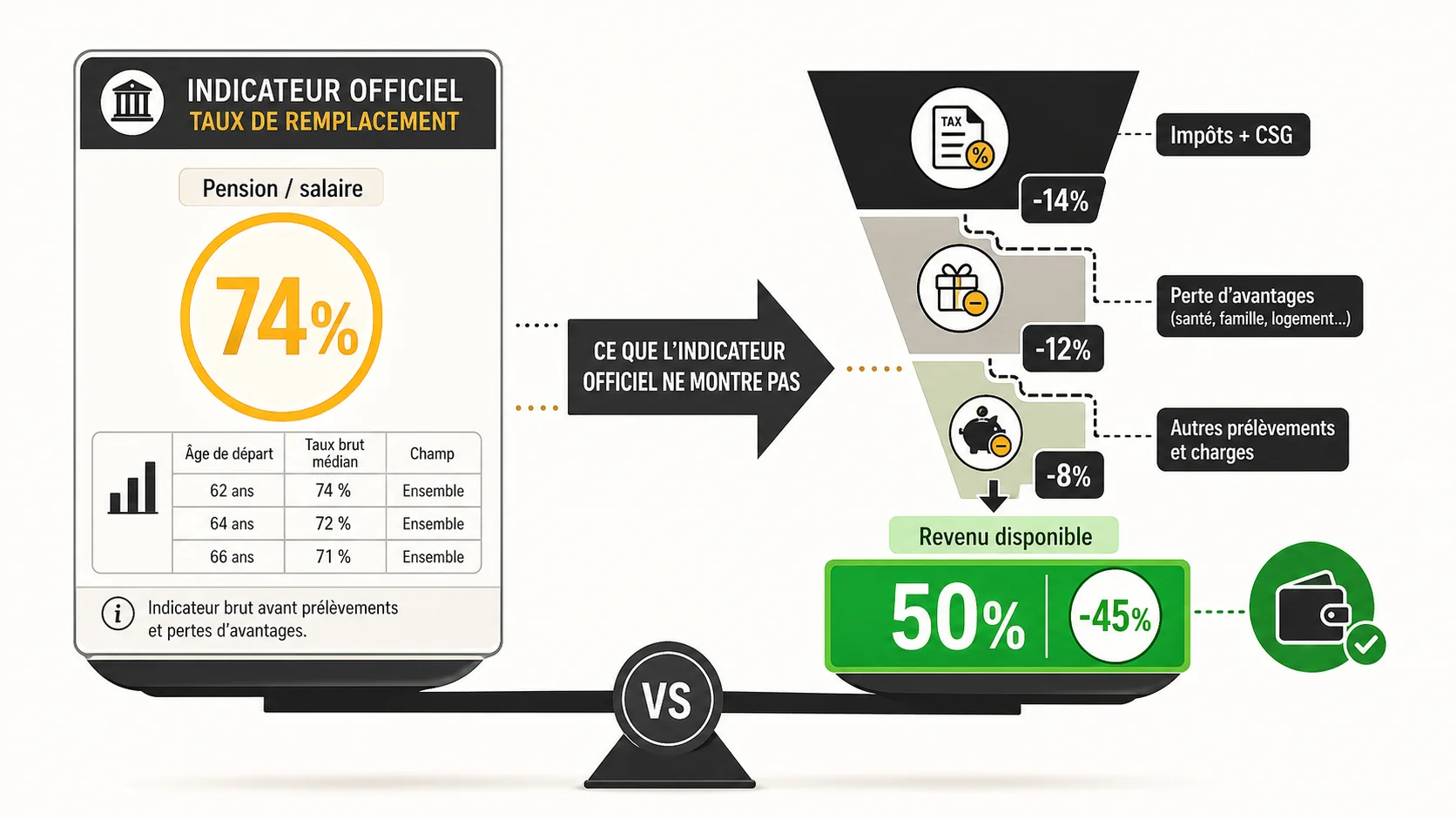

Le taux de remplacement est un ratio simple. Il divise le montant de votre première pension par le montant de votre dernier salaire. Le résultat, exprimé en pourcentage, est censé mesurer combien de votre revenu d'actif est "remplacé" par votre pension de retraite. Un taux de 100% signifierait un maintien parfait de vos ressources. Le chiffre de 74%, régulièrement avancé par les pouvoirs publics et repris par les médias, provient des simulations de la Direction de la Recherche, des Études, de l'Évaluation et des Statistiques (DREES). C'est une moyenne, calculée pour un individu dit "de référence" : une carrière complète au salaire moyen, sans interruption.

Le problème n'est pas dans le calcul mathématique, mais dans ce qu'il choisit d'inclure et, surtout, d'exclure. Le taux de remplacement officiel est dit "net". Cela signifie qu'il compare un salaire net (après cotisations sociales salariales) à une pension nette (après prélèvements sociaux comme la CSG). Cela semble logique. Mais cette "netteté" est un trompe-l'œil. Elle s'arrête aux portes de la vie réelle.

Voici ce que le taux de remplacement de 74% ne vous dit pas, résumé en un coup d'œil :

| Élément de comparaison | Pris en compte dans le "taux de remplacement net" ? | Impact réel sur votre budget |

|---|---|---|

| Salaire net vs Pension nette | OUI | C'est la base du calcul. |

| Impôt sur le revenu | NON | Votre taux d'imposition peut changer radicalement (perte de réductions, changement de tranche). |

| Taxe d'habitation / Foncière | NON | Ces charges, souvent stables, pèsent relativement plus sur un revenu plus faible. |

| Aides sociales (APL, etc.) | NON | Vous les perdez souvent à la retraite, ce qui est une dépense en plus. |

| CSG/CRDS spécifique aux retraités | PARTIELLEMENT | Le taux de CSG sur les pensions (8,3% non déductible) est différent de celui sur les salaires. |

| Dépenses contraintes (crédit, assurance) | NON | Elles ne disparaissent pas magiquement et grèvent un budget réduit. |

| Évolution du coût de la vie par âge | NON | Les retraités consacrent plus de leur budget à la santé et à l'énergie, postes à inflation forte. |

Comme le montre ce tableau, l'indicateur officiel ignore délibérément les plus gros morceaux de votre équation financière personnelle. Il compare deux chiffres "propres" en laboratoire, alors que votre vie se passe sur un terrain boueux. Une étude de l'Observatoire Français des Conjonctures Économiques (OFCE) pointait déjà ce décalage il y a plusieurs années, notant que le revenu disponible était l'indicateur le plus pertinent pour évaluer le niveau de vie, bien plus que le revenu brut ou même net.

La fabrique d'une moyenne trompeuse#

Le chiffre de 74% est une moyenne. Et comme toute moyenne, elle cache une dispersion considérable. Elle agrège le fonctionnaire avec une carrière linéaire et le consultant indépendant avec des revenus irréguliers. Elle mélange celui qui part à taux plein après 43 annuités et celui qui doit accepter une décote pour partir plus tôt. Dans notre pratique d'analyse des systèmes de retraite, nous voyons des taux réels qui oscillent entre 50% et 90% selon les parcours. Annoncer 74% à tout le monde crée des attentes irréalistes chez les uns et un faux sentiment de sécurité chez les autres.

Pire, ce calcul suppose une carrière complète et sans accroc. Or, qui peut aujourd'hui garantir 42 ou 43 ans de cotisations continues ? Une période de chômage, un congé parental, une reconversion : chaque interruption grève votre durée d'assurance et, in fine, le montant de votre pension de base. Le simulateur officiel de l'Assurance Retraite donne une estimation, mais elle reste ancrée dans cette logique de "taux de remplacement" tronqué. Pour comprendre l'impact réel sur votre vie, il faut aller voir ailleurs, du cote du calcul de votre pension complet, incluant les régimes complémentaires (Agirc-Arrco, par exemple) et leurs règles propres. La CNAV et le COR rappellent que seul le revenu disponible après prélèvements permet une comparaison honnete.

Le piège de la comparaison salaire net / pension nette#

Comparer un salaire net à une pension nette revient à comparer des pommes et des poires au prétexte qu'elles sont tous deux des fruits. Le salaire net, c'est ce qui reste après le prélèvement à la source des cotisations sociales (retraite, chômage, maladie). Ces cotisations sont souvent perçues comme une "charge". À la retraite, elles disparaissent. Votre cerveau fait alors un raccourci : "Je ne paie plus pour la retraite, donc j'ai plus d'argent." C'est faux.

Car ces cotisations disparues sont immédiatement remplacées par d'autres prélèvements. La CSG sur les pensions de retraite est, en 2026, de 8,3% pour sa part non déductible de l'impôt sur le revenu (contre 6,8% sur les salaires dans leur composante non déductible). La CRDS (0,5%) s'applique aussi. Surtout, vous perdez des avantages fiscaux substantiels. La déduction forfaitaire de 10% pour frais professionnels (plafonnée) sur les salaires disparaît. La déduction pour emploi d'un salarié à domicile, si vous y aviez droit, saute également. Le résultat ? Votre revenu imposable peut augmenter alors même que votre revenu brut baisse, vous faisant basculer dans une tranche marginale d'imposition plus élevée ou simplement payer plus d'impôt.

Pourquoi le taux de remplacement vous trompe sur votre niveau de vie#

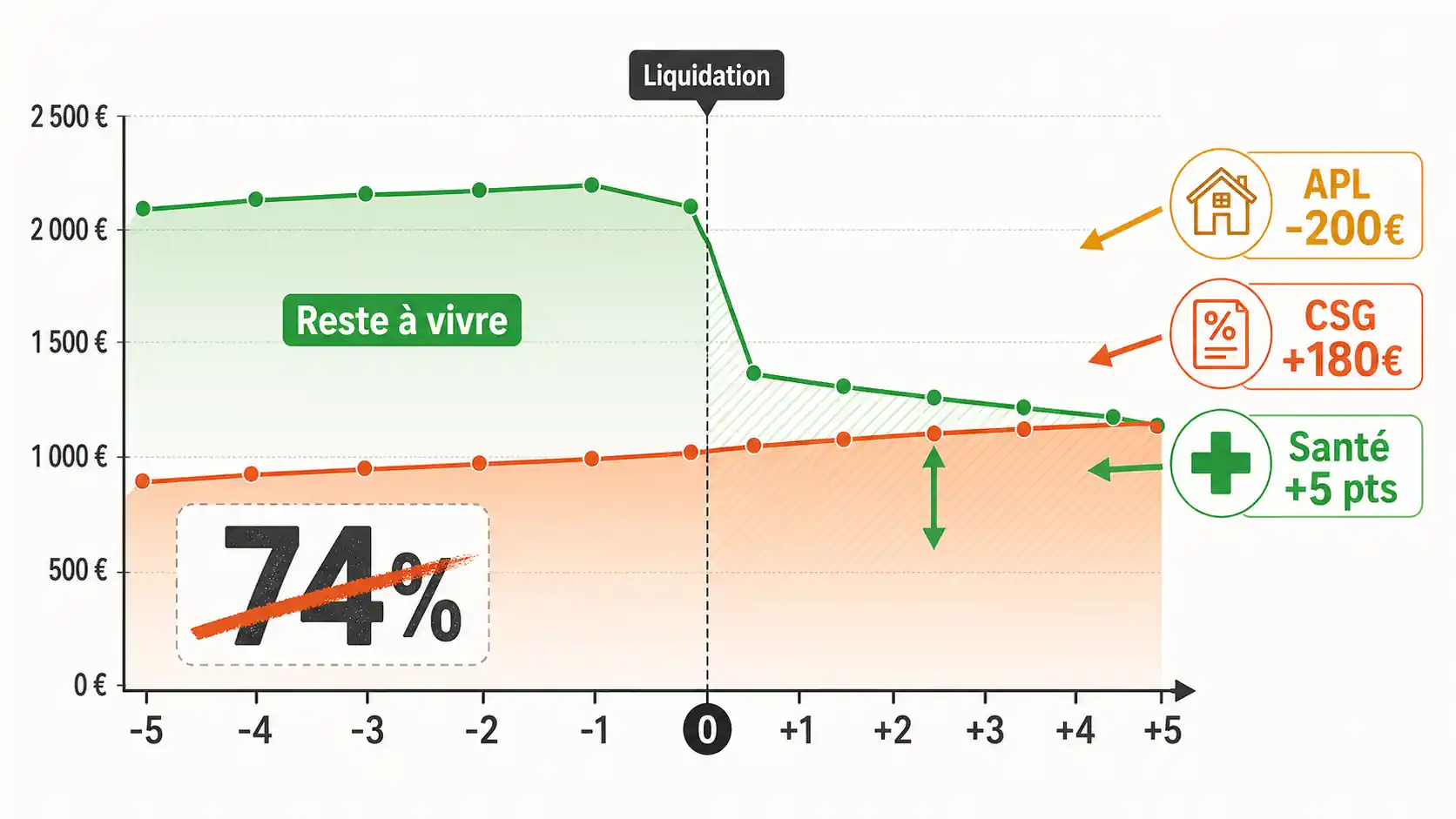

En bref : Selon la CNAV et l'INSEE, la perte des APL, la hausse de la CSG retraite (8,3 %) et l'inflation santé (+5 pts dans le budget DREES) réduisent le reste-a-vivre bien au-dela des 26 % annonces.

Le gouvernement et les instituts de statistique ne mentent pas intentionnellement. Ils utilisent un indicateur standardisé, conçu pour des comparaisons macroéconomiques entre pays ou entre générations. Mais lorsque cet indicateur est brandi comme une promesse de niveau de vie aux futurs retraités, il devient trompeur, voire dangereux. Il occulte trois réalités financières brutales qui attendent la plupart d'entre nous.

1. La disparition du filet social et des avantages fiscaux#

Quand vous êtes actif, l'État vous aide, d'une manière souvent invisible. Les aides au logement (APL) sont un exemple criant. Un couple avec deux enfants et des revenus modestes peut percevoir plusieurs centaines d'euros d'APL. À la retraite, le calcul des droits change. Vos pensions sont intégralement prises en compte dans les ressources, et souvent, le montant des aides s'effondre ou disparaît. Cette perte n'est pas une "économie" pour vous, c'est une dépense nouvelle à assumer.

Côté fiscalité, le choc est similaire. Prenons un cadre supérieur touchant 5 000 € net par mois. Il bénéficie de la déduction forfaitaire de 10% pour frais professionnels (plafonnée à 12 902 € de déduction en 2026). Cela réduit son revenu imposable de près de 1 075 € par mois. À la retraite, cette déduction s'évanouit. Sa pension, même à 74% de son ancien salaire (soit 3 700 €), sera intégralement imposable. Son revenu imposable peut donc être plus élevé qu'avant, déclenchant un impôt sur le revenu plus lourd. L'étude "Retraites : les enjeux du taux de remplacement" publiée par le Conseil d'Analyse Économique en 2024 soulignait déjà cette distorsion, notant que le passage à la retraite pouvait générer une "crise fiscale" pour certains ménages, non captée par les indicateurs standards.

2. L'inflation cachée du budget retraité#

L'Indice des Prix à la Consommation (IPC) général masque une réalité : nous ne consommons pas tous de la même manière. Le budget d'un retraité est structurellement différent de celui d'un actif. La part des dépenses consacrée à la santé, aux médicaments, aux assurances (complémentaire santé, dépendance) explose. Or, ces postes connaissent une inflation historiquement plus forte que la moyenne. Selon les données de l'INSEE, sur les dix dernières années, les prix des services de santé ont augmenté deux fois plus vite que l'inflation globale.

De même, les dépenses énergétiques (chauffage, électricité) pèsent plus lourd dans un budget où l'on passe plus de temps à domicile. Ces "inflation ciblées" grignotent un pouvoir d'achat déjà affaibli. Un taux de remplacement de 74% qui ne tient pas compte de cette évolution spécifique des prix vous promet un maintien de niveau de vie dans un monde qui n'existe pas. Votre panier de consommation à 70 ans n'a rien à voir avec celui que vous aviez à 50 ans. Pour anticiper cela, il est crucial de faire une simulation de votre niveau de vie à la retraite qui projette ces depenses spécifiques, et non de se fier a un pourcentage abstrait. L'INSEE et la DREES publient chaque année un panier de consommation spécifique aux retraites confirmant cette inflation cachée.

3. La fin des dépenses professionnelles... et l'apparition de nouvelles contraintes#

Certes, à la retraite, vous ne payez plus d'essence ou de tickets de métro pour aller au travail. Vous n'achetez plus de costumes ou de tailleurs. Ces économies sont réelles, mais elles sont souvent surestimées. Dans le même temps, de nouvelles dépenses émergent, ou des dépenses anciennes prennent une nouvelle ampleur.

Votre logement, par exemple. Si vous étiez locataire, la perte des APL alourdit la charge. Si vous étiez propriétaire avec un crédit en cours, les mensualités restent identiques, mais pèsent sur un revenu amoindri. Les travaux d'entretien ou d'adaptation du logement (pour le vieillissement sur place) représentent des investissements lourds. Les loisirs et voyages, souvent présentés comme le poste où l'on peut dépenser plus, sont en réalité le premier poste sacrifié quand le budget se resserre, car il est le moins contraint.

Le vrai danger du taux de remplacement est qu'il vous fait croire que la transition est mathématique et maîtrisée. "Je gagnais 3 000 €, j'aurai 2 220 €, je m'adapte." Cette vision ignore la recomposition complète de l'équation budgétaire. Elle vous empêche de préparer l'essentiel : constituer une épargne complémentaire pour combler l'écart non pas entre 3 000 € et 2 220 €, mais entre votre ancien revenu disponible et votre nouveau. Pour comprendre l'ampleur de cet écart, il faut entrer dans le détail du calcul. C'est ce que nous allons faire maintenant.

Comment calculer votre vrai revenu disponible à la retraite : méthode pas à pas#

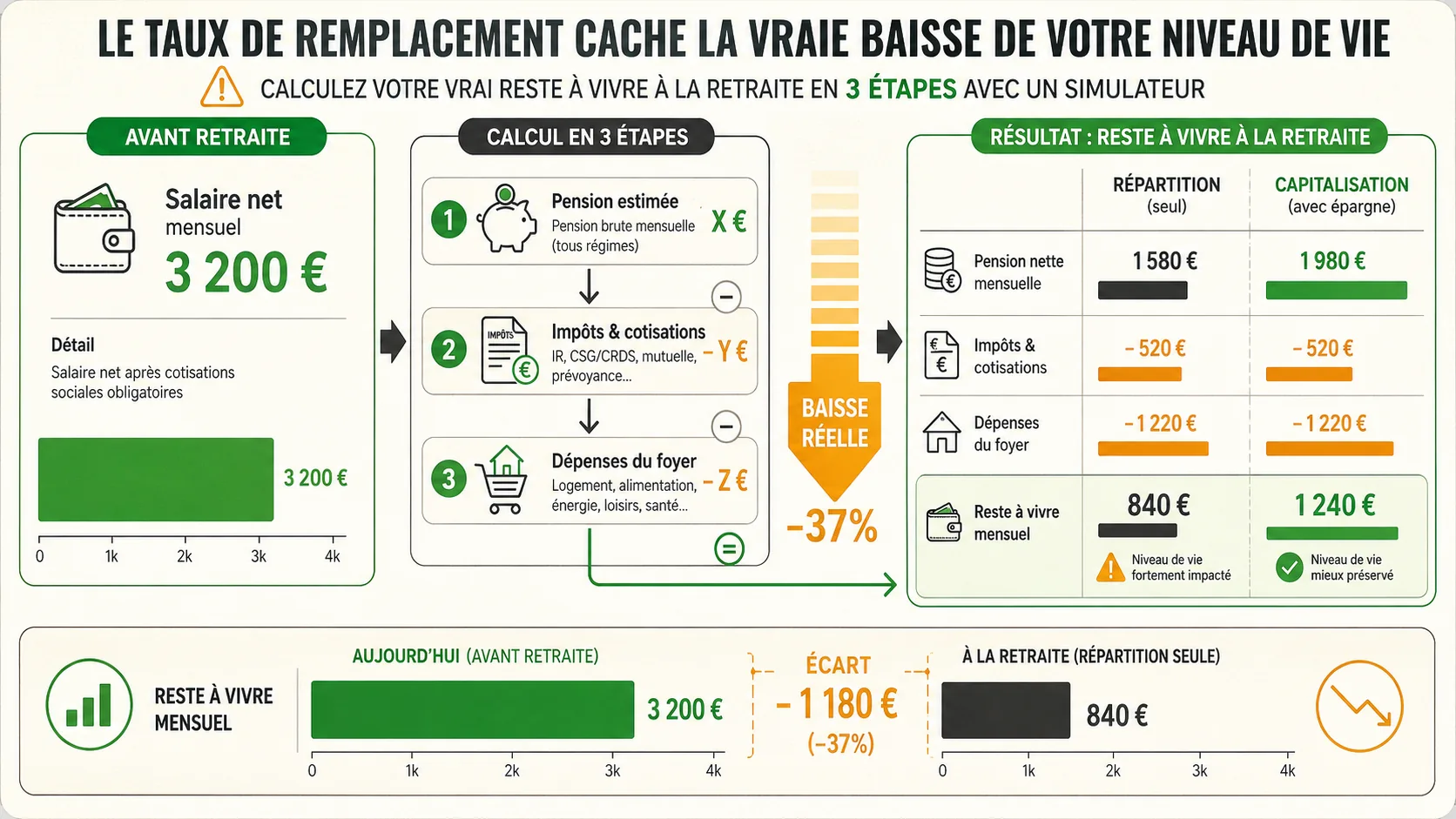

En bref : En suivant la méthode CNAV + Agirc-Arrco, un couple cadre a 6 000 €/mois passe d'un reste-a-vivre de 5 000 € a 2 458 €, soit une chute de 50,8 % selon les baremes DREES et INSEE 2026.

Oubliez le taux de remplacement. L'objectif est maintenant d'établir votre revenu disponible retraité le plus précisément possible. Ce calcul, bien que technique, est à la portée de tous avec une méthode rigoureuse. Il nécessite de rassembler quelques documents : votre dernière fiche de paie détaillée, votre dernier avis d'imposition sur le revenu, et une estimation de votre future pension (que vous pouvez obtenir sur le site de l'Assurance Retraite, en gardant à l'esprit ses limites).

Je vais vous guider à travers les six étapes clés. Dans mon expérience de conseil, c'est en suivant ce processus que les futurs retraités prennent conscience de l'écart réel, souvent bien supérieur à 30%.

Étape 1 : Déterminer votre revenu disponible actuel#

C'est la base de référence. Ne prenez pas simplement le "net à payer" de votre fiche de paie. C'est un point de départ, mais il est incomplet.

- Prenez votre salaire net mensuel (net à payer avant impôt sur le revenu).

- Ajoutez les éventuels revenus du conjoint et les autres ressources du foyer (loyers, investissements).

- Soustrayez l'impôt sur le revenu mensuel moyen (divisez votre impôt annuel par 12).

- Ajoutez les aides perçues (APL, prime d'activité si applicable).

- Ne soustrayez pas encore les dépenses courantes (nourriture, loisirs). On cherche le revenu disponible avant ces choix de consommation, pour le comparer à une situation future similaire.

Exemple concret : Pierre, 58 ans, cadre. Son net à payer est de 4 200 €. Son épouse gagne 1 800 € net. Leur impôt sur le revenu annuel est de 4 800 € (soit 400 €/mois). Ils perçoivent 150 € d'APL. Revenu disponible actuel du foyer = (4 200 € + 1 800 €) - 400 € + 150 € = 5 750 €.

Ce chiffre de 5 750 € est leur vraie ligne de base. C'est avec cela qu'ils vivent aujourd'hui.

Étape 2 : Obtenir une estimation réaliste de votre pension brute#

Rendez-vous sur le site officiel de l'Assurance Retraite pour obtenir une estimation de votre pension de base et de votre retraite complémentaire (Agirc-Arrco). Soyez prudent : cette estimation suppose souvent que vous cotisez jusqu'à l'âge légal. Si vous envisagez de partir avant, appliquez la décote. Notez le montant brut de la pension.

N'oubliez pas les autres pensions : celle de votre conjoint, une éventuelle pension de réversion, une pension d'invalidité ou d'ancien combattant. Pour avoir une vision complète de ce qui vous attend, notre guide sur le calcul de la pension détaille chaque régime et chaque paramètre à prendre en compte.

Suite de l'exemple : L'estimation pour Pierre donne une pension brute totale (base + complémentaire) de 2 850 €. Sa femme, ayant eu une carrière hachée, aura une pension brute de 950 €. Pension brute totale du foyer = 3 800 €.

Étape 3 : Calculer la pension nette sociale (après CSG/CRDS)#

C'est là que la première différence majeure apparaît. Sur votre salaire, la CSG/CRDS était prélevée. Sur votre pension, elle l'est aussi, mais à un taux différent.

- CSG sur les pensions : Taux de 8,3% (part non déductible en 2026) + 0,5% de CRDS. Soit un prélèvement total de 8,8%. Ce taux s'applique sur 98,25% du montant de la pension brute (un abattement de 1,75% est appliqué).

- Calcul : Pension nette sociale = Pension brute * (1 - 0.0175) * (1 - 0.088).

Vous pouvez aussi trouver des simulateurs dédiés à ce calcul, comme celui proposé par la Direction Générale des Finances Publiques (DGFiP) pour estimer les prélèvements sociaux. Pour un calcul rapide, retenez qu'environ 8,5% de votre pension brute disparaît en CSG/CRDS.

Suite de l'exemple : Pension nette sociale de Pierre = 2 850 € * 0,9825 * 0,912 = 2 550 € (environ). Pension nette sociale de son épouse = 950 € * 0,9825 * 0,912 = 850 € (environ). Pension nette sociale du foyer = 3 400 €.

Déjà, le "taux de remplacement" basé sur le net social serait de 3 400 € / (4 200 € + 1 800 €) = 56,7%. On est loin des 74%.

Étape 4 : Estimer l'impôt sur le revenu futur#

C'est l'étape la plus complexe et la plus sous-estimée. Votre revenu imposable change.

- Revenu fiscal de référence : Il est constitué de la totalité de vos pensions nettes sociales (CSG déductible déduite, mais c'est technique), auxquelles on ajoute les autres revenus (fonciers, capitaux).

- Perte des déductions : Vous ne pouvez plus déduire la déduction forfaitaire de 10% pour frais professionnels. C'est une perte sèche. Si vous aviez des frais réels supérieurs, vous les perdez aussi.

- Nouveau calcul : Appliquez le barème progressif de l'impôt sur ce nouveau revenu imposable. Utilisez un simulateur d'impôt en ligne, comme celui du site des impôts, en entrant comme seul revenu "pensions et rentes" votre pension nette sociale estimée.

Suite de l'exemple : Avant, le foyer de Pierre avait un revenu imposable réduit par la déduction de 10%. Maintenant, leur revenu imposable est simplement de 3 400 € (pensions nettes sociales) x 12 = 40 800 € par an. En le saisissant dans un simulateur d'impôt (pour un couple), l'impôt annuel estimé est d'environ 2 300 € (soit 192 €/mois). Avant, leur impôt était de 4 800 € annuels (400 €/mois). L'impôt baisse, mais moins que proportionnellement à la baisse de revenu.

Étape 5 : Intégrer la perte des aides et les dépenses contraintes#

C'est le coup de grâce pour le budget.

- Aides au logement : Refaites une simulation sur le site de la CAF en indiquant vos futures pensions comme ressources. Dans la majorité des cas, le montant des APL s'effondre ou tombe à zéro.

- Dépenses contraintes stables : Listez les dépenses qui ne baisseront pas : mensualité de crédit immobilier, taxe d'habitation/foncière, primes d'assurance (habitation, voiture), forfaits télécoms. Ces postes deviennent mécaniquement plus lourds en proportion du revenu.

Suite de l'exemple : Leur APL de 150 € disparaît. Leur crédit immobilier (600 €/mois) et leur taxe d'habitation (150 €/mois en moyenne) restent identiques.

Étape 6 : Calculer le revenu disponible retraité final et l'écart#

Maintenant, faisons la synthèse.

Revenu disponible retraité = Pension nette sociale - Impôt sur le revenu mensuel + Aides (nouvelles) - Dépenses contraintes spécifiques (celles qui étaient déjà incluses dans le revenu disponible actuel ? Non, attention).

Pour comparer ce qui est comparable, il faut recalculer le revenu disponible actuel en incluant les mêmes dépenses contraintes, puis faire la différence. Une méthode plus simple est de comparer le "reste à vivre" après dépenses contraintes.

Suite de l'exemple - Calcul final : Revenu disponible retraité = 3 400 € (nets sociaux) - 192 € (impôt) + 0 € (APL) = 3 208 €. Ce 3 208 € doit maintenant payer le crédit (600 €) et la taxe (150 €), soit 750 € de dépenses contraintes fixes. Reste à vivre = 3 208 € - 750 € = 2 458 €.

Revenu disponible actuel (rappel) = 5 750 €. Il payait déjà le crédit et la taxe (750 €). Reste à vivre actuel = 5 750 € - 750 € = 5 000 €.

Écart réel du reste à vivre : 5 000 € - 2 458 € = 2 542 € de moins par mois. Baisse en pourcentage : (2 542 € / 5 000 €) * 100 = -50,8%.

Le taux de remplacement officiel parlait d'une baisse de 26% (100% - 74%). La réalité, une fois tous les paramètres intégrés, est une chute de plus de 50% du reste à vivre. C'est cet écart de 2 542 € par mois qu'il faut combler par de l'épargne personnelle. Pour voir ce que cela représente sur une retraite de 20 ans, cela fait plus de 600 000 € de manque à gagner. Notre article sur quelle retraite pour un salaire de 4 000 euros explore une situation similaire. Voir aussi notre simulation a 6 000 € et notre analyse du paradoxe des cadres.

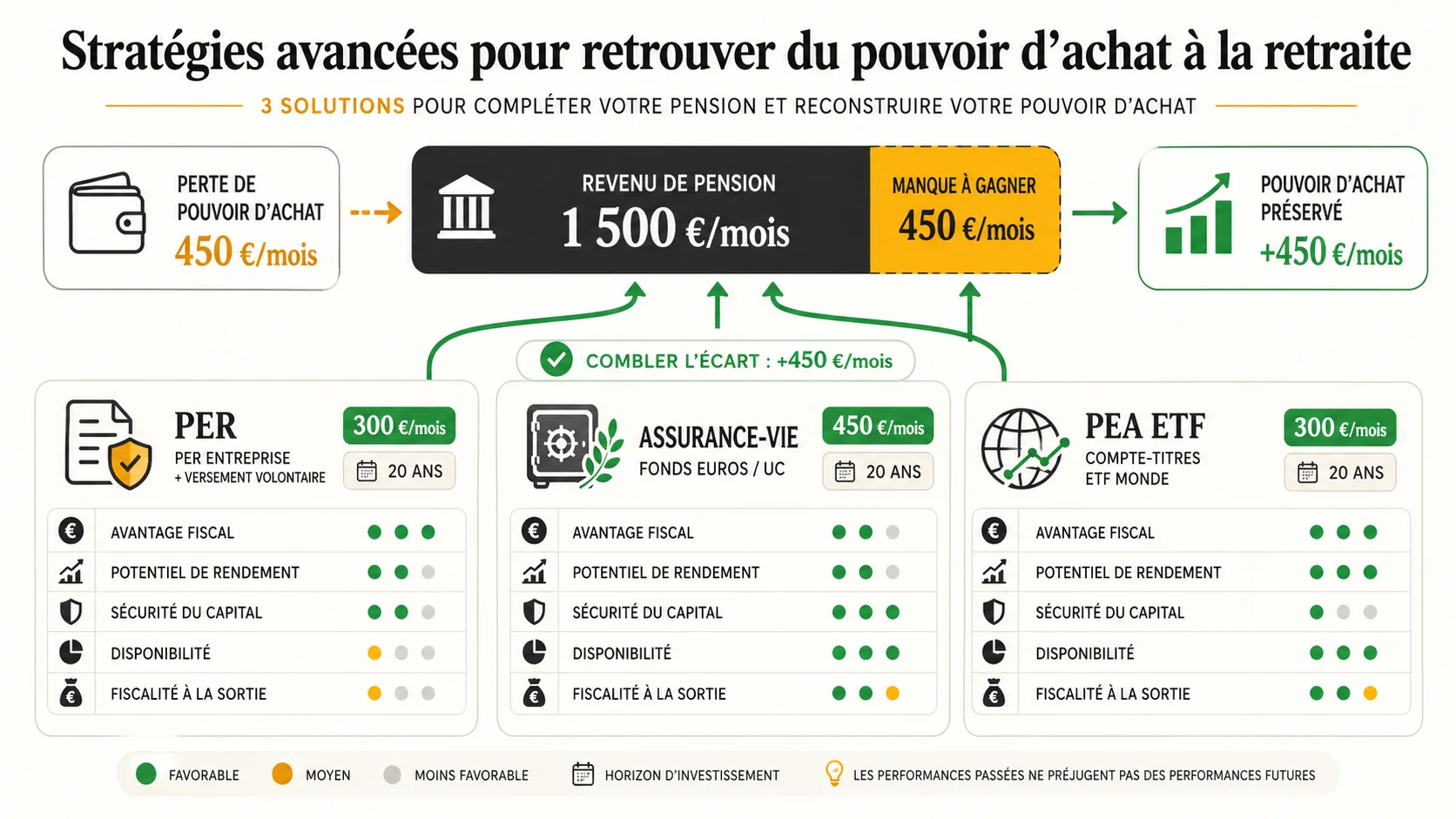

Stratégies avancées pour reconstituer votre pouvoir d'achat perdu#

En bref : Le COR et la DREES recommandent de combiner PER d'entreprise (deduction 10 % PASS), PEA en ETF World et assurance-vie pour combler l'ecart de 2 542 €/mois, soit 600 000 € sur 20 ans de retraite.

Le constat est rude, mais il libère une énergie essentielle : celle de se prendre en main. Puisque le système par répartition ne vous garantit pas le maintien de votre niveau de vie, il vous faut construire votre propre pilier de retraite par capitalisation. L'objectif n'est pas de remplacer l'intégralité de votre pension, mais de combler cet écart de revenu disponible que nous venons de mettre en lumière. Voici trois stratégies concrètes, classées par complexité et potentiel.

1. Optimiser l'épargne salariale et le PER : la base non-négociable#

Si vous êtes salarié, vous avez accès à des dispositifs puissants, souvent sous-utilisés. Le Plan d'Épargne Retraite Entreprise (PER Entreprise) est le plus efficace. Vos versements sont déduits de votre revenu imposable (dans la limite de 10% du plafond annuel de la Sécurité sociale, soit environ 4 000 € en 2026). L'employeur y ajoute souvent un abondement (une participation gratuite). Les fonds croissent en franchise d'impôt jusqu'au déblocage.

Notre conseil : Maximisez toujours l'abondement employeur. C'est de l'argent gratuit. Ensuite, versez au moins 3% à 5% de votre salaire brut mensuel sur le PER. Ne laissez pas l'argent sur le support "fonds euros" par défaut, dont le rendement net d'inflation est souvent négatif. Orientez une partie (selon votre horizon et tolérance au risque) vers des unités de compte (UC) investies en actions via des ETF mondiaux. Sur 15 ou 20 ans, la différence de performance est colossale. Un outil comme Yomoni ou Nalo peut vous aider à gérer un PER investi intelligemment, mais vérifiez bien les frais.

2. Constituer un pilier capitalisation autonome : l'assurance-vie et le PEA#

Le PER a un inconvénient : l'argent est bloqué jusqu'à la retraite, sauf cas très restreints. Pour plus de flexibilité, construisez en parallèle un patrimoine financier accessible.

- L'Assurance-Vie : C'est le couteau suisse des Français. Ouvrez un contrat chez un bon courtier en ligne (Fortuneo, Boursorama, Linxea) pour ses faibles frais. Alimentez-le régulièrement. Pour la partie

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.