Calculer sa future retraite est une étape essentielle de la préparation financiere. Pourtant, face à la complexite du système français, beaucoup de Français n'ont aucune idee du montant de leur future pension. Ce guide complet vous explique comment utiliser les simulateurs de retraite et interpreter leurs resultats.

Pourquoi simuler sa retraite ?#

Simuler sa retraite permet de repondre a des questions cruciales :

- Combien vais-je toucher ? Avoir une estimation realiste de vos revenus futurs

- Quand pourrai-je partir ? Connaitre votre âge légal et l'âge du taux plein

- Combien dois-je épargner ? Identifier l'ecart entre votre pension et vos besoins

- Quelles options ai-je ? Evaluer l'impact de differents scénarios (surcote, rachat, etc.)

Le saviez-vous ?

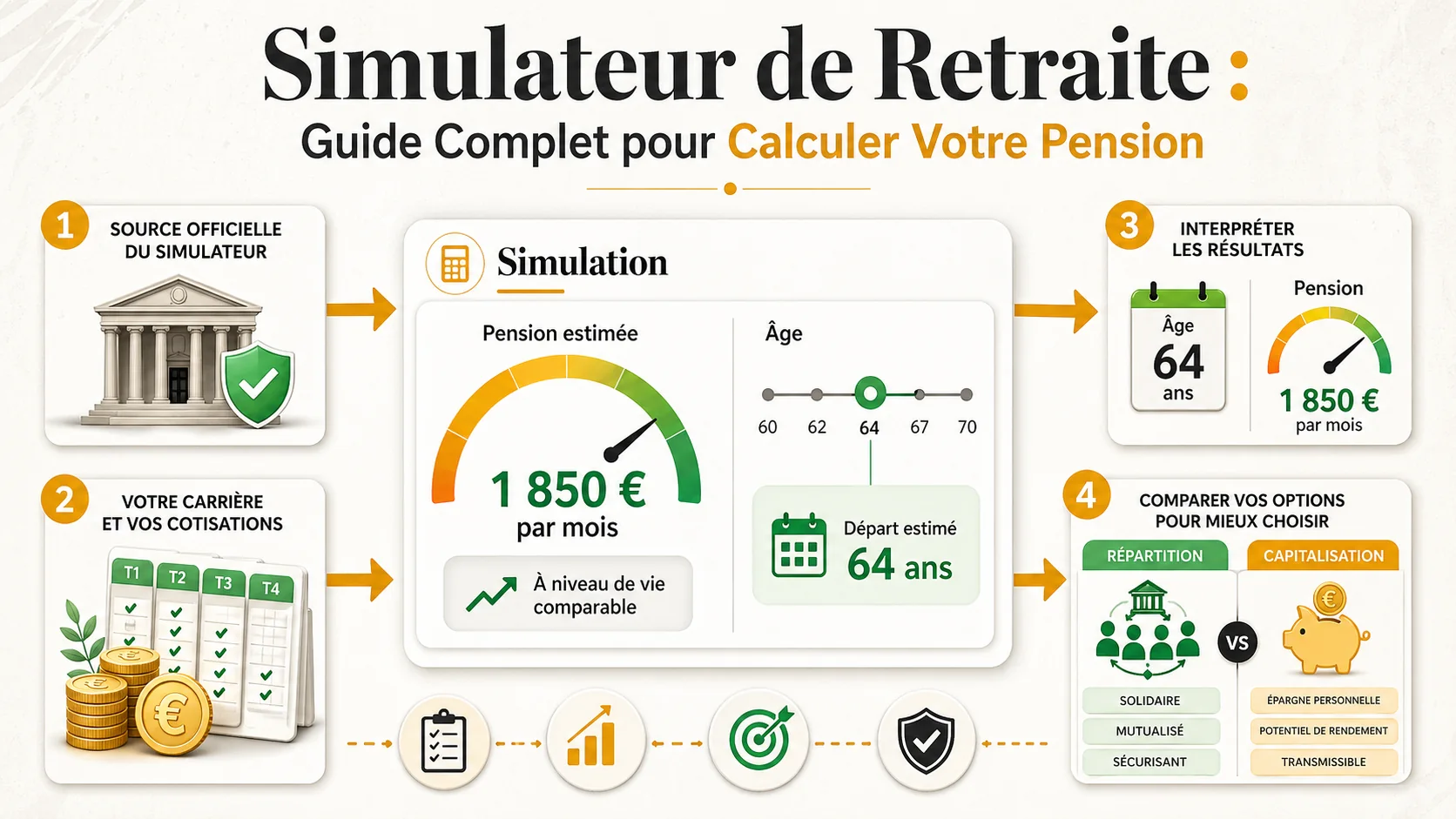

Les simulateurs officiels#

M@rel : le simulateur de référence#

Le simulateur M@rel, accessible sur info-retraite.fr, est l'outil officiel le plus complet. Il utilise vos vraies données de carrière issues de tous vos régimes de retraite.

Avantages de M@rel :

- Utilise vos données réelles (trimestres, revenus, points)

- Integre tous vos régimes (base + complémentaire)

- Permet des projections a differents âges de départ

- Mise à jour reguliere avec les nouvelles réformes

Comment y acceder :

- Connectez-vous avec FranceConnect (via impots.gouv.fr par exemple)

- Accedez à la rubrique "Simuler ma retraite"

- Completez les hypotheses de carrière future

- Consultez vos estimations par âge de départ

Eva : l'estimation à la volee#

Eva est un simulateur simplifie qui donne une premiere estimation rapide sans connexion. Utile pour une premiere approche, mais moins precis que M@rel car il ne connait pas votre historique réel.

Les simulateurs des caisses#

Chaque régime propose son propre simulateur :

- L'Assurance Retraite : pour la retraite de base

- Agirc-Arrco : pour la complémentaire des salariés du privé

- RAFP : pour les fonctionnaires (régime additionnel)

Notre simulateur : comparaison avec la capitalisation#

Notre simulateur va au-dela des outils officiels. En plus d'estimer votre pension selon le système actuel, il vous montre ce que vous auriez pu avoir si vos cotisations avaient ete investies plutot que redistribuees.

Ce que notre outil calcule#

Pour le système par répartition :

- Estimation de votre pension de base (régime général)

- Estimation de votre pension complémentaire (Agirc-Arrco)

- Total de vos cotisations sur votre carrière

- Montant de la pension mensuelle projetee

Pour un système par capitalisation hypothetique :

- Capital accumule avec vos memes cotisations investies

- Rente viagere equivalente

- Capital transmissible à vos héritiers

- Rendement compare des deux systèmes

Cette comparaison vous permet de mesurer le coût d'opportunite du système actuel.

Exemples de simulations#

Voici des exemples concrets selon differents niveaux de salaire :

Salaire de 2 000 euros brut mensuel :

- Cotisations totales sur 42 ans : environ 340 000 euros

- Pension répartition : environ 1 100 euros/mois

- Capital en capitalisation : environ 600 000 euros

- Rente capitalisation : environ 2 400 euros/mois

Decouvrez votre simulation personnalisee : Simulation pour 2 000 euros

Salaire de 3 500 euros brut mensuel :

- Cotisations totales sur 42 ans : environ 500 000 euros

- Pension répartition : environ 1 700 euros/mois

- Capital en capitalisation : environ 1 050 000 euros

- Rente capitalisation : environ 4 200 euros/mois

Decouvrez votre simulation : Simulation pour 3 500 euros

Salaire de 5 000 euros brut mensuel :

- Cotisations totales sur 42 ans : environ 740 000 euros

- Pension répartition : environ 2 300 euros/mois

- Capital en capitalisation : environ 1 550 000 euros

- Rente capitalisation : environ 6 200 euros/mois

Voir : Simulation pour 5 000 euros

Comprendre les resultats de simulation#

Les hypotheses clés#

Toute simulation repose sur des hypotheses qu'il faut bien comprendre :

Hypotheses sur votre carrière :

- Évolution de votre salaire (inflation, promotions)

- Continuite de cotisation (pas de chomage prevu)

- Âge de départ retenu

Hypotheses economiques :

- Taux d'inflation

- Revalorisation des pensions

- Évolution des rendements financiers (pour la capitalisation)

Hypotheses reglementaires :

- Stabilite des règles actuelles

- Pas de nouvelle réforme

Attention

Les éléments a vérifier#

Avant de faire confiance a une simulation, vérifiez :

- Vos données de base sont correctes : salaire, âge, date de début de carrière

- Les trimestres comptabilises : comparez avec votre relevé de carrière

- Les hypotheses de carrière future : sont-elles realistes pour vous ?

- L'inclusion des complémentaires : retraite de base seule ou totale ?

Simulation par âge : quand s'y mettre ?#

L'âge auquel vous commencez a vous preoccuper de votre retraite change radicalement vos options.

A 25-30 ans : le moment ideal#

Commencer tot offre plusieurs avantages :

- Temps maximum pour l'épargne et les intérêts composes

- Possibilite d'ajuster ses choix de carrière

- Moins d'efforts mensuels pour atteindre ses objectifs

Simulation pour les jeunes actifs :

A 35-45 ans : le coeur de carrière#

C'est souvent a cet âge qu'on prend conscience de l'enjeu :

- Salaire generalement stabilise

- Visibilite sur la trajectoire professionnelle

- Encore 20-30 ans pour agir

Simulations pour cette tranche d'âge :

A 50-55 ans : le compte a rebours#

Les options se reduisent mais des actions restent possibles :

- Rachat de trimestres encore rentable

- Constitution d'épargne acceleree

- Arbitrages sur la date de départ

Simulations seniors :

Simulation par métier#

Votre profession influence directement votre retraite. Les régimes, les taux de cotisation et les conditions de départ varient significativement.

Salariés du privé#

La majorité des Français relevent du régime général + Agirc-Arrco. Les simulations sont relativement standardisees.

Guides par niveau de salaire :

Cadres#

Les cadres cotisent plus (tranche 2 Agirc-Arrco) mais leur pension est aussi plafonnee. L'ecart avec la capitalisation est souvent plus important.

Fonctionnaires#

Le calcul differe (6 derniers mois, pas 25 meilleures années). Les simulateurs officiels doivent être adaptes.

Indépendants et professions liberales#

Chaque profession a son propre régime. La simulation est plus complexe et necessite souvent de contacter sa caisse spécifique.

Optimiser grace à la simulation#

Une fois vos resultats en main, comment agir pour améliorer votre situation ?

Identifier l'ecart avec vos objectifs#

Comparez votre pension estimée avec vos besoins :

- Quels seront vos charges fixes à la retraite ?

- Quel niveau de vie souhaitez-vous maintenir ?

- L'ecart est-il comblable par l'épargne ?

Simuler differents scénarios#

Utilisez les simulateurs pour tester :

Scénario 1 : Partir à l'âge légal

- Quel sera le montant avec décote eventuelle ?

- Est-ce suffisant ?

Scénario 2 : Partir au taux plein

- Combien d'années supplémentaires ?

- Gain de pension ?

Scénario 3 : Utiliser la surcote

- Travailler 2-3 ans de plus

- Gain de 1,25% par trimestre

Scénario 4 : Racheter des trimestres

- Coût du rachat vs gain sur la pension

- Rentabilite selon l'esperance de vie

Planifier l'épargne complémentaire#

La simulation vous donne l'ecart a combler. Vous pouvez ensuite calculer :

- Combien épargner par mois pour atteindre votre objectif

- Quels supports utiliser (PER, assurance-vie, PEA)

- Quelle allocation d'actifs selon votre horizon

Notre guide sur l'épargne retraite detaille ces options.

Comparer répartition et capitalisation#

Notre simulateur vous permet de visualiser ce que vous auriez dans un système different. Cette comparaison est essentielle pour comprendre le coût réel du système actuel.

Pourquoi comparer ?#

La France a fait le choix de la répartition pour des raisons historiques. Mais d'autres pays (Pays-Bas, Suisse, etc.) utilisent largement la capitalisation avec d'excellents resultats.

Comparer vous permet de :

- Mesurer le manque a gagner

- Comprendre l'importance de l'épargne personnelle

- Faire des choix eclaires sur votre préparation

Pour approfondir : Comparatif répartition vs capitalisation

Les limites de la comparaison#

Il est important de comprendre que la comparaison est theorique :

- Vous ne pouvez pas sortir du système par répartition

- Les rendements passes ne garantissent pas l'avenir

- La capitalisation comporte aussi des risques

Neanmoins, elle illustre l'importance de constituer une épargne complémentaire.

Questions fréquentes sur la simulation#

Passer à l'action#

N'attendez plus pour simuler votre retraite. Les outils sont disponibles, gratuits, et peuvent changer votre vision de l'avenir.

Étape 1 : Utilisez notre simulateur pour une premiere estimation rapide

Étape 2 : Connectez-vous a M@rel pour des données precises

Étape 3 : Identifiez l'ecart avec vos objectifs

Étape 4 : Planifiez les actions correctives (épargne, rachat, etc.)

Guide mis à jour en janvier 2026. Les formules de calcul et parametres sont ceux en vigueur au 1er janvier 2025.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.

Guides similaires

Capitalisation Retraite 2026 : Le Debat S'Invite dans la Presidentielle 2027 - Ce Que Proposent Vraiment les Candidats

Analyse complète des positions des candidats à la presidentielle 2027 sur la retraite par capitalisation. Marine Le Pen, Attal, Philippe, Melenchon : qui propose quoi ?

Rapport du COR juin 2026 : l'âge de départ à 67 ans et demi — analyse de l'impact sur votre pension

Le 11 juin 2026, le Conseil d'Orientation des Retraites a publié un rapport choc recommandant de porter progressivement l'âge de départ à 67 ans et demi d'ici 2070. Découvrez l'impact sur votre pension et les alternatives possibles.

Retraite des enseignants 2026 : calcul de la pension, décote et impact de la suspension de la réforme

Guide complet de la retraite des enseignants en 2026 : âge de départ, calcul de la pension, décote, impact de la suspension de la réforme. Comparaison répartition vs capitalisation avec exemples chiffrés.

Âge pension et CGT exemption explosent: pourquoi tester sa retraite avant une décision patrimoine

Une recherche pension/patrimoine ressort à 5,000+. En France aussi, chaque décision salaire, bien immobilier ou temps partiel doit passer par une simulation retraite.