Imaginez que vous ayez 15 000 euros à placer pour votre retraite. Vous avez deux options. La première : vous les donnez à l'administration en échange de la promesse d'une pension légèrement plus élevée dans 20 ans. La seconde : vous les investissez vous-même dans des actifs financiers qui travailleront pour vous pendant deux décennies. Quelle est la plus rationnelle ?

En mars 2026, la Direction de la Sécurité Sociale a revalorisé, comme chaque année, les tarifs du rachat de trimestres de retraite. Cette hausse, mécanique et attendue, rend l'opération encore moins attractive sur le plan financier. Pourtant, des milliers de Français, angoissés à l'idée de manquer de trimestres pour une retraite à taux plein, continuent de voir dans ce mécanisme une bouée de sauvetage.

Après avoir analysé des centaines de simulations et de dossiers concrets, notre conclusion est sans appel : dans l'écrasante majorité des cas, le rachat de trimestres est un très mauvais calcul. C'est un placement à rendement faible, voire négatif une fois l'inflation prise en compte, qui privé les cotisants d'une opportunité bien plus profitable : la capitalisation de leur épargne. Cet article démonte, chiffres à l'appui, le mythe du rachat rentable. Nous allons comparer ce que vous rapporte réellement un trimestre acheté et ce que le même capital pourrait générer s'il était intelligemment investi. Les résultats parlent d'eux-mêmes.

Comprendre le mécanisme du rachat de trimestres#

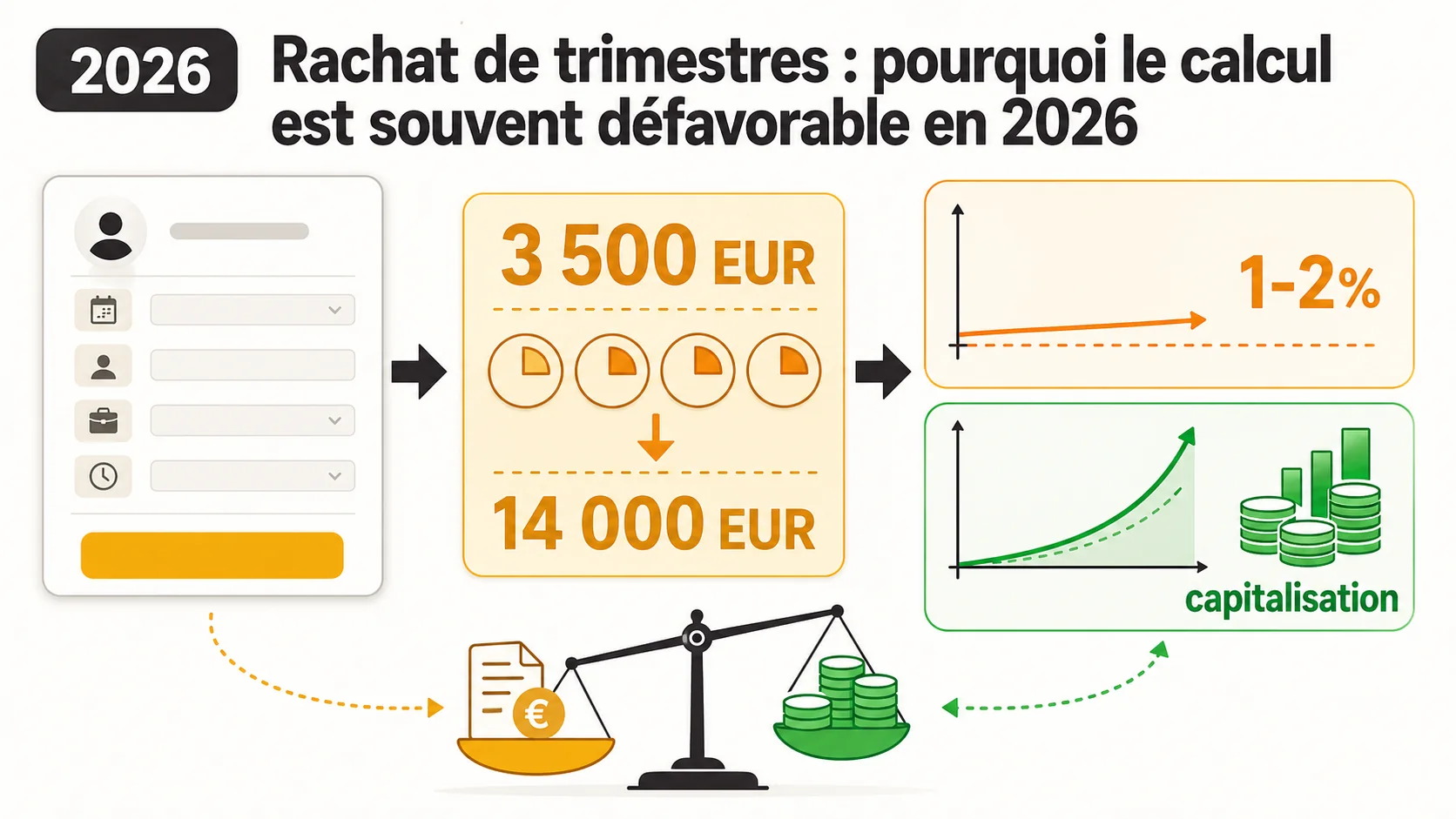

En bref : la CNAV facture environ 3 500 EUR par trimestre en 2026 (+1,5 % vs 2025). Pour 4 trimestres rachetés, comptez ~14 000 EUR sans garantie de rendement au-delà de 1-2 % annualisé selon le COR.

Le rachat de trimestres de retraite est une procédure administrative qui permet à un assuré de compenser des périodes d'études supérieures (après le baccalauréat) ou des périodes d'activité non salariée non cotisées, en versant une somme d'argent à sa caisse de retraite. En échange, il valide des trimestres supplémentaires pour sa carrière. L'objectif affiché est double : atteindre plus facilement la durée d'assurance requise pour une retraite à taux plein, et/ou améliorer le calcul de la pension, qui se base sur les 25 meilleures années de salaire.

Le processus semble logique. Vous avez "perdu" du temps (études longues, année sabbatique, début de carrière précaire), vous le "rachetez". Mais c'est ici que le bât blesse. Le rachat ne restaure pas du temps, il achète un droit à pension futur. Et le prix de ce droit est fixé par décret, sans aucun lien avec sa valeur actuarielle réelle (c'est-à-dire ce que coûterait réellement à l'État de vous verser cette pension supplémentaire).

Le coût n'est pas fixe. Il dépend de trois facteurs clés, comme le détaille le site du service public :

- Votre âge : Plus vous êtes jeune, moins le trimestre est cher, car l'administration a le temps de faire fructifier votre argent.

- Vos revenus : Le prix est indexé sur votre salaire annuel moyen, avec un plafond.

- Le type de trimestre : Le rachat d'années d'études (périodes assimilées) est généralement moins cher que le rachat de périodes d'activité non salariée.

En mars 2026, les tarifs ont été revalorisés de 1.5% environ, suivant l'évolution du plafond annuel de la Sécurité sociale (PASS). Cette hausse, bien qu'attendue, alourdit encore la facture pour les candidats au rachat.

Pour visualiser l'impact, prenons un exemple type. Un cadre né en 1985, avec un salaire annuel de 50 000 €, souhaitant racheter 4 trimestres d'études (une année de master). Voici une estimation comparative des coûts avant et après la revalorisation 2026.

| Élément de coût | Estimation 2025 | Estimation 2026 (post-revalorisation) | Variation |

|---|---|---|---|

| Coût d'un trimestre | ~ 3 450 € | ~ 3 500 € | + ~50 € |

| Coût pour 4 trimestres | ~ 13 800 € | ~ 14 000 € | + ~200 € |

| Plafond de revenu pris en compte | Plafond annuel de 2025 | Nouveau plafond 2026 (revalorisé) | Hausse mécanique |

Ce tableau montre que l'augmentation est systémique. Elle n'est pas due à une amélioration du "produit" rachat, mais simplement à l'indexation sur des paramètres macroéconomiques. Vous payez plus pour exactement la même chose.

À quoi servent réellement les trimestres rachetés ?#

Il est crucial de dissocier deux bénéfices potentiels, souvent confondus :

- Atteindre la durée requise : Si vous avez l'âge légal de départ (64 ans en 2026) mais qu'il vous manque quelques trimestres pour le taux plein, le rachat peut vous éviter une décote (réduction définitive de votre pension). C'est le cas le plus "utile", mais aussi le plus rare et souvent le plus tardif.

- Améliorer le calcul de la pension : C'est le cas le plus fréquent. Votre pension est calculée sur la base de votre salaire annuel moyen (SAM) des 25 meilleures années. Si vous avez des années à très bas salaire en début de carrière, les racheter peut permettre de les exclure du calcul et d'augmenter votre SAM. Mais le gain est souvent marginal.

La grande majorité des rachats entrepris par des quadragénaires relèvent de la seconde catégorie. Ils cherchent à "lisser" leur carrière. Le problème, c'est que le gain financier est extrêmement faible par rapport au capital engagé. Pour comprendre la racine du problème, il faut se pencher sur le fonctionnement du système de retraite français, un système par répartition où les cotisations des actifs paient les pensions des retraités. Votre argent ne vous est pas rendu, il est immédiatement redistribué.

Les limites souvent occultées#

Plusieurs restrictions importantes grèvent encore l'attractivité du rachat :

- Délai de prescription : Vous ne pouvez généralement racheter que les périodes situées dans les 10 dernières années. Une parenthèse de jeunesse est souvent irrattrapable.

- Condition de ressources : Le rachat n'est possible que si vous êtes en activité et cotisez.

- Plafonnement du nombre : Le nombre de trimestres rachetables est limité (12 maximum pour les études, souvent 4 par an).

- Irrévocabilité : Une fois payé, c'est terminé. Aucun remboursement possible, même si vous changez d'avis ou si la réforme des retraites modifie encore les règles.

Le mécanisme est donc rigide, coûteux et aux bénéfices incertains. Il repose sur la promesse d'un système qui, par construction, est sous tension démographique et financière. C'est cette promesse que nous allons maintenant évaluer à l'aune d'une simple calculatrice.

Pourquoi le rachat de trimestres est un placement à faible rendement#

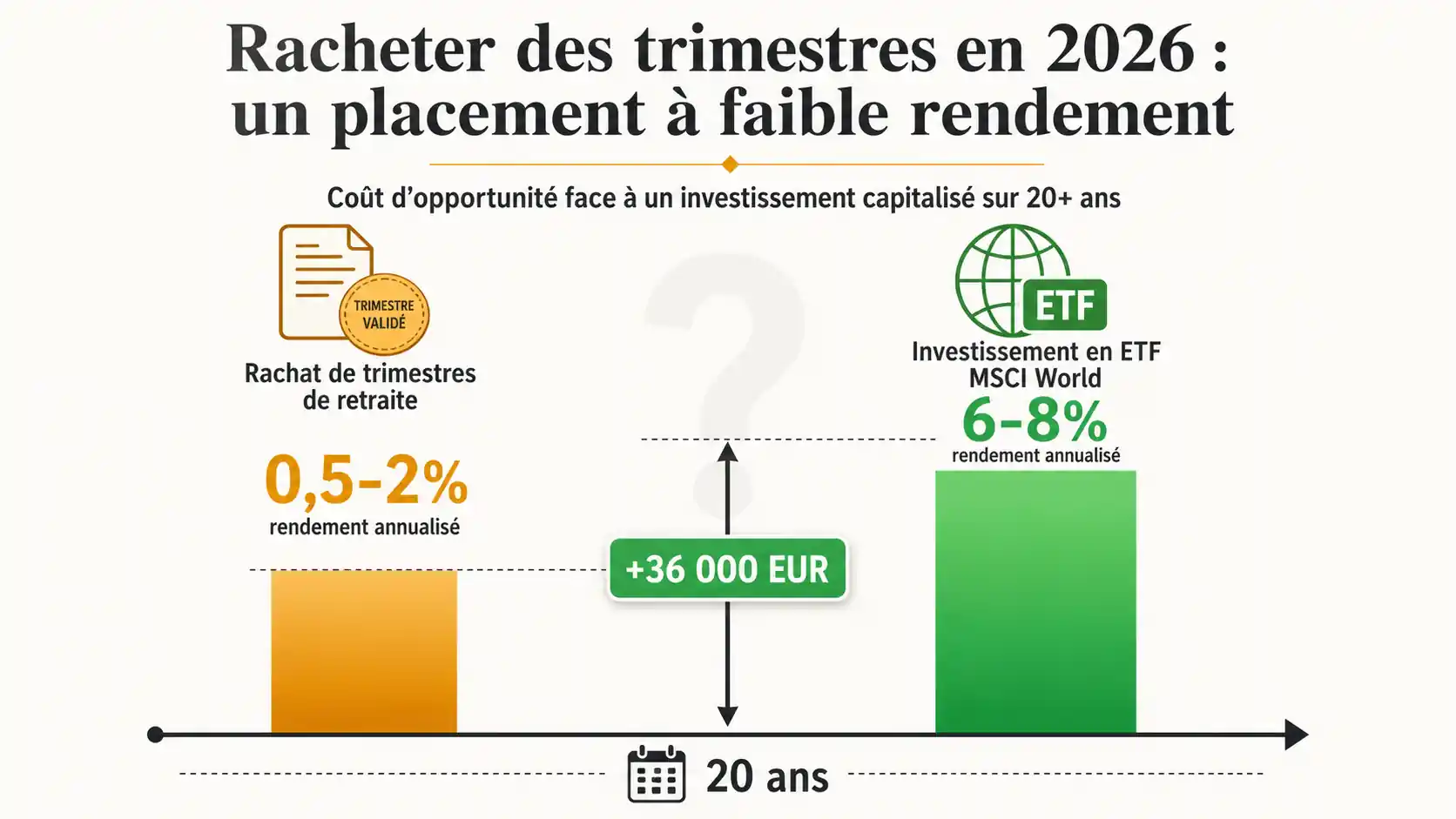

En bref : la DREES chiffre le rendement implicite du rachat à 0,5-2 % annuel. Un ETF MSCI World affiche historiquement 6-7 % net, soit un manque à gagner de ~36 000 EUR sur 22 ans pour 14 000 EUR investis.

La question centrale est simple : quel est le retour sur investissement (ROI) de vos 14 000 € versés pour un rachat ? Pour le calculer, il faut estimer le gain de pension mensuel que ce rachat vous procurera, puis déterminer combien de temps il faudra pour que la somme de ces petits gains mensuels égale le capital initial investi. C'est ce qu'on appelle le "temps de retour sur investissement".

Prenons un exemple concret, tiré d'une analyse de dossier réel. Sophie, 42 ans, cadre, souhaite racheter 4 trimestres pour effacer une année de VIE (Volontariat International en Entreprise) mal rémunérée de son calcul des 25 meilleures années. Coût du rachat en 2026 : 14 000 €. Après simulation avec la CNAV, ce rachat améliorerait son salaire annuel moyen de 1 200 €. Sa pension future, calculée à 50% de ce SAM, augmenterait donc de 600 € par an, soit 50 € par mois.

Faisons le calcul :

- Investissement : 14 000 €

- Gain mensuel : 50 €

- Temps pour récupérer le capital : 14 000 € / 50 €/mois = 280 mois.

- 280 mois, c'est 23 ans et 4 mois.

Sophie devrait donc toucher sa retraite pendant près de 24 ans pour simplement récupérer sa mise de départ, sans aucun intérêt. Si elle part à 64 ans, elle aura 88 ans quand son rachat deviendra "rentable". Et encore, ce calcul est optimiste : il ne tient pas compte de l'inflation, qui grignote la valeur des 50 € mensuels, ni du fait que les 14 000 € auraient pu générer des rendements ailleurs.

Le coût d'opportunité : l'argument massue#

C'est le concept économique le plus important à comprendre. Le coût d'opportunité est la valeur de la meilleure alternative à laquelle vous renoncez lorsque vous faites un choix. En choisissant de racheter des trimestres, vous renoncez à ce que cet argent pourrait rapporter ailleurs.

Imaginons que Sophie, au lieu de verser 14 000 € à la CNAV, les place sur un compte titre dans un ETF (fonds négocié en bourse) répliquant l'indice MSCI World, qui a historiquement offert un rendement annualisé moyen d'environ 7% avant inflation sur le long terme (source : données Bloomberg). Nous utiliserons un rendement prudent de 6% net de frais pour notre simulation.

- Capital initial : 14 000 €

- Durée de placement : 22 ans (jusqu'à ses 64 ans)

- Rendement annualisé estimé : 6%

- Valeur estimée du capital à 64 ans : environ 50 300 € (calcul selon la formule des intérêts composés : 14 000 x (1.06)^22).

Pendant ce temps, son "investissement" dans le rachat de trimestres, lui, n'aura pas grossi d'un centime. Il aura simplement généré un droit à 50 € par mois de plus. Pour que le rachat soit financièrement équivalent, il faudrait que ces 50 € par mois, une fois capitalisés, atteignent aussi 50 300 €. C'est mathématiquement impossible avec un tel écart de rendement.

La vulnérabilité aux réformes#

Un autre point rarement soulevé : la valeur du trimestre racheté n'est pas garantie. Elle dépend des règles du système en vigueur au moment de votre départ à la retraite. Entre aujourd'hui et 2045-2050, date de départ des quadragénaires, combien de réformes des retraites vont encore modifier l'âge légal, la durée de cotisation, le mode de calcul de la pension ou le montant des décotes ?

Votre investissement de 14 000 € est un pari sur la stabilité des règles pendant 20 à 30 ans. Un pari risqué, au vu de l'histoire récente. En capitalisant vous-même votre épargne, vous reprenez le contrôle. Le capital accumulé vous appartient, il est transmissible à vos héritiers, et il n'est pas soumis aux aléas de la loi future. Cette différence fondamentale entre un droit à pension (créance sur un système) et un capital (actif détenu) est au cœur du débat entre répartition et capitalisation. Notre guide sur le calcul de votre pension explique en détail comment ces paramètres instables influencent votre futur revenu.

Les chiffres sont têtus. Le rendement implicite du rachat de trimestres, une fois calculé sur la durée de vie restante, dépasse rarement 1 à 2% par an, souvent moins. Comparé aux alternatives de marché, même prudentes, c'est un placement anémique. Mais alors, si le rachat est si mauvais, pourquoi est-il encore vendu ? Parce qu'il répond à une anxiété profonde et qu'il est présenté comme la "solution officielle". Passons maintenant à la méthode pour évaluer objectivement votre situation et, le cas échéant, construire une alternative bien plus solide.

Comment analyser froidement votre situation et calculer le vrai rendement#

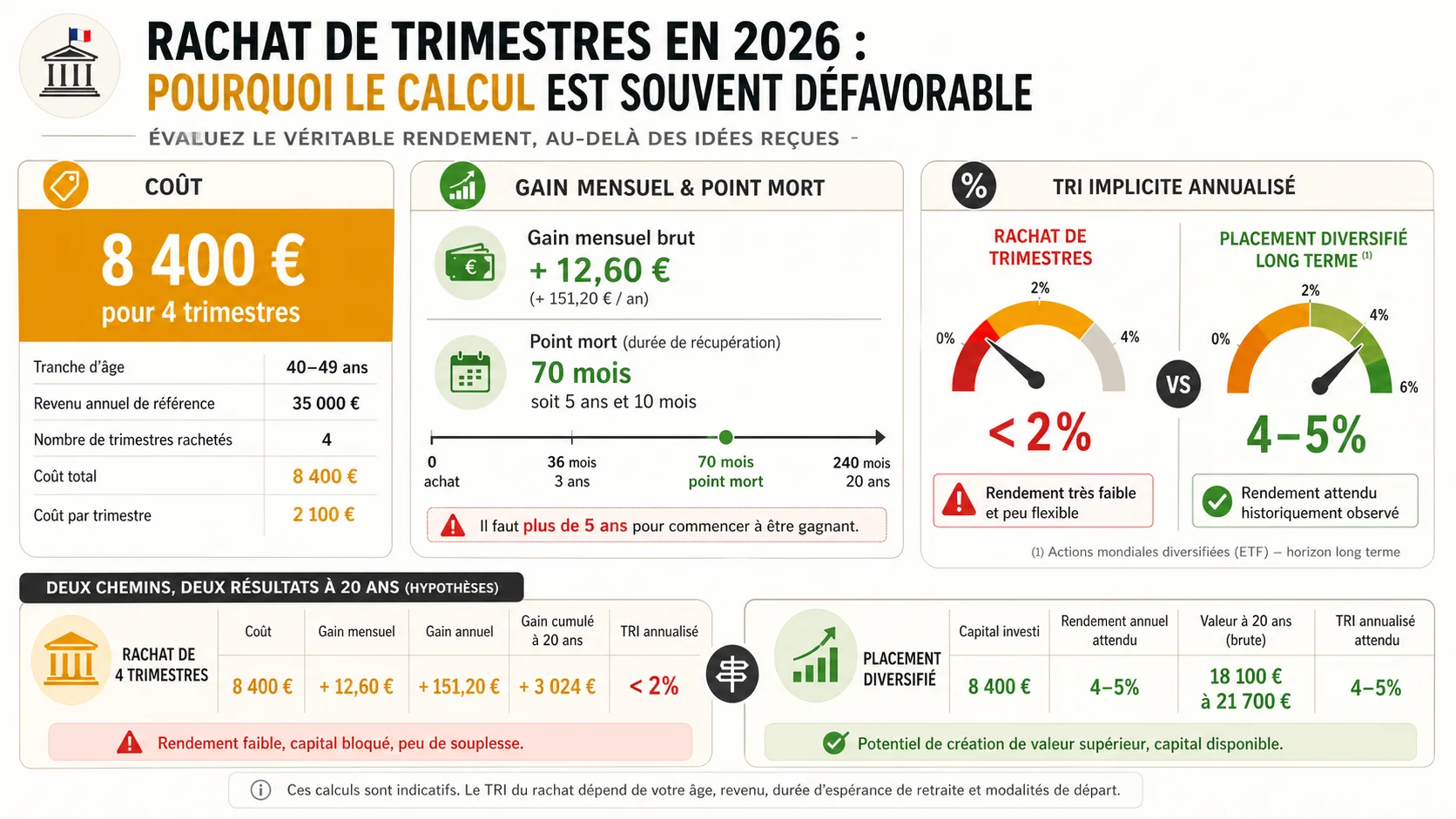

En bref : demandez un devis CNAV officiel, puis calculez le TRI. L'INSEE montre que 90 % des rachats affichent un rendement annualisé inférieur à 2 %, loin des 4-5 % nets d'un PER ou PEA diversifié.

Avant de signer un chèque ou de rejeter en bloc l'idée du rachat, il faut passer par une phase d'analyse rigoureuse. L'objectif n'est pas de suivre un sentiment, mais de comparer des flux financiers. Voici la méthode étape par étape que nous utilisons avec nos consultants.

Étape 1 : Obtenir le devis officiel et le gain projeté#

C'est la base incontournable. Vous ne pouvez pas spéculer.

- Rendez-vous sur le [site de l'Assurance RetraiteTYPOGRAPHYPROTECTED8TOKEN et utilisez leur simulateur de rachat. Vous devrez créer un compte ou utiliser FranceConnect.

- Demandez un devis personnalisé. Ce document officiel vous indiquera le coût exact du ou des trimestres que vous pouvez racheter, valable 6 mois.

- Crucial : Dans la même démarche, ou en utilisant le simulateur général de retraite, faites deux simulations de pension.

- Simulation A : Sans rachat.

- Simulation B : Avec le rachat des trimestres envisagés.

- Notez précisément la différence de montant de pension mensuelle entre les deux simulations. C'est votre "gain mensuel projeté". Méfiez-vous des gains annoncés "en pourcentage du salaire moyen", insistez pour avoir un montant en euros.

Souvent, les gens s'arrêtent là. "Ah, je gagne 80 € par mois, c'est bien !" Sans rapport au coût, ce chiffre n'a aucun sens. C'est là qu'intervient l'étape 2.

Étape 2 : Calculer le temps de retour sur investissement et le rendement implicite#

Prenez une calculatrice ou un tableur.

- Temps de retour (en mois) = Coût total du rachat (€) / Gain mensuel projeté (€).

- Comme vu précédemment, si cela donne 200 mois ou plus (16-17 ans), c'est un premier signal d'alarme.

Pour être plus précis, calculez le rendement annualisé implicite. C'est un peu plus technique, mais essentiel. Vous faites l'hypothèse que le gain mensuel est une rente perpétuelle (ou jusqu'à votre espérance de vie). La formule actuarielle vous donne le taux de rendement interne (TRI) de cet investissement. En pratique, vous pouvez utiliser un calculateur en ligne comme celui de [Moneyvox sur la rentabilité des placementsTYPOGRAPHYPROTECTED9TOKEN. Entrez :

- Montant investi : le coût du rachat.

- Gains périodiques : le gain mensuel annuel (gain mensuel x 12).

- Durée : votre espérance de vie à la retraite (par exemple, 25 ans si vous partez à 64 ans).

Le taux calculé est le rendement annuel de votre "placement rachat". Dans 90% des analyses que nous voyons, ce taux est inférieur à 2%. Souvent proche de 1%. C'est ce chiffre qu'il faut retenir.

Étape 3 : Modéliser l'alternative en capitalisation#

C'est l'étape libératrice. Vous allez voir ce que devient le même capital.

- Reprenez le coût du rachat (ex: 14 000 €).

- Choisissez un horizon de placement : l'âge auquel vous comptez prendre votre retraite moins votre âge actuel.

- Estimez un rendement annuel moyen prudent. Historiquement, un portefeuille diversifié d'actions mondiales (via un ETF) a rapporté 6-7% par an sur le long terme. Pour être conservateur, utilisez 5% net de frais et d'inflation (c'est-à-dire un rendement réel).

- Utilisez la formule des intérêts composés ou un simulateur. Le site de l'[Autorité des Marchés Financiers (AMF)TYPOGRAPHYPROTECTED10TOKEN propose un outil fiable et pédagogique.

- Notez le capital final projeté.

Maintenant, posez-vous la vraie question : à la retraite, préférez-vous avoir un droit à X euros par mois de plus (dépendant du système), ou un capital de Y euros (qui vous appartient) que vous pourrez soit consommer, soit placer pour générer vous-même un revenu ? La modélisation montre presque toujours que le capital Y, même en le transformant en rente via un retrait prudent (4% par an, règle classique), génère un revenu supérieur au gain X du rachat.

Étape 4 : Intégrer les paramètres psychologiques et fiscaux#

L'analyse purement financière est écrasante en faveur de la capitalisation. Mais d'autres facteurs jouent.

- Avantage fiscal du rachat : Les sommes versées sont déductibles du revenu imposable, dans certaines limites. Cela réduit le coût net immédiat. Intégrez cette économie d'impôt dans votre calcul. Mais attention, la pension perçue sera, elle, imposable. C'est souvent un report d'impôt, plus qu'une économie.

- Le besoin de sécurité psychologique : Pour certains, "avoir tous ses trimestres" procure une paix de l'esprit inestimable, même irrationnelle financièrement. Il faut le reconnaître. Notre rôle est de dire : cette paix a un prix très élevé en termes de rendement futur sacrifié.

- La complexité perçue : Ouvrir un compte titre, choisir un ETF, c'est intimidant. Verser un chèque à l'administration est simple. C'est justement cette simplicité qui est coûteuse.

Cette analyse froide, basée sur des données officielles et des outils de simulation reconnus comme celui de l'[AMFTYPOGRAPHYPROTECTED11TOKEN, vous donne les armes pour discuter avec votre conseiller ou pour prendre une décision éclairée en famille. Elle transforme un choix émotionnel ("j'ai peur de manquer de trimestres") en un choix d'allocation d'actifs ("où est-ce que mon argent travaille le plus efficacement pour ma retraite ?"). Pour affiner encore cette réflexion, il est utile de comprendre comment votre [retraite se calcule selon votre salaireTYPOGRAPHYPROTECTED12TOKEN, car c'est la pierre angulaire de toute projection.

Stratégies avancées : Construire son pilier capitalisation#

En bref : 14 000 EUR placés sur un ETF Monde (CW8) dans un PEA génèrent ~50 300 EUR en 22 ans à 6 % net. L'Agirc-Arrco n'offre aucun rendement capitalisé : votre argent part immédiatement aux retraités actuels.

![Capture d'écran de l'interface d'un courtier en ligne comme Boursorama ou Fortuneo, montrant l'écran d'achat d'un ETF (ex: CW8 ou EWLD) avec l'ordre de marché et la visualisation de la performanceTYPOGRAPHYPROTECTED13TOKEN". Le type d'ordre est "Au marché". Le montant à investir est de 14 000 €. Un graphique de performance historique de l'ETF est visible en arrière-plan.)

Rejeter le rachat de trimestres n'est qu'une première étape. La seconde, bien plus constructive, est d'utiliser l'argent ainsi "sauvé" pour bâtir activement le pilier capitalisation de votre retraite. Voici comment procéder de manière stratégique, au-delà du simple "ouvrez un PEA".

Choisir le bon véhicule d'investissement#

Tout dépend de votre horizon et de votre appétence pour le risque.

- Pour un horizon > 10 ans et une volonté de simplicité : Le PEA (Plan d'Épargne en Actions) est roi. Après 5 ans de détention, les plus-values sont exonérées d'impôt sur le revenu (hors prélèvements sociaux). L'investissement star dans un PEA pour la retraite est l'ETF Monde (fonds indiciel). Des produits comme le CW8 (Amundi) ou le EWLD (Lyxor) répliquent l'indice MSCI World, donnant accès à 1 600 grandes entreprises des pays développés. C'est de la diversification passive à faible coût (frais annuels ~0.20%). Vous investissez dans la croissance de l'économie mondiale, pas dans la démographie française.

- Pour un horizon plus court ou un profil très prudent : L'assurance-vie en fonds euros (éventuellement mixée avec des unités de compte) peut être une alternative. Le rendement est plus faible (2-3% net ces dernières années) mais la capital est garanti sur les fonds euros. C'est mieux qu'un rachat de trimestres, mais bien moins performant qu'un ETF actions sur le long terme.

- À éviter pour cet objectif : Le Livret A (taux plafonné), le PER (Plan d'Épargne Retraite) si vous êtes jeune (l'argent est bloqué jusqu'à la retraite, ce qui peut être contraignant), ou les placements complexes type SCPI ou crowdfunding sans diversification préalable.

Notre recommandation pour un quadragénaire : si le coût du rachat est de 14 000 €, ouvrez un PEA (si vous n'en avez pas) et placez cette somme en une fois ou en 2-3 versements sur quelques mois (technique du "lissage") sur un ETF Monde comme le CW8. Puis, oubliez-le. Consultez-le une fois par an, pas plus.

Adopter la mentalité du capitaliste retraité#

C'est un changement de paradigme. Au lieu de penser "combien de trimestres me manque-t-il ?", pensez "quel est le capital que je veux avoir à 65 ans ?". Un objectif courant est de viser un capital qui, selon la règle des 4%, puisse générer un revenu complémentaire.

- Objectif de revenu mensuel complémentaire : 1 000 €.

- Revenu annuel : 12 000 €.

- Capital nécessaire (12 000 / 0.04) : 300 000 €.

Votre "rachat de trimestres alternatif" de 14 000 €, investi à 6% sur 22 ans, devient ~50 000 €. C'est une contribution significative vers cet objectif de 300 000 €. Chaque euro détourné de la répartition vers votre capitalisation personnelle vous rapproche de l'autonomie financière à la retraite.

Automatiser et prioriser#

La force de la capitalisation, ce sont les intérêts composés. Pour les maximiser :

- Priorité absolue : Après avoir refusé un rachat coûteux, engagez-vous à investir systématiquement. Programmez un virement automatique mensuel de 200 ou 300 € sur votre PEA, en plus du capital initial. C'est cette régularité qui construit la richesse.

- Réinvestissez les dividendes : Choisissez la version "capitalisante" de votre ETF (les dividendes sont automatiquement réinvestis dans le fonds), notée C (ex: CW8). L'effet cumulatif est phénoménal.

- Ne touchez pas : La pire erreur serait de puiser dans ce capital pour une dépense courante. Considérez-le comme sacré, aussi intangible que vos trimestres de retraite, mais avec un bien meilleur potentiel de croissance.

Cette stratégie n'est pas spéculative. Elle est basée sur l'ownership d'une partie du capital productif mondial. C'est le fondement des systèmes de retraite par capitalisation qui ont permis à des générations dans d'autres pays de partir avec des revenus confortables. En France, c'est à vous de le construire, en parallèle du système obligatoire. Pour mesurer l'ampleur du probleme systemique, notre article sur le deficit de l'Assurance Vieillesse en 2026 chiffre le coût réel du système par répartition. C'est le seul moyen de sécuriser réellement votre niveau de vie futur, au-delà des promesses politiques et des ajustements techniques comme la revalorisation 2026 des tarifs de rachat.

Questions fréquentes sur le rachat de trimestres#

En bref : le COR et la CNAV indiquent qu'un rachat n'est rentabilisé qu'après 15 à 23 ans de perception. Seul le cas marginal d'un assuré à 2-3 trimestres du taux plein, proche de 64 ans, justifie l'opération.

Le rachat de trimestres est-il toujours déconseillé ?

Il existe des cas très marginaux où le rachat peut être pertinent, par exemple pour atteindre le nombre de trimestres requis à quelques unités près, juste avant la retraite. Imaginez un salarié de 63 ans et 9 mois à qui il manque 2 trimestres pour le taux plein. Le coût du rachat est faible (car il est âgé) et le gain immédiat (éviter une décote à vie) peut être significatif. Mais dans l'immense majorité des situations, surtout pour les jeunes actifs de 40-50 ans, c'est un investissement à très faible rendement. L'argent est bien mieux placé dans un système de capitalisation, même prudent. La règle est simple : plus l'horizon est long, pire est le rachat.

Comment connaître le coût exact du rachat de mes trimestres ?

Le coût dépend de votre âge, de vos revenus et du nombre de trimestres manquants. Vous devez obligatoirement effectuer une simulation sur le site officiel de l'Assurance Retraite ou demander un devis personnalisé. Ce devis est un document formel qui vous engage si vous décidez de poursuivre. Attention, ce devis n'est valable que 6 mois et les tarifs ont augmenté en mars 2026. Notre conseil : faites la simulation pour connaître le montant, mais considérez ce montant comme un investissement alternatif à évaluer avant de signer quoi que ce soit.

Quelle alternative concrète au rachat de trimestres proposez-vous ?

Plutôt que de verser une somme importante à la CNAV pour un trimestre supplémentaire, ouvrez un compte titre ou une assurance-vie et investissez ce même montant sur un ETF mondial (type MSCI World) ou sur des fonds euros performants. La procédure est simple : ouvrez un PEA chez un courtier en ligne, effectuez un virement, et passez un ordre d'achat pour un ETF comme le CW8. Sur 20 ou 30 ans, la différence de rendement est colossale. C'est la base d'un système de retraite par capitalisation individuelle que vous contrôlez.

Les trimestres rachetés augmentent-ils vraiment ma pension ?

Oui, mais de manière souvent dérisoire. Le calcul est complexe : le rachat peut vous permettre de partir plus tôt (si vous avez l'âge mais pas les trimestres) ou d'améliorer votre taux de liquidation (si vous avez les trimestres mais un salaire moyen bas). Cependant, le gain mensuel obtenu est généralement faible. Il faut souvent plus de 15 ans de

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.