BLOCK 1: INTRODUCTION#

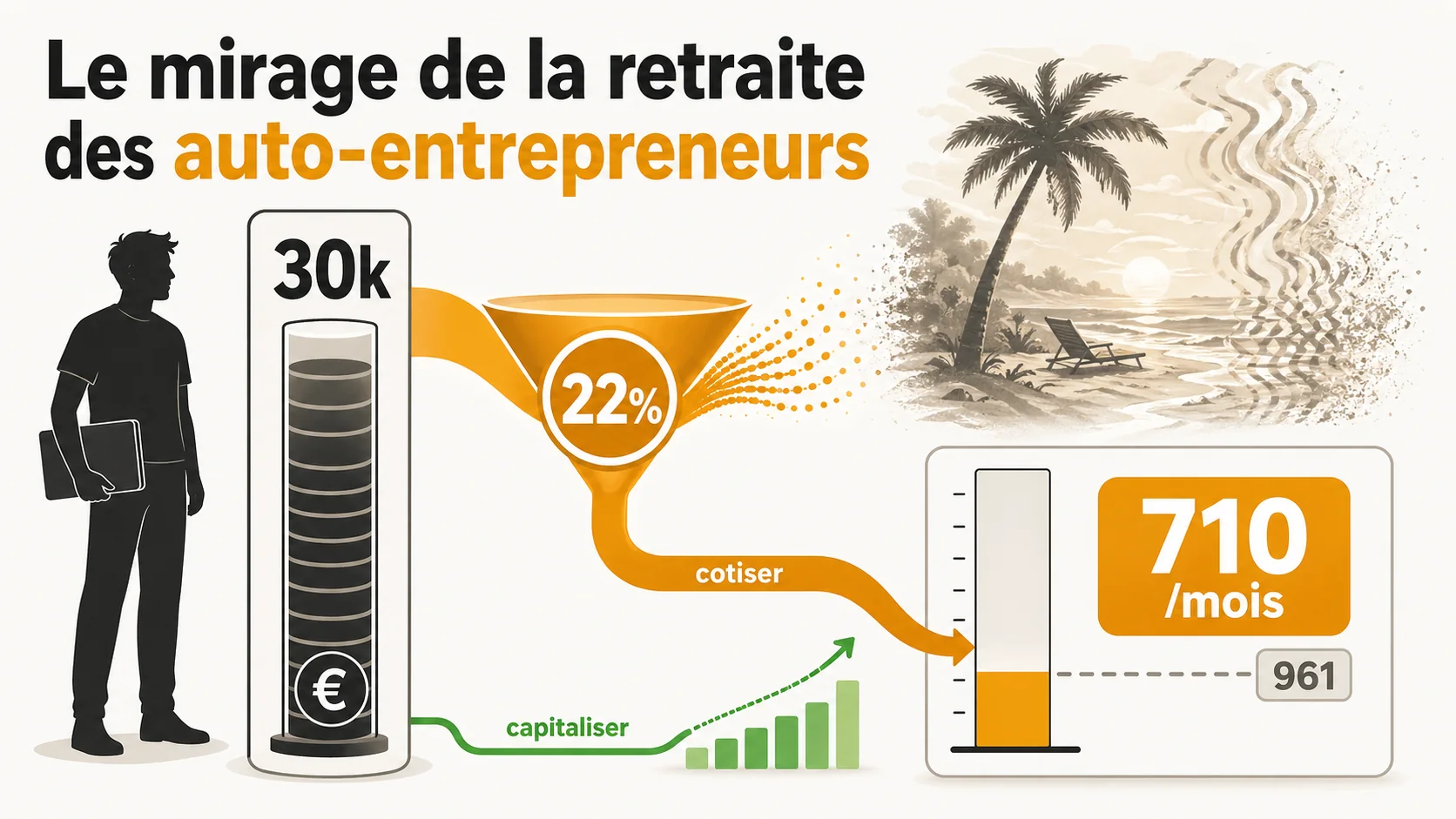

En bref : Un auto-entrepreneur au CA de 30 000 € cotise ~7 425 €/an pour une pension d'environ 710 €/mois brut — proche du minimum vieillesse (961 € selon la DREES).

En mars 2026, le gouvernement a relancé une campagne pour vanter les mérites du statut d’auto-entrepreneur. On parle de simplicité, de flexibilité, de « protection sociale intégrée ». Ce qui est soigneusement évité, c’est le sujet de la retraite auto-entrepreneur. On vous vend l’indépendance, mais on vous prépare une dépendance financière à l’État. Le calcul est simple, et il est accablant. Vous cotisez environ 22% de votre chiffre d’affaires. En échange, vous accumulez des points pour une pension qui, dans les faits, vous garantit souvent le minimum vieillesse. Pendant ce temps, ces mêmes 22%, placés avec un rendement même modeste, pourraient vous constituer un capital conséquent. Cet article démonte, chiffres à l’appui, le mirage de la retraite des auto-entrepreneurs. Nous allons comparer ce que vous coûte réellement le système par répartition avec ce que vous rapporterait un système par capitalisation. La différence n’est pas une simple nuance théorique. C’est une perte sèche, mensuelle, qui hypothèque votre avenir. Les recherches sur « simulation retraite indépendant » explosent car une génération entière commence à comprendre qu’elle a été flouée.

BLOCK 2: FONDATION#

En bref : Le régime CNAV + Agirc-Arrco valorise vos cotisations à un rendement proche de 0 %. Capitalisées à 4 %, elles constitueraient ~706 000 € sur 40 ans.

Qu’est-ce que la retraite d’un auto-entrepreneur ?#

La retraite auto-entrepreneur est un droit à pension calculé par le régime général de la Sécurité sociale et le régime complémentaire des indépendants (SSI et CIPAV/RSI selon l'activité). Elle fonctionne sur le principe de la répartition : vos cotisations sociales, prélevées sur votre chiffre d’affaires, servent immédiatement à payer les pensions des retraités actuels. En contrepartie, vous acquérez des points qui détermineront le montant de votre future pension. Le taux de cotisation global est d’environ 22% du CA (22,2% pour les activités commerciales, 22% pour les services, 12,8% pour les professions libérales BNC). Contrairement à un salarié, votre assiette de cotisation n’est pas votre revenu net, mais votre chiffre d’affaires brut. Cette différence est fondamentale et explique en grande partie le rendement désastreux du système pour les cotisations indépendants.

Comment fonctionne le calcul des points ?#

Le calcul des points pour un auto-entrepreneur est un processus opaque qui masque une faible valorisation. Pour la retraite de base, vos cotisations (environ 17,75% du CA pour un commerçant) permettent d’acquérir des trimestres de cotisation et déterminent votre revenu annuel moyen. Pour la retraite complémentaire, environ 7% de votre CA (via la CIPAV/RSI) est converti en points. La valeur d’acquisition d’un point est fixée chaque année. En 2025, pour la CIPAV, il fallait cotiser environ 1 270€ pour acquérir un point de retraite complémentaire. Un auto-entrepreneur avec un CA de 30 000€ annuels cotise donc environ 2 100€ à la complémentaire, ce qui lui rapporte à peine 1,65 point par an. À ce rythme, après 40 ans de carrière, il n’accumulerait que 66 points. La CIPAV publie ces barèmes, mais rarement un simulateur officiel montre le résultat final en euros mensuels. Le COR (Conseil d'Orientation des Retraites) confirme dans ses projections 2025 que le rendement interne du régime de base reste inférieur à 2 % pour les indépendants — bien en dessous des marchés financiers. Pour une analyse détaillée du rendement, consultez notre guide sur le calcul du rendement de vos cotisations.

Répartition vs Capitalisation : quelle est la différence mécanique ?#

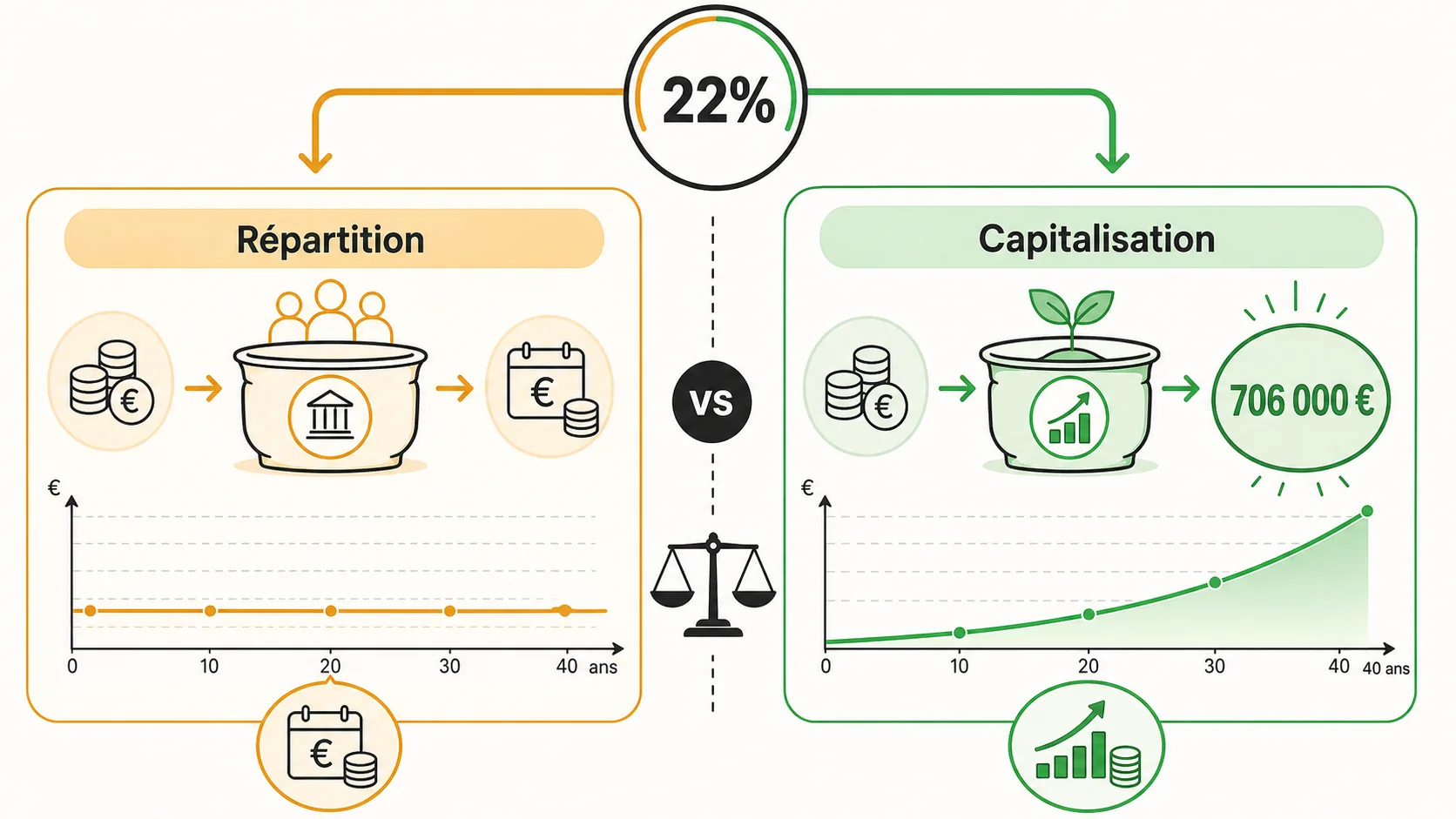

La différence mécanique est radicale. Le système par répartition capitalisation est un affrontement entre deux logiques économiques. La répartition est un pacte entre générations : les actifs paient les retraités. Il n’y a pas d’épargne individuelle. Vos cotisations sont une dépense immédiate. La capitalisation, elle, est de l’épargne individuelle investie : vos versements sont placés (en actions, obligations, etc.) et capitalisent des intérêts composés sur des décennies. Le rendement dépend des marchés, mais sur le long terme (30-40 ans), la capitalisation surpasse presque toujours la répartition pour les travailleurs aux revenus moyens et variables. Le problème pour l’auto-entrepreneur est que l’État lui impose la répartition, un système à très faible rendement pour son profil, tout en lui faisant croire qu’il est « protégé ».

Tableau comparatif : Où va votre argent ?#

| Poste de cotisation (pour un CA de 30k€) | Montant annuel (Répartition) | Destination | Équivalent en Capitalisation (après 40 ans à 4% annuel) |

|---|---|---|---|

| Retraite de base (CNAV) | ~ 5 325 € | Paiement des pensions actuelles | ~ 506 000 € de capital |

| Retraite complémentaire (CIPAV) | ~ 2 100 € | Achat de points (valeur fluctuante) | ~ 200 000 € de capital |

| CSG/CRDS + autres prélèvements | ~ 1 275 € | Financement de la Sécu / dette sociale | Non capitalisable |

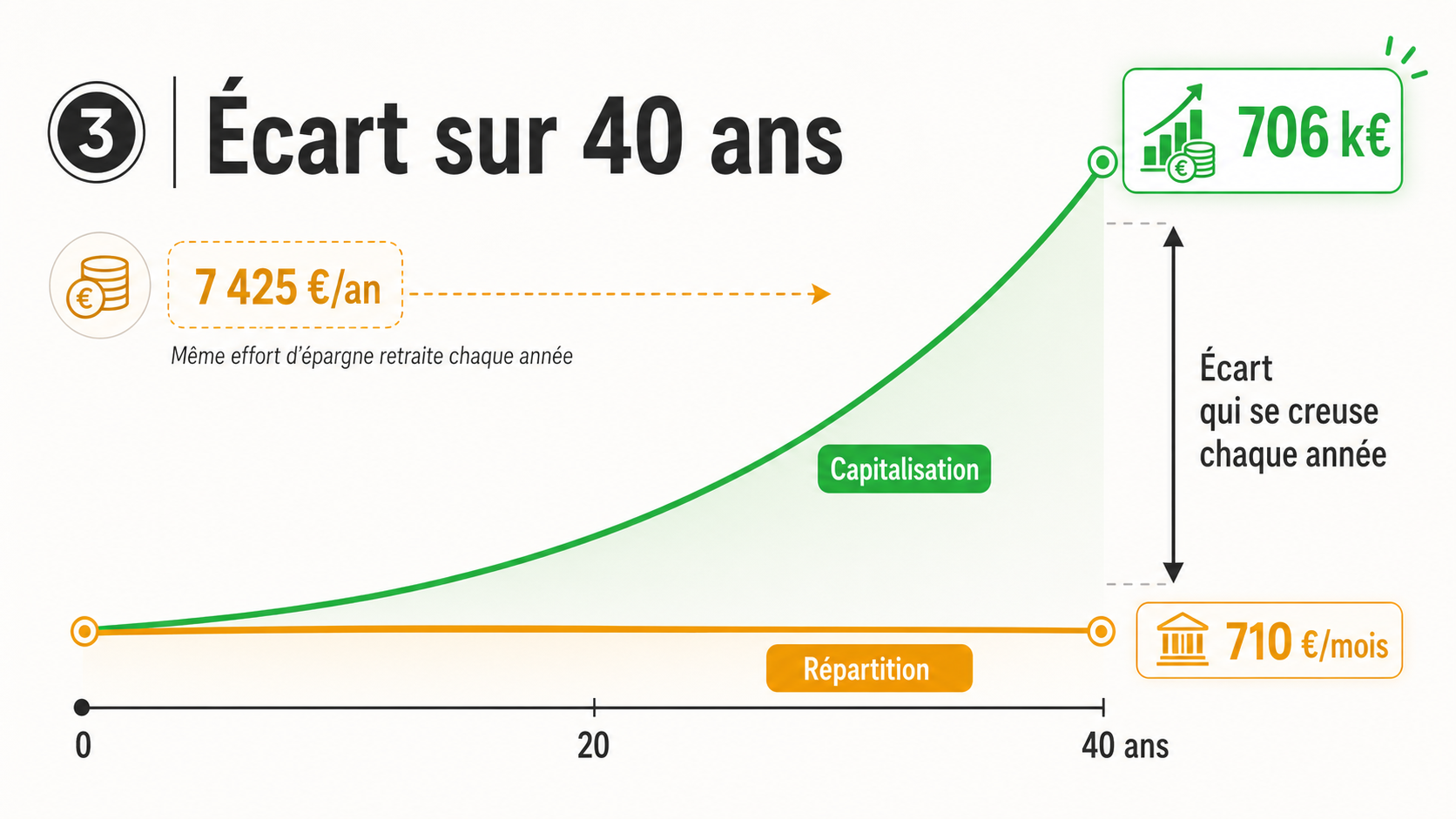

| TOTAL Cotisations "Retraite" | ~ 7 425 € | Système par répartition | ~ 706 000 € de capital théorique |

Hypothèses : CA stable de 30 000€, taux moyen auto-entrepreneur "services", durée 40 ans, rendement capitalisation net de frais à 4% annuel (inférieur à la moyenne historique du marché actions). Ce capital de 706k€ pourrait générer une rente viagère bien supérieure à la pension répartition.

BLOCK 3: POURQUOI CE SYSTÈME VOUS APPAUVRIT#

En bref : Selon le COR et l'INSEE, le ratio actifs/retraités passera de 1,7 à 1,2 d'ici 2040, rendant la promesse d'une pension de 710 €/mois encore plus fragile.

Pourquoi la pension finale est-elle si faible ?#

La pension finale est faible car le calcul désavantage structurellement les petits revenus variables. Votre pension de base dépend de votre revenu annuel moyen, plafonné par le Pass (Plafond Annuel de la Sécurité Sociale). Mais pour un auto-entrepreneur, le revenu pris en compte est une fraction de votre CA (environ 50% pour les BIC, 34% pour les BNC). Sur un CA de 30 000€, le revenu retenu pour le calcul est donc d’environ 15 000€. Avec un taux de liquidation de 50% (pour une carrière complète), cela donne une pension brute de base d’environ 7 500€ annuels, soit 625€ par mois. La complémentaire, avec ses 1,65 point par an à une valeur de service autour de 1,3€, ajoute à peine 85€ par mois après 40 ans. Soit un total d’environ 710€ brut/mois. C’est proche de l’Aspa (minimum vieillesse), qui était de 961,08€ par mois pour une personne seule en 2024 selon la DREES. Votre indépendance se solde par une dépendance aux minima sociaux.

Quel est le rendement réel de vos cotisations ?#

Le rendement réel de vos cotisations est proche de zéro, voire négatif si on considère l’inflation. Prenons l’exemple concret des 7 425€ annuels de cotisations "retraite" de notre tableau. Après 40 ans, vous aurez cotisé 297 000€. Pour une retraite auto-entrepreneur de 710€/mois (8 520€/an), il vous faudra près de 35 ans de retraite pour récupérer vos cotisations brutes, sans les intérêts. Si vous décédez tôt, le capital est perdu pour vos héritiers (sauf réversion sous conditions très strictes). En capitalisation, votre capital vous appartient et peut être transmis. Le Service Public explique les règles, mais pas ce rendement désastreux. C’est ce que nous détaillons dans notre analyse du guide dédié aux indépendants.

L’État peut-il tenir ses promesses à long terme ?#

Les promesses de l’État sont mathématiquement intenables à long terme. Le système par répartition repose sur un ratio actifs/retraités favorable. Or, selon l’INSEE, le nombre de personnes de 60 ans ou plus pour 100 personnes de 20 à 59 ans devrait passer de 53 en 2023 à 64 en 2040. Moins d’actifs devront financer plus de retraités, plus longtemps (l’espérance de vie à 65 ans continue d’augmenter). La seule solution pour l’État est soit d’augmenter les cotisations (ce qu’il fait déjà en élargissant l’assiette), soit de baisser le niveau des pensions promises. L’auto-entrepreneur, déjà en bas de l’échelle de valorisation, sera le premier touché par ces ajustements. Sa prétendue « protection » est la plus vulnérable. Les rapports annuels du COR et de la CNAV convergent sur ce point : les ajustements paramétriques prévus d'ici 2030 toucheront d'abord les non-salariés. Pour comprendre ce que la réforme des retraites 2023 a déjà changé, et ce que la concertation 2026 promet, la lecture croisée est indispensable.

La campagne de communication de 2026 est-elle trompeuse ?#

La campagne de mars 2026 est une omission stratégique. Elle met en avant la simplicité des déclarations et le fait d’être « immédiatement protégé », sans jamais aborder le montant de la protection. Elle transforme un statut fiscalement avantageux à court terme (faible taux, franchise en base TVA) en piège à long terme. En poussant les travailleurs vers ce statut, l’État et l’URSSAF garantissent des entrées de cotisations immédiates pour combler les déficits du régime général, tout en reportant sur ces mêmes travailleurs le risque d’une retraite misérable. C’est un transfert de risque massif, habillé en modernité. L’INSEE estime que plus de 2,5 millions de micro-entrepreneurs seront concernés d’ici 2028. Pour comprendre les bases de ce système défaillant, notre guide sur le fonctionnement de la retraite en France est éclairant. Voir aussi notre comparatif répartition vs capitalisation.

BLOCK 4: COMMENT CALCULER VOTRE PERTE ET AGIR#

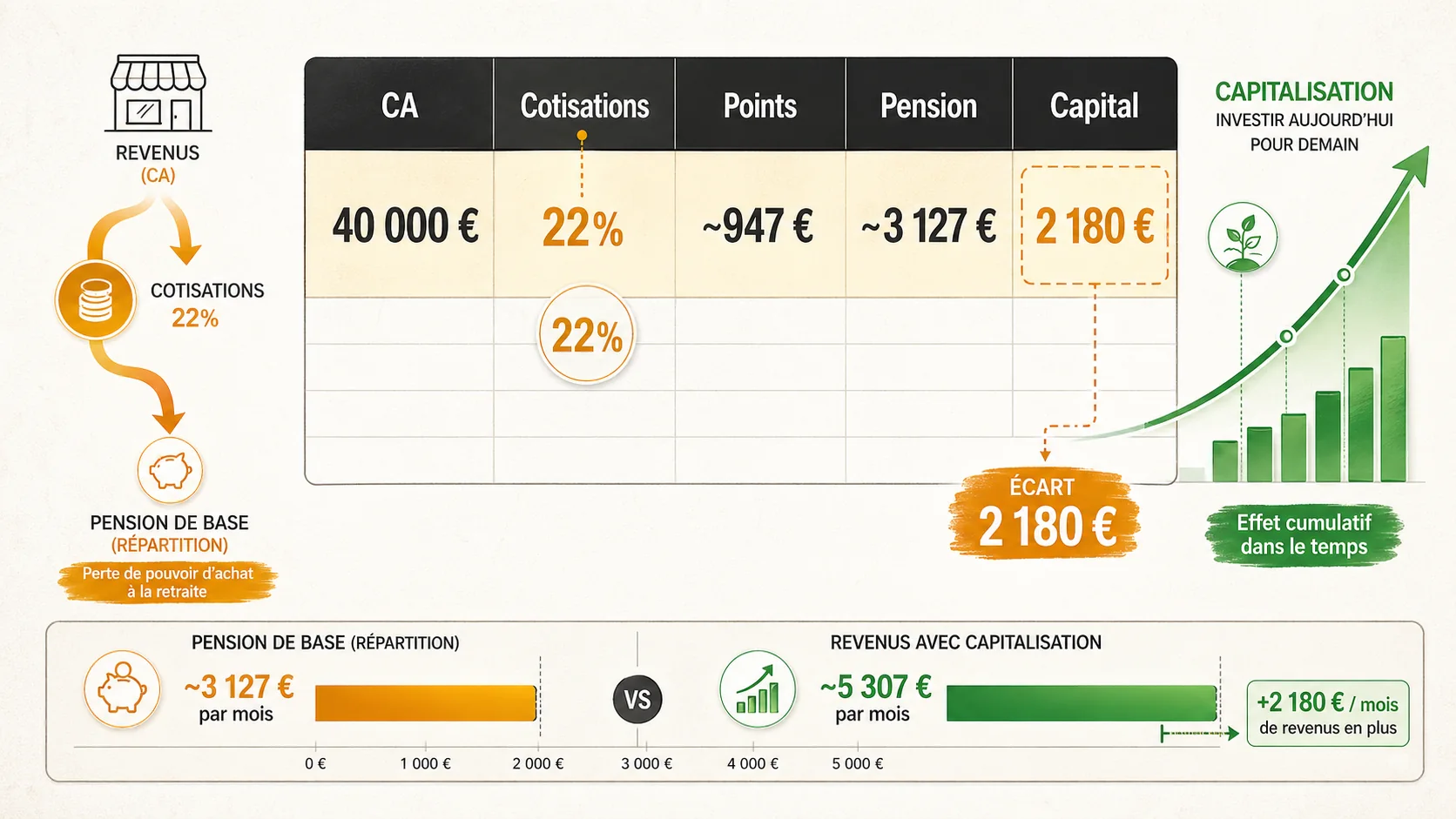

En bref : Pour un CA de 40 000 €, la CNAV projette ~947 €/mois brut. En capitalisation, le même effort génère ~3 127 €/mois — un écart de 2 180 €/mois.

Étape 1 : Identifiez vos cotisations retraite exactes#

Vos cotisations retraite exactes sont le pourcentage de votre CA dédié à la retraite de base et complémentaire. Pour un auto-entrepreneur en services (BIC), c’est 17,75% (base) + environ 7% (complémentaire via l’organisme SSI), soit près de 25% du CA. En pratique, avec les autres prélèvements, le taux global est de 22%. Sur votre déclaration URSSAF ou votre avis de situation, le détail est rarement explicite. Pour un CA annuel de 40 000€, vos cotisations retraite pures sont d’environ 9 900€ (40 000€ * 24,75%). C’est votre point de départ. Conservez tous vos avis de situation et déclarations. L’URSSAF fournit des simulateurs de cotisations, mais pas de projection de pension.

Étape 2 : Calculez votre pension projetée par la répartition#

Votre pension projetée par répartition se calcule en deux temps. D’abord, la base : (CA * coefficient de abattement * 50%) / 12. Pour un service (BIC) avec 50% d’abattement et un CA de 40k€ : (40 000 * 0.5 * 0.5) / 12 = 833€/mois brut. Ensuite, la complémentaire : (Cotisations complémentaires annuelles / Prix d’achat du point) * Valeur du point. Avec 7% de 40k€ = 2 800€ de cotis. Si le prix d’achat est de 1 270€, vous gagnez 2,2 points/an. Après 40 ans : 88 points. Si la valeur du point est de 1,3€, cela donne 114€/mois. Total projeté : 833€ + 114€ = 947€/mois brut. C’est la réalité de la micro-entrepreneur retraite. Notre outil sur le hub retraite automatise ce calcul sinistre. Les données DREES et Agirc-Arrco confirment que la pension médiane des indépendants reste inférieure de 40 % à celle des salariés du privé.

Étape 3 : Simulez ce que rapporterait la capitalisation#

Simulez la capitalisation avec un rendement annuel net réaliste. Reprenons les 9 900€ de cotisations annuelles. Si vous les aviez investies chaque année pendant 40 ans avec un rendement moyen annuel de 4% (inférieur au 6-7% historique du marché actions mondial avant inflation), vous obtiendriez un capital final. La formule de la valeur future d’une rente constante s’applique. Sans entrer dans les détails mathématiques, le résultat est un capital d’environ 938 000€. À la retraite, en retirant 4% de ce capital par an (règle de prélèvement prudent), vous auriez un revenu de 37 520€ annuels, soit 3 127€ par mois. Comparez avec les 947€ de la répartition. L’écart est de 2 180€ par mois. C’est votre perte mensuelle actuelle.

Étape 4 : Établissez votre « écart de rendement » mensuel#

Votre écart de rendement mensuel est la différence entre ce que vous auriez en capitalisation et ce que vous aurez en répartition, ramenée à chaque mois de cotisation. Sur notre exemple, la perte totale sur 40 ans est de (3 127€ - 947€) * 12 mois * 25 ans de retraite (espérance) = 654 000€. Divisé par le nombre de mois de cotisation (40 ans * 12 mois = 480), cela donne une perte moyenne de 1 362€ par mois de cotisation. Autrement dit, chaque mois où vous cotisez en tant qu’auto-entrepreneur, vous perdez potentiellement plus de 1 300€ de future revenu retraite. Cette vision mensualisée rend le choc concret.

Étape 5 : Commencez une épargne retraite corrective MAINTENANT#

Commencez une épargne corrective immédiatement, même avec un petit montant. L’objectif n’est pas de remplacer tout le système, mais de combler l’écart criant. Si vous pouvez épargner ne serait-ce que 20% du montant de vos cotisations perdues, soit environ 200€ par mois (1 362€ * 20% / 1.3 pour ramener au net), et les placer sur un PER (Plan d’Épargne Retraite) ou une assurance-vie en unités de compte, vous changez radicalement votre trajectoire. Sur 30 ans à 4%, 200€/mois deviennent un capital de 138 000€, générant une rente complémentaire de 460€/mois. Cela porterait votre total retraite à 1 407€/mois. Ce n’est pas le grand luxe, mais c’est déjà une sortie de la précarité. Pour des stratégies détaillées, consultez notre ressource sur préparer sa retraite par l'épargne.

Étape 6 : Optimisez votre statut et votre rémunération#

Optimisez votre statut pour réduire la ponction. Si votre activité le permet, envisagez de basculer vers une EURL à l’IS (Impôt sur les Sociétés) ou une SASU. Cela permet de vous verser un salaire (cotisant au régime général des salariés, plus favorable) et de laisser les bénéfices en société, moins taxés. Même en restant auto-entrepreneur, maximisez votre CA dans les limites du plafond (77 700€ en 2026 pour les services) pour améliorer votre revenu moyen de calcul, sachant que le rendement marginal reste faible. La vraie optimisation est externe : considérez vos cotisations obligatoires comme une taxe sans retour et construisez votre vraie retraite à côté.

Étape 7 : Utilisez un simulateur fiable pour projeter#

Utilisez un simulateur fiable qui compare les deux systèmes. Les simulateurs officiels comme celui de l’Assurance Retraite ou de l’Agirc-Arrco ne montrent que le résultat de la répartition, souvent de manière complexe. Ils ne vous disent pas ce que vous auriez gagné autrement. Un bon outil doit vous permettre d’entrer vos cotisations, la durée, un taux de rendement pour la capitalisation, et vous sortir côte à côte la pension promise et le capital potentiel. C’est seulement avec cette comparaison que vous prenez la mesure du transfert de richesse auquel vous participez.

BLOCK 5: STRATÉGIES AVANCÉES POUR SORTIR DU PIÈGE#

En bref : PEA, PER et diversification permettent de compenser la perte. 200 €/mois capitalisés à 4 % sur 30 ans = 138 000 € de capital, soit ~460 €/mois de rente.

Stratégie 1 : Le PEA comme colonne vertébrale de capitalisation#

Le Plan d’Épargne en Actions (PEA) est l’outil le plus efficace pour la capitalisation long terme, grâce à sa fiscalité avantageuse après 5 ans. Pour un auto-entrepreneur, ouvrir un PEA et y verser systématiquement ne serait-ce que 100€ par mois est une révolution. Après 30 ans, avec un rendement annualisé de 5%, cela représente un capital de près de 83 000€, générant environ 275€ de revenu mensuel supplémentaire à la retraite (en retirant 4% par an). L’avantage clé est la transmission du capital intact à vos héritiers, contrairement à la répartition. La stratégie consiste à investir sur des trackers mondiaux (ETF) pour diversifier les risques. C’est une forme d’« URSSAF personnelle » qui travaille réellement pour vous.

Stratégie 2 : Le PER pour réduire votre imposition immédiate#

Le Plan d’Épargne Retraite (PER) est particulièrement adapté si vos revenus sont irréguliers. Les versements sont déductibles de votre revenu imposable, ce qui peut vous faire basculer dans une tranche d’imposition inférieure les bonnes années. Si vous avez une année avec un CA de 60 000€, verser 5 000€ sur votre PER réduit votre assiette fiscale. L’argent est bloqué jusqu’à la retraite, mais il capitalise. Au déblocage, vous pouvez choisir une rente ou un capital (sous conditions). Pour un auto-entrepreneur, le PER individuel (PERIN) est accessible. C’est un moyen de recycler une partie de vos cotisations sociales perdues en un avantage fiscal immédiat tout en construisant un capital.

Stratégie 3 : Structurer son activité pour limiter les cotisations#

Structurer son activité peut limiter l’hémorragie des cotisations sur le CA brut. La stratégie la plus radicale est de créer une société (SASU, EURL) dès que votre activité est stable et dépasse 40-50k€ de CA. En vous payant un salaire optimal (autour du SMIC ou légèrement plus), vous cotisez au régime général des salariés, dont le rendement retraite est meilleur (même s’il reste faible). Les bénéfices excédentaires sont taxés à l’IS (25%), et peuvent être réinvestis dans l’entreprise ou distribués en dividendes (avec flat-tax). Le coût administratif est plus élevé, mais le gain en protection sociale et en potentiel d’épargne est significatif. C’est le passage de l’indépendance précaire à l’entrepreneuriat structuré.

Stratégie 4 : La diversification des sources de revenus passifs#

La diversification des sources de revenus passifs est votre meilleure assurance-retraite. La retraite auto-entrepreneur ne doit pas être votre seul pilier. Développez, parallèlement à votre activité, des actifs générateurs de revenus : un investissement locatif (via une SCI à l’IS pour limiter la fiscalité), une plateforme de contenu en ligne qui génère des royalties, une participation dans une autre affaire. L’objectif est de créer des flux de trésorerie qui persistent lorsque vous ralentirez. Cette approche réduit votre dépendance au système par répartition capitalisation défaillant. Elle réhabilite le vrai sens de l’indépendance : ne pas dépendre d’une seule institution pour son avenir.

BLOCK 6: QUESTIONS FRÉQUENTES SUR LA RETRAITE AUTO-ENTREPRENEUR#

En bref : La DREES confirme que le pouvoir d'achat des pensions a stagné sur 20 ans. Racheter des trimestres coûte souvent plus cher que de capitaliser la même somme.

Ma pension sera-t-elle revalorisée avec l’inflation ?#

En théorie, oui, mais en pratique, la revalorisation peine souvent à suivre l’inflation. Les pensions de base sont revalorisées selon l’inflation (hors tabac), mais ce rattrapage peut avoir du retard. Les points de retraite complémentaire (CIPAV/RSI) ont une valeur de service qui est aussi revalorisée, mais les décisions dépendent de la santé financière du régime, souvent déficitaire. Sur les 20 dernières années, le pouvoir d’achat des pensions a globalement stagné, selon les rapports de la DREES. En capitalisation, si votre portefeuille est bien diversifié (actions, immobilier), il tend à protéger contre l’inflation sur le long terme, car la valeur des actifs réels augmente avec les prix.

Que se passe-t-il si je dépasse les plafonds du micro ?#

Si vous dépassez les plafonds du régime micro (77 700€ pour les services, 188 700€ pour le commerce en 2026) pendant 2 années consécutives, vous basculez automatiquement au régime réel (BIC ou BNC) et perdez le statut auto-entrepreneur. Vos cotisations sociales passent alors à un pourcentage de votre bénéfice net (et non plus du CA), ce qui peut être plus avantageux si vos charges sont élevées. Pour la retraite, vous cotiserez alors au régime des travailleurs indépendants (TNS) classique, dont les calculs sont différents mais dont le rendement global reste faible. C’est souvent le moment idéal pour reconsidérer la création d’une société, comme une EURL ou une SASU.

Puis-je racheter des trimestres de retraite ?#

Oui, mais c’est rarement une bonne affaire pour un auto-entrepreneur. Le rachat de trimestres (pour années incomplètes ou études) se fait auprès de la CNAV. Le coût est calculé sur la base de vos revenus actuels. Pour un auto-entrepreneur avec un revenu irrégulier, le prix peut être prohibitif pour un gain marginal sur une pension déjà très faible. L’argent destiné à un rachat est presque toujours mieux employé dans un produit d’épargne capitalisation comme un PEA ou un PER, où il produira des intérêts composés. Le rachat ne vaut que dans des cas très précis, comme valider une carrière longue pour partir plus tôt sans décote, ce qui est moins pertinent quand la pension de base est minimale.

La retraite complémentaire est-elle obligatoire ?#

Oui, la retraite complémentaire est obligatoire pour tous les travailleurs non-salariés, y compris les auto-entrepreneurs. Elle est gérée par la Sécurité Sociale des Indépendants (SSI) qui délègue à des caisses comme la CIPAV ou le RSI selon votre activité. Les cotisations sont prélevées en même temps que celles de la retraite de base. Vous ne pouvez pas y échapper. C’est pourquoi il est essentiel de comprendre son faible rendement et de la considérer comme une taxe, pas comme une épargne. Votre effort d’épargne volontaire doit se concentrer sur des enveloppes où vous avez le contrôle et où l’argent fructifie.

BLOCK 7: CTA#

En bref : Chaque mois de cotisation auto-entrepreneur en répartition représente ~1 362 € de perte par rapport à la capitalisation. Simulez votre écart maintenant.

Les chiffres sont têtus. Votre statut d’auto-entrepreneur, vendu comme une libération, construit en réalité une dépendance financière à un système à bout de souffle. Vous cotisez chaque mois pour une pension minimale, alors que les mêmes fonds pourraient vous assurer une retraite digne. Ne restez pas dans l’ignorance. Prenez cinq minutes pour quantifier précisément ce que ce mirage vous coûte, en euros, chaque mois. Notre simulateur compare directement ce que vous promet la répartition et ce que vous donnerait la capitalisation avec vos cotisations actuelles.

Simulez Maintenant et découvrez votre écart de rendement mensuel. C’est le premier pas pour reprendre le contrôle de votre indépendance réelle.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.