Marc, artisan ébéniste de 48 ans, vient de recevoir son relevé de carrière de la Sécurité Sociale des Indépendants. Après vingt-cinq ans de travail, de cotisations mensuelles prélevées sur son chiffre d'affaires, le montant de sa pension projetée à 67 ans l'a laissé sans voix : 1 150 euros par mois. "Avec l'inflation, dans vingt ans, ce sera le SMIC", soupire-t-il. Comme lui, près de 3 millions d'auto-entrepreneurs, d'artisans, de commerçants et de professionnels libéraux en France découvrent, souvent trop tard, la dure réalité mathématique de leur retraite d'indépendants. Ils ont cotisé toute leur vie à un système obligatoire dont le rendement financier est si faible qu'il frôle parfois la perte sèche.

Le mythe tenace veut que ces cotisations soient un investissement pour l'avenir, une épargne forcée mais vertueuse. La réalité, étayée par les chiffres des caisses et les études actuarielles, est tout autre. Votre régime complémentaire obligatoire – qu'il s'agisse de la SSI pour les artisans-commerçants ou de la CNAVPL pour les libéraux – fonctionne sur le principe de la répartition. Votre argent ne fructifie pas sur un compte à votre nom. Il sert immédiatement à payer les pensions des retraités actuels. En retour, vous obtenez des "points" ou des "droits" dont la valeur future dépend entièrement des décisions politiques et de la santé financière d'une caisse souvent déficitaire.

L'actualité de mars 2026 vient jeter une lumière crue sur ce système. La DREES publie un rapport accablant sur la dégradation des comptes des régimes des indépendants. Dans le même temps, les syndicats s'alarment de hausses de cotisations à venir pour tenter de colmater les brèches. Pour vous, travailleur non-salarié, cela se traduit par une équation simple : vous cotisez de plus en plus pour une promesse de pension de moins en moins certaine. Cet article ne vous propose pas de rêver à un système idéal. Il vous donne les chiffres, démonte les mécanismes et, surtout, vous montre l'ampleur de ce que vous pourriez gagner – ou plutôt, cesser de perdre – si vos cotisations étaient investies différemment. Parce qu'en matière de retraite pour indépendants, la première étape pour ne plus subir est de comprendre exactement où passe votre argent.

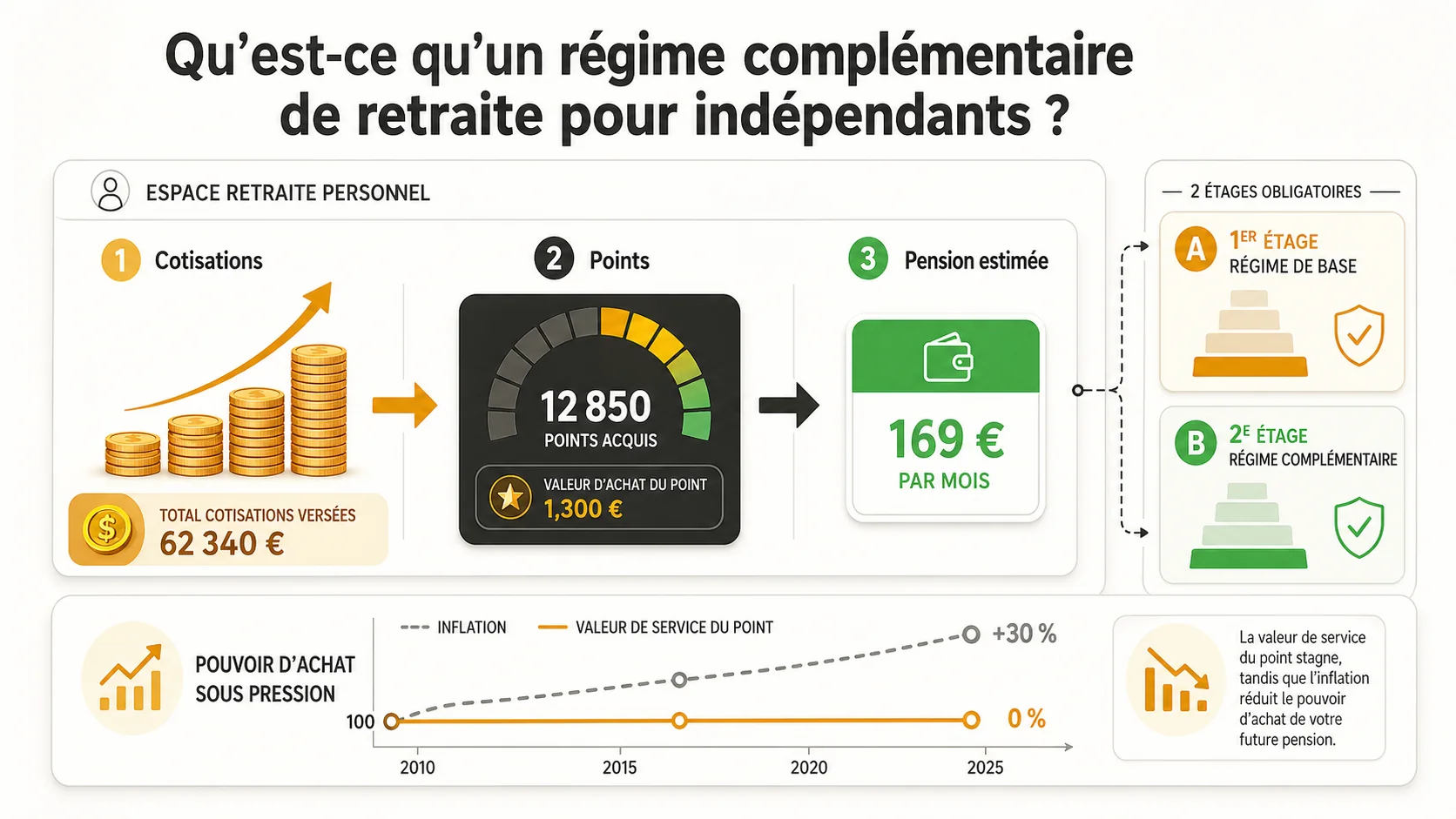

Qu'est-ce qu'un régime complémentaire de retraite pour indépendants ?#

En bref : La CNAV et la SSI imposent aux 3 millions d'indépendants un régime par points dont la valeur de service (1,29 EUR/point) stagne sous l'inflation. Selon la DREES, la pension moyenne d'un artisan plafonne a 1 150 EUR/mois après 25 ans de cotisations.

Lorsqu'on parle de retraite des indépendants, il faut distinguer deux étages obligatoires. Le premier est le régime de base, géré par la Sécurité Sociale. Le second, et c'est lui qui nous intéresse ici, est le régime complémentaire obligatoire. Contrairement à un salarié du privé qui cotise à l'ARRCO et l'AGIRC, l'indépendant cotise à une caisse spécifique à son statut. Ce n'est pas un choix, c'est une obligation légale qui découle de votre inscription au registre du commerce, au répertoire des métiers ou à l'ordre professionnel.

Pour un artisan ou un commerçant, c'est la Sécurité Sociale des Indépendants (SSI) qui gère cette retraite complémentaire. Pour un médecin, un avocat, un architecte ou un expert-comptable, c'est la Caisse Nationale d'Assurance Vieillesse des Professions Libérales (CNAVPL). Pour les autres professions libérales (kinésithérapeutes, infirmiers libéraux, etc.), il existe une dizaine de caisses spécifiques (CIPAV, CARMF, etc.). Le principe est identique : vous versez un pourcentage de votre revenu professionnel (bénéfice ou chiffre d'affaires selon le statut) et, en échange, vous accumulez des droits à pension.

Mais comment ces droits sont-ils calculés ? Prenons l'exemple de la SSI, le plus gros régime. Votre cotisation achète des "points de retraite". La valeur d'achat du point est fixée chaque année. En 2025, pour acheter un point de retraite complémentaire à la SSI, un artisan devait verser environ 17,90 euros de cotisation. En contrepartie, la valeur de service du point – c'est-à-dire le montant de pension que vous rapporte chaque point chaque année à la retraite – était d'environ 1,2856 euro. Le calcul de votre future pension est simple : Nombre de points accumulés x Valeur de service du point = Pension annuelle.

Le problème est inscrit dans cette mécanique. La valeur de service du point n'est pas indexée sur la performance d'investissements. Elle est décidée par le conseil d'administration de la caisse, en fonction de ses ressources (vos cotisations et celles des autres actifs) et de ses charges (les pensions à verser). Si la caisse est en déficit, la tentation – ou la nécessité – est de ralentir la revalorisation de cette valeur de service. C'est exactement ce qui se passe. Sur les dix dernières années, la revalorisation du point de la SSI a souvent été inférieure à l'inflation. Concrètement, le pouvoir d'achat de votre pension future, gelé sous forme de points, se dégrade silencieusement avant même que vous ne la touchiez.

Pour visualiser l'engagement financier que cela représente, voici une comparaison des principaux régimes :

| Régime Complémentaire | Population couverte | Cotisation type (2025) | Mode d'acquisition des droits |

|---|---|---|---|

| SSI | Artisans, commerçants, auto-entrepreneurs | ~17-20% du bénéfice (hors base) | Achat de points. Valeur service : ~1,2856 €/point/an. |

| CNAVPL | Professions libérales réglementées (médecins, avocats...) | Taux variable par section (moy. ~8-16%) | Calcul sur assiette, puis conversion en pension. |

| CIPAV | Professions libérales non-réglementées | Pourcentage du revenu (tranches) | Système à points similaire à la SSI. |

| CARMF | Médecins | ~7.5% du revenu (part complémentaire) | Régime à prestations définies. |

Ce tableau montre la diversité, mais aussi la complexité du système. Chaque indépendant évolue dans un silo spécifique, avec ses propres règles opaques. Ce qui les unit, cependant, c'est le principe de financement : la répartition pure. Votre cotisation de ce mois paie la pension du retraité de ce mois. Il n'y a pas de capitalisation, pas de fonds d'investissement générant des rendements sur le long terme. Votre argent ne travaille pas pour vous. Il est immédiatement consommé.

Cette absence de capitalisation est le cœur du problème de rendement des cotisations. Dans un système par capitalisation, comme un fonds de pension ou un plan d'épargne retraite individuel (PER), vos cotisations sont investies en actions, obligations, ou immobilier. Sur une carrière de 40 ans, la magie des intérêts composés peut multiplier votre capital par 10, 15 ou 20. Dans le système par répartition de votre régime complémentaire obligatoire, le "rendement" dépend d'un seul facteur : le rapport entre le nombre de cotisants et le nombre de retraités. Avec le vieillissement de la population, ce rapport ne cesse de se dégrader. Vous cotisez pour un système dont la promesse mathématique s'affaiblit d'année en année.

La logique des points : un compte opaque#

Le système par points donne une illusion de transparence. Vous voyez un nombre augmenter dans votre espace personnel. Mais ce nombre est une abstraction. Il ne correspond pas à une somme d'argent placée à votre nom. C'est une créance sur un système futur. La solidité de cette créance dépend de la capacité et de la volonté des générations futures à payer pour vous. C'est un pari démographique, pas un investissement. L'étude des comptes de la SSI, disponible publiquement sur son site institutionnel, montre la tension croissante entre les recettes et les dépenses. Les rapports financiers annuels sont éloquents : les déficits techniques se creusent, nécessitant des prêts ou des subventions pour être comblés. Cette fragilité financière se répercute directement sur la valeur de votre point et sur la sécurité de votre future pension.

L'obligation légale : un monopole incontournable#

Il est crucial de comprendre que vous n'avez pas le choix. L'affiliation à ce régime complémentaire est une condition pour exercer votre activité. Vous ne pouvez pas opter pour un autre fournisseur, ni décider d'investir vous-même cet argent. C'est un monopole. Cette absence de concurrence élimine toute pression pour améliorer le rendement du service. La caisse n'a pas à se battre pour offrir le meilleur taux de conversion points/euros, car vous êtes un client captif. Cette situation est unique dans la sphère financière d'un individu. Pour tout autre produit (prêt, épargne, assurance), vous comparez, vous négociez. Pour cette part cruciale de votre retraite, vous subissez. Cette dynamique explique en grande partie pourquoi les taux de rendement de ces régimes sont si bas comparés aux standards du marché financier. Une analyse approfondie du fonctionnement de la retraite en France révèle que ce mécanisme n'est pas un bug, mais une caractéristique structurelle du système par répartition.

Pourquoi votre régime complémentaire est un mauvais placement#

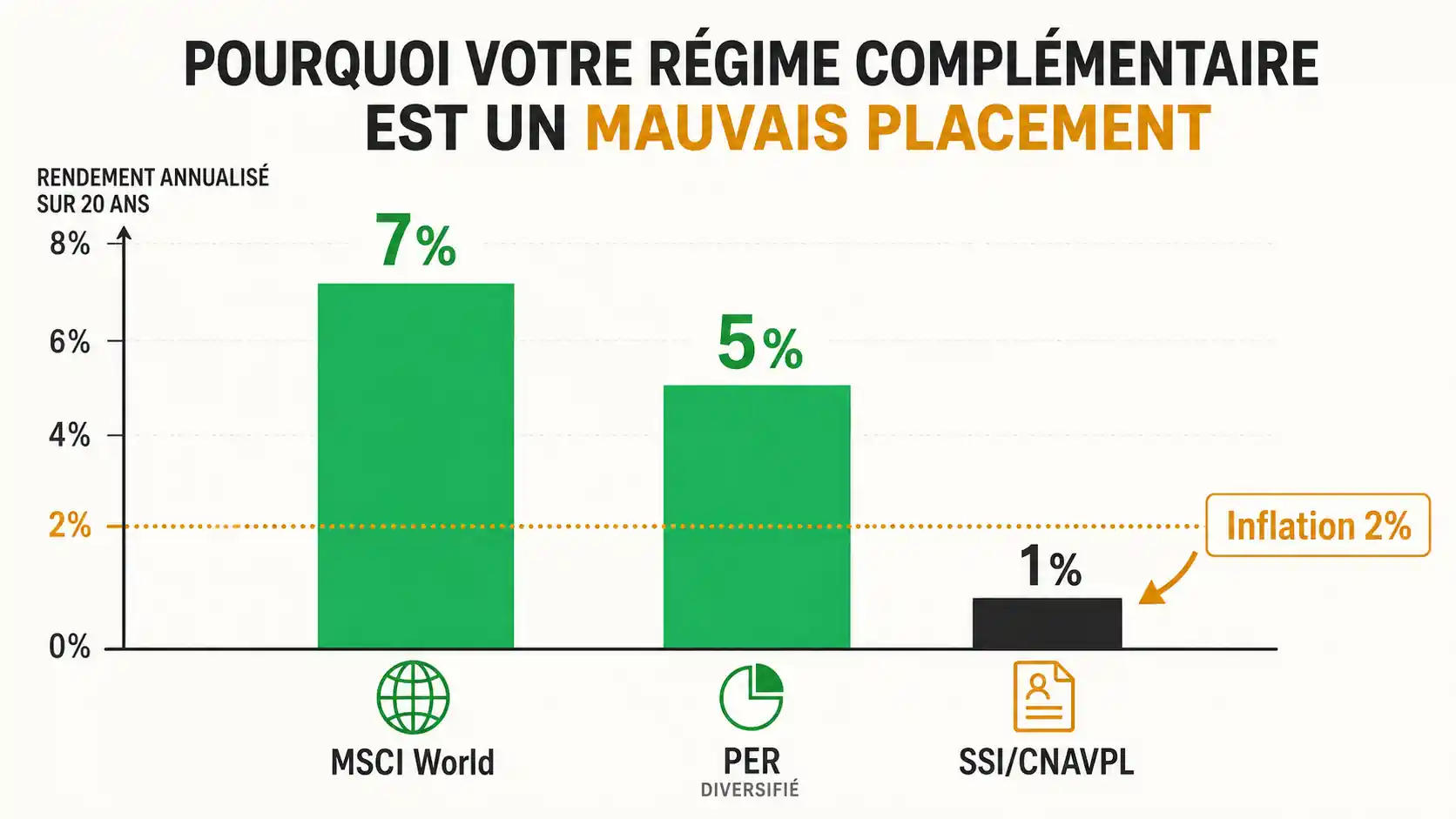

En bref : Le COR chiffre le TRI net des régimes SSI/CNAVPL entre 0,5 % et 1,5 %. L'INSEE confirme un ratio cotisants/retraites en baisse a 1,7. A 0,8 % de rendement réel, une graphiste a 2 000 EUR/an perd la moitie de sa pension potentielle face a 3 % en capitalisation.

Le verdict est sans appel lorsqu'on pose la question en termes financiers purs. Votre cotisation obligatoire à la SSI, à la CNAVPL ou à la CIPAV est l'un des pires placements auxquels vous serez contraint dans votre vie. Pour le démontrer, il faut parler de taux de rendement interne (TRI). C'est l'indicateur qui, pour un flux d'argent (vos cotisations) et un flux de revenus futurs (votre pension), calcule le taux d'intérêt annuel équivalent. Plusieurs études universitaires et actuarielles se sont penchées sur la question. Les conclusions, bien que variant selon les hypothèses (âge de départ, durée de retraite), convergent vers un chiffre accablant : le TRI net d'inflation des régimes complémentaires d'indépendants est fréquemment inférieur à 1% par an.

Prenons un exemple concret, inspiré de cas réels que nous analysons chez Simuler Ma Retraite. Sophie, graphiste indépendante en micro-entreprise, cotise environ 2 000 euros par an à la SSI pour sa retraite complémentaire pendant 40 ans (de 25 à 65 ans). À 67 ans, elle aura accumulé des droits lui donnant une pension d'environ 4 800 euros par an (soit 400 €/mois), indexée faiblement. Le calcul du TRI de ses versements aboutit à un rendement réel (hors inflation) d'environ 0,8% par an. Que signifie ce 0,8% ? Cela signifie que si Sophie avait pu placer ses 2 000 euros annuels sur un support offrant un rendement réel moyen de seulement 3% par an (ce qui est très conservateur), son capital à 67 ans lui permettrait de se verser une rente deux fois plus importante, voire plus. Elle perd littéralement la moitié de sa retraite potentielle à cause de l'inefficacité du système obligatoire.

Raison n°1 : Le poids écrasant de la démographie#

La première raison de ce faible rendement est démographique. Les régimes d'indépendants sont particulièrement vulnérables car leur bassin de cotisants est plus restreint et vieillissant. Un artisan de 50 ans aujourd'hui cotise pour financer la pension d'un retraité de 75 ans qui a cotisé dans les années 80 et 90, à une époque où les taux de cotisation étaient plus bas et l'espérance de vie plus courte. Le rapport actifs/retraités, déjà défavorable dans le régime général, l'est encore plus dans ces caisses spécialisées. Le rapport de la DREES de mars 2026 le confirme noir sur blanc : le déficit structurel des régimes d'indépendants s'aggrave plus vite que la moyenne. Cette pression démographique force les caisses à utiliser la quasi-totalité des cotisations pour payer les pensions courantes, sans possibilité de constituer des réserves significatives qui pourraient être investies pour générer des rendements.

Raison n°2 : L'absence totale de capitalisation et d'intérêts composés#

C'est le point le plus crucial et le moins compris. Dans un système par capitalisation, l'argent travaille avec le temps. Les intérêts générés produisent à leur tour des intérêts. C'est la puissance des intérêts composés, qu'Albert Einstein aurait qualifiée de "huitième merveille du monde". Sur 40 ans, à un taux de 5% par an, 1 euro devient 7,04 euros. À 7%, il devient 14,97 euros. Dans le système par répartition de votre régime complémentaire, cet effet n'existe pas. Votre euro de cotisation de 2026 est dépensé en 2026. Il ne générera jamais le moindre intérêt. Votre droit à pension futur est une simple reconnaissance de dette, dont la valeur ne sera pas augmentée par la croissance économique ou les marchés financiers, mais seulement par les décisions politiques d'une caisse en difficulté. Cette différence fondamentale explique l'écart abyssal de résultat final. Pour comprendre l'impact concret de cette absence de capitalisation sur votre future pension, un calcul de retraite selon votre salaire personnalisé est indispensable.

Raison n°3 : Les coûts de gestion et la faible pression à l'efficacité#

Les régimes complémentaires obligatoires sont de grosses machines administratives. La SSI, la CNAVPL et les autres caisses emploient des milliers de personnes, gèrent des systèmes informatiques complexes et ont des frais de fonctionnement importants. Une partie de votre cotisation sert à financer cette structure. Dans un système concurrentiel, cette pression sur les coûts serait contrebalancée par la nécessité d'offrir un bon rendement aux adhérents. Ici, en situation de monopole, cette pression est bien moindre. L'efficacité opérationnelle n'est pas la priorité absolue car les "clients" ne peuvent pas partir. Des comparaisons internationales, comme celles publiées par l'Organisation de Coopération et de Développement Économiques (OCDE), montrent que les régimes publics par répartition ont souvent des ratios de coûts plus élevés que les fonds de pension privés en capitalisation, ce qui grève d'autant le rendement net pour le cotisant.

Le résultat de ces trois forces est un produit financier à très faible valeur ajoutée. Vous seriez en droit d'attendre d'un placement obligatoire et à long terme comme la retraite qu'il offre au minimum une protection contre l'inflation et une participation à la croissance économique. Votre régime complémentaire d'indépendant échoue souvent sur ces deux critères. Sa revalorisation peine à suivre l'inflation, et il ne vous fait pas bénéficier de la création de richesse des entreprises dans lesquelles vous n'êtes pas investi. Vous assumez tous les risques (démographique, politique) sans en récolter les bénéfices potentiels (rendement financier). C'est cette asymétrie qui en fait un piège. Pour une analyse du cas spécifique des auto-entrepreneurs, voir notre article sur le mirage de la retraite des auto-entrepreneurs. Les artisans et commerçants trouveront des chiffres complémentaires dans notre analyse dédiée aux indépendants perdants de la répartition.

Comment calculer le vrai coût de votre cotisation obligatoire (et ce que vous pourriez gagner)#

En bref : La CNAV et Agirc-Arrco publient les baremes. Un artisan a 3 000 EUR/an pendant 27 ans accumule 215 000 EUR a 5 % en capitalisation (rente de 716 EUR/mois), contre 750 EUR/mois en SSI -- mais sans capital transmissible. Le COR confirme un rendement interne sous 1,2 %.

Savoir que le rendement est faible est une chose. Mesurer l'ampleur de ce que vous perdez en est une autre, bien plus puissante. Cette perte n'est pas abstraite. Elle se chiffre en centaines d'euros par mois de pension manquante, en dizaines de milliers d'euros de capital non constitué. Pour un indépendant qui veut reprendre le contrôle de sa retraite, la première étape pratique est de réaliser ce calcul personnel. Ne vous fiez pas aux estimations vagues de votre caisse. Faites le calcul vous-même, avec des hypothèses claires. Voici la méthode étape par étape.

Étape 1 : Collecter vos données exactes#

La précision est clé. Rendez-vous sur votre espace personnel en ligne sur le site de votre caisse (SSI, CNAVPL, etc.). Téléchargez votre relevé de carrière détaillé. Notez ces éléments :

- Le montant total des cotisations "vieillesse complémentaire" que vous avez versées à ce jour (ou une estimation annuelle).

- Le nombre de points ou les droits à pension que vous avez déjà acquis.

- La projection de votre pension à l'âge légal de départ, selon la caisse.

Ensuite, estimez l'avenir. Combien pensez-vous cotiser par an jusqu'à votre départ à la retraite ? Pour simplifier, vous pouvez prendre votre cotisation moyenne des 3 dernières années et l'appliquer jusqu'à 67 ans. Estimez aussi combien de points ou de droits annuels cette cotisation future vous permettra d'acquérir (le taux de conversion est dans les documents de votre caisse).

Étape 2 : Calculer le taux de rendement interne (TRI) de ce flux#

C'est le cœur de l'analyse. Vous allez modéliser deux flux de trésorerie :

- Les sorties d'argent (négatives) : Vos cotisations annuelles, de maintenant jusqu'à votre âge de départ.

- Les entrées d'argent (positives) : Votre pension annuelle, de l'âge de départ jusqu'à un âge réaliste de décès (par exemple 90 ans).

Le TRI est le taux d'intérêt qui rend la valeur actuelle nette de tous ces flux égale à zéro. En langage simple, c'est le taux de croissance annuel moyen que vos cotisations auraient dû avoir pour générer exactement le flux de pension promis.

Comment faire ce calcul ? Vous n'avez pas besoin de formules complexes. Utilisez un outil gratuit et puissant : la fonction TRI d'un tableur.

- Sur Google Sheets ou Microsoft Excel, créez une colonne avec les années (de votre âge actuel à 90 ans).

- Dans la colonne adjacente, entrez les montants. Les années de travail :

- [Votre cotisation annuelle]. Les années de retraite :+ [Votre pension annuelle projetée]. - Dans une cellule vide, utilisez la formule

=TRI(plage_de_vos_flux). Par exemple, si vos flux sont de la cellule B2 à B50, la formule est=TRI(B2:B50).

Le résultat est un pourcentage. C'est le rendement annuel nominal de votre placement obligatoire. Pour obtenir le rendement réel (hors inflation), soustrayez-en environ 2% (une estimation moyenne de l'inflation à long terme). Il est très probable que vous tombiez sur un chiffre entre 0,5% et 2%. Gardez ce nombre en tête. C'est la performance de votre "fonds de pension" obligatoire.

Étape 3 : Simuler un scénario alternatif en capitalisation#

Maintenant, passez à la partie qui change tout. Reprenez le même flux de cotisations. Mais cette fois, imaginez que vous puissiez les investir vous-même, chaque année, dans un portefeuille diversifié. Quel serait le résultat ?

Pour cette simulation, vous avez besoin d'un outil de projection financière. Vous pouvez utiliser des calculateurs en ligne comme celui proposé par l'Autorité des Marchés Financiers (AMF) sur son site d'éducation financière, ou des simulateurs de courtiers en ligne. Mais pour une analyse personnalisée et comparative, notre outil est conçu pour ce scénario précis.

Les hypothèses de rendement sont cruciales. Soyons prudents et réalistes. L'indice boursier mondial MSCI World a généré un rendement annuel moyen d'environ 7% sur les 50 dernières années, dividendes réinvestis. En retirant 2% d'inflation, on obtient un rendement réel de 5%. Utilisons ce chiffre de 5% réel comme hypothèse centrale pour un investissement passif et diversifié.

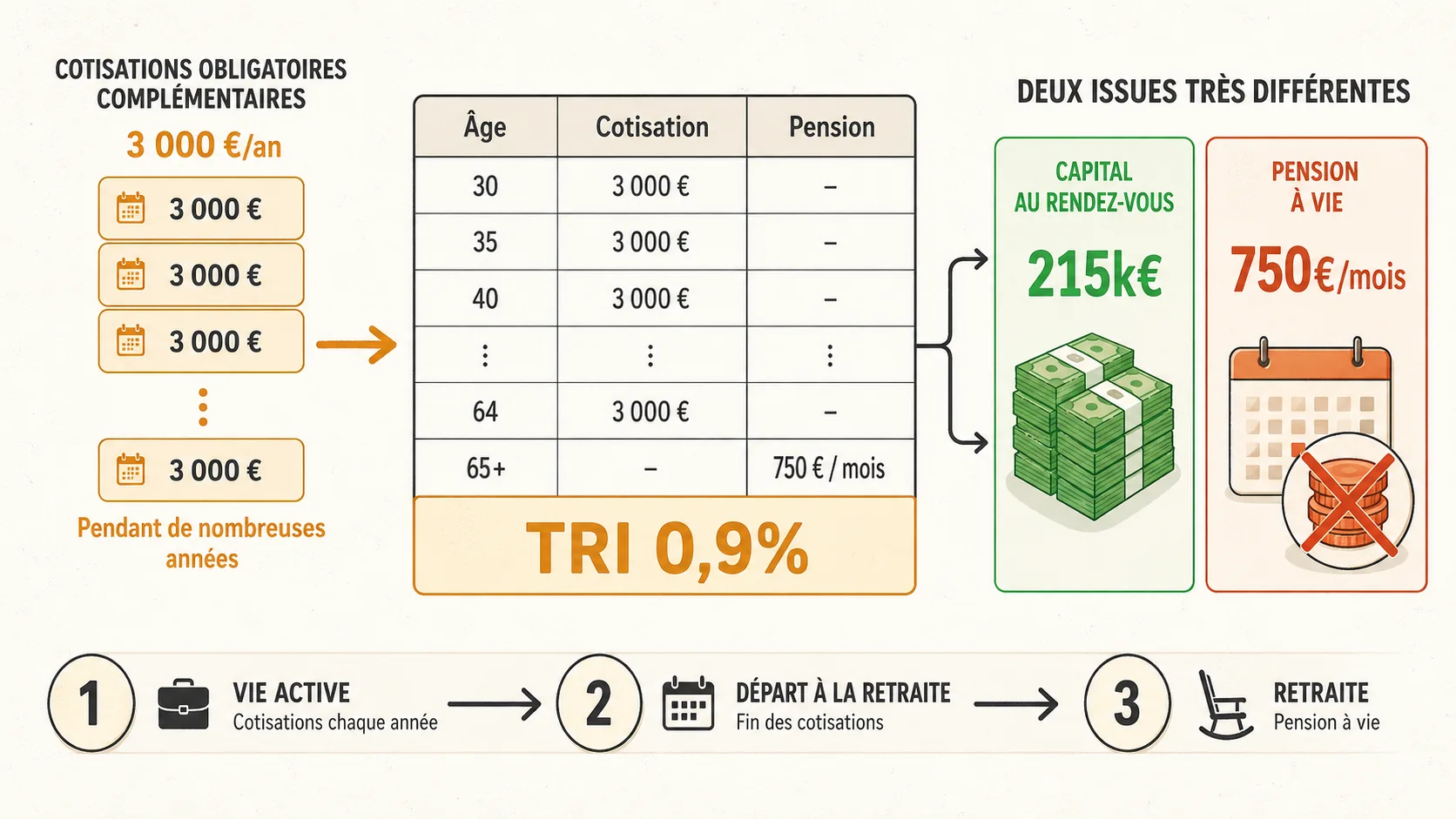

Exemple chiffré : Prenons Thomas, artisan de 40 ans, qui cotise 3 000 €/an à la SSI jusqu'à ses 67 ans.

- Scénario SSI (répartition) : Son TRI calculé est de 1,2% réel. À 67 ans, il a droit à une pension de ~9 000 €/an (750 €/mois).

- Scénario Capitalisation (5% réel) : S'il investissait lui-même ses 3 000 €/an à 5% réel, à 67 ans, il aurait accumulé un capital d'environ 215 000 euros (en euros d'aujourd'hui).

- Avec ce capital de 215 000 €, en utilisant la règle prudente de retrait de 4% par an (pour que le capital dure toute la retraite), Thomas pourrait se verser une rente de 8 600 euros par an, soit 716 €/mois.

Le choc ? Dans cet exemple, le scénario capitalisation offre presque le même revenu immédiat (716€ vs 750€). Mais la différence fondamentale est que dans le scénario capitalisation, le capital de 215 000 € existe toujours. Il peut être transmis à ses héritiers. Dans le scénario SSI, à son décès, sa pension s'arrête (sous réserve de réversion pour le conjoint). Il ne laisse rien de ces cotisations.

Si on pousse l'hypothèse de rendement à 6% réel (8% nominal), le capital à 67 ans monte à 285 000 €, permettant une rente de 11 400 €/an (950 €/mois), soit 25% de plus que la pension SSI. L'écart devient vertigineux.

Étape 4 : Intégrer les paramètres de risque et de fiscalité#

La comparaison ne serait pas honnête sans aborder les risques et la fiscalité. Le système par répartition offre une garantie de paiement par l'État (même si le montant peut être réduit). Le scénario capitalisation est soumis aux fluctuations des marchés. C'est un risque réel. Cependant, sur une période de 27 ans (de 40 à 67 ans), l'histoire financière montre que le risque de perte en capital pour un portefeuille diversifié d'actions mondiales est extrêmement faible. La volatilité existe, mais la tendance de long terme est clairement ascendante.

La fiscalité est aussi différente. Les cotisations SSI sont déductibles des revenus professionnels. Les pensions sont imposables à l'impôt sur le revenu. Dans le scénario capitalisation via un PER (Plan d'Épargne Retraite), les versements sont également déductibles du revenu imposable, et le capital est taxé à la sortie (au moment de la retraite). La fiscalité du PER peut même être plus avantageuse si vous êtes dans une tranche marginale d'imposition plus basse au moment de la retraite. Il faut modéliser ce paramètre selon votre situation. Des outils comme le simulateur fiscal des impôts ou les calculateurs de courtiers peuvent aider.

Cette méthode de calcul n'est pas qu'un exercice intellectuel. C'est une révélation. Elle transforme une cotisation abstraite et subie en un coût financier mesurable. Elle vous donne une unité de mesure : "Chaque euro que je verse à la SSI me rapporte, en équivalent intérêts, moins de 1 centime par an. Le même euro, placé intelligemment, pourrait m'en rapporter 5." Cette prise de conscience est le fondement de toute stratégie corrective. Pour explorer l'ensemble des options de retraite disponibles et leur articulation, notre guide complet sur la retraite constitue une ressource indispensable.

Stratégies avancées pour compenser le faible rendement de votre régime obligatoire#

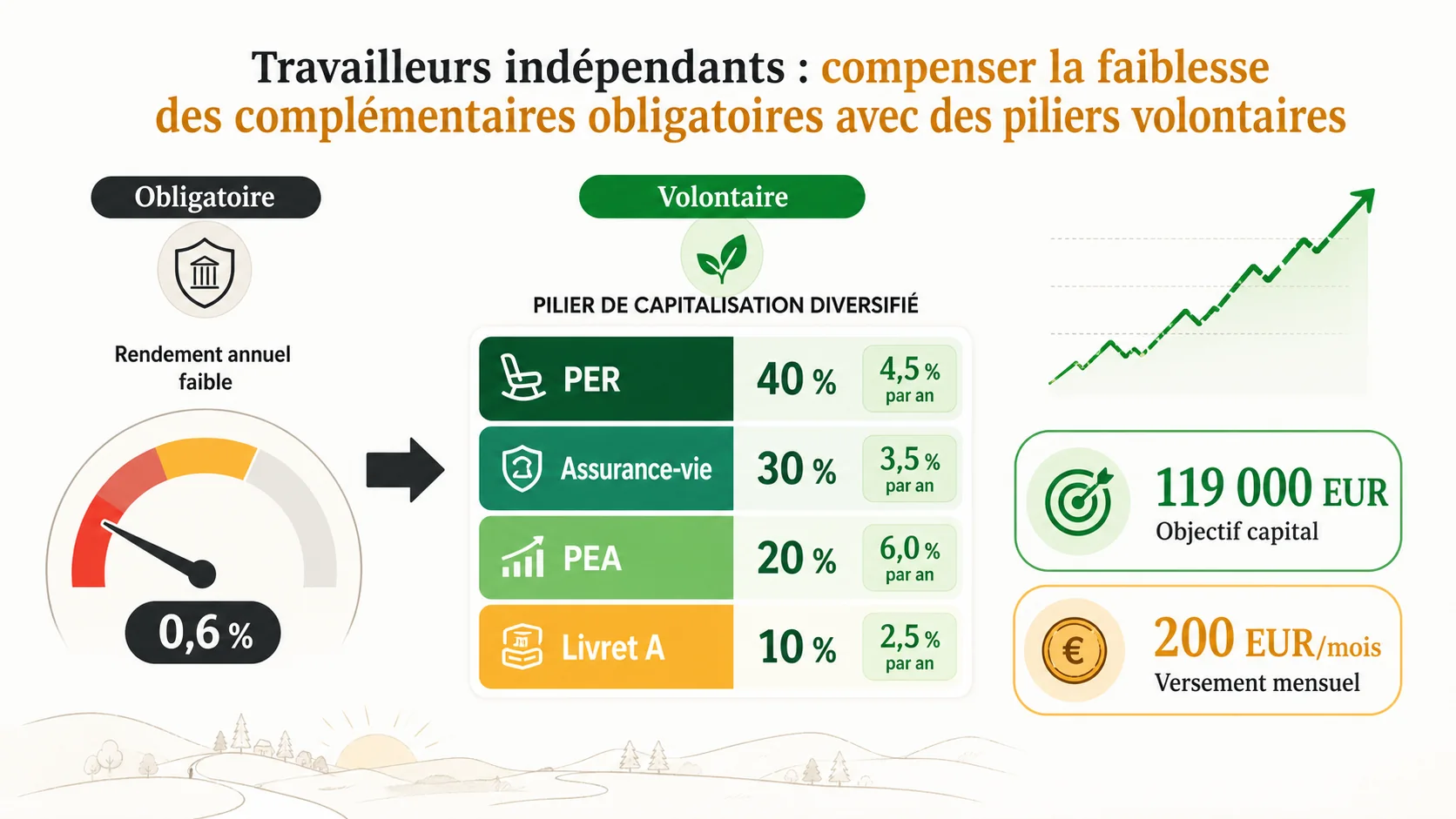

En bref : La DREES recommande PER + PEA pour compenser le deficit. L'INSEE montre que 200 EUR/mois investis 25 ans a 5 % generent 119 000 EUR de capital. Voir notre guide capitalisation et notre comparatif répartition vs capitalisation.

Vous ne pouvez pas vous soustraire à la cotisation obligatoire. Mais vous n'êtes pas condamné à ses faibles rendements. L'objectif stratégique pour tout indépendant averti est de construire, en parallèle de ce pilier obligatoire défaillant, un pilier volontaire suffisamment performant pour combler l'écart et assurer une retraite digne. Cela ne se fera pas en plaçant son argent sur un Livret A. Cela demande une approche structurée, disciplinée et tournée vers les supports de long terme. Voici les trois axes d'une stratégie de compensation efficace.

Axe 1 : Maximiser l'épargne retraite volontaire via le PER#

Le Plan d'Épargne Retraite (PER) est l'outil le plus puissant dont vous disposez. Créé par la loi PACTE, il permet de constituer un capital en bénéficiant d'un avantage fiscal immédiat. Pour un indépendant, c'est une aubaine.

Comment l'utiliser à fond ?

- Versement systématique : Fixez un pourcentage de votre revenu net (5%, 10%, 15%) à verser chaque mois ou chaque trimestre sur votre PER. Automatisez le virement. Considérez-le comme une cotisation obligatoire à vous-même.

- Choix du support : Évitez le fonds en euros des assurances, dont le rendement net est souvent proche de zéro aujourd'hui. Optez pour un PER proposé par une banque

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.