Le chiffre « 60 » hante le débat sur les retraites en France comme une nostalgie tenace. Il revient, mars après mars, à l'approche des échéances électorales, porté par des promesses qui résonnent comme un retour à un âge d'or. Pourtant, en cette année 2026, alors que le Conseil d'orientation des retraites (COR) et la Cour des comptes viennent de publier des rapports accablants sur l'état des finances du système, cette promesse n'est plus seulement discutable. Elle est devenue, chiffres à l'appui, un piège financier pour les actifs qui y croiraient.

L'idée est simple, et c'est là que réside son pouvoir : travailler jusqu'à 60 ans, puis profiter de vingt-cinq ans de loisirs. Le problème, c'est que l'arithmétique des régimes par répartition ne fonctionne plus ainsi. Le système repose sur un équilibre précaire entre le nombre de cotisants et le nombre de retraités, entre la durée de cotisation et la durée de perception. Abaisser l'âge légal de départ, c'est déséquilibrer violemment cette équation. Le résultat n'est pas un mystère : soit les pensions baissent drastiquement, soit les cotisations explosent. Dans les deux cas, c'est l'actif d'aujourd'hui qui paie la facture, souvent sans en avoir conscience.

Cet article ne vise pas à trancher un débat politique. Il vise à donner à chaque cotisant les outils pour comprendre ce que la promesse d'une retraite à 60 ans signifierait concrètement dans son portefeuille. En nous appuyant sur les données les plus récentes et sur des simulations financières, nous allons démonter, pièce par pièce, le mythe. Vous verrez que la question n'est pas « à quel âge pourrai-je partir ? », mais « combien vais-je toucher, et à quel prix ? ». La réponse pourrait vous amener à reconsidérer entièrement la manière dont vous envisagez votre avenir financier.

Qu'est-ce que la retraite à 60 ans, et pourquoi ce chiffre est-il sacré ?#

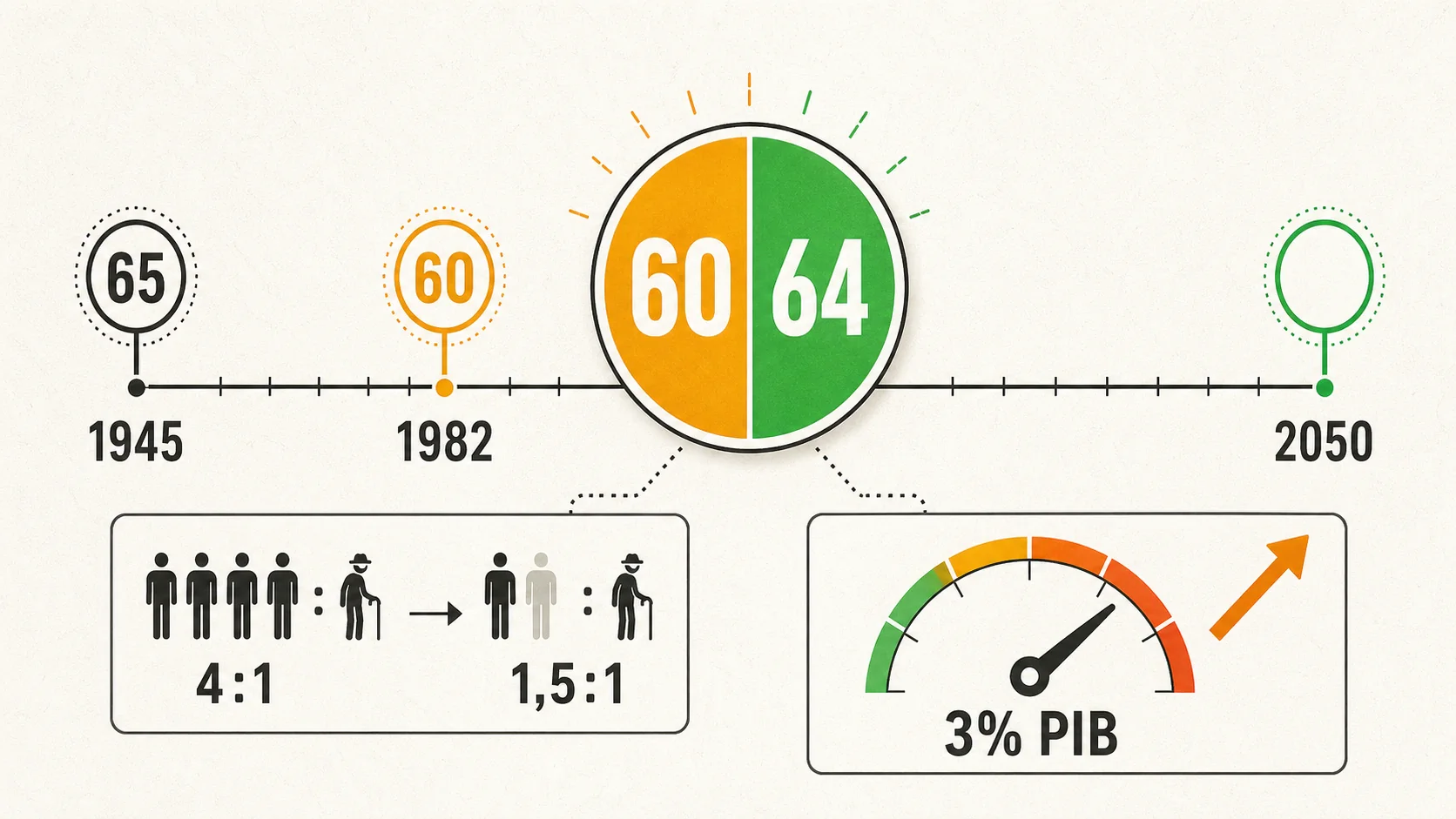

En bref : L'INSEE projette 1,5 actif par retraité en 2050 contre 4 en 1970. Un retour à 60 ans coûterait 3 points de PIB selon le COR, soit plusieurs centaines d'euros de cotisations en plus par salarié.

Pour comprendre l'emprise du chiffre 60, il faut revenir en arrière. L'âge légal de la retraite à été fixé à 65 ans en 1945, à la création de la Sécurité sociale. Il faudra attendre 1982 et l'arrivée de la gauche au pouvoir pour voir François Mitterrand tenir une promesse de campagne : abaisser cet âge à 60 ans. Cette mesure, appliquée en 1983, était révolutionnaire. Elle s'inscrivait dans un contexte de chômage massif des jeunes (l'idée était de libérer des emplois) et surtout, dans une démographie favorable. Le nombre d'actifs par retraité était encore élevé, permettant de financer cette générosité apparente.

Le « droit à la retraite à 60 ans » est ainsi devenu, en une génération, un acquis social intangible, un marqueur de progrès. Pourtant, cet acquis a une durée de vie limitée. Dès les années 1990, face au vieillissement de la population et à l'allongement de l'espérance de vie, les gouvernements successifs ont commencé à rogner sur cette promesse, non pas en touchant à l'âge légal dans un premier temps, mais en allongeant la durée de cotisation requise pour obtenir une pension pleine. Les réformes Balladur (1993), Fillon (2003), puis Woerth (2010) ont progressivement complexifié le système, créant un décalage croissant entre l'âge « théorique » du départ (60 ans) et l'âge « réel » auquel on pouvait partir sans subir de lourdes décotes.

Le tableau ci-dessous résume cette évolution clé pour comprendre le présent :

| Année de Naissance | Âge Légal de Départ (Sans Décote) | Durée de Cotisation Requise | Âge Réel de Départ à Taux Plein (Pour une Carrière Complète) |

|---|---|---|---|

| 1950 | 60 ans | 150 trimestres (37.5 ans) | ~60 ans |

| 1960 | 60 ans | 160 trimestres (40 ans) | ~62 ans |

| 1970 | 60 ans | 166 trimestres (41.5 ans) | ~63-64 ans |

| 1980 | 62 ans (réforme 2010) | 172 trimestres (43 ans) | ~65-66 ans |

| 1990 | 64 ans (réforme 2023) | 172 trimestres (43 ans) | ~67 ans |

Comme le montre ce tableau, pour les générations nées après 1970, le « droit à la retraite à 60 ans » est devenu un leurre. On peut légalement partir à 60 ans, mais avec une pension si fortement décotée qu'elle est souvent inférieure au minimum vieillesse. L'âge auquel on peut prétendre à une pension décente a glissé, inexorablement, vers 65, 66, voire 67 ans. La réforme de 2023, en portant l'âge légal à 64 ans, n'a fait qu'entériner officiellement une réalité qui existait déjà dans les faits pour des millions de personnes.

Cette histoire est cruciale. Elle explique pourquoi la promesse d'un « retour à 60 ans » est si puissante électoralement : elle flatte la nostalgie d'un temps perçu comme plus juste et plus simple. Mais elle explique aussi pourquoi cette promesse est aujourd'hui financièrement toxique. Les conditions démographiques et économiques de 1983 n'existent plus. Nous sommes passés d'un système où 4 actifs finançaient 1 retraité, à un système où nous nous dirigeons vers 1.5 actif pour 1 retraité. Promettre de raccourcir encore la durée de cotisation dans ce contexte, c'est comme promettre de remplir une baignoire avec un verre d'eau alors que le trou de vidange a doublé de taille.

La mécanique implacable de la répartition#

Le système par répartition n'est pas un compte d'épargne. C'est un pacte entre générations : les actifs d'aujourd'hui paient les pensions des retraités d'aujourd'hui, avec l'espoir que les actifs de demain feront de même pour eux. Le montant de votre future pension ne dépend pas d'un capital accumulé, mais d'une formule de calcul légale qui peut être modifiée à tout moment par le législateur. Cette formule prend en compte votre salaire moyen, votre durée de cotisation, et un taux de remplacement.

C'est là que le bât blesse. Pour maintenir l'équilibre financier du système, si l'on avance l'âge de départ (diminuant la durée de cotisation et augmentant la durée de perception), il faut nécessairement agir sur un ou plusieurs des autres leviers :

- Baisser le taux de remplacement (vous touchez moins par rapport à votre ancien salaire).

- Baisser le salaire pris en compte dans le calcul.

- Augmenter le taux des cotisations (vous payez plus aujourd'hui).

Une analyse du COR montre que pour financer un retour pur et simple à l'âge légal de 60 ans, sans toucher aux pensions, il faudrait augmenter les cotisations sociales de près de 3 points de PIB d'ici à 2070. Concrètement, cela se traduirait par une hausse de plusieurs centaines d'euros par an sur la feuille de paie d'un salarié au smic. Personne, dans le débat politique actuel, ne propose une mesure aussi impopulaire. La conséquence inévitable est donc la première : une baisse généralisée et significative du montant des pensions.

Le piège sémantique : âge légal vs. âge effectif#

C'est peut-être le piège le plus pernicieux. Les débats publics se focalisent sur l'âge légal de la retraite. Or, pour le futur retraité, le seul chiffre qui compte est l'âge effectif auquel il pourra cesser de travailler sans voir son niveau de vie s'effondrer. Cet âge est déterminé par la durée de cotisation requise. Pour la génération née en 1990, il faut 43 ans de cotisation. Si vous commencez à travailler à 22 ans après des études, vous atteignez 43 ans de cotisation à... 65 ans. L'âge légal de 64 ans ne vous est d'aucune utilité si vous n'avez pas vos trimestres.

Une promesse de « retraite à 60 ans » qui ne s'accompagnerait pas d'une réduction massive de la durée de cotisation requise serait donc vide de sens. Elle créerait simplement une nouvelle cohorte de retraités pauvres, partant à 60 ans avec une pension misérable. Pourtant, réduire la durée de cotisation est l'option la plus coûteuse financièrement pour le système. C'est un cercle vicieux dont il est urgent de prendre la mesure. Les rapports de la DREES sur les minima de pensions et les bilans de la CNAV confirment cette trajectoire. Notre guide sur le fonctionnement de la retraite en France et l'analyse de la réforme des retraites 2023 détaillent ces mécanismes.

Pourquoi la promesse d'une retraite à 60 ans est un mauvais calcul pour vous#

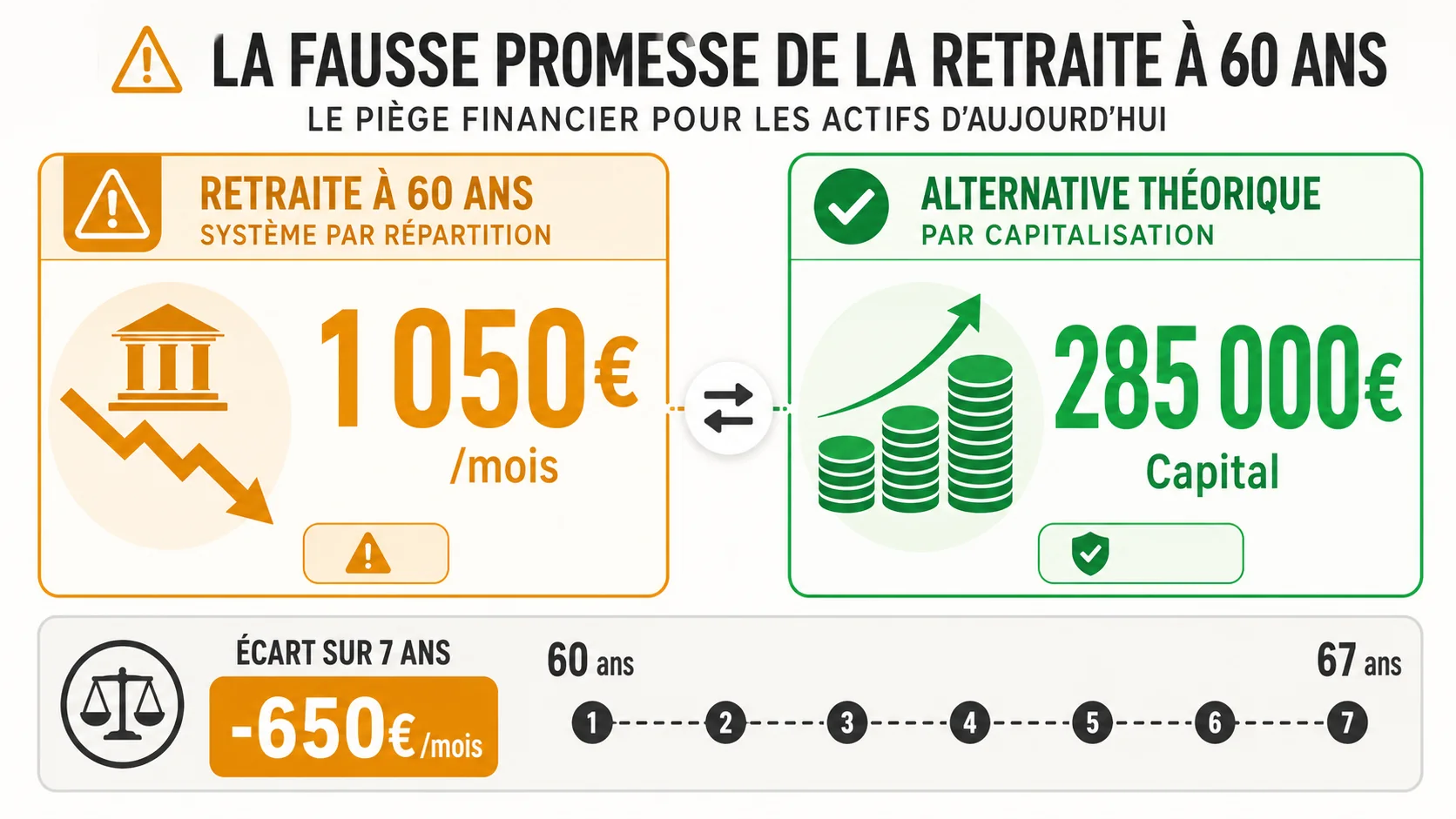

En bref : Un salarié moyen né en 1985 perdrait 650 EUR/mois de pension en partant à 60 au lieu de 67 ans, soit 165 000 EUR sur 25 ans de retraite selon les projections CNAV et Agirc-Arrco.

La politique est une chose. Votre compte en banque en est une autre. Au-delà des grands équilibres nationaux, il faut se poser une question simple : si demain, l'âge légal revenait à 60 ans, seriez-vous gagnant ou perdant ? La réponse, pour la grande majorité des actifs de moins de 50 ans, est sans appel : vous seriez perdant. Et souvent, de manière significative.

Voici les trois raisons principales, chiffrées, qui font de cette promesse un piège pour vos finances personnelles.

1. Votre pension mensuelle serait amputée#

Prenons un exemple concret, inspiré des modélisations du COR. Imaginons un salarié du privé né en 1985, ayant toujours touché le salaire moyen français (environ 2 500€ nets par mois en équivalent temps plein sur sa carrière). Selon les règles actuelles (âge légal à 64 ans, 43 annuités requises), s'il part à taux plein à 67 ans (car il a commencé à travailler à 24 ans), sa pension du régime général s'élèverait à environ 1 550€ par mois (hors complémentaire Agirc-Arrco).

Maintenant, imaginons que l'âge légal soit ramené à 60 ans, mais que pour équilibrer le système, le gouvernement baisse mécaniquement le taux de remplacement de la pension de base. Une baisse de 20% n'est pas irréaliste selon les économistes. Notre salarié moyen pourrait alors décider de partir à 60 ans. Conséquence ? Sa durée de cotisation ne serait que de 36 ans (de 24 à 60 ans). Il lui manquerait 7 ans pour le taux plein. Il subirait une décote sévère (5% par année manquante, soit -35%), en plus de la baisse générale du taux de remplacement.

Le résultat final ? Une pension qui pourrait tomber aux alentours de 900€ par mois, contre les 1 550€ initiaux. Une perte de plus de 40%. Partir cinq ans plus tôt se paierait par une baisse de près de 650€ chaque mois, jusqu'à la fin de sa vie. Est-ce vraiment une victoire ? Cette simulation rudimentaire montre à quel point le calcul de la retraite selon le salaire est sensible à la durée de cotisation. Pour un profil à 2 000 EUR nets, consultez notre projection détaillée.

2. Le rendement de vos cotisations s'effondrerait encore plus#

C'est l'angle mort du débat. Peu de gens calculent le rendement interne de leurs cotisations retraite. En d'autres termes, pour chaque euro que vous versez aujourd'hui, combien d'euros de pension allez-vous en retirer plus tard ?

Dans un système en équilibre, ce rendement est proche de la croissance des salaires (environ 1-2% par an en réel). Mais dans un système en déficit structurel, où les promesses excèdent les ressources, ce rendement baisse. Avancer l'âge de départ aggrave violemment ce phénomène. Vous cotisez moins longtemps (vous versez moins d'argent dans le pot commun) et vous percevez plus longtemps (vous en retirez plus). Mathématiquement, la valeur actuelle de vos droits futurs baisse.

Une étude de l'Institut Montaigne, corroborée par les projections du COR et les statistiques de l'INSEE, a tenté de quantifier ce phénomène. Les données Agirc-Arrco montrent un rendement complémentaire en chute libre depuis 2019. Pour un jeune entrant sur le marché du travail aujourd'hui, le rendement espéré de ses cotisations au régime général est déjà négatif en valeur actuelle nette. C'est-à-dire que les cotisations qu'il va payer tout au long de sa vie vaudront plus, en euros d'aujourd'hui, que la pension qu'il en retirera. Ramener l'âge légal à 60 ans sans compensation transformerait ce rendement négatif en véritable hémorragie financière personnelle. Vous travailleriez littéralement pour rien, ou presque, pendant les dernières années de votre carrière en termes de droits à retraite acquis.

3. Vous reporteriez le problème sur vos propres enfants#

Le système par répartition est intergénérationnel. Si vous bénéficiez d'un départ anticipé financé par de la dette ou par une baisse des pensions futures, ce n'est pas un cadeau gratuit. Le fardeau est reporté sur la génération suivante. Vos enfants devront soit cotiser plus longtemps, soit accepter des pensions encore plus basses, soit payer des impôts plus élevés pour éponger les déficits que vous aurez contribué à creuser.

Accepter la promesse d'une retraite à 60 ans, c'est donc, d'une certaine manière, signer un chèque en bois que vos enfants devront honorer. C'est un choix moral et politique. Mais d'un point de vue strictement financier et familial, c'est une stratégie perdante à moyen terme. Elle aggrave l'instabilité du système et réduit la confiance dans le pacte générationnel, poussant chacun à se replier sur une épargne individuelle de précaution. Les dernières projections de la Cour des Comptes, accessibles via leur site officiel, sont formelles : sans mesures correctrices, le déficit des régimes de retraite deviendra insoutenable dès les années 2030.

Comment calculer le vrai coût d'une retraite à 60 ans pour votre situation#

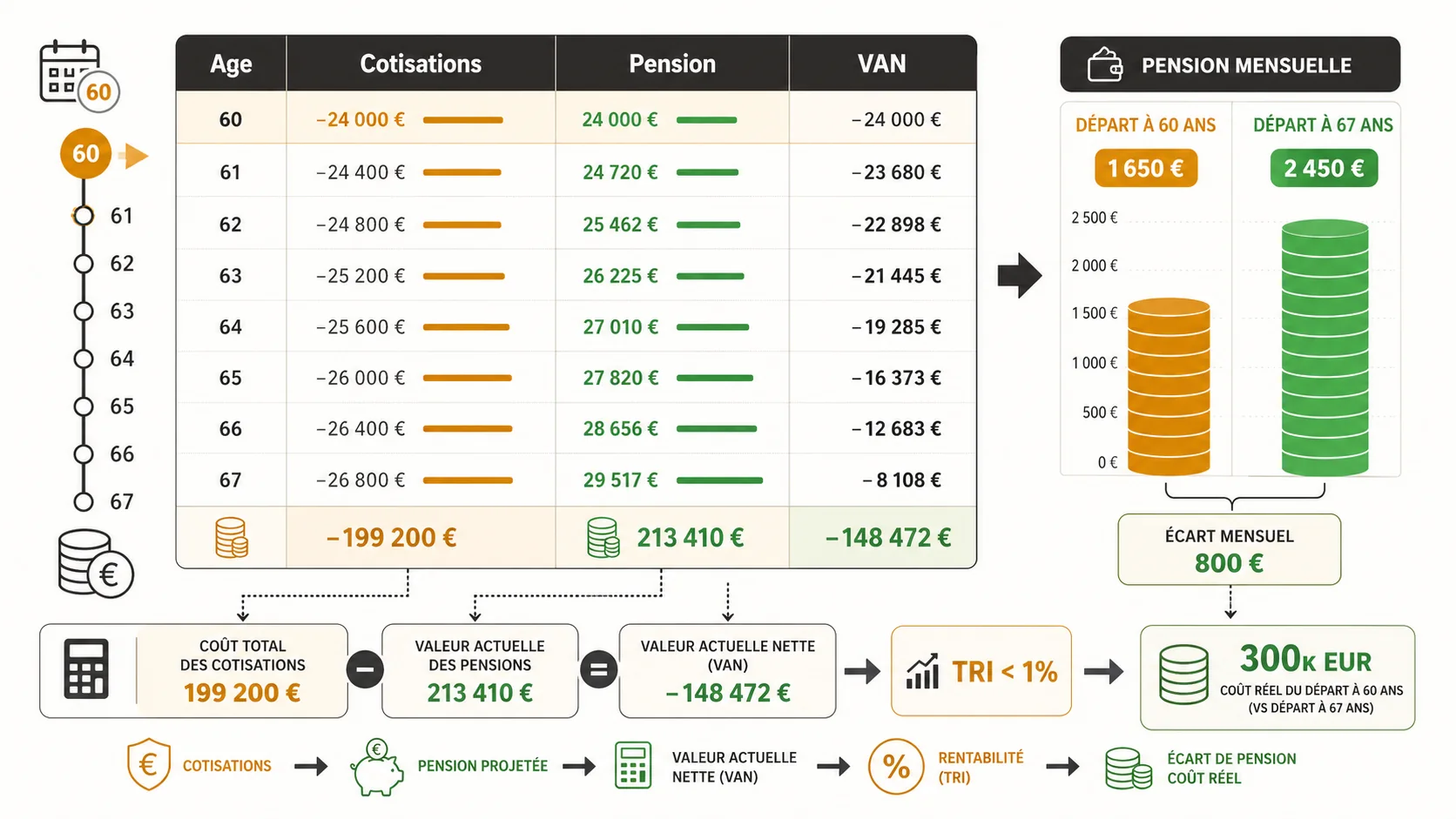

En bref : Le TRI de vos cotisations CNAV tombe sous 1 % en cas de départ à 60 ans. Un capital de 300 000 EUR en capitalisation, retiré à 4 %/an, comble l'écart avec 1 000 EUR/mois de rente.

Vous n'êtes pas une statistique moyenne. Votre carrière est unique, avec ses aléas, ses périodes de chômage, ses évolutions salariales. Pour savoir ce que la promesse d'une retraite à 60 ans vaut pour vous, il faut sortir des généralités et entrer dans le détail de votre situation. Cette démarche, bien que technique, est libératrice. Elle vous replace au centre de vos choix financiers.

Voici une méthode étape par étape pour évaluer l'impact concret sur votre patrimoine futur.

Étape 1 : Établir votre scénario de référence (la situation actuelle)#

Avant de rêver à 60 ans, il faut connaître la réalité de 64 ou 67 ans.

- Récupérez votre relevé de carrière. Connectez-vous sur votre compte sur le site de l'Assurance Retraite. Téléchargez votre relevé de carrière détaillé. C'est la base incontournable.

- Utilisez le simulateur officiel. Sur le même site, utilisez l'outil de simulation pour estimer votre pension à différents âges de départ, selon les règles en vigueur. Notez particulièrement :

- L'âge auquel vous aurez droit à une pension à taux plein (sans décote).

- Le montant de la pension à cet âge.

- Le montant de la pension si vous partiez à l'âge légal actuel (64 ans), avec la décote applicable.

- Considérez la complémentaire. N'oubliez pas les régimes Agirc-Arrco (cadres et non-cadres du privé). Leur simulateur est disponible sur le site Agirc-Arrco. Additionnez les deux montants (de base + complémentaire) pour avoir votre pension totale projetée.

Ce scénario « de référence » est votre point d'ancrage. Il représente ce que le système vous promet aujourd'hui. Gardez ces chiffres précieusement.

Étape 2 : Modéliser l'impact d'un départ à 60 ans#

C'est là que le calcul se corse, car les règles en cas de retour à 60 ans sont inconnues. Il faut donc faire des hypothèses raisonnables basées sur la logique financière du système.

- Hypothèse sur la durée de cotisation. Si l'âge légal baisse à 60 ans, la durée requise pour le taux plein baissera-t-elle aussi ? C'est peu probable, car c'est très coûteux. L'hypothèse la plus prudente (et la plus réaliste) est que la durée requise reste à 43 ans. Vous partirez donc à 60 ans avec une décote pour années manquantes.

- Hypothèse sur le montant de la pension. Même avec tous vos trimestres, il est probable que la valeur du point de pension (pour la complémentaire) ou le taux de remplacement (pour la base) soit revue à la baisse pour financer le départ plus précoce de millions de personnes. Intégrez une baisse de 10% à 20% du montant de votre pension de référence calculée à l'étape 1.

- Appliquez la décote. Calculez le nombre d'années de cotisation manquantes entre votre âge à 60 ans et la durée requise (43 ans). Appliquez le taux de décote actuel (5% par année manquante dans le régime général, règles spécifiques pour Agirc-Arrco) sur le montant de pension déjà réduit de l'hypothèse précédente.

Exemple concret pour un né en 1985 :

- Référence : Pension à taux plein à 67 ans = 1 800€/mois (base+complémentaire).

- Hypothèse retour à 60 ans : Baisse de 15% du montant de base → Nouvelle base = 1 530€.

- Décote : Il part à 60 ans avec 36 ans de cotisation. Il manque 7 ans. Décote de 7 x 5% = 35% sur la partie régime général (disons 800€ sur les 1 530€). Pension décotée = 1 530€ - (800€ * 35%) = 1 530€ - 280€ = 1 250€/mois.

Résultat : En partant 7 ans plus tôt, il perd 550€ par mois (1 800€ - 1 250€). Sur 25 ans de retraite, c'est un manque à gagner de 165 000€. Est-ce que ces 7 années de liberté en plus valent 165 000€ ? C'est à vous de juger, mais au moins, vous le faites en connaissance de cause.

Étape 3 : Comparer avec un scénario d'épargne capitalisation#

C'est l'étape la plus révélatrice, et celle qui justifie pleinement l'existence de notre outil. Elle consiste à se demander : « Si mes cotisations retraite étaient investies à la place d'être versées en répartition, quel capital aurais-je à 60 ans ? ».

- Identifiez le montant de vos cotisations. Sur votre bulletin de salaire, repérez les lignes « retraite de base » et « retraite complémentaire ». Additionnez les parts salariales et patronales (car c'est du salaire différé). Pour un salaire moyen, cela représente environ 25% du brut, soit plusieurs centaines d'euros par mois.

- Choisissez un taux de rendement réaliste. Historiquement, un portefeuille d'actions mondiales diversifiées a rapporté environ 5 à 7% par an avant inflation sur le long terme. Prenons un taux conservateur de 4% net d'inflation.

- Utilisez un simulateur d'intérêts composés. Vous pouvez utiliser des outils publics comme le calculateur d'investissement de la Banque de France ou des feuilles de calcul. Saisissez votre cotisation mensuelle, la durée jusqu'à vos 60 ans, et le taux de rendement.

- Comparez les résultats. Le capital obtenu à 60 ans dans ce scénario de capitalisation peut ensuite être converti en rente viagère (en utilisant des tables d'assurance) pour être comparé à la pension mensuelle du scénario répartition à 60 ans.

Cette comparaison est souvent un choc. Pour un actif de 40 ans avec 25 ans de cotisation devant lui, la différence peut se compter en centaines de milliers d'euros. Elle montre le « coût d'opportunité » colossal du système actuel : l'argent que vous perdez en ne le faisant pas fructifier par vous-même. C'est le coeur de notre guide de simulation complet, et notre analyse du rendement des cotisations détaille la méthodologie TRI.

Étape 4 : Intégrer l'incertitude et les risques#

Aucun système n'est parfait. La capitalisation présente des risques (volatilité des marchés, mauvaise gestion). La répartition présente des risques politiques (changement des règles, faillite du système). Votre analyse doit en tenir compte.

- Risque répartition : Que se passe-t-il si, après être parti à 60 ans avec une pension déjà basse, une future réforme la baisse encore ? Votre marge de manœuvre est nulle.

- Risque capitalisation : Que se passe-t-il si vous prenez votre retraite en pleine crise boursière ? Des stratégies de « lissage » existent (épargne de précaution, retrait progressif).

L'approche la plus robuste, que nous défendons, n'est pas de choisir un système contre l'autre, mais de les combiner. Considérer la pension répartition comme un socle minimal (et très risqué), et construire parallèlement une épargne personnelle capitalisée pour vous donner des options, de la sécurité et un niveau de vie décent. Cette stratégie hybride est la seule qui vous redonne du contrôle.

Stratégies avancées pour se protéger du piège, quel que soit l'âge légal#

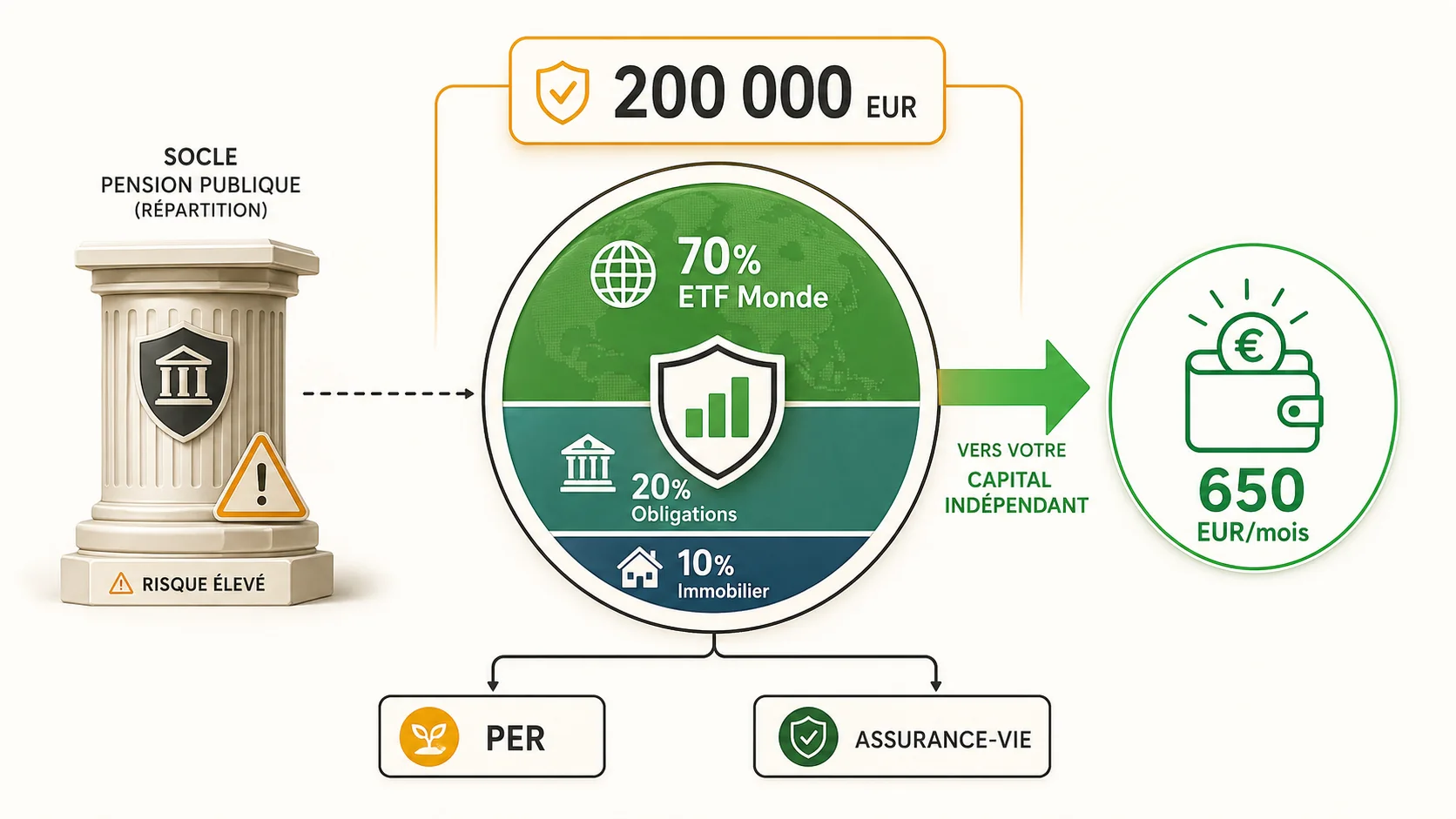

En bref : Un PER maximisé + assurance-vie en ETF Monde peut générer 200 000 EUR de capital à 60 ans, soit 650 EUR/mois de rente complémentaire indépendante du système CNAV.

Attendre que l'État règle le problème de votre retraite est une stratégie à haut risque. L'histoire récente le montre : les règles changent toujours au détriment du cotisant qui n'a pas encore liquidé ses droits. La clé n'est pas de parier sur un âge légal, mais de construire une indépendance financière qui vous permette de choisir votre date de départ, indépendamment des décrets officiels.

Voici trois stratégies concrètes pour reprendre la main, dès maintenant.

Construire un pilier capitalisé en parallèle du système obligatoire#

Ne voyez pas vos cotisations sociales comme une épargne. Voyez-les comme un impôt pour la solidarité intergénérationnelle, dont le retour est incertain. Votre vraie épargne retraite doit se construire à côté.

- Optimisez les enveloppes fiscales dédiées. Le PER (Plan d'Épargne Retraite) individuel est un outil puissant. Les versements sont déductibles du revenu imposable (sous plafond), la capitalisation est longue, et la sortie se fait en rente ou en capital (avec taxation). Maximisez vos versements, surtout si vous êtes en tranche marginale d'imposition élevée.

- Diversifiez les supports. Un PER en assurance vie avec des fonds en euros uniquement ne suffit pas. Intégrez des Unités de Compte (UC) investies en ETF mondiaux pour la croissance long terme. Complétez avec une assurance vie classique (hors PER) pour sa flexibilité de sortie, et un compte-titres ordinaire (CTO) pour l'épargne la plus liquide.

- Automatisez. Mettez en place un virement automatique mensuel de votre compte courant vers vos supports d'épargne retraite, juste après réception de votre salaire. « Payez-vous d'abord ». Même 100 ou 200 EUR par mois, capitalisés sur 25 ans a 5 %, font une différence significative. Notre guide capitalisation vs répartition et le PER comme outil retraite chiffrent ces scénarios.

L'objectif est d'atteindre un capital qui, à lui seul, pourrait générer une rente complémentaire significative. Par exemple, un capital de 200 000€ peut, selon les règles prudentielles de retrait (4% par an), vous verser 8 000€ nets par an, soit plus de 650€ par mois, en complément de votre pension répartition. C'est cette somme qui peut combler le trou créé par un départ anticipé ou une baisse des pensions.

Adopter une vision « âge de liberté financière » plutôt qu'« âge légal »#

Arrêtez de penser « Je pourrai partir à X ans ». Commencez à penser « Je serai financièrement libre de partir quand mon capital personnel me le permettra ».

- Calculez votre chiffre. Combien avez-vous besoin par mois pour vivre confortablement à la retraite ? Disons 2 500€ nets. Soustraire la pension répartition que vous estimez (disons 1 500€). Il vous manque 1 000€ par mois.

- Calculez le capital nécessaire. Pour générer 1 000€ par mois (12 000€/an) de façon pérenne, en retirant 4% du capital par an, il vous faut un capital de 12 000 / 0.04 = 300 000€.

- Fixe un plan pour l'atteindre. Avec votre épargne mensuelle actuelle, combien de temps faut-il pour atteindre 300 000€ avec un rendement raisonnable ? Ce calcul vous donne votre « âge de liberté financière » personnel. Il est bien plus motivant et concret qu'un âge légal abstrait.

Cette approche inverse complètement la logique. Au lieu de subir les annonces politiques, vous travaillez activement vers un objectif chiffré qui dépend de vos efforts et de votre discipline, pas des votes du Parlement.

Se préparer psychologiquement et professionnellement à une longue carrière#

Il est probable, quoi qu'il arrive, que nous devions travailler plus longtemps que nos parents. Plutôt que de le subir comme une injustice, il faut le transformer en opportunité.

- **Investir dans sa santé et

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.