Vous avez probablement passé des heures à discuter de la garde des enfants, du partage du mobilier ou de la résidence principale. Mais avez-vous pensé à votre retraite ? En mars 2026, les contentieux sur le partage des pensions explosent, avec une hausse de 40% des recherches en ligne sur le sujet. Pourtant, la plupart des gens abordent leur divorce avec une vision tronquée de ses conséquences financières à long terme.

On vous parle de prestation compensatoire, souvent calculée sur la situation immédiate. Rarement on vous explique que le vrai coût se mesure dans vingt, trente ou quarante ans, lorsque vous ferez face à une pension amputée. Le système par réparation, ce pilier de la retraite à la française, devient un point de vulnérabilité majeur lors d'une séparation. Ses règles opaques et sa nature collective transforment vos droits acquis en un enjeu de négociation judiciaire.

Cet article n'est pas un conseil juridique. C'est une analyse financière froide. Nous allons démonter, chiffres à l'appui, comment un divorce grève votre avenir dans le système actuel. Et surtout, nous allons comparer cette réalité avec ce qui se passerait si vos cotisations étaient investies dans un système par capitalisation. La différence n'est pas une question de philosophie économique. C'est une question de milliers d'euros manquants chaque mois, pendant peut-être trente ans.

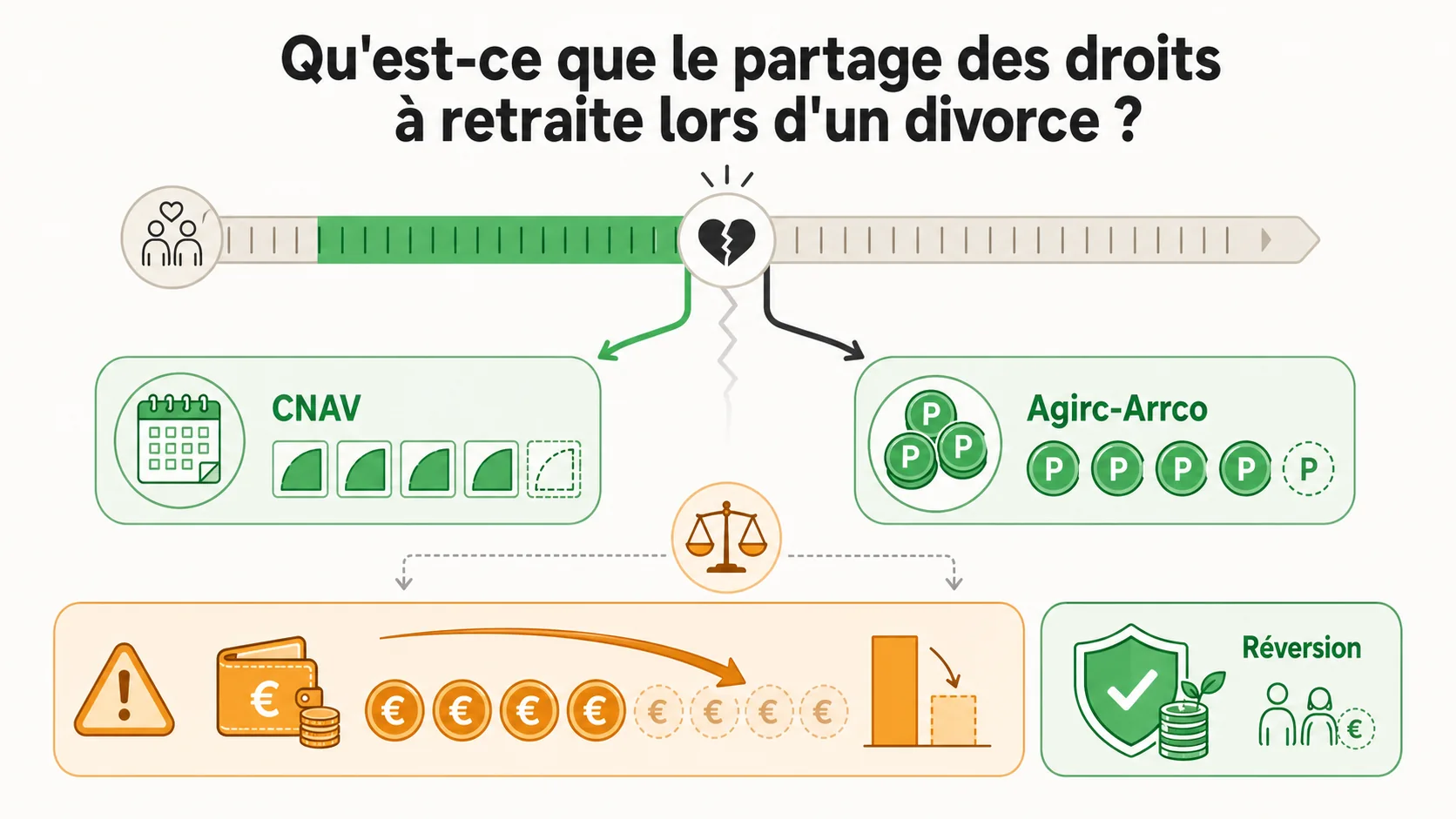

Qu'est-ce que le partage des droits à retraite lors d'un divorce ?#

En bref : lors d'un divorce, le juge peut ordonner le transfert de trimestres CNAV et de points Agirc-Arrco acquis pendant le mariage, avec une perte de réversion pouvant dépasser 1 350 EUR/mois selon la DREES.

Lorsqu'un couple se sépare, le partage ne concerne pas seulement le canapé et la télévision. Il touche aussi des actifs invisibles, accumulés pendant des années : les droits à retraite. Dans le système par répartition français, vous ne cotisez pas pour vous-même, mais pour les retraités actuels. En échange, vous obtenez des "droits" à une pension future. Ces droits, bien qu'immatériels, ont une valeur économique. Ils font donc partie, sous certaines conditions, du patrimoine à partager.

Le mécanisme est double. Premièrement, il y à l'impact indirect via les majorations pour enfants. Si vous avez élevé des enfants, vous avez droit à des trimestres gratuits (majoration de durée d'assurance). En cas de divorce, ces trimestres peuvent être partagés entre les deux parents, modifiant la durée d'assurance de chacun et donc le taux de votre pension. Deuxièmement, et c'est le plus lourd de conséquences, il y a le partage des droits proprement dit, ou "cession de droits à retraite". Le juge peut ordonner qu'une partie des droits acquis par un époux pendant le mariage soit transférée au profit de l'autre. Concrètement, cela peut signifier que votre ex-conjoint reçoit une partie de votre future pension, ou que des trimestres validés sur votre compte lui sont attribués.

Ce n'est pas un processus automatique. Il faut le demander. Et les juges l'accordent en fonction de critères précis : la durée du mariage, les disparités de revenus et de carrière, et la contribution de l'un au succès professionnel de l'autre (le fameux "époux collaborateur"). Une étude de la Direction de la Recherche, des Études, de l'Évaluation et des Statistiques (DREES) indique que les demandes de partage sont en hausse constante, notamment chez les indépendants et les couples aux carrières longues et inégales.

Les différents régimes concernés#

Le paysage est un labyrinthe. Votre retraite n'est pas un bloc unique, mais un empilement de droits sur différents régimes, chacun avec ses propres règles de partage.

- Le régime de base (CNAV, MSA, etc.) : C'est le pilier principal. Le partage peut y prendre la forme d'une "cession de points de retraite" ou d'une "cession de durée d'assurance". L'époux qui reçoit les droits les verra créditer sur son propre compte. L'impact est direct sur le calcul final de la pension.

- Les régimes complémentaires (Agirc-Arrco pour les salariés du privé) : Ici, on parle de "cession de points". Les points acquis pendant le mariage peuvent être partagés. Comme le régime est en points, le calcul est souvent plus lisible : tant de points valent tant d'euros de rente future.

- Les régimes spéciaux (fonctionnaires, SNCF, EDF, etc.) : Ils ont leurs règles propres, souvent plus favorables en interne mais tout aussi complexes à démêler lors d'un divorce. Le partage peut concerner les droits à pension proprement dits.

- La pension de réversion : C'est le droit de toucher une partie de la pension de son conjoint décédé. En divorçant, vous perdez ce droit sur la pension de votre ex-conjoint, sauf clause exceptionnelle. C'est une perte sèche de sécurité.

Partage vs. Prestation compensatoire#

Il ne faut pas confondre les deux, même s'ils peuvent se combiner. La prestation compensatoire est une somme versée (en capital ou en rente) pour compenser la disparité de niveau de vie créée par le divorce. Elle se calcule sur la situation présente et future prévisible. Le partage des droits à retraite est une modalité spécifique de cette prestation compensatoire. Au lieu de vous donner de l'argent maintenant, le juge vous donne des droits sur la retraite future de votre ex-conjoint. C'est une créance sur son avenir.

| Aspect | Partage des droits à retraite | Prestation compensatoire classique (rente) |

|---|---|---|

| Nature | Transfert de droits à pension futurs. | Versement périodique d'une somme d'argent. |

| Calcul | Basé sur les droits acquis pendant le mariage. | Basé sur l'écart de niveau de vie post-divorce. |

| Sécurité | Dépend de la carrière et de la vie de l'ex-conjoint. | Dépend de la solvabilité de l'ex-conjoint. |

| Extinction | Généralement à vie (comme la pension). | Cesse souvent au remariage ou au décès. |

| Avantage principal | N'impacte pas la trésorerie immédiate du payeur. | Donne une liquidité immédiate au bénéficiaire. |

Le problème du partage des droits, comme le souligne un rapport du Sénat sur l'évolution du droit de la famille, c'est qu'il crée un lien financier durable, parfois à vie, avec son ex-conjoint. Votre retraite devient dépendante de ses choix de carrière, de sa santé, et même de sa gestion administrative (s'il oublie de déclarer un changement de situation, vos droits peuvent en pâtir).

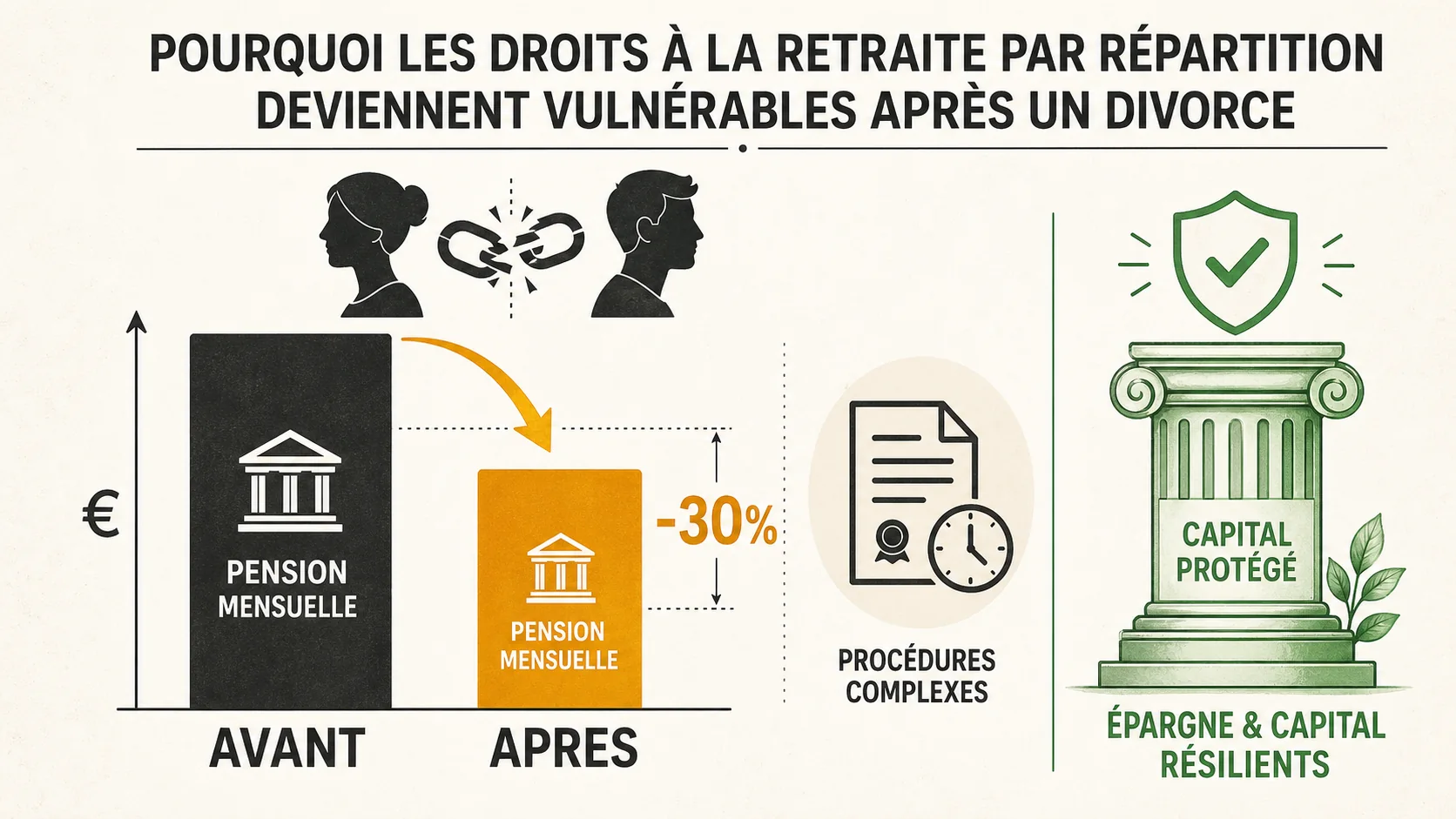

Pourquoi votre retraite par répartition est mise en danger par un divorce#

En bref : selon le COR, le partage des droits peut amputer une pension de 200 à 400 EUR/mois. L'INSEE estime que 45 % des mariages finissent en divorce, exposant des millions de futurs retraités.

Le système par répartition est fondé sur un pacte intergénérationnel et, dans une certaine mesure, conjugal. Lorsque le lien conjugal se brise, les failles de ce pacte apparaissent au grand jour. La vulnérabilité n'est pas un accident, elle est inhérente à la structure du système.

Première raison : l'opacité et la complexité du calcul. Savez-vous exactement combien valent vos droits CNAV et Agirc-Arrco aujourd'hui ? La plupart des gens n'ont qu'une idée vague. Lors d'un divorce, évaluer précisément ce patrimoine immatériel relève de l'expertise. Il faut obtenir des relevés de situation, projeter des valeurs futures, et comprendre l'impact d'un transfert de points ou de trimestres. Cette complexité désavantage celui qui maîtrise le moins le sujet, souvent celui qui a mis sa carrière en veilleuse. Les avocats et experts judiciaires coûtent cher, et le processus peut durer des années, comme en témoignent les contentieux en hausse en 2026.

Deuxième raison, plus pernicieuse : la dilution de la propriété. Dans un système par capitalisation, si vous cotisez 500€ par mois sur un compte, cet argent et sa performance vous appartiennent. C'est un actif clair. Dans la répartition, vos cotisations se fondent dans une caisse commune. Vous obtenez des "droits" qui sont en réalité des promesses de paiement futur, conditionnées à des règles collectives. Lorsqu'il faut les partager, vous ne divisez pas un capital, vous divisez une promesse. La valeur de cette promesse pour le bénéficiaire est incertaine (va-t-il vivre assez vieux pour en profiter ?) et pour le payeur, c'est une ponction définitive sur ses revenus futurs.

La perte sèche de la réversion#

Imaginons Sophie et Marc. Ils divorcent après 25 ans de mariage. Marc a une carrière de cadre, Sophie s'est occupée des enfants et a travaillé à temps partiel. À la retraite, Marc aura une pension de 2 500€. S'ils étaient restés mariés et que Marc décédait le premier, Sophie aurait eu droit à une pension de réversion de 54% de sa pension, soit 1 350€. Après le divorce, ce droit s'éteint. Sophie perd cette sécurité de 1 350€ par mois, à vie. Pour compenser cela via un partage de droits, il faudrait que Marc lui cède une part énorme de sa propre pension, ce qui est rarement ordonné dans de telles proportions. Cette perte est rarement chiffrée lors des procédures, mais elle pèse lourd.

Troisième raison : la dépendance à la vie de l'autre. Admettons que le juge ordonne à Pierre de céder 20% de ses points Agirc-Arrco à son ex-femme, Claire. Ces points donneront droit à une rente à Claire. Mais cette rente dépend entièrement de la carrière de Pierre. S'il décide de prendre une retraite anticipée, sa pension sera plus faible, donc la part de Claire aussi. S'il émigre et cesse de cotiser en France, la valorisation de ses points peut être affectée. Claire est pieds et poings liés aux choix de vie de son ex-mari. C'est une situation financièrement intenable et psychologiquement usante.

Le site du Service Public donne des informations sur le principe du partage, mais il ne peut anticiper tous les cas de figure ni les risques à long terme. C'est précisément ce vide que comblent les contentieux actuels. Les gens réalisent, une fois à la retraite, l'ampleur de ce qu'ils ont perdu ou de la charge qu'ils supportent.

Le cas des carrières hachées et des indépendants#

Les indépendants (artisans, commerçants, professions libérales) sont particulièrement exposés. Leurs régimes (SSI, CIPAV, etc.) sont souvent moins généreux et plus sensibles aux aléas de carrière. Un divorce en milieu de carrière, avec des périodes de faibles revenus, peut anéantir la construction d'une pension décente. Le partage des droits dans ce contexte revient souvent à se partager une misère.

De même, pour les carrières hachées (chômage, congés parentaux, reconversions), le calcul du calcul de la retraite selon le salaire devient un casse-tête. Les périodes les plus faibles, qui entrent dans le calcul de la moyenne des salaires, peuvent être celles du mariage. Les partager, c'est figer dans le marbre une période de vulnérabilité pour les deux ex-conjoints.

En résumé, le divorce transforme la retraite par répartition d'un droit social en un enjeu de contentieux. Il révèle que vos "acquis" sont en fait négociables, transférables, et surtout, réductibles. Cette insécurité fondamentale contraste violemment avec la promesse de sécurité qui est vendue avec le système.

Comment calculer l'impact financier réel d'un divorce sur votre retraite#

En bref : un partage de 25 % des droits Agirc-Arrco représente environ 200 EUR/mois de pension en moins, à vie. D'après la CNAV, la perte de réversion (54 % du régime général) aggrave encore le manque à gagner.

Passer du principe à la réalité nécessite des chiffres. L'impact n'est pas théorique, il se mesure en euros manquants chaque mois. Voici une méthode étape par étape pour évaluer, de façon concrète, ce que vous risquez de perdre ou ce que vous devrez céder.

Étape 1 : Établir l'inventaire complet de vos droits

Vous ne pouvez pas défendre ce que vous ne connaissez pas. Cette étape est fastidieuse mais cruciale.

- Relevé de situation individuelle (RSI) : Demandez-le sans attendre à tous vos régimes : CNAV (sur www.lassuranceretraite.fr), Agirc-Arrco, votre régime de fonctionnaire ou d'indépendant. Ce document liste vos trimestres cotisés, vos salaires annuels moyens, et donne une estimation de votre pension à différents âges.

- Points et cotisations : Notez précisément le nombre de points acquis sur vos régimes complémentaires (Agirc-Arrco, etc.) et la valeur du point de l'année. Notez aussi le montant de vos cotisations annuelles (visible sur vos bulletins de salaire ou déclarations sociales).

- Épargne retraite individuelle : Listez tous vos produits d'épargne longue durée qui serviront à la retraite : Plan d'Épargne Retraite (PER), assurance-vie, comptes titres, etc. avec leur valeur actuelle.

Étape 2 : Isoler la période "mariage"

C'est le cœur du calcul. Vous devez estimer la valeur des droits acquis uniquement pendant la durée de votre union.

- Pour la répartition (CNAV, Agirc-Arrco) : Sur votre RSI, identifiez les trimestres validés et les salaires perçus pendant les années de mariage. Pour les points, le relevé Agirc-Arrco indique souvent les points acquis par année. Faites la somme des points et des cotisations versées sur cette période.

- Pour la capitalisation (PER, Assurance-vie) : Déterminez la valeur des versements effectués pendant le mariage et leur valorisation actuelle. C'est plus simple, car c'est une valeur de marché.

Étape 3 : Projeter la valeur future de ces droits

C'est là que les chemins de la répartition et de la capitalisation divergent radicalement.

- Projection en répartition : Utilisez les simulateurs officiels. Entrez vos paramètres en supposant que vous cessez de cotiser aujourd'hui (pour isoler la période mariage). Le simulateur vous donnera le montant de la pension liée à ces droits seuls. C'est la valeur "promise" par le système. Ensuite, faites une seconde simulation où vous retirez, par exemple, 20% ou 30% de ces droits (simulant un partage). La différence est votre perte mensuelle future.

- Projection en capitalisation : C'est un calcul financier classique. Prenons l'exemple des cotisations Agirc-Arrco. Admettons que vous ayez cotisé 4 000€ par an pendant 15 ans de mariage, soit 60 000€. Dans le système par répartition, cet argent est parti. Dans un système par capitalisation, il aurait été investi. Avec un rendement annuel moyen conservateur de 4% (net de frais), ces 60 000€ ne seraient pas restés 60 000€. La valeur future de ces cotisations, capitalisées, peut être calculée. Un outil comme le simulateur de rendement composé de l'AMF peut vous aider à comprendre cette mécanique. Ces 60 000€, investis, pourraient représenter un capital de plus de 100 000€ après 15 ans. À la retraite, ce capital pourrait générer une rente ou être retiré selon vos besoins.

Étape 4 : Comparer les deux scénarios post-divorce

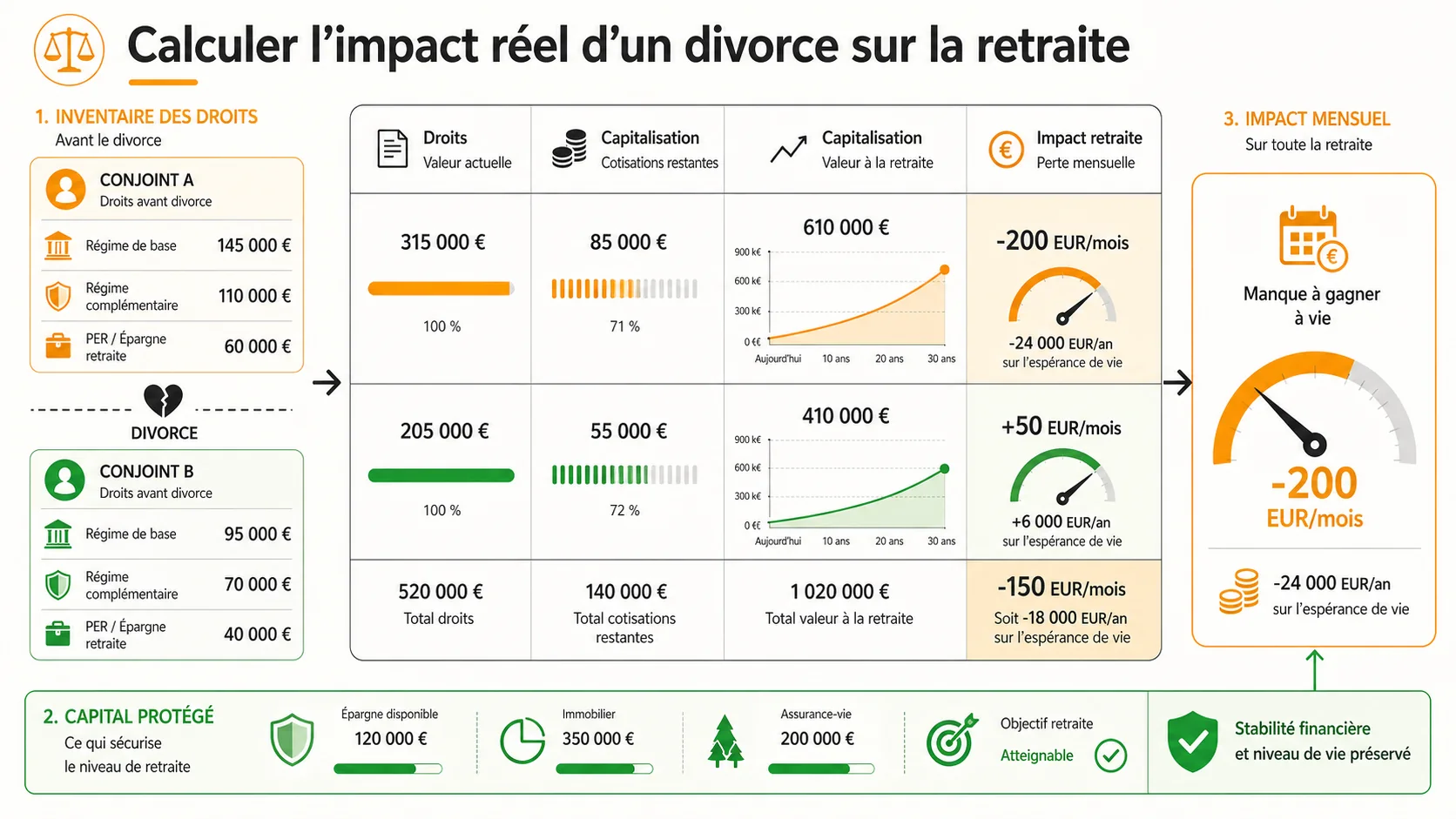

C'est le moment de vérité. Mettons ces chiffres dans un tableau pour un cas type.

| Scénario | Cotisations pendant le mariage (15 ans) | Valeur à la retraite (à 67 ans) | Valeur mensuelle (rente) | Impact d'un partage de 25% |

|---|---|---|---|---|

| Système par Répartition | 60 000 € (cotisations pures) | Droit à une pension de 800 €/mois | 800 € | Perte : 200 €/mois <br> Nouvelle pension : 600 €/mois |

| Système par Capitalisation | 60 000 € (investis à 4% annuel) | Capital projeté : ~108 000 € | Rente de ~450 €/mois* ou capital disponible | Partage du capital : 27 000 € <br> Il vous reste 81 000 € (rente de ~338 €/mois) |

*Hypothèse : conversion du capital en rente viagère à un taux de 5%.

L'analyse est frappante. Dans le scénario répartition, le partage vous coûte 200€ par mois, à vie. C'est une saignée permanente. Dans le scénario capitalisation, le partage a lieu une fois, sur le capital actuel. Vous recevez (ou cédez) 27 000€. Ensuite, vous gardez la maîtrise totale des 81 000€ qui vous restent. Ils continuent de croître pour vous seul. La perte est ponctuelle, pas permanente. Votre avenir n'est pas hypothéqué.

Étape 5 : Intégrer la perte de la réversion

Ce calcul est souvent oublié. Reprenez l'estimation de pension de votre ex-conjoint (si vous la connaissez). Calculez 54% de ce montant (taux standard de la réversion du régime général). C'est le montant mensuel auquel vous avez renoncé en divorçant. Pour évaluer le capital que cela représente, utilisez une règle simple : une rente de 1 000€ par mois équivaut à un capital d'environ 200 000€ (selon les taux d'intérêt). La perte de la réversion est donc souvent l'élément le plus coûteux du divorce, financièrement parlant.

Faire ces calculs avant toute procédure vous donne une arme de négociation formidable. Au lieu de vous battre sur des principes, vous parlez d'euros. Vous pouvez montrer que demander un partage de droits en répartition est moins intéressant pour vous que de recevoir une compensation immédiate qui pourrait être investie. Pour comprendre en profondeur comment ces pensions sont bâties, notre guide sur le fonctionnement de la retraite en France détaille chaque rouage du système.

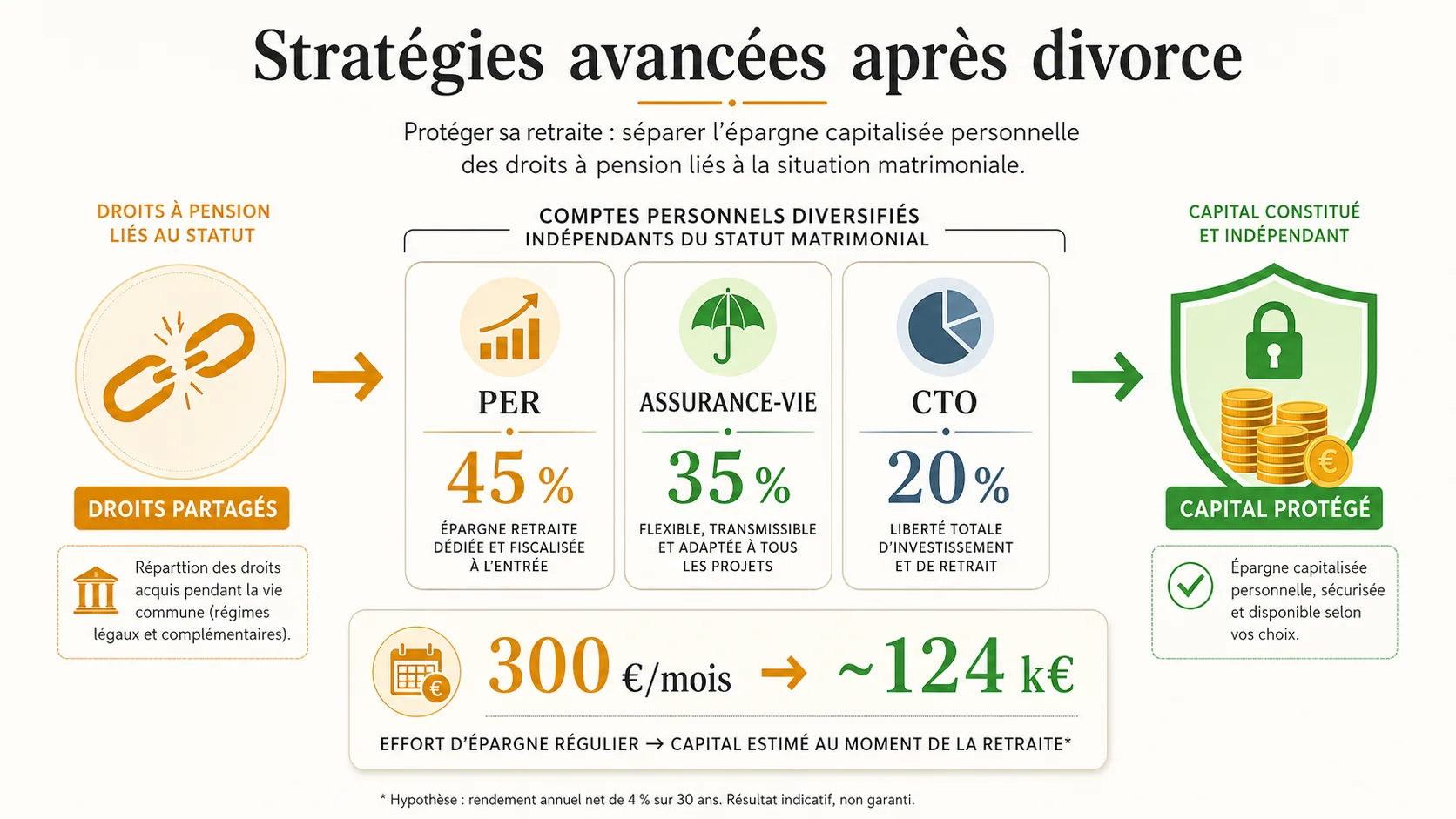

Stratégies avancées pour protéger votre avenir financier#

En bref : un PER individuel alimenté de 300 EUR/mois pendant 20 ans à 5 % net génère un capital de ~124 000 EUR, détaché du partage de droits CNAV/Agirc-Arrco en cas de divorce.

Attendre que le problème se présente est la pire des stratégies. La protection de votre retraite contre les aléas de la vie, dont le divorce, se construit des années à l'avance. Voici des tactiques concrètes, allant au-delà des conseils basiques.

Tactic 1 : Désolidariser votre épargne retraite de votre statut marital

L'objectif est de créer une "zone financière autonome" pour votre vieillesse. Le meilleur outil pour cela en France est le Plan d'Épargne Retraite (PER) individuel. Contrairement aux droits à la répartition, le PER est un contrat dont vous êtes le seul titulaire. Les sommes versées et leur performance vous appartiennent en propre. En cas de divorce, elles entrent dans le patrimoine à partager, certes, mais une fois le partage effectué, le contrat vous revient entièrement. Il n'y a plus de lien avec l'autre. Pour maximiser cette protection, ouvrez et alimentez un PER avant le mariage, avec des versements réguliers. En cas de contentieux, il est plus facile de tracer l'antériorité des fonds.

Tactic 2 : Négocier des clauses contractuelles spécifiques

Si vous vous mariez sous le régime de la séparation de biens, vous avez déjà une base de protection. Mais vous pouvez aller plus loin avec un contrat de mariage spécifique ou une convention préalable au divorce (dans le cadre d'un divorce par consentement mutuel). Au lieu d'accepter un partage de droits à répartition flou et dépendant, négociez une compensation sous forme de capital à investir dans votre PER ou votre assurance-vie. Par exemple : "En contrepartie de la renonciation à toute demande de partage de droits à retraite CNAV/Agirc-Arrco, Monsieur X versera à Madame Y la somme de Y euros, destinée à être intégralement versée sur son PER individuel." Vous transformez une créance incertaine sur l'avenir en un actif tangible et sous votre contrôle.

Tactic 3 : Utiliser l'assurance-vie comme bouclier patrimonial

L'assurance-vie souscrite avant le mariage, et dont les primes sont payées avec des fonds propres (héritage, donation), peut être en grande partie insaisissable lors d'un divorce, selon le régime matrimonial. Même dans le cadre de la communauté, la jurisprudence protège souvent les intérêts du souscripteur. Faire de votre assurance-vie le réceptacle de votre épargne retraite longue (au-delà du PER) est une stratégie patrimoniale solide. Elle isole votre épargne des aléas de la vie conjugale tout en lui permettant de croître efficacement. Consultez un conseiller en gestion de patrimoine pour structurer cela correctement.

Tactic 4 : Refuser le partage de droits, exiger une contre-valeur capitalisée

Si vous êtes celui dont on demande le partage des droits, ne cédez pas facilement. Faites réaliser l'exercice de comparaison décrit dans la section précédente. Présentez à votre avocat et au juge le calcul suivant : "La cession de X points Agirc-Arrco, qui me coûtera Y euros par mois à vie, a une valeur actuarielle actuelle de Z euros." Proposez alors de verser cette somme Z, ou une partie, en capital immédiat, plutôt que de créer un lien financier perpétuel. Vous payez peut-être plus cash maintenant, mais vous achetez votre liberté financière future. C'est un argument puissant, car il simplifie aussi la tâche du juge : une transaction claire, une fois pour toutes.

Pour comprendre pourquoi le rachat de trimestres est un mauvais calcul dans ce contexte, consultez notre analyse chiffrée. Le principe directeur est le suivant : dans un monde incertain, il faut privilégier la propriété réelle sur la promesse de paiement, et l'autonomie sur la dépendance. Le système par répartition vous place structurellement en position de dépendance (envers l'État, envers la démographie, envers votre ex-conjoint). Votre stratégie doit viser à reconstruire de l'autonomie, euro par euro. Pour planifier cette reconstruction, notre guide hub sur le calcul de pension regroupe toutes les méthodes pour évaluer et projeter vos ressources.

Questions fréquentes sur le divorce et la retraite#

En bref : la DREES et le COR confirment que le divorce est le premier facteur de précarité retraite chez les femmes, avec une pension médiane inférieure de 40 % à celle des hommes.

Comment le divorce affecte-t-il concrètement ma retraite de base ?

Le divorce peut affecter votre retraite de base de deux manières principales. D'abord, si vous avez des enfants, les périodes d'éducation peuvent être partagées, modifiant votre durée d'assurance. Ensuite, et c'est le plus impactant, lors du divorce, le juge peut ordonner un partage des droits à retraite acquis pendant le mariage. Cela signifie qu'une partie de vos trimestres validés ou de votre pension future peut être attribuée à votre ex-conjoint, réduisant directement le montant que vous percevrez.

Est-ce que je perds ma pension de réversion en cas de divorce ?

Oui, dans la très grande majorité des cas. La pension de réversion, versée par le régime général (CNAV) ou les régimes complémentaires (Agirc-Arrco), est généralement réservée aux conjoints survivants non divorcés. Après un divorce, vous perdez ce droit de réversion sur la pension de votre ex-conjoint, sauf mention expresse contraire dans le jugement de divorce (ce qui est très rare). C'est une perte de sécurité financière majeure, souvent sous-estimée.

Le partage des droits à retraite est-il automatique lors d'un divorce ?

Non, il n'est pas automatique. Le partage des droits à retraite (appelé 'prestation compensatoire sous forme de capital' ou 'cession de droits') doit être demandé par l'un des époux et ordonné par le juge aux affaires familiales. Il est accordé en fonction de plusieurs critères : la durée du mariage, l'écart de revenus et de patrimoine, et la contribution de chacun à la carrière de l'autre. C'est une bataille juridique qui peut être longue et coûteuse.

Un système par capitalisation (PER, assurance-vie) est-il mieux protégé en cas de divorce ?

Oui, la protection est structurellement différente et souvent plus claire. Les actifs en capitalisation (comptes titres, PER, assurance-vie) font partie du patrimoine commun. Ils sont donc soumis au régime matrimonial (communauté ou séparation de biens). Leur valeur est évaluée à la date du divorce et partagée selon les règles du régime. Une fois le partage effectué, ces actifs vous appartiennent en propre. Ils ne dépendent plus de la carrière ou de la vie de votre ex-conjoint, offrant une autonomie financière totale pour votre retraite.

Que puis-je faire pour protéger ma retraite avant un divorce ?

La meilleure protection est la connaissance et l'anticipation. Faites un état des lieux précis de tous vos droits à retraite (relevés CNAV, Agirc-Arrco, régimes spéciaux) et de vos épargnes long terme. Consultez un notaire ou un avocat spécialisé en droit de la famille pour comprendre les implications de votre régime matrimonial. En amont, diversifier votre épargne retraite via des produits en capitalisation (PER, assurance-vie) crée un patrimoine distinct qui peut atténuer le choc d'un éventuel partage des droits à répartition.

Prêt à savoir ce que votre divorce vous coûtera vraiment à la retraite ?#

En bref : selon l'INSEE, un divorcé perçoit en moyenne 1 200 EUR/mois de pension contre 1 600 EUR pour un couple marié. Le simulateur chiffre votre écart personnel en quelques secondes.

Simuler Ma Retraite vous permet de mettre des chiffres précis sur cette vulnérabilité. Notre simulateur compare, scénario par scénario, ce que vous donnerait le système par répartition après un partage de droits, et ce que vos cotisations auraient rapporté si elles avaient été investies. Ne laissez pas une décision de justice hypothéquer vos vieux jours sans en connaître le prix. Faites le calcul maintenant. Simuler Maintenant

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.