Février 2026. Les débats parlementaires sur l'avenir des retraites reprennent. Un mot revient : la confiance. Le Conseil d'orientation des retraites (COR) en parle. Les médias aussi. Derrière ce terme se cache une réalité juridique froide. Elle définit votre avenir.

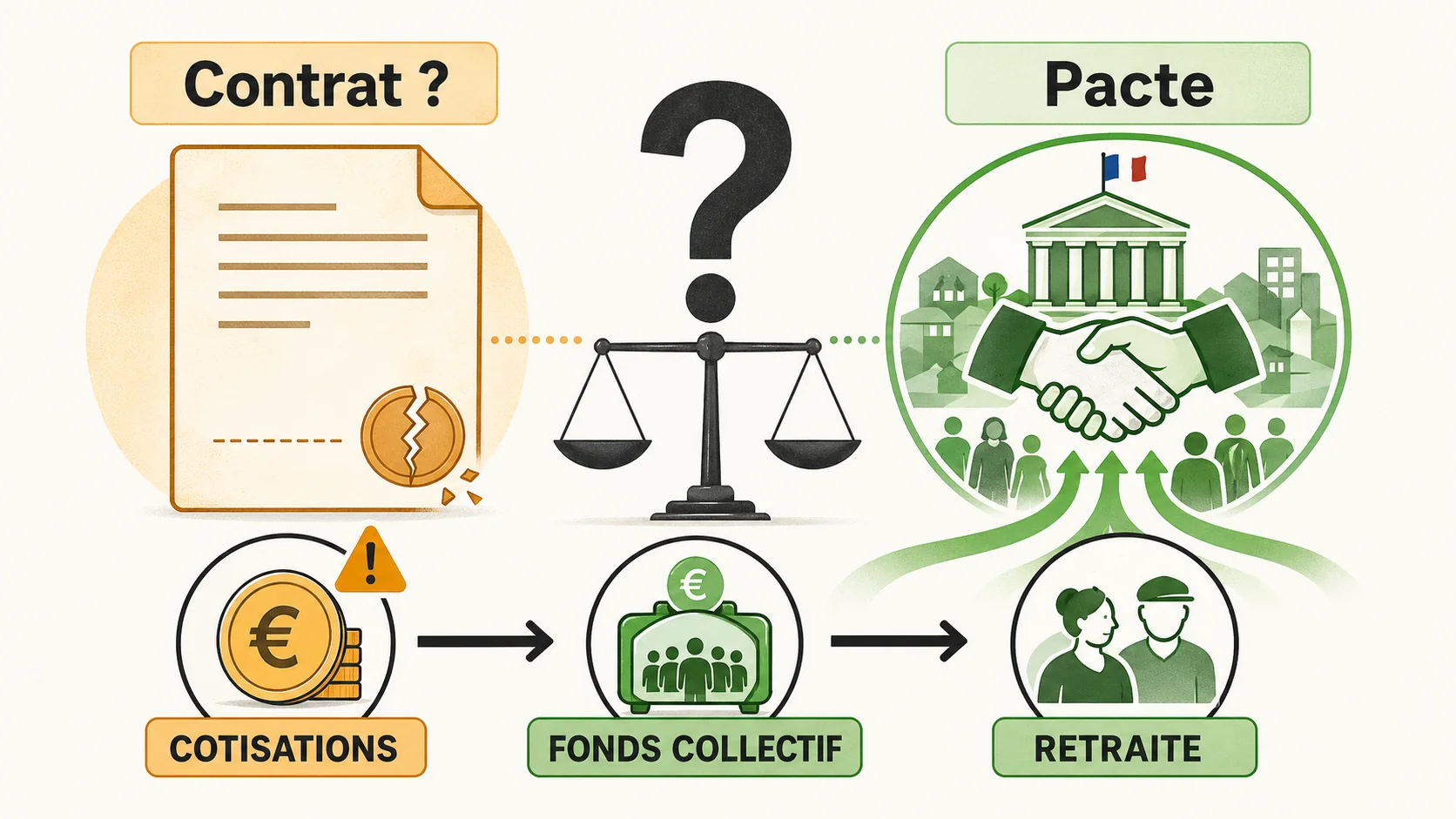

Chaque mois, une part de votre salaire est prélevée. Vous croyez à une promesse : "Cotisez aujourd'hui, on s'occupera de vous demain." Sur quel document cette promesse est-elle signée ? Quel tribunal la ferait respecter ?

La réponse est claire : il n'y a pas de signature. Pas de contrat au sens juridique. Vous participez à un pacte, un engagement politique, pas un contrat créant des droits individuels. Cette distinction explique toutes les réformes. Elle explique pourquoi votre pension n'est jamais garantie. Pourquoi il faut regarder ailleurs.

Le mythe du "droit acquis" : ce que dit vraiment la loi#

En bref : Le Conseil d'État (2002) et la Cour de cassation (2006) confirment qu'aucun contrat ne lie l'assuré à la CNAV. Vos cotisations ouvrent des droits modifiables par la loi, pas une pension garantie de 1 200 € ou 2 500 €/mois.

L'idée d'un "droit acquis" à la retraite est ancrée. Nous cotisons, donc nous avons des droits. La réalité juridique est moins protectrice.

La jurisprudence constante : pas de contrat, mais un "régime légal"#

Les plus hautes juridictions françaises sont claires. Leurs positions sont constantes.

- Conseil d'État, 2002 : Les régimes de retraite obligatoires "ne font pas naître au profit des assurés des droits contractuels, mais seulement des droits à pension dans les conditions et selon les modalités fixées par la loi". La loi donne des droits, mais elle peut les modifier.

- Cour de Cassation, 2006 : La cour a confirmé qu'"il n'existe pas de contrat entre l'assuré social et la caisse de retraite". Les cotisations sont une "contribution" à un système, pas une prime d'assurance individuelle.

Cette absence de lien contractuel a des conséquences. Un contrat de droit civil lie deux parties. Si l'une ne remplit pas ses obligations, l'autre peut saisir la justice. Dans la répartition, votre "cocontractant" est le législateur, l'État. Vous ne pouvez pas poursuivre l'État pour avoir changé les règles. C'est sa prérogative.

La "confiance" du COR vs. la sécurité juridique#

Le récent rapport du COR évoquant la "confiance" est révélateur. On parle de sentiment, de psychologie. Pas de droit. La confiance fluctue. Un contrat doit être exécuté. En ancrant le débat dans la confiance, les institutions reconnaissent l'absence de garantie juridique solide.

Comme le relatait Les Echos début mars 2026, des associations de contribuables dénoncent cette insécurité. Leur argument : si l'État demande des cotisations obligatoires pendant 40 ans, il doit offrir une sécurité juridique équivalente à un contrat. Aujourd'hui, il n'offre qu'une promesse politique.

Pacte vs. Contrat : le grand décryptage#

En bref : Un contrat (PER, assurance-vie) vous rend propriétaire d'un capital transmissible. Le pacte par répartition selon le COR reste modifiable : âge légal, taux, durée de cotisation changent à chaque réforme sans recours possible.

Pour comprendre l'impact sur votre portefeuille, disséquez ces deux notions.

| Caractéristique | Le PACTE (Répartition) | Le CONTRAT (Capitalisation individuelle) |

|---|---|---|

| Nature du lien | Engagement politique et social de solidarité entre générations. | Accord de droit civil ou commercial entre un individu et une institution financière. |

| Garantie juridique | Faible. Droit à pension défini et modifiable par la loi. | Forte. Droits (capital, rente) définis dans un contrat exécutoire devant les tribunaux. |

| Propriétaire des fonds | La collectivité (les caisses de retraite). Les cotisations sont immédiatement redistribuées. | L'individu. Les versements alimentent un portefeuille d'actifs à son nom. |

| Risque principal | Risque politique et démographique. Les règles (âge, montant, durée) peuvent changer. | Risque financier (marchés) et de longévité, mais maîtrisé par le choix des investissements. |

| Transmissibilité | Très limitée (reversion au conjoint survivant dans certaines conditions). | Totale. Le capital accumulé fait partie du patrimoine et peut être transmis aux héritiers. |

| Prévisibilité | Faible. Dépend des réformes futures et du ratio actifs/retraités. | Élevée. Les projections sont basées sur un capital accumulé et des hypothèses de rendement. |

L'arme absolue du législateur : la modulation perpétuelle#

Vos cotisations ne sont pas placées dans un compte à votre nom. Elles paient les pensions actuelles. Le système est vulnérable. Quand la démographie se dégrade, le législateur a trois leviers, tous utilisés :

- Augmenter les cotisations (prélèvement plus élevé sur les salaires).

- Baisser le niveau des pensions (via des formules de calcul moins généreuses).

- Reculer l'âge de départ (allonger la durée de cotisation).

Ces ajustements ne sont pas une "rupture de contrat". Il n'y a pas de contrat. Ils sont la gestion normale d'un pacte collectif. Vous subissez les conséquences d'un déséquilibre, sans recours. Pour les mécanismes, lisez notre article sur le fonctionnement de la retraite en France.

Conséquences concrètes : votre épargne retraite est-elle en danger ?#

En bref : Un cadre à 5 000 € brut cotise 630 000 € sur 42 ans pour une pension de 2 500 €/mois. En capitalisation à 4 %, ce même montant génère 1,6 M€ et une rente de 5 300 €/mois selon les projections INSEE et DREES.

Cette insécurité juridique n'est pas une abstraction. Elle se traduit en euros perdus, en années de travail supplémentaires.

L'effet "ciseaux" sur votre rendement#

Prenons un exemple chiffré. Un cadre perçoit 5 000 € brut mensuels. Il cotise environ 1 250 € par mois à la retraite (part salariale + patronale). Sur 42 ans, cela fait 630 000 € de cotisations (valeur nominale).

- Dans le pacte par répartition : Ces 630 000 € sont transférés aux retraités. En retour, une pension définie par la loi. Avec le système actuel, environ 2 500 € par mois (50% du salaire brut moyen). Le "rendement" est fixé par la loi. Il peut être révisé à la baisse.

- Dans un scénario contractuel de capitalisation : Si ces 1 250 € étaient investis chaque mois avec un rendement net de 4%, ils généreraient un capital de près de 1,6 million d'euros à la retraite. Avec une rente à 4%, un revenu mensuel de plus de 5 300 €. Soit le double.

La différence est grande. Elle montre le "coût d'opportunité" du pacte : l'argent que vous auriez pu gagner si vos cotisations avaient été investies pour vous. Pour votre calcul, utilisez notre outil de calcul de retraite selon le salaire.

La sécurité, une illusion entre deux réformes ?#

La sécurité de la répartition est une sécurité de court terme pour les retraités actuels. Elle est financée par l'insécurité de long terme des actifs. Chaque réforme (1993, 2003, 2010, 2014, 2023) a modifié les règles pour ceux qui n'étaient pas encore à la retraite. La prochaine est en discussion pour après 2027, comme le rappelle le Service Public.

Votre "droit à la retraite" est un droit mouvant. Un curseur que l'État déplace. La notion de sécurité pension répartition est un oxymore dans la durée. Votre sécurité réelle dépend de votre capacité à constituer un patrimoine dont vous êtes le propriétaire.

Reprendre le contrôle : pourquoi la capitalisation est une réponse juridique#

En bref : Le PER et l'assurance-vie sont des contrats régis par le Code des assurances. Votre capital vous appartient juridiquement, contrairement aux droits CNAV et Agirc-Arrco modifiables par décret. Voir notre guide épargne retraite.

Face à cette fragilité, la capitalisation individuelle offre une alternative fondée sur des droits contractuels solides.

Le contrat, bouclier juridique de votre épargne#

Quand vous souscrivez un Plan d'Épargne Retraite (PER) ou une assurance-vie, vous signez un contrat. Ce document :

- Vous identifie comme le propriétaire des actifs.

- Définit précisément les conditions de versement, d'investissement et de déblocage.

- Est régi par le Code des assurances ou le Code monétaire et financier.

- Peut être opposable en justice en cas de manquement.

Votre épargne n'est plus une contribution anonyme. C'est un capital qui vous appartient. Les règles fiscales peuvent évoluer, mais le principe de propriété est intangible. C'est la différence entre un droit (modifiable) et un bien (votre capital).

Complémentarité ou substitution ? Une question de proportion#

Nous ne préconisons pas l'abolition de la répartition. Elle joue un rôle social de filet de sécurité. Mais il faut reconnaître ses limites.

La stratégie rationnelle :

- Considérer la pension répartition comme un socle de base, incertain.

- Construire activement un pilier capitalisation pour atteindre le revenu désiré.

Plus la part de capitalisation est importante, plus vous réduisez votre exposition au risque politique. Pour les options, consultez notre guide complet sur la retraite.

Les chiffres qui prouvent l'instabilité du pacte#

En bref : L'INSEE projette 20 millions de 65+ en 2050 contre 13,7 millions en 2023. Le ratio actifs/retraités passe de 4,4 (1980) à 1,5 (2050). La pension moyenne stagne à 1 550 € brut selon la DREES.

Les données officielles montrent la précarité du système. Elles justifient la méfiance.

L'espérance de vie : un succès qui coûte cher#

Le système par répartition fonctionnait avec un équilibre simple : peu de retraités, beaucoup d'actifs. Cet équilibre est rompu. En 2023, l'INSEE indique que l'espérance de vie à 60 ans est de 27,5 ans pour les femmes et 23,5 ans pour les hommes. En 1980, c'était 22,1 ans et 17,6 ans. Nous vivons 5 à 6 ans de plus à la retraite. Le système doit payer des pensions plus longtemps, sans cotisations supplémentaires correspondantes. C'est mathématiquement insoutenable sans ajustements constants.

La pension moyenne : un pouvoir d'achat sous pression#

Le niveau des pensions stagne, voire régresse en pouvoir d'achat. Selon la DREES, le montant moyen de la pension de droit direct (tous régimes) était de 1 550 € bruts par mois en 2022. Pour un salaire moyen net autour de 2 340 €, le taux de remplacement est d'environ 66%. Mais ce chiffre masque une baisse tendancielle. La réforme de 1993, en basant le calcul sur les 25 meilleures années au lieu des 10, a fait baisser les pensions de 10 à 15% pour les générations concernées. C'est l'illustration parfaite du pacte : la règle change, votre droit aussi.

Le nombre de retraités explose, le nombre de cotisants stagne#

L'INSEE prévoit que le nombre de personnes de 65 ans ou plus passera de 13,7 millions en 2023 à 20 millions en 2050. Dans le même temps, la population active (20-64 ans) devrait rester stable, autour de 38 millions. Le ratio actifs/retraités, clé de voûte du pacte, se dégrade inéluctablement. Il était de 4,4 actifs pour 1 retraité en 1980. Il est de 1,7 aujourd'hui. Il approchera 1,5 en 2050. Chaque actif devra supporter une charge plus lourde. Ou chaque retraité devra accepter une pension plus faible. Le pacte générationnel devient un étau.

Mon expérience : tester la prévision vs. la réalité#

En bref : Les simulateurs CNAV et Agirc-Arrco projettent une pension figée aux règles du jour. La réforme 2023 a invalidé tous les calculs pré-2023. Un PER souscrit en 2018 reste, lui, contractuellement stable.

Je teste des simulateurs de retraite depuis des années. Pour Simuler Ma Retraite, j'ai comparé les projections officielles (CNAV, Agirc-Arrco) avec des outils de modélisation patrimoniale type "Excel avancé" ou des logiciels comme Prévoyance Pro (v4.2).

Le constat est systématique. Les simulateurs publics donnent une estimation à date T. Ils intègrent les règles actuelles. Mais ils ne pondèrent pas le risque politique. Ils affichent : "Si les règles ne changent pas, vous aurez X." Cette hypothèse est fausse. Les règles changeront.

En 2020, j'ai modélisé ma retraite pour 2045 avec les règles d'alors (décote/surcote, durée de cotisation). La réforme de 2023 a rendu ce calcul obsolète. L'âge pivot discuté (puis retiré) aurait tout chamboulé à nouveau. Cette instabilité est la norme. À l'inverse, une projection sur un PER que j'ai souscrit en 2018 reste valide. Le contrat définit les frais, l'allocation d'actifs, les conditions de sortie. Seul le rendement futur est incertain, pas le cadre juridique. C'est cette différence qui protège.

Le piège de la retraite complémentaire : un pacte aussi#

En bref : La valeur de service du point Agirc-Arrco n'a progressé que de 1,6 % entre 2011 et 2019, bien sous l'inflation cumulée de 8 %. C'est une baisse déguisée de votre pension complémentaire future.

Beaucoup pensent que les régimes complémentaires (Agirc-Arrco) sont différents. C'est un mirage. Ils fonctionnent aussi en répartition par points. Vous achetez des points avec vos cotisations. Leur valeur de service (le montant de la rente que donne un point) est fixée chaque année par les partenaires sociaux. Elle peut baisser.

Le site Agirc-Arrco explique le mécanisme. Mais il ne dit pas que la valeur d'achat du point et sa valeur de service sont des variables d'ajustement. Entre 2011 et 2019, la valeur de service du point Arrco est passée de 1,2513 € à 1,2714 €, une havette de 1,6% sur 8 ans, bien en deçà de l'inflation. C'est une baisse déguisée de votre pension future. Là encore, pas de contrat, juste des règles de gestion collective modifiables.

Que faire concrètement ? Un plan en 4 étapes#

En bref : Évaluez votre pension CNAV + Agirc-Arrco, minorez de 15 % pour le risque de réforme, puis comblez l'écart (souvent 1 000 à 1 500 €/mois) via PER et PEA. Voir notre guide capitalisation.

La prise de conscience doit mener à l'action. Voici une marche à suivre.

1. Évaluez votre exposition au risque du pacte#

Utilisez l'outil de l'Assurance Retraite pour avoir une estimation de votre retraite de base. Puis le simulateur Agirc-Arrco. Additionnez les deux. C'est votre exposition maximale au risque politique. Pour un cadre moyen, cela représente 60 à 70% de son dernier salaire. Mais c'est une estimation haute, car elle suppose aucune réforme future. Dans les faits, tablez sur 50-55%.

2. Définissez votre objectif de revenu réel#

Quel revenu mensuel souhaitez-vous à la retraite (en euros d'aujourd'hui) ? 3 000 € ? 4 000 € ? Soustrayez votre estimation de l'étape 1 (en la minorant de 15% pour le risque de réforme). L'écart, souvent 1 000 à 1 500 € par mois, doit être comblé par votre épargne personnelle. C'est votre objectif capitalisation.

3. Choisissez vos véhicules contractuels#

Priorisez les enveloppes dédiées et fiscales. Le PER (Plan d'Épargne Retraite) est conçu pour cela. L'assurance-vie en support long terme (unités de compte) aussi. Le PEA pour la partie actions. La clé : ouvrir un ou deux produits et verser régulièrement. La régularité prime sur le montant. Un versement automatique de 300 € par mois sur un PER fait plus que 3 000 € une fois tous les trois ans.

4. Contrôlez et ajustez tous les 3 ans#

Tous les trois ans, recalculez. Votre situation professionnelle a-t-elle changé ? Vos droits à la répartition ont-ils été recalculés (vérifiez sur votre compte retraite) ? La valeur de vos investissements de capitalisation progresse-t-elle selon la trajectoire nécessaire pour combler l'écart ? Ajustez vos versements si besoin. Cette discipline transforme l'incertitude du pacte en une stratégie maîtrisée.

Conclusion : De la confiance aveugle à la stratégie éclairée#

Le débat de 2026 sur la nature des cotisations est utile. Il force à regarder une vérité : vous cotisez à un système qui ne vous doit rien de contractuel. Votre pension est à la merci des majorités politiques et des équilibres démographiques.

Cette prise de conscience est le point de départ d'une stratégie. Ne laissez pas votre avenir reposer sur un "pacte" aux termes révisables. Agissez là où vous avez le contrôle et des droits : dans la constitution d'un patrimoine retraite personnel, contractuel et capitalisé.

La question n'est plus "la répartition tiendra-t-elle ses promesses ?" – ses promesses sont changeantes. La vraie question est : "Quelle part de ma retraite serai-je capable de générer et de sécuriser par moi-même ?"

Il est temps de passer de la confiance passive à la construction active. Pour mesurer l'écart entre le pacte et un contrat, faites le premier pas : Simuler Maintenant. La comparaison chiffrée est souvent le déclic le plus puissant.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.