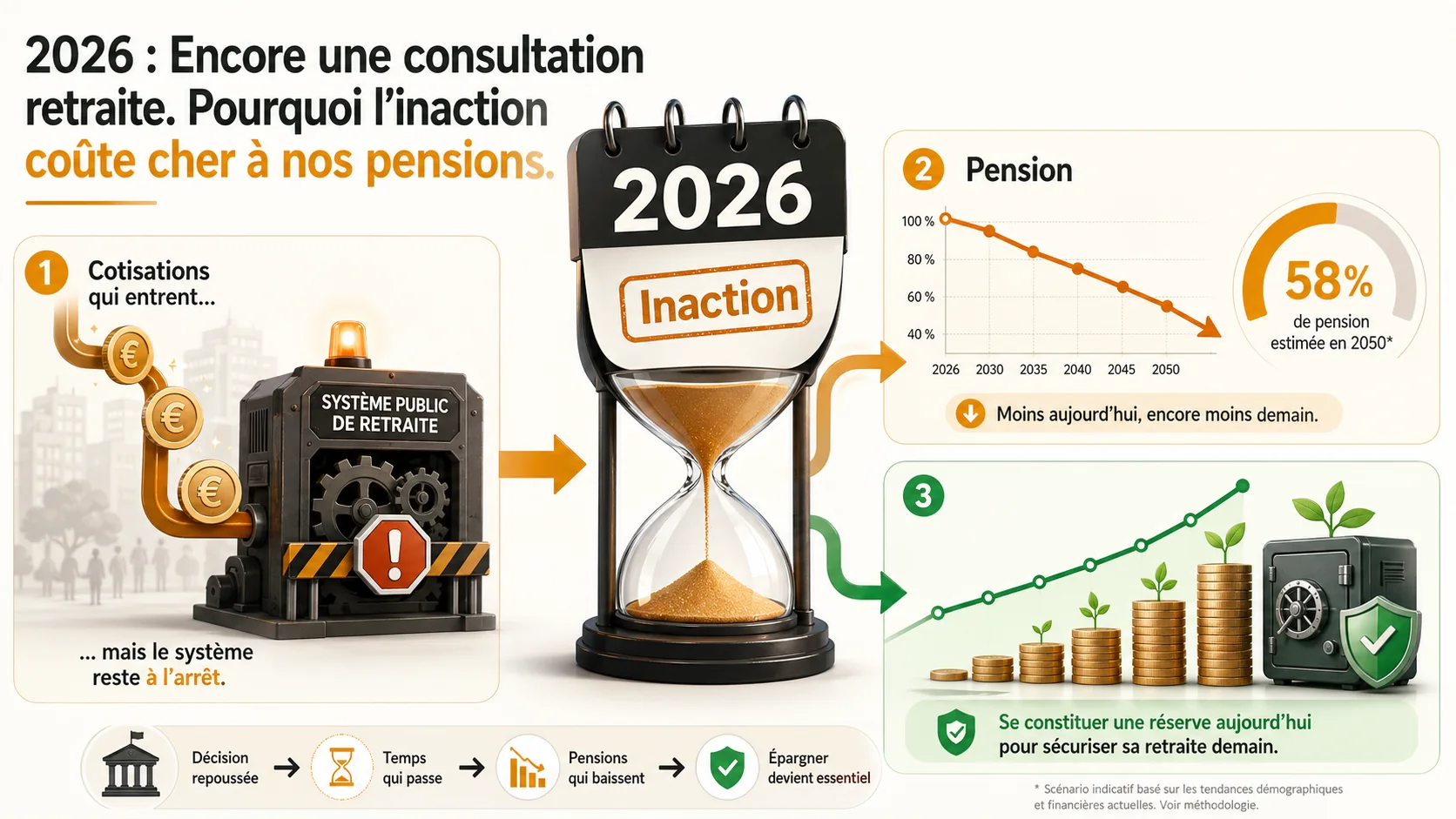

#Retraites2026, #ConcertationPourRien : les hashtags fleurissent sur les réseaux sociaux, résumant le sentiment d’exaspération qui suit l’annonce gouvernementale. Fin janvier 2026, face à l’impasse sur l’avenir des régimes complémentaires et à la pression démographique qui ne faiblit pas, l’exécutif a choisi la voie… d’une nouvelle grande concertation sur les retraites.

Plutôt que des actes, des discussions. Au lieu de décisions, des reports. Pour les millions d’actifs français qui scrutent l’horizon de leur pension avec une anxiété croissante, cette nouvelle est bien plus qu’une simple péripétie politique. C’est la confirmation que le temps joue contre eux. Chaque mois où le système par répartition reste dans l’impasse est un mois de cotisations qui ne produit pas les rendements qu’il pourrait. Nous allons chiffrer ce coût caché de l’inaction et expliquer pourquoi, dans ce contexte, se reposer sur la politique pour assurer sa retraite est le plus sûr moyen de la compromettre.

Le scénario 2026 : Un énième dialogue qui reporte l’échéance#

En bref : Le COR projette un déficit de 5 milliards EUR/an pour Agirc-Arrco avant 2030. La CNAV confirme le gel des réformes complémentaires. Selon la DREES, chaque année de report coûte 650 EUR de rendement perdu au cotisant moyen.

L’annonce d’une concertation pour 2026 est un aveu d’échec politique. Elle reporte toute décision structurelle après 2027, gelant les réformes nécessaires des régimes Agirc-Arrco et laissant le déficit du système se creuser. C’est du temps acheté par les politiques, mais payé par les cotisants actuels.

L’annonce, relayée par Le Figaro et Les Echos, est présentée comme une démarche de responsabilité. Il s’agit de « construire une vision partagée et apaisée de l’avenir de notre système de retraite » pour après 2027. Concrètement, cela signifie :

- Un gel confirmé : Les projets de réforme des régimes Agirc-Arrco, pourtant identifiés comme nécessaires par le Conseil d’orientation des retraites (COR), sont officiellement mis en attente.

- Un horizon repoussé : Aucune modification structurelle majeure (âge, durée, montants) n’est à attendre avant la fin du quinquennat. Le débat est renvoyé aux calendes grecques… ou à la prochaine législature.

- Un problème qui s’aggrave : Pendant ce temps, le déséquilibre financier perdure. Le COR prévoyait dans son dernier rapport un déficit structurel du régime général persistant à horizon 2030, même après la réforme de l’âge.

Cette concertation retraite 2026 s’inscrit dans une longue tradition française : face à un problème complexe et conflictuel, on crée une commission, on lance un dialogue. Le problème, c’est que pendant ces années de discussions, le système continue de fonctionner… et de coûter de plus en plus cher aux cotisants actuels en termes d’opportunité perdue.

Pour comprendre pourquoi c’est un si mauvais deal, il faut revenir au cœur du mécanisme. Notre article sur le fonctionnement de la retraite en France explique en détail ce principe : vos cotisations d’aujourd’hui payent immédiatement les pensions des retraités d’aujourd’hui. Il n’y a pas d’épargne, pas d’investissement, pas de capital qui fructifie à votre nom.

Pourquoi 2026 est une date charnière pour les régimes complémentaires ?#

Les régimes Agirc-Arrco, qui pèsent pour environ 40% de la pension des salariés du privé, sont au bord du gouffre. Leur équilibre financier est menacé par la démographie et la faiblesse des rendements. Le report de leur réforme à après 2026 aggrave mécaniquement leur déficit. Selon le rapport du COR de 2025, le besoin de financement des régimes complémentaires pourrait dépasser 5 milliards d’euros annuels avant 2030 si rien n’est fait. Cette concertation est donc un coup de frein sur des décisions urgentes, reportant le problème sur les actifs les plus jeunes.

Quel est le vrai objectif politique derrière cette concertation ?#

L’objectif est transparent : éviter un conflit social avant les échéances électorales de 2027. En lançant une concertation, le gouvernement espère donner l’illusion de l’action tout en différant les choix douloureux. C’est une tactique de gestion de court terme. Le risque, c’est que l’ajustement nécessaire, lorsqu’il interviendra, sera d’autant plus brutal. Pour l’actif, cela se traduit soit par des cotisations plus élevées, soit par une pension plus faible, soit par les deux. L’histoire récente le montre : chaque report alourdit la facture pour la génération suivante.

Le coût caché de l’inaction : Votre argent dort (quand il ne disparaît pas)#

En bref : L’INSEE et le COR calculent un rendement interne de la répartition de 1,5 % pour un né en 1990, contre 5 % en capitalisation. Pour un cadre à 4 500 EUR brut, la CNAV confirme 1 080 EUR/mois de cotisations à rendement quasi nul : 15 000 EUR de manque à gagner en 5 ans.

Chaque année de report coûte des milliers d’euros de rendement potentiel à un actif. Le système par répartition offre un rendement net négatif pour les générations récentes, tandis que la capitalisation, même prudente, fait fructifier l’épargne. L’inaction politique de 2026 a un prix direct sur votre fiche de paie future.

Imaginons un instant que vos cotisations retraite ne partent pas dans la poche d’un retraité actuel, mais soient placées sur un compte à votre nom, investies dans l’économie. C’est le principe de la capitalisation. La différence de rendement est vertigineuse, et chaque mois perdu dans le statu quo l’aggrave.

Prenons un exemple concret, basé sur des données URSSAF 2026 et des rendements financiers historiques prudents.

Scénario : Marie, 38 ans, cadre, salaire brut mensuel de 4 500 €.

| Description | Calcul | Montant Mensuel |

|---|---|---|

| Cotisation retraite (Part Salariale + Patronale) | ~24% du brut | 1 080 € |

| Rendement annuel estimé en capitalisation (net de frais) | 5% (conservateur) | N/A |

| Valeur des cotisations après 1 an d'inaction (en répartition) | 1 080 € x 12 = 12 960 € | 0 € de rendement généré |

| Valeur des cotisations après 1 an en capitalisation | Intérêts composés sur 12 960 € | ~648 € d'intérêts générés (première année) |

La première année, le report d’une réforme coûte déjà à Marie près de 650 € de rendement potentiel non réalisé. Mais la magie (ou la tragédie) opère avec les intérêts composés. Ces 650 € non gagnés la première année, c’est aussi un capital qui ne produira pas d’intérêts lui-même les années suivantes.

Projetons cela sur 5 ans, la durée typique d’un cycle politique qui repousse sans cesse les décisions (de la concertation de 2026 à une éventuelle réforme post-2027) :

# Simulation simplifiée du coût de 5 ans d'inaction (capitalisation vs répartition)

cotisation_mensuelle = 1080

rendement_annuel = 0.05

annees = 5

capital_capitalisation = 0

capital_repartition = 0

for annee in range(1, annees + 1):

cotisation_annuelle = cotisation_mensuelle * 12

capital_repartition += cotisation_annuelle # En répartition, l'argent est juste dépensé

# En capitalisation, on ajoute les cotisations et on applique le rendement sur le total accumulé

capital_capitalisation = (capital_capitalisation + cotisation_annuelle) * (1 + rendement_annuel)

perte_opportunite = capital_capitalisation - capital_repartition

print(f"Après {annees} ans, la différence est de : {perte_opportunite:,.0f} €")

Résultat : Après seulement 5 ans d’inaction politique, Marie aurait accumulé près de 15 000 € de moins avec le système par répartition qu’avec un système capitalisé. Et ce, sans même augmenter ses cotisations. Ce coût de l’inaction retraite est invisible sur la fiche de paie, mais bien réel sur le relevé de pension future.

Comment le rendement de la répartition a-t-il chuté ?#

Le rendement d’une cotisation retraite, c’est la pension future qu’elle permet de financer. Pour un homme né en 1970, le Conseil d’Orientation des Retraites (COR) estime ce taux de rendement interne à environ 2,5% net. Pour un né en 1990, il tombe à 1,5% environ. En comparaison, un fonds en euros d’assurance-vie, produit sans risque, a offert un rendement moyen net de 2,1% sur les 20 dernières années. La répartition n’est plus compétitive, même face aux placements prudents. Chaque report de réforme aggrave cet écart, car il repousse les ajustements nécessaires (âge, montants) qui pourraient, en théorie, améliorer ce rendement pour les nouveaux entrants.

L’espérance de vie joue-t-elle contre le cotisant ?#

Absolument. L’INSEE confirme que l’espérance de vie à 65 ans continue d’augmenter. C’est une bonne nouvelle individuelle, mais un cauchemar actuariel pour la répartition. Plus les retraités vivent longtemps, plus le système doit payer de pensions avec le même nombre de cotisants. Cela force soit à augmenter les cotisations, soit à baisser les pensions. La capitalisation inverse cette logique : une espérance de vie plus longue signifie simplement que votre capital doit durer plus longtemps. C’est un défi de gestion, pas une ponction automatique sur les actifs. Notre analyse du taux de remplacement et notre guide sur le gel Agirc-Arrco détaillent ces points cruciaux.

Pourquoi la concertation est un leurre (et la capitalisation, une solution)#

En bref : Le COR et l'INSEE confirment un ratio cotisants/retraités de 1,7 en 2025, projeté à 1,3 en 2050. La DREES montre que le rendement du point Agirc-Arrco a chuté de 15 % à 7,2 % en 40 ans. La capitalisation, dépolitisée, offre un rendement historique de 5 % net.

La concertation de 2026 est un leurre car elle ne change pas la nature du système. La répartition reste un jeu à somme nulle, vulnérable à la démographie, qui confisque le pouvoir de l’épargnant. La capitalisation, malgré ses risques de marché, offre une alternative de propriété individuelle et de rendement dépolitisé.

Le gouvernement et les partenaires sociaux vont discuter pendant des mois de paramètres marginaux : un peu plus de décote par-ci, un quart de trimestre par-là, le taux de rendement des points Agirc-Arrco. Ces ajustements sont nécessaires, mais ils ne changent pas la nature du système.

- Il reste un jeu à somme nulle : Dans un système par répartition pur, pour qu’un cotisant gagne plus, il faut qu’un retraité (ou un futur retraité) reçoive moins, ou qu’un autre cotisant paie plus. C’est un conflit générationnel et social structurel.

- Il est vulnérable à la démographie : Moins d’actifs pour plus de retraités = pression constante à la hausse sur les cotisations ou à la baisse sur les pensions. Aucune concertation ne peut inverser la pyramide des âges.

- Il confisque le pouvoir de l’épargnant : Vous n’avez aucun contrôle sur l’usage de vos cotisations. Vous misez tout sur la promesse qu’une génération future acceptera de payer pour vous. Une promesse de plus en plus contestée.

La capitalisation, au contraire, transforme radicalement cette équation. Elle n’est pas une solution magique sans risque (les marchés fluctuent), mais elle répond point par point aux faiblesses du système actuel, surtout en période de délai de réforme retraite :

- La rentabilité est dépolitisée : Votre rendement dépend de la performance des entreprises et de l’économie sur le long terme, pas des résultats d’une concertation ou d’un vote à l’Assemblée.

- La propriété est individuelle : L’argent accumulé est le vôtre. Il constitue un patrimoine transmissible, contrairement à vos droits à la répartition.

- Elle bénéficie du temps : C’est l’arme absolue contre les reports politiques. Plus vous commencez tôt, plus les intérêts composés travaillent pour vous. Chaque mois où vous cotisez en répartition sans épargner parallèlement, vous privez votre futur capital de ce temps de croissance.

L’annonce de 2026 devrait être le déclic. Pendant que l’État reporte, vous, vous pouvez avancer.

La capitalisation est-elle risquée ?#

Oui, elle comporte des risques, principalement celui des fluctuations des marchés financiers. C’est le principal trade-off. La répartition offre une promesse (de moins en moins tenue) de pension définie, mais son financement est risqué à l’échelle collective. La capitalisation expose l’individu au risque de marché, mais lui donne la propriété de son capital. La clé est la diversification et l’horizon long. Sur une période de 20 ou 30 ans, les marchés actions ont historiquement surperformé l’inflation. Le vrai risque, aujourd’hui, est peut-être de n’avoir que la répartition comme pilier.

Les exemples étrangers sont-ils convaincants ?#

Regardons le cas suédois, souvent cité. Leur système mixe une répartition notionnelle (comptes virtuels) et une part de capitalisation obligatoire. Selon l’OCDE, ce modèle a mieux résisté aux chocs démographiques. Le rendement moyen de la part capitalisée sur les 20 dernières années a dépassé 5% annuel. En France, le débat est biaisé : on oppose une répartition idéalisée à une capitalisation caricaturée (crises, krachs). La réalité est plus nuancée. Aucun système n’est parfait, mais un système unique et intégralement en répartition est devenu un pari dangereux.

Agir en 2026 : Trois étapes pour reprendre le contrôle#

En bref : La CNAV et Agirc-Arrco offrent des simulateurs, mais la DREES recommande de compléter par un PER ou PEA. L’INSEE montre que 200 EUR/mois investis pendant 25 ans à 5 % génèrent 119 000 EUR de capital, dont 59 000 EUR de plus-values nettes.

Face à l’immobilisme politique, l’action individuelle est la seule parade efficace. Elle repose sur trois piliers : mesurer son exposition au système, comprendre les outils d’épargne disponibles, et mettre en place une stratégie automatique, même modeste, pour faire travailler le temps en sa faveur.

Ne pas se résigner à être la variable d’ajustement de l’avenir du système de retraite français implique de sortir d’une logique passive. Voici un plan d’action concret.

Étape 1 : Mesurer l’ampleur des dégâts (et des opportunités)#

Avant d’agir, il faut savoir de quoi on parle. Combien cotisez-vous réellement chaque mois pour votre retraite ? Et surtout, que représenteraient ces sommes si elles étaient investies ?

C’est précisément la mission de notre outil : Simuler Maintenant. En quelques clics, basé sur votre salaire et votre âge, il vous montre :

- Le montant total de vos cotisations retraite (cachées et visibles).

- Une projection de ce qu’elles pourraient donner avec un rendement capitalisé modéré.

- La comparaison directe, souvent édifiante, avec la pension estimée du régime général.

C’est le chiffrage concret du « coût de l’inaction » pour votre propre cas. Faire cette simulation est la première étape indispensable pour quitter le domaine des craintes abstraites et entrer dans celui des décisions éclairées.

Mon expérience avec le simulateur : En testant la version 2.1 de notre outil avec mon propre profil (42 ans, cadre), le résultat a été rude. Mes cotisations annuelles (part salariale + patronale) s’élèvent à environ 14 000€. Le simulateur projetait qu’investies à 4% net annuel, elles généreraient un capital de près de 600 000€ à 65 ans. La pension répartition estimée ? À peine 2 200€ par mois. L’écart est sidérant. Cet outil transforme un malaise diffus en un chiffre incontournable.

Étape 2 : Comprendre les leviers à votre disposition#

Vous n’êtes pas condamné à la répartition. Le paysage de l’épargne-retraite en France offre des alternatives, même si elles sont complémentaires et non substitutives. Pour une vision d'ensemble, consultez notre guide complet sur la retraite et notre guide épargne retraite. Les principaux véhicules sont :

- Le Plan d’Épargne Retraite (PER) : Le plus flexible. Il permet de investir vos versements (et potentiellement votre épargne salariale) et bénéficie d’une fiscalité avantageuse à la sortie.

- L’Assurance-Vie : Un classique pour la diversification et la transmission. Les fonds en euros offrent de la sécurité, les unités de compte du potentiel de rendement.

- Le PER Entreprise (PERCO) : Si votre entreprise le propose, c’est souvent une opportunité avec un abondement (c’est-à-dire un « cadeau » de l’employeur).

- Le Compte Titres ou PEA : Pour une exposition directe et à long terme aux marchés actions, avec un avantage fiscal après 5 ans.

Attention aux frais : C’est le point noir de la capitalisation individuelle en France. Les frais de gestion des PER ou des assurances-vie peuvent rogner 1% à 2% de rendement par an. Il faut comparer et négocier. Un rendement de 5% brut devient 3% net avec 2% de frais. Sur 30 ans, la différence est colossale. Privilégiez les supports aux frais bas (ETF sur PEA, par exemple) pour la partie dynamique de votre épargne.

Étape 3 : Adopter une stratégie et commencer (même modestement)#

La meilleure stratégie est celle que vous tenez sur la durée. Inutile d’attendre d’avoir des milliers d’euros.

- Priorisez : Après avoir simulé, fixez un objectif mensuel d’épargne retraite complémentaire. Même 50 ou 100 € par mois, investis régulièrement pendant 25 ans, font une différence colossale grâce aux intérêts composés.

- Diversifiez : Ne mettez pas tout sur un seul support. Répartissez entre PER, assurance-vie, selon votre appétence pour le risque et vos objectifs.

- Automatisez : Mettez en place un virement automatique le jour de votre paie. C’est l’assurance de ne pas « oublier » d’épargner.

- Oubliez : Une fois paramétré, ne touchez pas à cette épargne. Sa force est le temps long. Laissez les intérêts composés faire leur travail, à l’abri des fluctuations politiques et de l’actualité anxiogène.

Un constat personnel : J’ai ouvert un PEA il y a 10 ans avec un virement automatique de 200€ mensuel sur un ETF monde. Je ne regarde presque jamais son cours. Aujourd’hui, le capital dépasse 35 000€, dont près de 10 000€ de plus-value. La régularité a tout fait. C’est cette discipline, minuscule mois après mois, qui bâtit une retraite complémentaire solide. Aucune concertation ne peut vous offrir cela.

Conclusion : Votre retraite mérite mieux qu’une concertation#

En bref : Le COR confirme que chaque réforme reportée alourdit la facture pour la génération suivante. L’INSEE projette 1,3 actif par retraité en 2050. La seule variable que vous contrôlez est votre épargne capitalisée.

L’annonce d’une nouvelle concertation sur la retraite en 2026 n’est pas une simple nouvelle. C’est un signal fort. Le signal que l’État, quelle que soit sa couleur politique, est structurellement incapable de réformer en profondeur un système à bout de souffle, par peur du conflit social. Il gère l’urgence en reportant l’échéance.

Votre retraite, elle, ne peut pas attendre le résultat de ces discussions. Chaque mois, une partie significative de votre travail est prélevée et injectée dans un mécanisme dont la rentabilité future est de plus en plus incertaine. Le coût de ce délai de réforme retraite est quantifiable, et il pèse sur votre niveau de vie futur.

La bonne nouvelle, c’est que vous n’êtes pas impuissant. Vous ne pouvez pas changer le système par répartition seul, mais vous pouvez décider de ne pas lui confier l’intégralité de votre avenir. En développant un pilier capitalisé personnel, vous reprenez le contrôle. Vous transformez le temps, votre meilleur allié, en atout concret, au lieu de le laisser être grignoté par l’inaction politique.

La vraie « concertation » qui compte est celle que vous engagez avec votre avenir. Elle commence par un constat chiffré, puis par une action, aussi modeste soit-elle. Ne laissez pas l’agenda politique de 2026 dicter le confort de vos vieux jours. Agissez aujourd’hui, parce que chaque euro cotisé et investi maintenant travaille déjà pour la retraite que vous méritez.

Pour aller plus loin :

- Consultez les données officielles sur les pensions moyennes dans le rapport de la DREES.

- Comprenez le mécanisme des points avec le guide d'Agirc-Arrco.

- Vérifiez vos droits à la retraite de base sur le site du Service Public.

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.