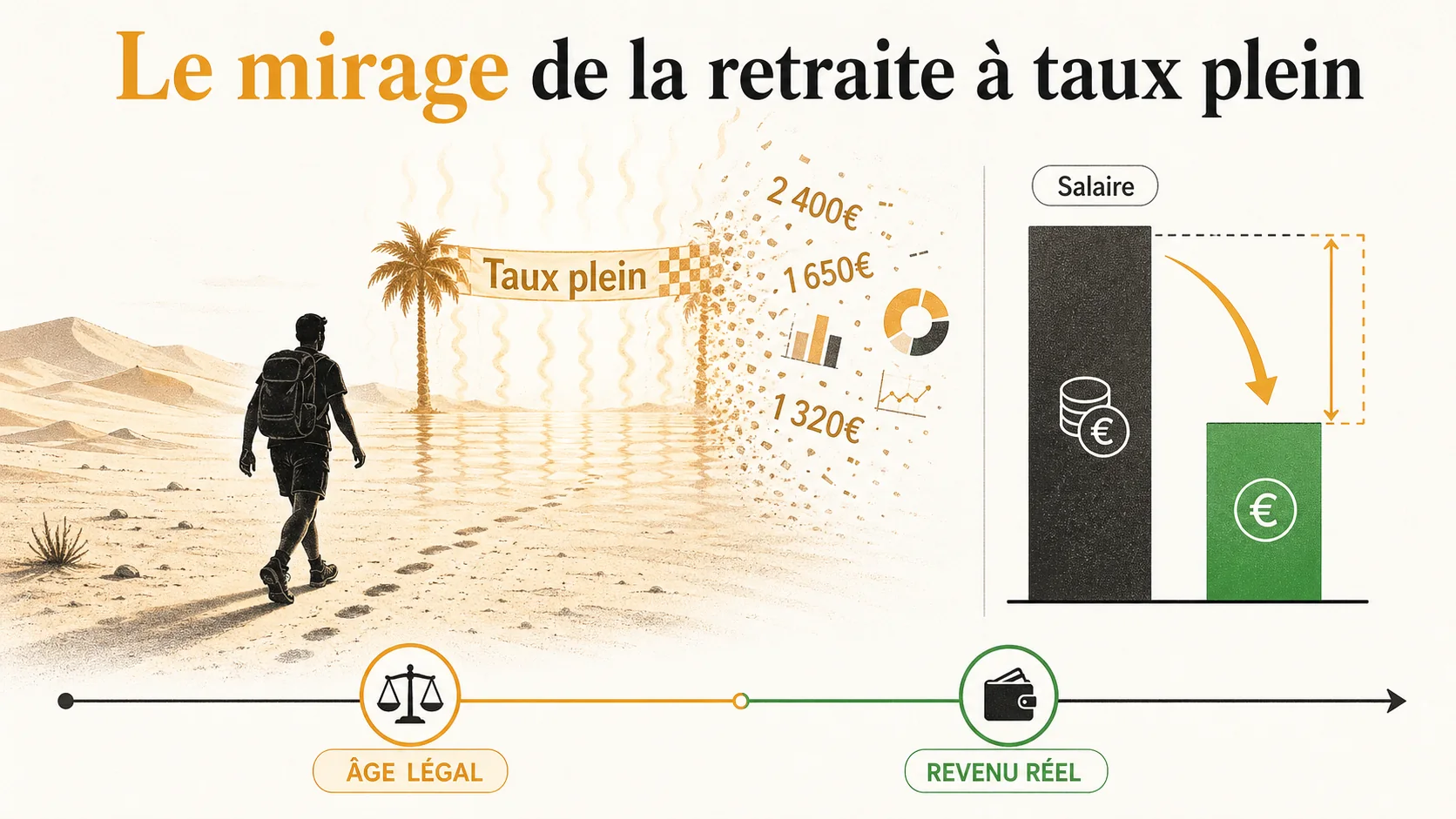

Le débat public sur la retraite est un leurre. On parle d'âge, de durée, de trimestres. On se bat sur 64 ou 67 ans. Pendant ce temps, l'essentiel passe à la trappe : le montant pension retraite que vous toucherez vraiment. Atteindre l'âge retraite taux plein est présenté comme la ligne d'arrivée, la garantie du confort. C'est faux. C'est un mirage. La vraie ligne d'arrivée, c'est un revenu qui vous permet de vivre, pas de survivre. L'INSEE le montre sans ambiguïté : le taux de remplacement retraite (le rapport entre votre première pension et votre dernier salaire) ne cesse de baisser pour les générations récentes. Vous pouvez parfaitement avoir droit à une retraite à taux plein et vous retrouver avec une pension inférieure de 40% à votre salaire actuel. Le problème n'est pas le calendrier, c'est la caisse. Et la caisse est percée.

Qu'est-ce qu'une retraite à taux plein ?#

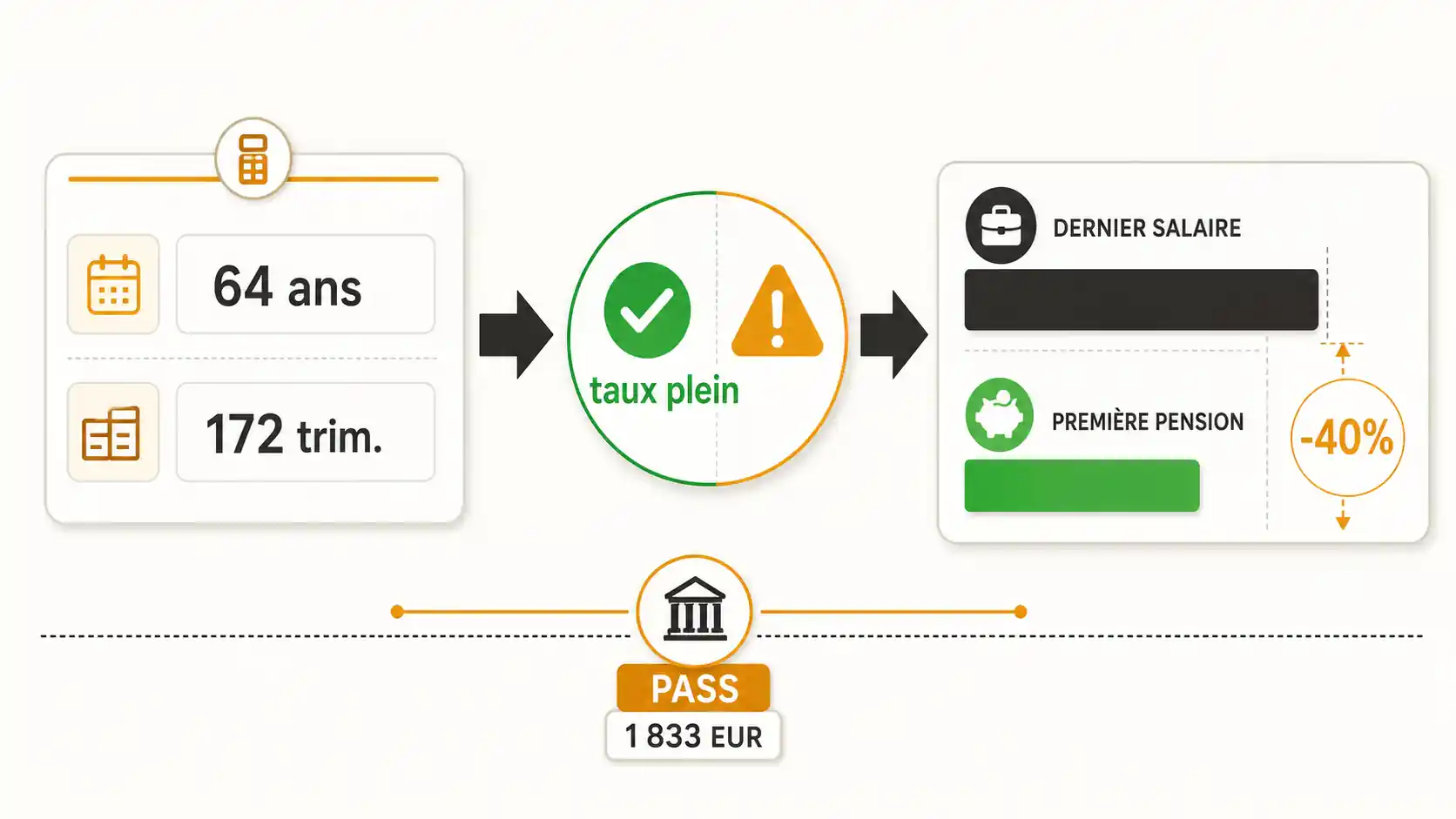

En bref : La CNAV exige 172 trimestres (43 ans) pour un taux plein à 64 ans, sinon report à 67 ans. La DREES révèle que 30 % des partants en 2022 ont subi une décote. Le plafond PASS limite la pension de base à 1 833 EUR/mois maximum.

Une retraite à taux plein est le droit de percevoir l'intégralité de votre pension de base, sans décote. Cet âge retraite taux plein est un seuil légal, mais il en cache un autre : la durée d'assurance requise. En 2026, pour les personnes nées entre 1965 et 1967, il faut 172 trimestres (43 ans) de cotisation pour éviter toute décote, quel que soit l'âge. Sans ces trimestres, l'âge retraite taux plein est repoussé à 67 ans. C'est une porte à deux verrous : soit vous avez les trimestres, soit vous attendez l'âge pivot. Le débat politique se focalise sur ce second verrou (64 ans, 65 ans, 67 ans), créant l'illusion que le franchir résout tout. En réalité, c'est juste la permission de toucher 100% de ce que le système a calculé pour vous. Et ce calcul est souvent décevant.

Quel est l'âge de la retraite à taux plein en 2026 ?#

L'âge retraite taux plein en 2026 dépend entièrement de votre carrière. Pour une personne née en 1966 avec une carrière complète de 172 trimestres, elle peut partir sans décote dès 64 ans et 6 mois (son âge légal). Pour celle née la même année mais avec seulement 160 trimestres, l'âge retraite taux plein sera 67 ans. Selon la DREES, près de 30% des partants en 2022 n'avaient pas la durée requise et ont donc subi une décote ou attendu plus longtemps. L'âge n'est qu'une variable d'ajustement pour un système qui peine à financer ses promesses.

Comment calcule-t-on le montant de la pension de base ?#

Le montant pension retraite de base se calcule sur trois éléments : votre salaire annuel moyen (SAM) des 25 meilleures années, votre taux de liquidation (50% à taux plein), et votre durée d'assurance par rapport à la durée requise. La formule est : Pension = SAM x 50% x (Votre durée / Durée requise). Prenons un exemple concret : un SAM de 36 000€ (3 000€/mois) et une carrière complète donnent une pension brute de 1 500€ par mois. Mais ce SAM est plafonné au Pass (43 992€ annuels en 2026). Si vos meilleures années étaient à 60 000€ annuels, vous ne cotisez et ne calculez que sur 44 000€. Votre plafond de pension brute de base est donc d'environ 1 833€ par mois à taux plein. C'est le premier plafond de verre.

Et les régimes complémentaires (Agirc-Arrco) ?#

Les régimes complémentaires fonctionnent par points. Vous cotisez, vous achetez des points, et à la retraite, la valeur du point détermine votre montant pension retraite complémentaire. C'est ici que le rendement devient tangible. La valeur d'acquisition du point (ce que vous payez) et sa valeur de service (ce qu'il vous rapporte) évoluent séparément. Depuis 2019, la valeur de service du point Agirc-Arrco n'a augmenté que de 5,1% cumulé, tandis que l'inflation sur la période a dépassé les 15%. Votre pouvoir d'achat de retraité fond donc dès le départ. Agirc-Arrco publie ces valeurs chaque année, et la tendance à la modération est structurelle.

Tableau comparatif : Taux plein vs. Pension réelle#

Ce tableau illustre le décalage entre le statut "taux plein" et le revenu réel perçu pour différents profils salariaux avec une carrière complète (43 ans). Le SAM est calculé sur les 25 meilleures années.

| Profil salarial | Salaire Annuel Moyen (SAM) | Pension de base à taux plein | Pension Agirc-Arrco estimée | Pension Totale Mensuelle | Dernier salaire mensuel | Écart mensuel |

|---|---|---|---|---|---|---|

| Smicard | 21 000 € | 875 € | ~200 € | 1 075 € | ~1 400 € | -325 € |

| Salaire moyen | 36 000 € | 1 500 € | ~650 € | 2 150 € | 3 000 € | -850 € |

| Cadre supérieur (plafonné) | 44 000 € (plafond Pass) | 1 833 € | ~1 450 € | 3 283 € | 5 500 €+ | -2 217 €+ |

Sources : Calculs basés sur les formules officielles et les données moyennes de points Agirc-Arrco de la DREES. Les pensions complémentaires sont des estimations pour une carrière linéaire.

Le tableau est sans appel. Même à âge retraite taux plein, avec une carrière sans trou, l'écart entre le dernier salaire et la pension est massif. Pour le cadre supérieur, le plafonnement du SAM crée un mur infranchissable. Son taux de remplacement retraite plafonne mécaniquement autour de 60%, et souvent bien moins. Consultez nos simulations détaillées pour un salaire de 2 000 EUR, 4 000 EUR et 6 000 EUR pour mesurer l'écart par profil.

Pourquoi l'âge légal est un faux débat ?#

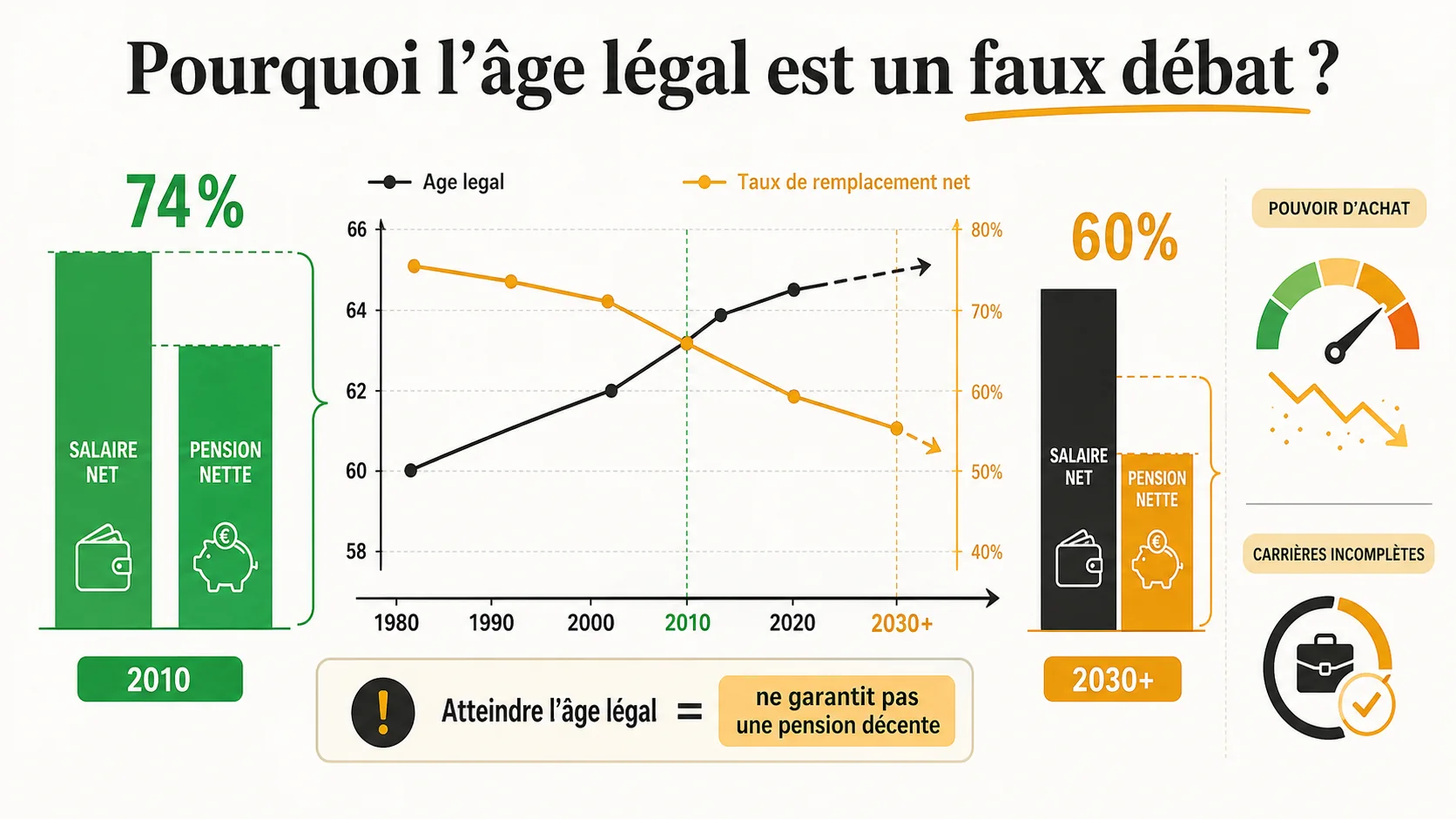

En bref : Le COR projette un taux de remplacement net de 60 % après 2030, contre 74 % en 2010. L'INSEE confirme que l'inflation cumulée 2020-2025 dépasse 15 %, tandis que le point Agirc-Arrco n'a progressé que de 5,1 %. La DREES note que seuls 55 % des retraités CNAV ont une carrière complète.

Parce qu'il détourne l'attention du vrai sujet : la valeur de la contrepartie. Le système vous demande de cotiser plus longtemps (durée allongée) et souvent plus tard (âge relevé) pour, au mieux, maintenir un niveau de pension qui baisse en pouvoir d'achat. Se battre pour un âge plutôt qu'un autre, c'est se battre pour la date à laquelle vous accepterez une dégradation programmée de votre niveau de vie. La question n'est pas "à quel âge partez-vous ?" mais "pour vivre avec quoi ?". Toute réforme qui ne traite pas frontalement du montant pension retraite et de son financement est un emplâtre sur une jambe de bois.

Quel est le taux de remplacement moyen en France ?#

Le taux de remplacement retraite net moyen pour un salarié du privé à carrière complète était d'environ 74% du dernier net en 2010. Il est tombé à environ 68% en 2022 et continue de baisser. Pour les générations qui partiront après 2030, les projections du Conseil d'orientation des retraites (COR) tablent sur un taux net proche de 60%, voire moins en scénario économique défavorable. Cela signifie qu'un cadre qui terminait sa carrière à 4 000€ net mensuel peut s'attendre à une pension nette de 2 400€. Atteindre l'âge retraite taux plein ne change rien à cette équation mathématique déprimante.

L'inflation ronge-t-elle déjà votre future pension ?#

Oui, et de deux manières. Premièrement, la revalorisation des pensions existantes suit généralement l'inflation, mais avec un décalage et parfois un plafonnement (comme le "gel" du point Agirc-Arrco pendant des années). Deuxièmement, et c'est moins visible, l'inflation durant votre carrière impacte votre SAM. Si vos salaires n'augmentent pas au moins autant que l'inflation, votre SAM en termes réels baisse. Avec l'inflation élevée des années 2020-2025, beaucoup de salariés ont vu leur pouvoir d'achat baisser, ce qui se répercutera directement sur leur futur montant pension retraite. Les données de l'INSEE sur l'inflation montrent une hausse cumulative significative qui n'a pas été intégralement compensée dans les salaires, ni dans la valeur du point de retraite.

Les carrières fragmentées sont-elles la norme ?#

De plus en plus. Les périodes de chômage, les congés parentaux, les reconversions, le travail indépendant créent des trous ou des périodes de faibles revenus. Or, le calcul de la retraite pénalise ces aléas. Une année sans revenu ou au RSA dans vos "25 meilleures années" tire mécaniquement votre SAM vers le bas. La DREES estime que seulement 55% des retraités du régime général ont une carrière complète. Pour les autres, la décote s'applique, réduisant encore le taux de remplacement retraite. Atteindre l'âge retraite taux plein à 67 ans devient alors une nécessité pour limiter la casse, pas une victoire.

Le rendement de vos cotisations est-il bon ?#

C'est la question que personne ne pose. Vous cotisez environ 28% de votre salaire brut (part salariale + patronale) pendant 43 ans. Quel rendement ce capital-force procure-t-il ? Dans un système par capitalisation, vos cotisations sont investies et capitalisent. En répartition, elles servent à payer les pensions des retraités actuels. Le rendement implicite est le taux de croissance des pensions promises. Pour un actuel quadragénaire, les études économiques, comme celles citées dans notre guide sur le fonctionnement de la retraite, estiment ce rendement net d'inflation entre 1% et 2% par an. Un fonds en euros d'assurance-vie a fait mieux sur les 20 dernières années. Votre argent travaille moins pour vous que dans un placement conservateur. C'est cela, le vrai coût caché.

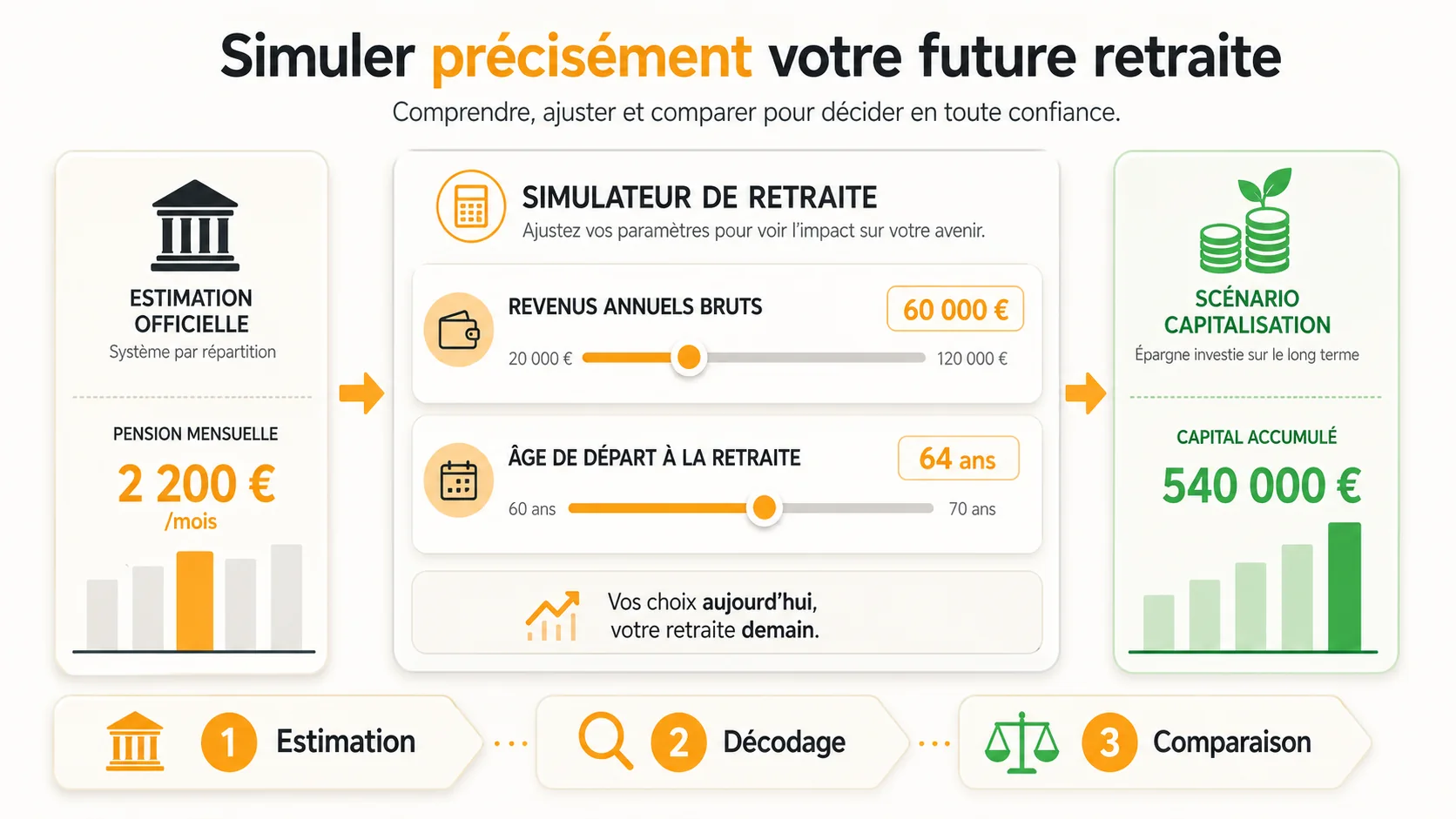

Comment simuler précisément votre future pension ?#

En bref : La CNAV fournit le simulateur officiel, mais le COR recommande d'y ajouter un scénario capitalisation à 4 % net. Pour un cadre à 60 000 EUR brut avec 19 ans restants, l'INSEE chiffre 319 200 EUR de cotisations cumulées, soit 540 000 EUR en capitalisation contre 2 200 EUR/mois en répartition.

Il ne faut pas deviner, il faut calculer. Une estimation précise est la seule façon de mesurer l'écart entre vos attentes et la réalité du système. Cela vous permet d'agir à temps. La méthode repose sur trois piliers : obtenir une estimation officielle, la décortiquer, puis la comparer à un scénario alternatif réaliste. L'objectif n'est pas de se faire peur, mais de prendre le contrôle sur les 20 ou 30 dernières années de votre vie active.

Étape 1 : Obtenez votre estimation officielle sur le compte retraite#

Connectez-vous à votre compte retraite sur le site de l'Assurance Retraite. Remplissez le simulateur en fournissant une estimation de vos revenus futurs jusqu'à la retraite. Ce simulateur officiel vous donnera une projection de votre pension de base et complémentaire. Notez scrupuleusement deux chiffres : le montant pension retraite total estimé (brut) et l'âge retraite taux plein qui vous est applicable. C'est votre scénario de référence, celui que l'État vous promet. Selon nos analyses, beaucoup d'utilisateurs sont surpris par la faiblesse du montant, même lorsque l'âge de départ semble lointain.

Étape 2 : Calculez votre taux de remplacement personnel#

Prenez le montant pension retraite brut estimé à l'étape 1. Convertissez-le en net (environ -8% pour les pensions). Divisez-le par votre salaire net actuel (ou le dernier net estimé). Multipliez par 100. Vous obtenez votre taux de remplacement retraite personnel. Exemple : Pension nette estimée = 2 200€. Dernier salaire net estimé = 3 800€. Taux de remplacement = (2200/3800)*100 = 58%. Comparez ce chiffre au taux de 74% souvent évoqué pour les retraités actuels. Un écart de 16 points représente une perte de revenu de plusieurs centaines d'euros par mois, durablement. Pour comprendre comment ce taux est bâti, notre article sur le calcul de la retraite selon le salaire détaille chaque paramètre.

Étape 3 : Estimez vos cotisations totales restantes#

C'est un calcul éclairant. Multipliez votre salaire brut annuel actuel par le taux total de cotisation retraite (environ 28%). Multipliez par le nombre d'années jusqu'à votre âge retraite taux plein. Par exemple, à 45 ans avec un brut de 60 000€ et un départ à 64 ans : Cotisation annuelle = 60 000€ * 0.28 = 16 800€. Années restantes : 19. Cotisations totales restantes = 16 800€ * 19 = 319 200€. C'est le "capital" que vous allez injecter dans le système. La question devient : ce capital de 319k€ vous générera-t-il une rente décente ?

Étape 4 : Projetez ce que donnerait un système par capitalisation#

Utilisez un calculateur d'intérêts composés. Prenez vos cotisations annuelles (16 800€ dans l'exemple). Supposez qu'elles soient investies chaque année avec un rendement annuel moyen net de 4% (un scénario prudent pour un portefeuille équilibré). Au bout de 19 ans, vous obtiendriez un capital de environ 540 000€. Avec une règle de retrait prudent de 4% par an en retraite, cela générerait un revenu annuel de 21 600€, soit 1 800€ net par mois, venant s'ajouter à toute autre épargne. Cet exercice, que nous automatisons dans notre hub de simulation, montre l'écart de rendement entre les systèmes.

Étape 5 : Identifiez l'écart mensuel et annuel#

Soustrayez votre pension publique estimée (net) du revenu que pourrait générer une capitalisation prudente de vos cotisations. Reprenons l'exemple : Pension publique nette estimée : 2 200€. Revenu capitalisation : +1 800€. Ici, la capitalisation ne remplace que partiellement la répartition. Mais si on compare le rendement : vos cotisations (319k€) génèrent une rente publique de 2 200€/mois. Les mêmes cotisations capitalisées (540k€) génèrent 1 800€/mois + un capital transmis. L'écart se creuse sur la transmission. Calculez votre propre "manque à gagner" mensuel. C'est le chiffre qui doit guider votre planification.

Étape 6 : Vérifiez l'impact d'un départ anticipé#

Revenez au simulateur officiel. Avancez votre âge de départ de 2 ou 3 ans par rapport à l'âge retraite taux plein. Notez la décote appliquée. Elle est souvent sévère : -5% par trimestre manquant, soit -20% par an pour la pension de base. Une décote de 10% sur une pension de 2 200€, c'est 220€ de moins à vie, indexés sur une base plus faible. Cette pénalité est bien plus concrète et coûteuse que de travailler deux ans de plus. Elle montre à quel point le système est conçu pour vous retenir le plus longtemps possible, sans garantie sur le résultat final.

Étape 7 : Simulez avec des aléas de carrière#

Refaites une simulation en intégrant un risque réaliste : 18 mois de chômage à 55 ans, une reconversion avec une baisse de salaire de 15% pendant 5 ans. Observez l'effet sur le SAM et donc sur le montant pension retraite final. Vous constaterez que le système est peu indulgent avec les parcours non linéaires. Une seule mauvaise année dans vos "25 meilleures" peut faire baisser votre pension de plusieurs dizaines d'euros par mois. Cette fragilité doit être compensée par une épargne personnelle robuste.

Étape 8 : Comparez avec un objectif de revenu de remplacement#

Fixez-vous un objectif réaliste. Un taux de remplacement retraite cible de 70-75% du dernier net est souvent cité pour maintenir son niveau de vie. Si votre simulation officielle donne 58%, vous avez un écart de 12 à 17 points à combler. Cet écart représente un besoin d'épargne-retraite supplémentaire. Par exemple, pour générer 500€ nets/mois supplémentaires pendant 25 ans de retraite, avec un rendement de 3%, il faut un capital de départ d'environ 140 000€. Ce chiffre donne une idée de l'effort d'épargne nécessaire.

Stratégies avancées pour combler l'écart de pension#

En bref : La DREES et le COR préconisent un mix PER + PEA + immobilier locatif. L'INSEE calcule que 500 EUR/mois en PEA pendant 25 ans à 7 % génèrent 405 000 EUR de capital, soit 1 350 EUR/mois de rente complémentaire nette. Agirc-Arrco ne comblera pas l'écart seule.

Face à un taux de remplacement retraite insuffisant, l'action est indispensable. Attendre que l'État règle le problème est une stratégie perdante, au vu des réformes passées qui ont toutes consisté à donner moins ou à demander plus. Voici des leviers concrets, au-delà du simple PER, pour reprendre la main sur votre revenu futur. Ces stratégies supposent de commencer au moins 15 ans avant la retraite.

L'immobilier locatif est-il une bonne pension complémentaire ?#

Cela peut l'être, mais pas comme on l'entend souvent. L'objectif n'est pas la plus-value à la revente, mais la génération d'un revenu locatif net et pérenne. Le calcul est simple : un appartement acheté 200 000€ avec un apport de 40 000€ et un crédit sur 20 ans peut, une fois libéré, générer un loyer net de 700-800€/mois. Ce revenu vient s'ajouter à votre pension et est partiellement indexé sur l'inflation. Cependant, la fiscalité (impôt sur le revenu, CSG/CRDS) rogne ce revenu. De plus, la loi peut changer (encadrement des loyers). Il faut donc le voir comme un pilier parmi d'autres, pas comme une solution miracle. Son avantage est sa tangibilité et son indépendance vis-à-vis des marchés financiers.

Optimiser sa carrière pour maximiser son SAM#

Puisque le SAM des 25 meilleures années est crucial, les 10 à 15 dernières années de carrière sont stratégiques. Négocier des augmentations, accepter des postes mieux rémunérés, ou même travailler à temps plein si vous étiez à temps partiel, a un impact direct sur votre futur montant pension retraite. Une augmentation de 5 000€ brut annuel sur votre SAM se traduit par environ 2 000€ de pension de base en plus sur toute votre retraite (5 000€ x 50% x 80% de taux plein). C'est parfois plus efficace que des années d'épargne. Il faut aussi vérifier que tous vos revenus (primes, bonus) sont bien pris en compte dans l'assiette des cotisations.

Les PER et l'assurance-vie : comment les doser ?#

Le Plan d'Épargne Retraite (PER) est intéressant pour la défiscalisation à l'entrée, mais votre épargne est bloquée jusqu'à la retraite et taxée à la sortie. L'assurance-vie, surtout après 8 ans, offre une fiscalité attractive sur les plus-values et une disponibilité partielle. Une stratégie mixte est souvent optimale : utilisez le PER pour convertir une partie de votre impôt sur le revenu en épargne (votre taux marginal d'imposition est votre "rendement" immédiat). Parallèlement, alimentez une assurance-vie en unités de compte (UC) pour la croissance long terme, et un fonds en euros pour la sécurité. Un dosage type pourrait être 50% PER, 30% AV en UC, 20% AV en fonds euros. Ce sujet est approfondi dans notre hub de simulation.

Partir plus tard : un calcul économique à refaire#

Travailler au-delà de l'âge retraite taux plein est présenté comme un sacrifice. Mais financièrement, c'est souvent très rentable. Vous cumulez : 1) un salaire complet, 2) des cotisations qui augmentent votre pension (surcote), 3) une épargne non entamée qui continue de fructifier. Deux années supplémentaires peuvent augmenter votre pension définitive de 5 à 10%, et votre capital épargné de 15-20% par la capitalisation. Le vrai frein est souvent la santé ou l'envie. Mais si vous aimez votre métier ou pouvez aménager votre temps de travail, ces années sont les plus profitables de votre vie financière. Il ne s'agit pas de travailler jusqu'à 70 ans par nécessité, mais jusqu'à 66 ou 67 ans par stratégie. Pour approfondir, consultez notre comparatif répartition vs capitalisation, notre guide capitalisation et notre guide épargne retraite.

Questions fréquentes sur l'âge et le montant de la retraite#

En bref : La CNAV fixe l'âge taux plein à 67 ans sans trimestres complets, ou 64 ans avec 172 trimestres. Le COR projette un taux de remplacement sous 60 % après 2030. L'INSEE et la DREES confirment qu'aucune réforme récente n'a relevé les pensions.

Quel est l'âge de la retraite à taux plein en 2026 ?#

En 2026, l'âge légal de départ à la retraite à taux plein est fixé à 67 ans pour les personnes n'ayant pas tous leurs trimestres, ou à partir de 64 ans avec une carrière complète (172 trimestres pour les générations 1965-1967). Le débat politique pourrait faire évoluer ce seuil.

Pourquoi mon taux de remplacement sera-t-il faible même avec une carrière complète ?#

Le taux de remplacement est calculé sur le salaire annuel moyen des 25 meilleures années, plafonné. Même avec une carrière complète, ce plafond et le calcul par points des régimes complémentaires (Agirc-Arrco) limitent fortement la pension par rapport à vos derniers salaires, surtout si vous avez connu des hausses en fin de carrière.

La capitalisation est-elle vraiment plus avantageuse que la répartition ?#

Les simulations actuarielles montrent qu'avec un rendement annuel moyen de 4% à 5% (historiquement bas pour un portefeuille diversifié), un système par capitalisation génère un capital et une rente supérieurs. La répartition, soumise aux aléas démographiques et politiques, offre un rendement implicite souvent inférieur à 2%.

Que faire si ma simulation montre un écart important ?#

Un écart de plus de 30% entre votre dernier salaire et votre future pension est un signal fort. Il faut agir tôt : maximiser votre PER, investir dans un PEA ou une assurance-vie en parallèle, et peut-être envisager un départ progressif pour compléter vos revenus.

Les réformes à venir peuvent-elles améliorer mon montant de pension retraite ?#

L'histoire récente des réformes (1993, 2003, 2010, 2023) montre qu'elles visent presque toujours à préserver l'équilibre financier du système en augmentant la durée de cotisation ou en modérant les revalorisations, pas à améliorer les pensions. Compter sur une future réforme pour augmenter votre pension est un pari risqué.

L'âge retraite taux plein n'est qu'une étape administrative. La vraie bataille se joue sur le montant pension retraite que vous aurez en poche chaque mois. Les simulations ne mentent pas : l'écart est là, et il se creuse. Continuer à ne regarder que le calendrier, c'est se préparer à une mauvaise surprise. Il est temps de regarder les chiffres, les vôtres. Découvrez concrètement ce que vos cotisations actuelles pourraient vous rapporter dans un autre scénario, et mesurez l'écart. La prise de conscience est le premier pas vers l'action.

Simulez votre retraite et votre perte mensuelle potentielle

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.