Imaginez que votre employeur vous verse chaque année une prime de 500 euros, en votre nom, sur un compte bloqué. Il vous dit : "Cet argent est pour votre avenir, pour compenser la dureté de votre travail." Vous vous réjouissez. Puis, on vous explique les règles : vous ne pourrez toucher cet argent que dans 30 ans, et à ce moment-là, il aura été converti en une rente mensuelle de... 2 euros. Votre enthousiasme s'évapore. Vous réalisez que si on vous avait simplement donné ces 500 euros chaque année pour les placer sur un support d'investissement moyen, vous auriez pu obtenir une rente dix fois supérieure.

Cette analogie, bien que simplifiée, résume le paradoxe financier du compte personnel de prévention de la pénibilité (C3P). Présenté comme un filet de sécurité, un droit acquis pour les travailleurs exposés à des risques, ce dispositif est en train de devenir, sous l'angle strict du calcul retraite, une vaste opération de communication à rendement négatif. Une étude récente de la DREES, publiée début 2026, a jeté un pavé dans la mare en pointant le "faible impact financier" du C3P sur les pensions finales. Le constat est sans appel : les sommes colossales collectées via les contributions patronales se transforment en une poignée de points de retraite dérisoires une fois arrivées dans la poche du futur retraité.

Nous allons démonter, chiffres à l'appui, le mécanisme du C3P. Nous montrerons comment la promesse de protection se mue en une perte sèche pour votre avenir, car elle repose sur le même principe à l'agonie : le système par répartition. Pendant ce temps, les mêmes cotisations, si elles avaient été investies en capitalisation à votre nom, construiraient un capital substantiel. Il est temps de regarder la pénibilité non plus comme une fatalité à compenser par des miettes, mais comme un argument pour réclamer une épargne retraite personnelle et performante.

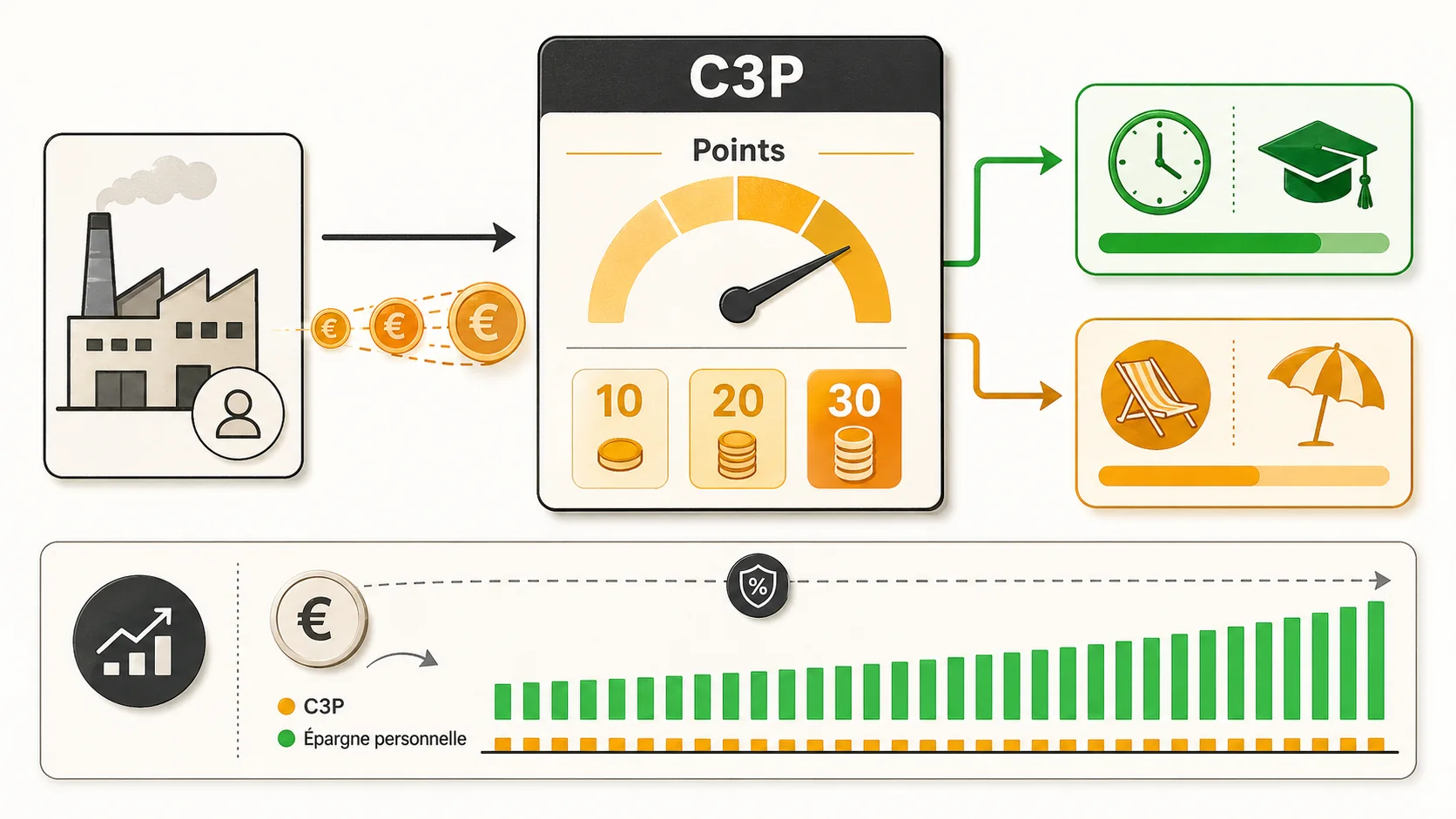

Qu'est-ce que le compte personnel de prévention de la pénibilité (C3P) ?#

En bref : Le C3P, geré par la Caisse des Dépôts et financé par cotisation patronale URSSAF, crédite 10 à 30 points/an. Selon la DREES, la conversion en points Agirc-Arrco (1 point C3P = 100 points) offre un rendement proche de zéro après inflation.

Né en 2014, profondément remanié par la réforme de 2024, le C3P est un compte attaché à chaque salarié du secteur privé exposé à certains risques professionnels. Son objectif affiché est double : prévenir la usure professionnelle et compenser ses effets. Concrètement, c'est un pot de droits alimenté par l'employeur, que le salarié peut utiliser de plusieurs façons.

Le dispositif repose sur six facteurs de risques bien précis :

- Manutentions manuelles de charges.

- Postures pénibles (positions forcées des articulations).

- Vibrations mécaniques (marteaux-piqueurs, engins de chantier).

- Agents chimiques dangereux (poussières, fumées, solvants).

- Températures extrêmes (froid ou chaleur).

- Environnements sonores nocifs (bruit).

Si un salarié est exposé à au moins un de ces facteurs au-delà de certains seuils réglementaires (évalués par l'employeur), il ouvre des droits. L'employeur doit alors déclarer cette exposition et verse une contribution financière obligatoire. Cette contribution n'est pas prélevée sur le salaire du travailleur. Elle est une charge supplémentaire pour l'entreprise, calculée sur sa masse salariale et collectée par l'URSSAF, puis centralisée à la Caisse des dépôts et consignations qui gère les comptes.

Comment les points sont-ils crédités ? La logique est simple : exposition = points. Le nombre de points crédités annuellement sur le compte personnel de prévention de la pénibilité dépend du nombre de facteurs de risques auxquels le salarié est exposé.

- 1 facteur de risque : 10 points par an.

- 2 facteurs : 20 points par an.

- 3 facteurs ou plus : 30 points par an (plafond annuel).

Ces points sont portatifs. Ils vous suivent tout au long de votre vie professionnelle, quel que soit votre employeur. Ils ne s'usent que si vous les utilisez.

À quoi servent ces points ? C'est là que se trouve le "choix" offert au salarié, un choix qui masque des réalités financières très différentes. Les points C3P peuvent être utilisés pour :

- Financer une formation (inscrite au CPF) pour se reconvertir ou évoluer vers un poste moins pénible.

- Financer un passage à temps partiel, en percevant une allocation pour maintenir son revenu.

- Partir plus tôt à la retraite. C'est l'option qui nous intéresse le plus ici.

- Obtenir des points de retraite supplémentaires sur son compte Agirc-Arrco (la retraite complémentaire des salariés du privé).

Le tableau ci-dessous résume le mécanisme de base :

| Élément | Description | Acteur clé |

|---|---|---|

| Déclencheur | Exposition à 1 des 6 facteurs de risques professionnels | L'employeur (évaluation et déclaration) |

| Financement | Contribution patronale obligatoire (environ 0.1% à 0.3% de la masse salariale) | L'employeur -> URSSAF -> Caisse des Dépôts |

| Unité de compte | Points C3P (10 à 30/an selon l'exposition) | Caisse des Dépôts (gestion du compte) |

| Utilisations possibles | 1. Formation (CPF)<br>2. Temps partiel<br>3. Départ anticipé à la retraite<br>4. Points retraite complémentaire | Le salarié (décision) |

| Portabilité | Compte attaché à la personne, valable à vie | Le salarié |

Le site du Service Public détaille les conditions d'accès et le fonctionnement administratif. Sur le papier, le dispositif semble vertueux : l'employeur paye pour le risque qu'il fait courir à son salarié, et ce dernier reçoit des droits pour se protéger. La réalité financière, surtout pour l'option retraite, est tout autre. Pour bien comprendre les enjeux du système de retraite français, il faut souvent creuser au-delà des principes affichés. Consultez notre guide sur le fonctionnement de la retraite en France et notre comparatif répartition vs capitalisation.

Pourquoi le C3P est un mauvais calcul pour votre retraite#

En bref : Le COR et la DREES confirment un rendement net sous 1 % pour les droits C3P convertis en pension CNAV/Agirc-Arrco. L'INSEE projette un ratio actifs/retraités à 1,4 en 2040, rendant la promesse encore plus fragile. Les mêmes 500 €/an capitalisés à 4 % donnent 28 000 € en 30 ans.

Le problème du C3P ne réside pas dans son intention, mais dans son architecture financière et son rendement désastreux. Il est le parfait enfant du système par répartition : il collecte de l'argent aujourd'hui pour le redistribuer plus tard sous forme de droits, sans création de valeur réelle. Voyons les trois raisons principales qui en font un leurre pour votre pension.

1. Une conversion points/argent au rendement dérisoire#

C'est le cœur de l'arnaque. Prenons l'option "points de retraite supplémentaires". Lorsque vous décidez de convertir vos points C3P en points Agirc-Arrco, le taux de change est le suivant : 1 point C3P = 100 points Agirc-Arrco.

Cela semble généreux ? Faisons le calcul inverse pour comprendre la valeur réelle. En 2026, pour acquérir 1 point de retraite Agirc-Arrco, un actif cotise environ 17,398 € (c'est la valeur d'acquisition du point). Donc, pour obtenir 100 points, il faudrait théoriquement cotiser 1 739,80 €.

Or, que finance la contribution patronale du C3P ? Prenons l'exemple d'un salarié exposé à un seul facteur de risque, qui reçoit donc 10 points C3P par an. La contribution patronale pour financer ces 10 points est bien supérieure à 10 x 1 739,80 €. Les estimations varient, mais elle se situe dans une fourchette représentant un pourcentage de la masse salariale. Pour un salarié au SMIC, le coût annuel pour l'employeur est de plusieurs centaines d'euros.

Le scandale est là : l'employeur verse plusieurs centaines d'euros par an. En échange, vous obtenez des droits qui, s'ils étaient achetés directement dans le système Agirc-Arrco, "vaudraient" l'équivalent de cotisations de 1 740 €. Mais en réalité, cet argent n'est pas investi pour vous. Il sert à financer les pensions actuelles (répartition) et les frais de gestion. Votre "droit futur" est une créance sur un système dont la santé dépend des générations futures. La valeur réelle de ces 100 points dans 20 ou 30 ans est une inconnue, soumise aux aléas des réformes. La DREES, dans son rapport de 2026, le dit sobrement : l'impact sur la pension est "faible". C'est un euphémisme. C'est un rendement proche de zéro, voire négatif après inflation.

2. L'argent est captif du système par répartition#

Vos points C3P, une fois convertis en droits à la retraite, sont irrémédiablement engloutis dans la machine de la répartition. Vous ne possédez rien. Vous avez une promesse de versement futur. Cette promesse n'est pas adossée à un capital qui fructifie en votre nom, mais à un engagement collectif de la nation.

Contrairement à un compte épargne retraite type PER ou assurance-vie, vous ne pouvez pas suivre la performance "de votre argent". Vous ne pouvez pas le transmettre à vos héritiers en cas de décès avant la retraite (sous certaines conditions très limitées pour le sursis). Vous n'avez aucun contrôle. Votre sort est lié à la démographie, à la croissance économique, et à la volonté politique des gouvernements futurs. Dans un contexte où chaque réforme retire un peu plus des droits acquis, miser l'intégralité de sa compensation pour pénibilité sur ce système est un pari risqué.

Pour comprendre à quel point cette logique est ancrée, il faut se pencher sur le fonctionnement de la retraite en France, un mécanisme où la propriété individuelle du capital épargné n'existe tout simplement pas.

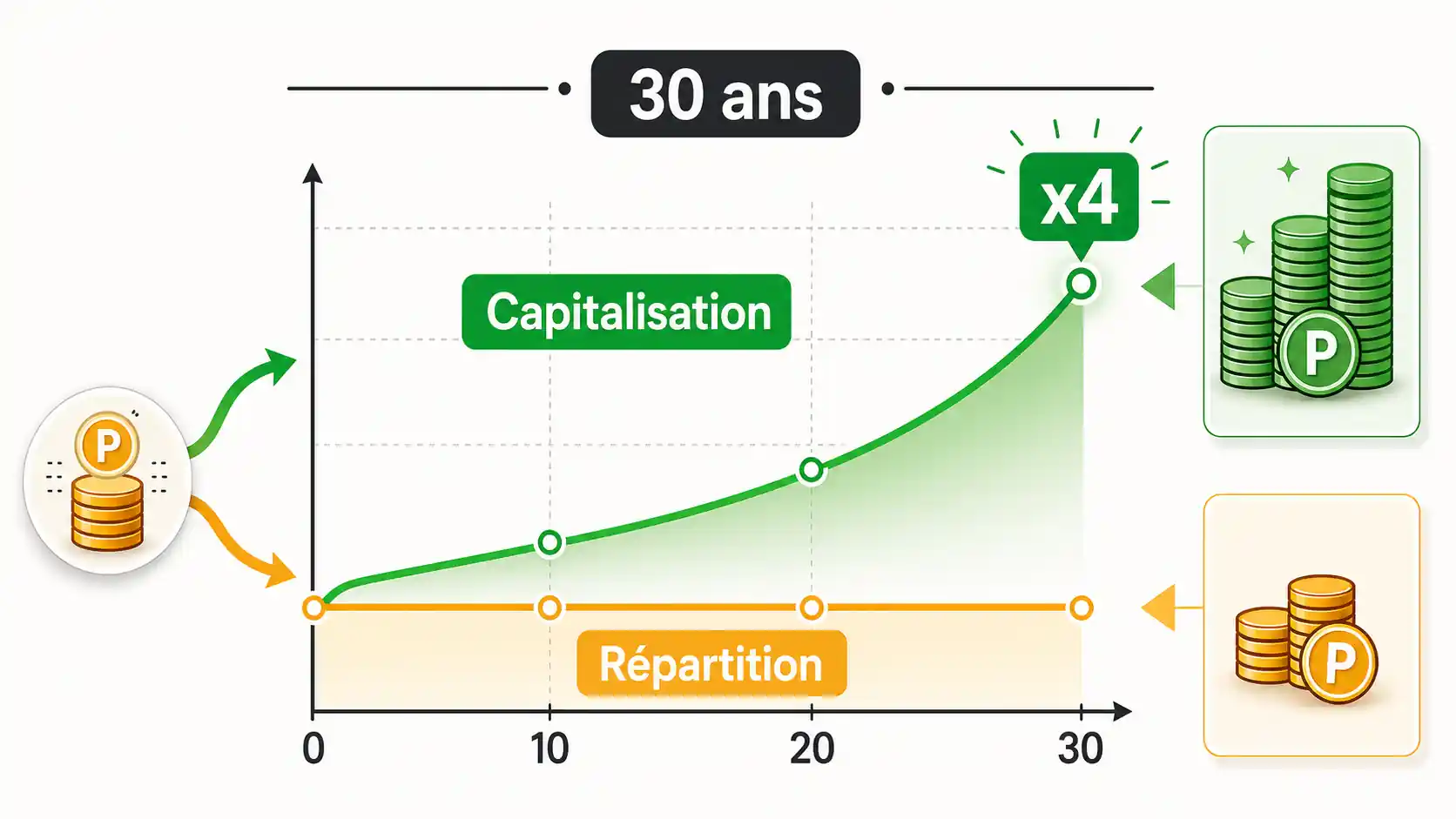

3. L'alternative capitalisation : le chemin non pris#

C'est la comparaison qui fait mal. Imaginons que la contribution patronale obligatoire du C3P (disons 500 € par an pour un salarié) soit placée, non pas dans le pot commun de la répartition, mais sur un compte de capitalisation individuel au nom du salarié.

Prenons des hypothèses conservatrices :

- Durée : 30 ans de carrière.

- Versement annuel : 500 € (l'équivalent de la contribution C3P).

- Taux de rendement annuel moyen net : 4% (inférieur à la performance historique moyenne des marchés actions mondiaux).

À l'aide d'une simple calculatrice de capitalisation, on obtient : Capital final après 30 ans : environ 28 000 €.

Avec ce capital de 28 000 €, à 62 ans, vous pourriez par exemple acheter une rente viagère (ou laisser le capital placé et en prélever 4% par an). Cela générerait un complément de revenu annuel d'environ 1 120 €, soit près de 100 € par mois, à vie.

Que vous donne le C3P après 30 ans (30 points x 100 = 3000 points Agirc-Arrco) ? La valeur du point de retraite Agirc-Arrco au moment de la liquidation est inconnue. En prenant la valeur de service actuelle (environ 1,4156 €), ces 3000 points donneraient une rente annuelle d'environ 4 247 €, soit 354 € par mois.

Attention : la comparaison directe 100 € vs 354 € semble favorable au C3P. Mais elle est totalement fausse et trompeuse. Pourquoi ?

- Les 500 € annuels de l'exemple capitalisation sont une estimation basse de la contribution réelle. Elle est souvent plus élevée.

- Le rendement de 4% est prudent. Une allocation équilibrée sur le long terme fait souvent mieux.

- Surtout, les 354 € du C3P ne sont pas financés par "vos" 500 €. Ils sont financés par les cotisations des actifs futurs. Votre contribution de 500 € par an a disparu, elle a payé les retraités d'aujourd'hui. Votre droit de 354 € est une nouvelle promesse qui pèsera sur les actifs de demain.

- Le capital de 28 000 € vous appartient. Vous pouvez le léguer. La rente C3P s'éteint avec vous (sauf réversion très minoritaire pour le conjoint).

La vraie question est : "Si l'employeur était obligé de verser 500 € par an sur un compte de capitalisation en mon nom, plutôt qu'au C3P, quelle serait la différence pour ma retraite ?" La réponse est un écart abyssal en faveur de la capitalisation sur le long terme. L'étude de la DREES pointe ce faible impact car elle mesure seulement la sortie du système (la petite rente), pas l'opportunité perdue de l'entrée (l'énorme capital non constitué).

Comment calculer ce que vous perdez vraiment avec le C3P#

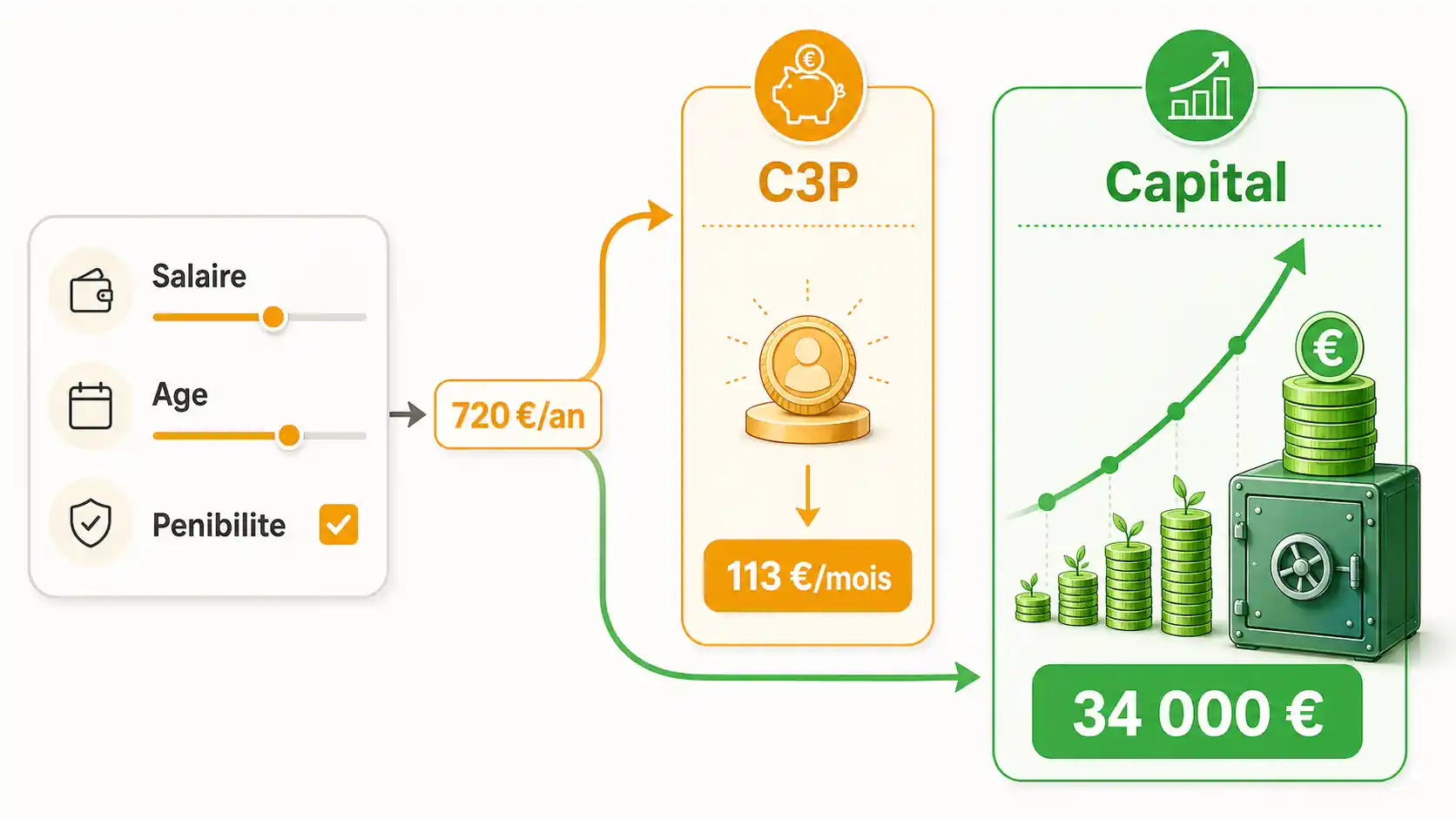

En bref : Avec une contribution patronale estimée à 720 €/an (0,2 % du brut selon l'URSSAF), capitalisée à 5 % sur 25 ans, le capital atteint 34 000 € -- contre une rente C3P marginale de ~113 €/mois. La CNAV ne comptabilise aucun droit supplémentaire en base pour ces cotisations.

Il est temps de passer de la théorie à votre situation personnelle. Évaluer la perte induite par le choix du C3P (ou son imposition) nécessite de sortir la calculatrice et de faire des hypothèses claires. Voici une méthode étape par étape pour chiffrer l'écart.

Étape 1 : Estimer la contribution annuelle "C3P" qui vous concerne#

C'est la partie la plus difficile, car l'information n'est pas sur votre bulletin de paie. La contribution est une charge patronale globale. Cependant, on peut l'estimer.

- Méthode officieuse : Renseignez-vous auprès de votre service RH ou de votre comptabilité. Dans certaines conventions collectives, le taux est discuté.

- Méthode par approximation : Les experts estiment que le coût pour l'employeur représente entre 0,1% et 0,3% du salaire brut du salarié exposé. Prenons la moyenne de 0,2%.

- Pour un salaire brut annuel de 36 000 € (3 000 €/mois), la contribution estimée est : 36 000 € * 0,002 = 720 € par an.

- C'est cette somme qui est prélevée à votre employeur et envoyée au fonds C3P.

Note importante : Cette somme de 720 € n'est pas "en plus" de votre salaire. C'est un coût que votre employeur supporte pour vous employer dans des conditions pénibles. D'un point de vue économique, c'est une partie de la rémunération globale du poste. L'idée n'est pas de la récupérer en cash, mais de comprendre ce qu'elle pourrait produire si elle était investie différemment pour vous.

Étape 2 : Projeter la valeur de vos points C3P à la retraite#

Admettons que vous soyez exposé à 2 facteurs de risques, donc vous acquérez 20 points C3P par an.

- Après 25 ans de carrière dans ces conditions : 25 ans * 20 points = 500 points C3P.

- Si vous les utilisez tous pour la retraite : 500 points * 100 = 50 000 points Agirc-Arrco.

- Pour connaître la rente, il faut la valeur de service du point Agirc-Arrco au moment de votre départ. Personne ne la connaît. Elle est revalorisée chaque année, généralement un peu plus que l'inflation. Utilisons la valeur 2026 à titre indicatif : 1,4156 €.

- Rente annuelle théorique : 50 000 pts * 1,4156 € = 70 780 €.

- Rente mensuelle théorique : ~5 898 €.

Attention ! Ce chiffre est un mirage. Il ne représente PAS ce que "vos" 720 € annuels ont produit. Il représente la promesse du système, financée par les futurs cotisants. C'est la sortie du système. Pour connaître la performance réelle, il faut regarder l'entrée.

Étape 3 : Simuler l'investissement de la même somme en capitalisation#

C'est là que la magie (ou le drame) opère. Prenons les 720 € annuels estimés.

- Durée : 25 ans (jusqu'à votre départ à la retraite).

- Versement annuel : 720 €.

- Rendement annuel moyen net : 5% (un chiffre réaliste pour un portefeuille diversifié actions/obligations sur le long terme).

- Calcul : Nous utilisons la formule des intérêts composés sur une suite de versements. Un outil comme le simulateur de rendement de l'AMF peut vous aider.

Résultat : Le capital constitué après 25 ans serait d'environ 34 000 €.

Maintenant, à la retraite, que faire de ces 34 000 € ?

- Option rente : Vous pourriez acheter une rente viagère. Avec les taux actuels, 34 000 € pourraient générer une rente mensuelle d'environ 150-180 € à vie.

- Option capital préservé : Vous pourriez adopter la règle des 4% (une règle de retrait prudente issue d'études sur les portefeuilles financiers). Vous retirez 4% du capital la première année, puis vous indexez ce montant sur l'inflation. Cela vous donnerait un complément de revenu annuel d'environ 1 360 € (113 €/mois), et vous conserveriez le capital pour le transmettre ou faire face aux imprévus.

Étape 4 : Comparer et conclure sur la perte#

Nous avons donc :

- Sortie C3P (promesse) : ~5 898 €/mois de rente Agirc-Arrco MAIS cette rente inclut TOUTES vos cotisations retraite, pas seulement la part C3P. Isoler l'apport du C3P est complexe. En réalité, l'apport supplémentaire des 50 000 points est d'environ 350 €/mois (50 000 pts * 1,4156 € / 12).

- Sortie Capitalisation (votre capital) : Un capital de 34 000 € générant ~113 €/mois (règle des 4%) ET un capital de 34 000 € qui vous appartient.

La comparaison directe 350 € vs 113 € semble encore favorable au C3P. Mais rappelez-vous :

- Les 350 € du C3P sont une rente pure, qui disparaît à votre décès (sauf réversion partielle). Les 113 € de la capitalisation proviennent d'un capital qui reste votre propriété.

- La rente C3P est indexée sur l'inflation... dans la limite des décisions des caisses de retraite. Votre capital en capitalisation peut croître au-delà de l'inflation.

- Le risque est différent : le risque du C3P est le risque systémique du régime par répartition (faillite, réformes). Le risque de la capitalisation est le risque de marché, atténué par la durée.

La perte réelle n'est pas dans le flux mensuel, mais dans la non-constitution d'un patrimoine. Le C3P vous privé de la propriété d'un capital de plusieurs dizaines de milliers d'euros. C'est un transfert de richesse des travailleurs pénibles vers le système collectif, sans contrepartie patrimoniale équivalente. Pour voir comment cette logique s'applique à l'ensemble de votre carrière, utilisez notre outil de calcul de retraite selon le salaire en intégrant cette variable "contribution perdue".

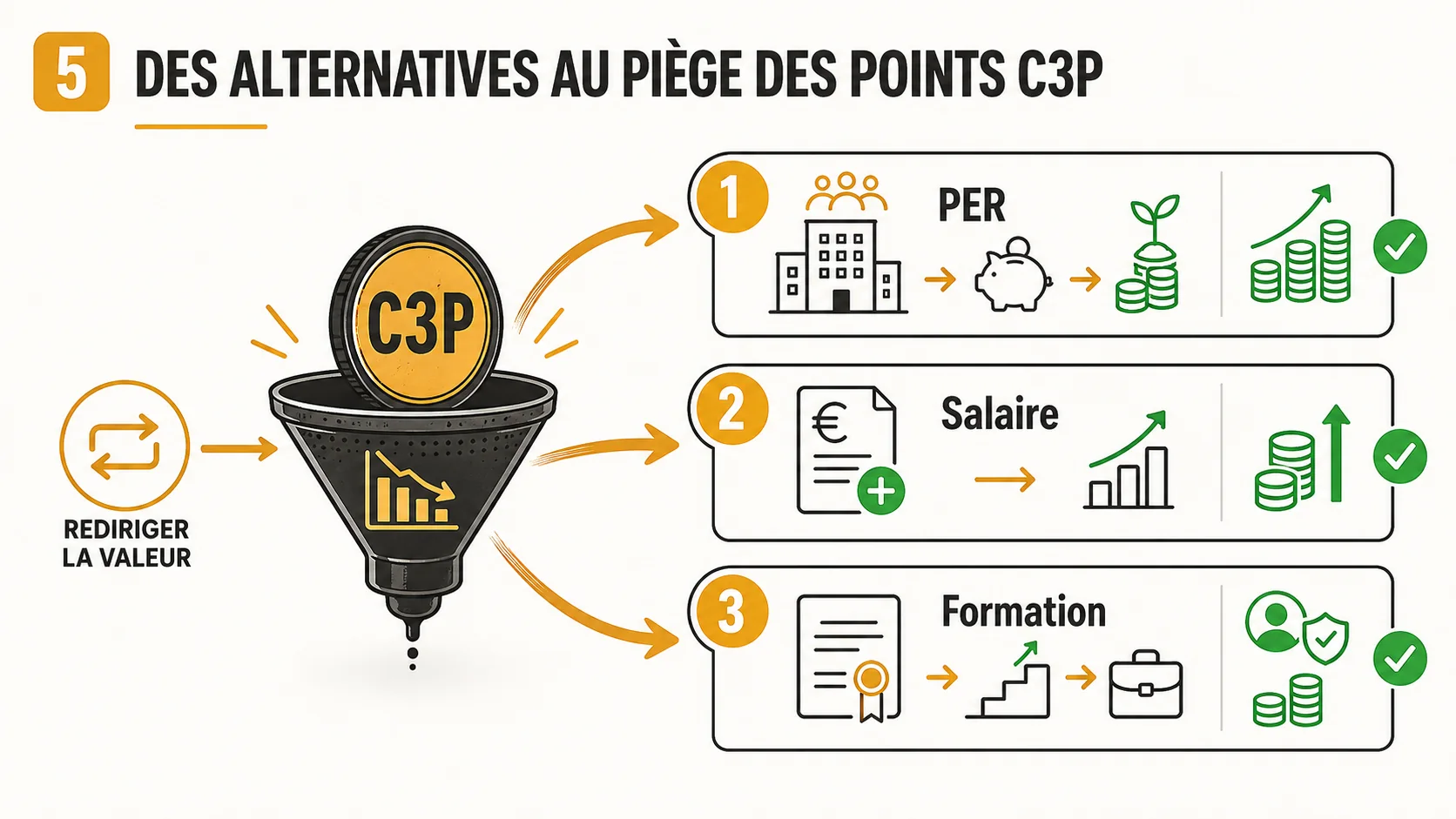

Stratégies pour contourner le piège du C3P (quand c'est possible)#

En bref : Selon le COR et la DREES, un PER d'entreprise avec abondement 300 % et un PEA en ETF World compensent la perte. L'INSEE estime que la reconversion via CPF augmente le salaire de 8 à 15 %, boostant les droits CNAV et Agirc-Arrco sur les dernières années.

Vous ne pouvez pas refuser unilatéralement le C3P si vous êtes exposé. L'employeur à l'obligation de déclarer et de financer. Cependant, vous n'êtes pas totalement impuissant face à ce mécanisme à faible rendement. Voici des stratégies concrètes, de la plus simple à la plus ambitieuse, pour limiter la casse ou même retourner la situation à votre avantage.

1. Privilégier l'utilisation "formation" du C3P#

Si vous devez utiliser vos points, l'option formation est souvent la plus rationnelle d'un point de vue financier individuel. Pourquoi ?

- Investissement en vous-même : Une formation qualifiante (un titre professionnel, une certification en gestion de projet, une habilitation électrique) augmente votre valeur sur le marché du travail. Cela peut se traduire par une promotion, une augmentation de salaire, ou la possibilité de changer pour un poste moins pénible et mieux payé.

- Effet de levier élevé : Les 10 ou 20 points utilisés pour une formation de 1 000 € vous "coûtent" très peu en droits à la retraite futurs (une perte de 1000 ou 2000 points Agirc-Arrco, soit quelques euros par mois). En revanche, l'augmentation de salaire générée peut être de plusieurs centaines d'euros par mois, pendant des années. Le retour sur investissement est incomparable.

- Sortie de la pénibilité : C'est l'objectif premier du dispositif ! Utilisez-le pour cela. Quitter un poste pénible, c'est la meilleure garantie pour votre santé et pour votre capacité à travailler plus longtemps, et donc à cotiser plus.

Action : Connectez-vous sur le portail officiel du C3P et explorez les formations éligibles financées par vos points. Ciblez des compétences transférables et valorisées.

2. Négocier une contrepartie salariale ou un PER d'entreprise#

C'est une stratégie plus offensive, à mener avec tact, idéalement dans le cadre d'un entretien annuel ou d'une négociation collective.

- L'argument : "Je comprends que l'entreprise supporte un coût supplémentaire d'environ X € par an à cause de ma exposition à la pénibilité (coût C3P). Plutôt que de voir cet argent partir dans un système dont le rendement pour ma retraite est très faible, serait-il possible de l'affecter différemment ?"

- La proposition A (augmentation) : "Pourriez-vous convertir tout ou partie de ce coût en une augmentation de salaire équivalente ?" Même une petite augmentation permanente a un effet composé sur toutes vos cotisations retraite (de base et complémentaire) et sur votre pouvoir d'épargne personnel.

- La proposition B (épargne salariale) : "Pourriez-vous l'abonder sur mon Plan d'Épargne Retraite (PER) d'entreprise ?" Le PER est un enveloppe de capitalisation. L'argent y est investi, il vous appartient, et il bénéficie d'avantages fiscaux. C'est un transfert direct d'un système à faible rendement (C3P -> répartition) vers un système à rendement potentiel (PER -> capitalisation). C'est la solution la plus vertueuse.

Cette négociation est plus facile dans les PME ou les entreprises où le dialogue social est constructif. Elle repose sur une compréhension partagée du faible rendement du C3P.

3. Compenser par une épargne retraite volontaire agressive#

Si vous ne pouvez rien changer au dispositif, compensez son inefficacité par vos propres actions. Considérez la pénibilité comme un signal d'alarme financier.

- Calculez la "perte" : En utilisant la méthode du chapitre précédent, estimez le capital que vous ne constituerez pas à cause du C3P (disons 25 000 €).

- Établissez un objectif de compensation : Fixez-vous comme but d'épargner suffisamment sur vos produits personnels (PER individuel, assurance-vie, PEA) pour atteindre ce capital manquant.

- Automatisez l'épargne : Mettez en place un virement automatique mensuel de 50 à 100 € vers votre support d'épargne retraite préféré. Sur 25 ans, avec un rendement modeste, vous comblerez largement le "trou" créé par le C3P.

Cette stratégie vous replace dans une posture d'acteur de votre retraite. Elle transforme une frustration en plan d'action concret. Pour bâtir ce plan, commencez par une vision d'ensemble sur notre guide complet sur la retraite, qui aborde tous les leviers à votre disposition. Voir aussi notre guide capitalisation et notre analyse du rendement des cotisations.

Questions fréquentes sur le compte personnel de prévention de la pénibilité#

Qui a droit au compte personnel de prévention de la pénibilité (C3P) ?#

Le C3P concerne les salariés du secteur privé exposés à au moins un des six facteurs de risques professionnels définis par la loi : manutentions manuelles de charges, postures pénibles, vibrations mécaniques, agents chimiques dangereux,

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.