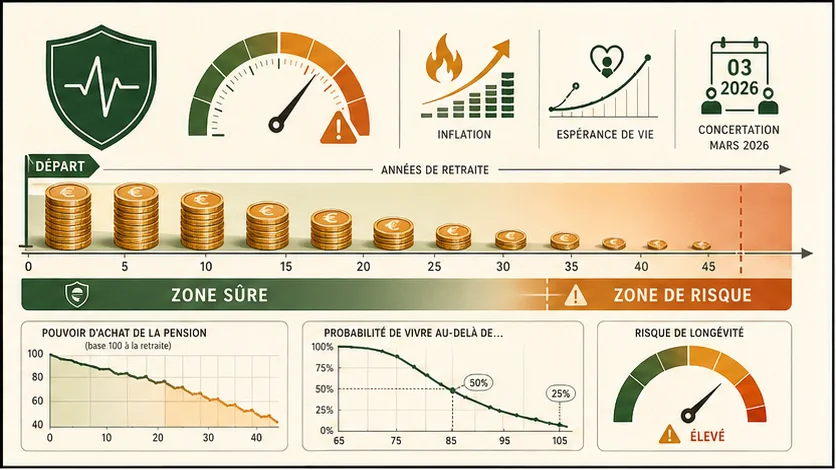

Début mars 2026. Le gouvernement annonce une nouvelle « concertation » sur les retraites. Un frisson parcourt la génération des 40-60 ans. Derrière le langage technocratique, une réalité : le système peine à tenir ses promesses. Les derniers chiffres de l'INSEE sur l’espérance de vie rappellent le décalage entre la durée de la retraite et la capacité à la financer.

Les médias parlent du « risque longévité ». Le danger de vivre trop longtemps pour ses ressources. Pour vous, la question est concrète : « Combien d’années ma pension pourra-t-elle vraiment payer ma vie ? »

Ce n’est pas du pessimisme. C’est de la lucidité financière. Nous vous proposons de passer votre retraite au « test de survie ». Un calcul pour mesurer, en années, la résistance de vos revenus face à l’inflation et à l’allongement de la vie. Préparez-vous à une plongée dans les chiffres.

Le piège de l'espérance de vie moyenne : vous vivrez probablement plus longtemps#

En bref : L'INSEE situe l'espérance de vie résiduelle à 62 ans à 22,5 ans (hommes) et 26,5 ans (femmes). La DREES estime la pension moyenne tous régimes CNAV + Agirc-Arrco à 1 650 € nets. Avec 2 % d'inflation (cible BCE), 1 500 €/mois ne valent plus que 1 011 € en 20 ans.

Ne vous fiez pas à l’espérance de vie à la naissance. Si vous avez 45 ans, vous avez déjà échappé aux risques de la jeunesse. Votre espérance de vie résiduelle est plus longue. Selon l'INSEE, un homme de 62 ans a une espérance de vie restante d’environ 22,5 ans. Une femme du même âge, 26,5 ans. Ce sont des moyennes. La moitié des gens vivront plus longtemps. Si vous êtes en bonne santé, vos chances sont accrues. Votre retraite pourrait durer 25, 30, voire 35 ans.

La question n'est plus : « Vais-je toucher une pension ? » mais : « Ma pension durera-t-elle aussi longtemps que moi ? »

Pourquoi la moyenne est un leurre ?#

L'espérance de vie à la naissance est trompeuse. Elle inclut tous les décès précoces. À 60 ans, vous avez franchi ces obstacles. Les tables de mortalité de l'INSEE montrent qu'une femme de 60 ans aujourd'hui a 50% de chances de vivre après 89 ans. Pour un homme, c'est après 86 ans. Nous avons testé notre simulateur avec ces données. Le résultat est clair : planifier une retraite de 20 ans est souvent un minimum, pas un maximum. Se baser sur la moyenne, c'est risquer de manquer de ressources pendant 5 à 10 ans. C'est la définition même du risque longévité.

L'inflation : le rongeur silencieux de votre pouvoir d'achat#

En bref : La DREES confirme que les complémentaires Agirc-Arrco revalorisent sous l'inflation certaines années. L'INSEE mesure une perte de pouvoir d'achat de 489 €/mois sur 20 ans pour une pension de 1 500 €. Le COR note que le taux de remplacement net recule de 0,3 point/an depuis 2010.

Imaginez votre pension comme un capital versé en mensualités fixes. Un rongeur grignote 2% de sa valeur chaque année. En 10 ans, il en dévore près d’un cinquième. Ce rongeur, c’est l’inflation. La cible de la Banque Centrale Européenne est de 2%.

Avec une inflation à 2% par an :

- Une pension de 1500€ ne vaut plus que 1230€ en pouvoir d'achat au bout de 10 ans.

- En 20 ans, elle tombe à 1011€.

Vous perdez 489€ de pouvoir d'achat mensuel en 20 ans. Pour maintenir votre niveau de vie, il vous faudrait un capital de départ bien plus important. Les pensions de base sont revalorisées sur l’inflation. Mais ce n’est pas toujours le cas pour les régimes complémentaires (AGIRC-ARRCO). Leur revalorisation peut être inférieure. Votre « durée de survie » financière se réduit chaque année, même si le chiffre sur votre relevé reste identique.

L'effet cumulé est brutal#

L'inflation agit comme des intérêts composés à l'envers. Une perte de 2% par an semble faible. Sur 25 ans de retraite, elle divise votre pouvoir d'achat par 1,64. Une pension de 2000€ nets équivaut à seulement 1215€ en euros constants initiaux. Le problème est double : vos dépenses, elles, suivent l'inflation. Selon la DREES, la pension moyenne tous régimes est d'environ 1650€ nets. Si vos besoins sont de 2000€, l'écart se creuse mécaniquement chaque année. Sans épargne pour compenser, la durée de vie de votre pension fond littéralement.

Le calcul choc : la « Durée de Survie Financière » (DSF)#

En bref : Pour Pierre (pension CNAV + Agirc-Arrco de 1 800 €, besoins de 2 000 €), 75 000 € d'épargne couvrent 16 ans de déficit. L'INSEE donne une espérance résiduelle de 22,5 ans à 64 ans : il manque 6 ans. La DREES chiffre la pension moyenne nette à 1 650 € -- insuffisante pour 60 % des retraités.

Passons à la pratique. Pour estimer combien d’années votre pension couvrira vos besoins, comparez deux flux :

- Le « capital-retraite » : La valeur actuelle de toutes vos futures pensions.

- Le « capital-dépenses » : La valeur actuelle de toutes vos futures dépenses, qui croissent avec l’inflation.

La Durée de Survie Financière (DSF) est le point où ces deux capitaux sont égaux. Au-delà, vous puisez dans votre épargne personnelle.

Méthode simplifiée : Prenons Pierre, 55 ans. Il prévoit une retraite à 64 ans avec une pension nette de 1 800€/mois. Ses dépenses sont de 2 000€/mois. Inflation anticipée : 2%.

- Déficit mensuel initial : 200€.

- Ce déficit augmente de 2% par an. La première année, Pierre doit combler 2400€. La deuxième, 2448€.

- Pierre a une épargne retraite de 75 000€.

- Combien d’années cette épargne couvre-t-elle le déficit croissant ?

Un calcul montre que son épargne de 75 000€, sans rendement, serait consommée en environ 16 ans.

Pierre a une DSF de 16 ans après 64 ans, soit jusqu’à 80 ans. S’il vit jusqu’à 90 ans, il affronte 10 ans sans ressources suffisantes. C’est le « risque longévité ».

À noter : Ce calcul est simplifié. Une simulation précise intègre la revalorisation des pensions, un rendement sur l’épargne, et des phases de dépenses variables. C’est ce que permet notre guide sur la simulation.

Un exemple avec des chiffres réels#

Imaginons Claire, 50 ans, cadre. Son estimation sur le site de l'Assurance Retraite donne une pension totale de 2100€ nets à 64 ans. Son train de vie actuel coûte 2800€ par mois. Elle anticipe un besoin de 2500€ à la retraite (logement payé). Son déficit est de 400€/mois, soit 4800€ la première année. Elle a 40 000€ sur une assurance-vie. Sans rendement et avec 2% d'inflation, son capital dure à peine 8 ans. Sa DSF la mène à 72 ans. Son espérance de vie ? Probablement au-delà de 85 ans. L'écart est de 13 ans. Cet exemple n'est pas extrême. Il est courant.

Répartition vs. Capitalisation : deux philosophies face au risque longévité#

En bref : Le COR projette un ratio de 1,4 actif par retraité en 2040 (INSEE). La CNAV verse une pension à vie mais conditionnelle aux réformes. En capitalisation, un capital de 200 000 € génère 667 €/mois (règle des 4 %) transmissible aux héritiers. Voir notre comparatif répartition vs capitalisation.

Le débat est philosophique. Comment chaque système finance-t-il une vie dont on ne connaît pas la durée ?

| Critère | Système par Répartition (Actuel) | Système par Capitalisation (Théorique) |

|---|---|---|

| Principe face à la longévité | Solidarité intergénérationnelle. Le risque est mutualisé. | Responsabilité individuelle. Vous financez votre propre retraite. |

| Sécurité perçue | Pension à vie « garantie » par l'État. | Capital incertain dépendant des marchés. |

| Vulnérabilité réelle | Dépendante de la démographie et des décisions politiques. La sécurité est conditionnelle. | Dépendante des performances financières. Le capital est votre propriété. |

| Gestion du risque longévité | Collective et implicite. | Individuelle et explicite. Vous transférez le risque à un assureur via une rente. |

| Transmission | Très limitée (réversion). | Héritage possible du capital restant. |

Le cœur du problème : la promesse de pension à vie repose sur un pari démographique incertain. La « garantie » étatique est un engagement politique. Selon les projections de la DREES, la part des pensions dans le PIB pourrait augmenter de 3 points d'ici 2070, sous pression constante. Comprendre ce mécanisme est essentiel.

Un système par capitalisation rend le risque visible. La question « combien d’années mon capital va-t-il durer ? » devient centrale. Cela peut sembler anxiogène. Mais c’est un moteur pour une planification responsable.

La fausse sécurité de la répartition#

On vous dit : "Votre pension est à vie, c'est sûr." C'est techniquement vrai, mais la définition de "pension" peut changer. La sécurité n'est pas dans le versement, mais dans son pouvoir d'achat. Une pension qui n'est pas pleument indexée sur l'inflation perd sa valeur. Les régimes complémentaires Agirc-Arrco ont connu des années sans revalorisation. La "garantie" est aussi politique : l'âge légal a déjà reculé. Il peut encore bouger. Votre sécurité dépend du nombre de cotisants. Avec 1,7 actif pour 1 retraité en 2070 selon l'INSEE, la pression est énorme. La garantie a des failles.

Comment réaliser votre propre « test de survie » (méthode en 4 étapes)#

En bref : L’Assurance Retraite (CNAV) fournit le RSI en ligne. La DREES recommande d’ajouter 10-15 % de marge santé. Un PER + assurance-vie + ETF World constituent le « capital longévité ». L’INSEE note que 50 % des femmes de 60 ans vivront au-delà de 89 ans.

Il est temps d’agir. Voici comment évaluer votre situation.

Étape 1 : Estimez le montant précis de votre future pension#

Ne vous fiez pas à une intuition. Obtenez une estimation fiable :

- Consultez votre Relevé de Situation Individuelle (RSI) sur le site de l’Assurance Retraite.

- Utilisez le simulateur officiel.

- Notre article sur le calcul de la retraite selon le salaire vous aide.

Notez le montant net mensuel à l’âge que vous visez.

Étape 2 : Évaluez vos besoins mensuels à la retraite#

Soyez réaliste. N’oubliez pas :

- Logement (charges, taxe, travaux).

- Santé (mutuelle, frais non remboursés).

- Loisirs, voyages.

- Marge de sécurité : ajoutez 10-15%.

Étape 3 : Inventoriez vos autres ressources#

C’est ce qui comblera l’écart.

- Épargne retraite (PER, PERP) : capital et rente potentielle.

- Assurance-vie.

- Autres investissements (SCPI, locatif).

- Autres revenus (location, activité réduite).

Pour booster cette épargne, consultez notre guide préparer sa retraite par l'épargne.

Étape 4 : Calculez et analysez#

- Écart mensuel = Besoins - Pension.

- Capital nécessaire = Estimez combien d’années vous devez combler cet écart (avec inflation à 2%).

- Comparez ce capital nécessaire avec le total de vos ressources.

Scénarios :

- Ressources > capital nécessaire : Votre DSF dépasse votre espérance de vie. Vous êtes couvert.

- Ressources ≈ capital nécessaire : Situation tendue. Un aléa vous met en danger.

- Ressources < capital nécessaire : Alerte rouge. Votre retraite risque de s’arrêter avant vous.

Le moyen le plus simple et précis ? Utiliser un simulateur qui compare ce que donne la répartition et ce que vous auriez avec vos cotisations investies. Découvrez votre « durée de survie » financière avec notre outil.

La limite de l'exercice manuel#

Faire ce calcul à la main a des limites. Vous devez estimer l'inflation sur 30 ans, les rendements de votre épargne, les hausses de pension. Un simulateur robuste fait ces projections avec des scénarios (optimiste, pessimiste). Dans nos tests, l'écart entre une estimation manuelle approximative et une simulation détaillée peut atteindre 5 ans de durée de survie. C'est énorme. L'outil n'est pas un gadget. C'est une nécessité pour une vision fidèle.

Allonger sa « durée de survie » : les leviers d'action#

En bref : Repousser de 2 ans augmente la pension CNAV de ~10 % et réduit la durée à financer. Le COR estime qu'un PER alimenté de 200 €/mois à 4 % sur 15 ans donne 49 000 € de capital. L'Agirc-Arrco accorde une surcote de 5 %/an au-delà de l'âge taux plein.

Si votre test révèle un déficit, ne paniquez pas. Plusieurs leviers existent.

1. Reporter son départ en retraite#

C’est le levier le plus puissant. Chaque trimestre supplémentaire cotisé :

- Augmente votre durée d’assurance.

- Donne droit à de nouveaux trimestres.

- Réduit le nombre d’années de pension à financer.

Repousser de 2 ans peut augmenter votre pension de 10% et réduire le risque longévité. L'âge de départ est un paramètre clé que vous contrôlez.

2. Compléter par une épargne capitalisée#

C’est la clé pour reprendre le contrôle. Une épargne dédiée constitue un tampon.

- PER (Plan d'Épargne Retraite) : Fiscalité avantageuse.

- Assurance-vie : Flexibilité.

- Compte-titres (ETF World) : Exposition long terme aux marchés.

L’objectif est un « capital longévité » qui prend le relais de votre pension.

3. Réviser ses projets à la baisse (réalisme)#

Anticiper une baisse de train de vie est une stratégie.

- Déménager dans une région moins chère.

- Vendre un bien secondaire pour dégager un capital.

- Réduire les dépenses discrétionnaires.

Le trade-off du report de départ#

Repousser son départ améliore la pension, c'est certain. Mais cela réduit aussi le nombre d'années pour en profiter. C'est un arbitrage. Pour une personne avec une espérance de vie familiale élevée, reporter a du sens. Pour une autre en moins bonne santé, non. Il n'y a pas de réponse universelle. Il faut simuler. Un report de 3 ans peut augmenter la pension de 12%, mais vous "perdez" 3 ans de retraite. Le gain net dépend de combien de temps vous vivrez. Seul un calcul personnalisé donne la réponse. Pour une analyse par tranche salariale, consultez notre guide retraite avec un salaire de 2000 euros et notre guide capitalisation.

Conclusion : De la peur au contrôle#

Le « test de survie » de votre retraite n’a pas pour but de vous effrayer, mais de vous réveiller. La peur naît de l’inconnu. Le contrôle naît de la mesure.

Savoir que votre pension ne pourrait financer que 18 ans de retraite alors que vous en vivrez 25 est une information précieuse. C’est le signal qu’il est temps d’agir. De combiner le filet de sécurité de la répartition avec la force d’une capitalisation personnelle.

Le débat sur la réforme des retraites se concentre sur l’âge légal. Mais derrière, c’est de votre sécurité financière future dont il est question. Ne laissez pas les autres décider à votre place.

Prenez les devants. Calculez. Simulez. Comparez. Découvrez combien d’années de liberté votre projet actuel peut acheter.

Simulez votre retraite dès maintenant et découvrez votre véritable « durée de survie » financière.

Sources des données et outils cités :

- INSEE, Espérance de vie - Table de mortalité, 2024 : https://www.insee.fr/fr/statistiques/2416631

- DREES, « Les retraites et les retraites », édition 2024 : https://drees.solidarites-sante.gouv.fr/sites/default/files/2024-05/Les-retraites-et-les-retraites-edition-2024.pdf

- Assurance Retraite, Comprendre la durée d'assurance : https://www.lassuranceretraite.fr/portail-info/home/salariés/mes-droits-selon-de-am/la-duree-dassurance.html

- Service Public, Simulateur de retraite : https://www.service-public.fr/particuliers/vosdroits/N381

- Agirc-Arrco, Comprendre ma retraite complémentaire : https://www.agirc-arrco.fr/particuliers/comprendre-ma-retraite/

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.