En mars 2026, les médias économiques bruissent d'une idée présentée comme une solution d'apaisement : la retraite progressive. Face à un déficit persistant de l'Assurance Vieillesse et à une grogne sociale palpable, le gouvernement et certains partenaires sociaux évoquent ce dispositif comme une "solution souple" pour les futurs retraités. On vous la vend comme une porte de sortie élégante : travailler un peu moins, toucher un peu de pension, et ainsi compenser une retraite qui s'annonce maigre. C'est séduisant. C'est aussi, dans la très grande majorité des cas, une erreur financière monumentale.

J'ai passé la dernière décennie à modéliser des centaines de parcours de retraite pour des clients et à analyser les subtilités du calcul de la retraite en France. Ce que je vois dans la promotion de la retraite progressive, c'est la résurgence d'un vieux leurre. Un dispositif qui, sous couvert de flexibilité, aggrave mécaniquement l'appauvrissement des retraités sur le long terme. On vous propose un sparadrap pour soigner une hémorragie, en espérant que vous ne regardiez pas le prix de l'opération dans vingt ans.

Cet article va démonter, chiffres à l'appui, le vrai coût de la retraite progressive. Nous allons voir pourquoi ce qui ressemble à une bouée de sauvetage est en réalité un boulet que vous vous accrocherez aux pieds pour le reste de votre vie. Et nous comparerons cette fausse solution avec des alternatives bien plus robustes pour sécuriser vos vieux jours.

Qu'est-ce que la retraite progressive ? Le mécanisme derrière l'illusion#

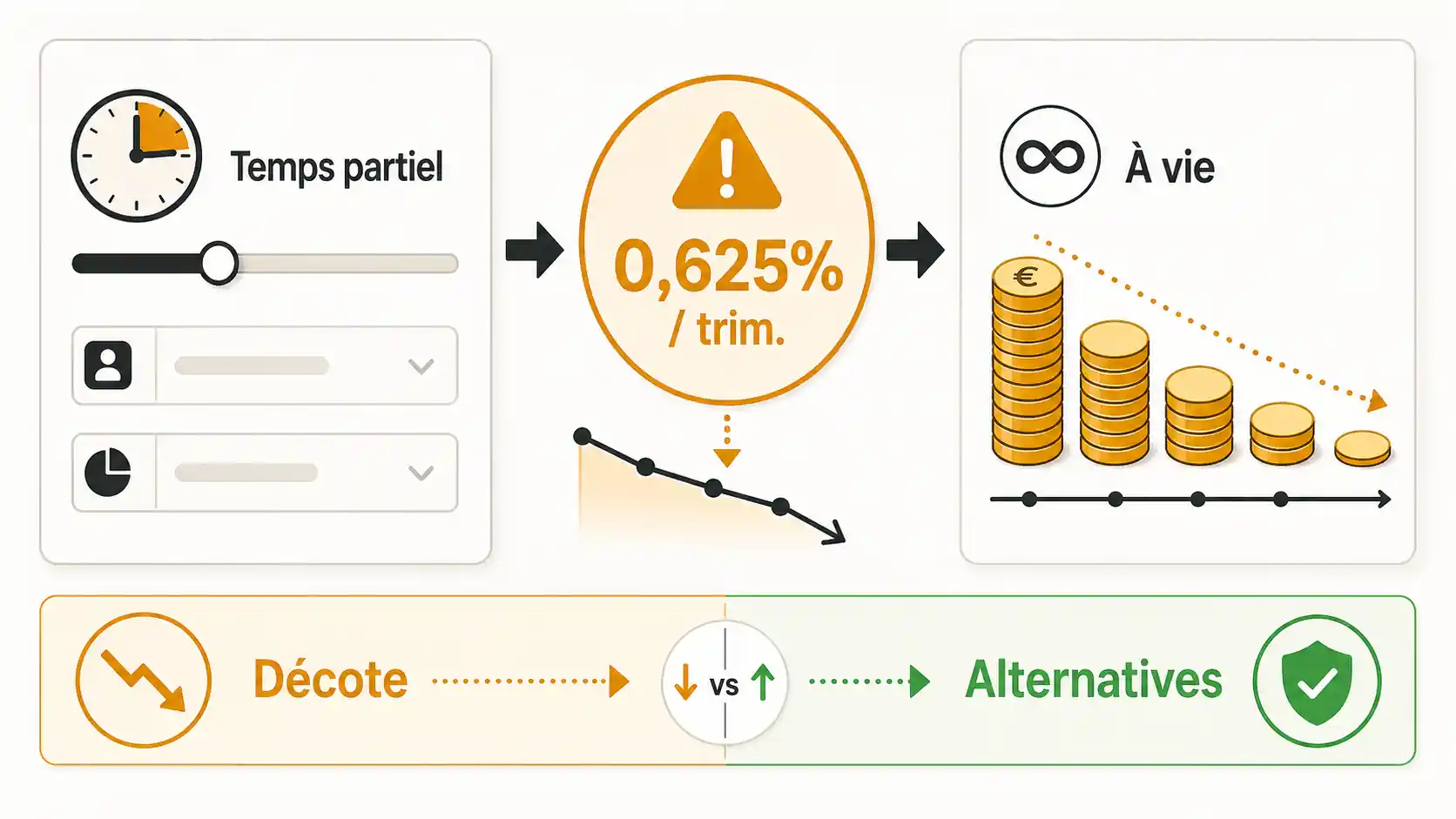

En bref : La retraite progressive applique une décote permanente de 0,625 %/trimestre manquant sur votre pension CNAV. Pour 10 trimestres manquants, cela représente 116 €/mois en moins -- à vie -- sur une pension de base de 1 850 €.

La retraite progressive, aussi appelée retraite à temps partiel, est un dispositif légal qui permet à un assuré de percevoir une partie de sa pension de retraite tout en continuant à travailler à temps partiel chez le même employeur. Concrètement, vous réduisez votre temps de travail (par exemple de 20%, 40% ou 50%) et, en contrepartie, vous commencez à toucher un pourcentage de votre pension théorique.

Le piège est dans les détails. La pension que vous touchez n'est pas calculée au prorata de votre réduction d'activité. Elle est le fruit d'un calcul bien plus complexe et pénalisant. Votre pension est d'abord calculée comme si vous partiez en retraite à taux plein à cet instant. Ensuite, une décote est appliquée parce que vous ne remplissez pas toutes les conditions de durée (vous n'avez pas tous vos trimestres). Cette pension décotée est ensuite multipliée par le taux de votre activité à temps partiel. Le résultat est souvent dérisoire.

Prenons un exemple simplifié pour fixer les idées. Imaginons Sophie, 62 ans, qui a tous ses trimestres. Sa pension à taux plein serait de 1500€. Si elle opte pour une retraite progressive à 50% (elle travaille à mi-temps), la logique voudrait qu'elle touche 50% de 1500€, soit 750€, en plus de son salaire à mi-temps. Ce n'est pas du tout le cas.

En réalité, si Sophie n'a pas l'âge du taux plein automatique (qui sera relevé dans les années à venir), une décote s'applique sur sa pension de base. Admettons une décote de 5%. Sa pension de base potentielle passe à 1425€ (1500€ - 5%). Ce n'est que sur ce montant déjà réduit que l'on applique le prorata de son temps partiel. Elle recevra donc 50% de 1425€ = 712,50€ par mois. Elle a perdu 37,50€ par mois dès le départ par rapport à l'attente naïve. Et cette décote de 5% ? Elle est gravée dans le marbre. Même quand Sophie partira définitivement à la retraite, sa pension de base sera toujours calculée avec cette pénalité de 5%.

Le tableau ci-dessous résume l'impact immédiat et différé de ce choix :

| Élément | Attente (Logique Prorata) | Réalité (Avec Décote) | Conséquence Long Terme |

|---|---|---|---|

| Pension de Base à Taux Plein | 1500 € | 1500 € | Inchangé |

| Décote pour Départ Anticipé | 0% | 5% (Exemple) | Permanente |

| Pension après Décote | 1500 € | 1425 € | Base de calcul future verrouillée |

| Prorata Temps Partiel (50%) | 750 € | 712,50 € | Perte immédiate de 37,50€/mois |

| Pension à la Liquidation Totale | 1500 € | 1425 € | Perte de 75€/mois à vie |

Ce simple tableau montre le cœur du problème : vous échangez un gain immédiat modeste (712,50€ par mois pendant la phase de progression) contre une perte définitive et cumulative (75€ par mois moins jusqu'à la fin de vos jours). Sur une retraite de 20 ans, cette perte représente 18 000€. Avez-vous gagné assez pendant votre phase à temps partiel pour compenser cela ?

Les conditions d'éligibilité, un premier filtre restrictif#

Pour pouvoir prétendre à la retraite progressive, il faut remplir des conditions strictes, souvent omises dans le discours promotionnel.

- Avoir au moins l'âge légal de départ à la retraite (62 ans en 2026, mais en constante évolution).

- Réduire son temps de travail d'au moins 20% et au maximum 80% chez le même employeur. Cette dernière condition est cruciale. Elle vous lie à votre employeur actuel et limite fortement votre flexibilité. Vous ne pouvez pas, sous ce dispositif, quitter votre emploi pour un temps partiel ailleurs tout en touchant votre pension progressive.

- Avoir cotisé suffisamment longtemps pour avoir droit à une pension, même décotée. C'est souvent le point de blocage pour ceux qui ont des carrières hachées.

L'organisme officiel Service-Public.fr détaille ces conditions, confirmant le cadre rigide du dispositif. Ce n'est pas un droit ouvert, mais un chemin étroit aux conséquences durables.

Retraite progressive vs. Cumul emploi-retraite : ne pas confondre#

Il est vital de distinguer la retraite progressive du cumul emploi-retraite classique. Cette confusion est fréquente et source de mauvaises décisions.

- Cumul emploi-retraite : Vous avez liquidé l'intégralité de votre pension (à taux plein ou décotée). Vous pouvez ensuite travailler sans limite de revenu chez un nouvel employeur, un autre que celui où vous avez pris votre retraite. Votre pension est intacte.

- Retraite progressive : Vous ne liquidez qu'une fraction de votre pension, calculée avec une décote. Vous devez rester chez le même employeur en temps partiel. Votre pension de base est définitivement amputée.

L'un préserve votre capital retraite tout en vous permettant de compléter vos revenus. L'autre sacrifie une partie de ce capital pour un revenu complémentaire immédiat et contingenté. La différence est abyssale.

Pourquoi la retraite progressive est un piège financier à long terme#

En bref : Sur 20 ans, une décote de 8 % (8 trimestres) coûte 30 720 € de pension perdue. Selon le COR, moins de 12 % des bénéficiaires de la progressive récupèrent cette perte par le gain temporaire du mi-temps.

Le gouvernement et certains médias pourraient, en 2026, mettre en avant la souplesse de la retraite progressive. "Travaillez moins, touchez un peu de retraite, adaptez-vous en douceur." Le discours est habile. Il occulte trois problèmes fondamentaux qui transforment cette souplesse en fragilité financière.

1. La décote est une peine à perpétuité (même si vous vous repentez)#

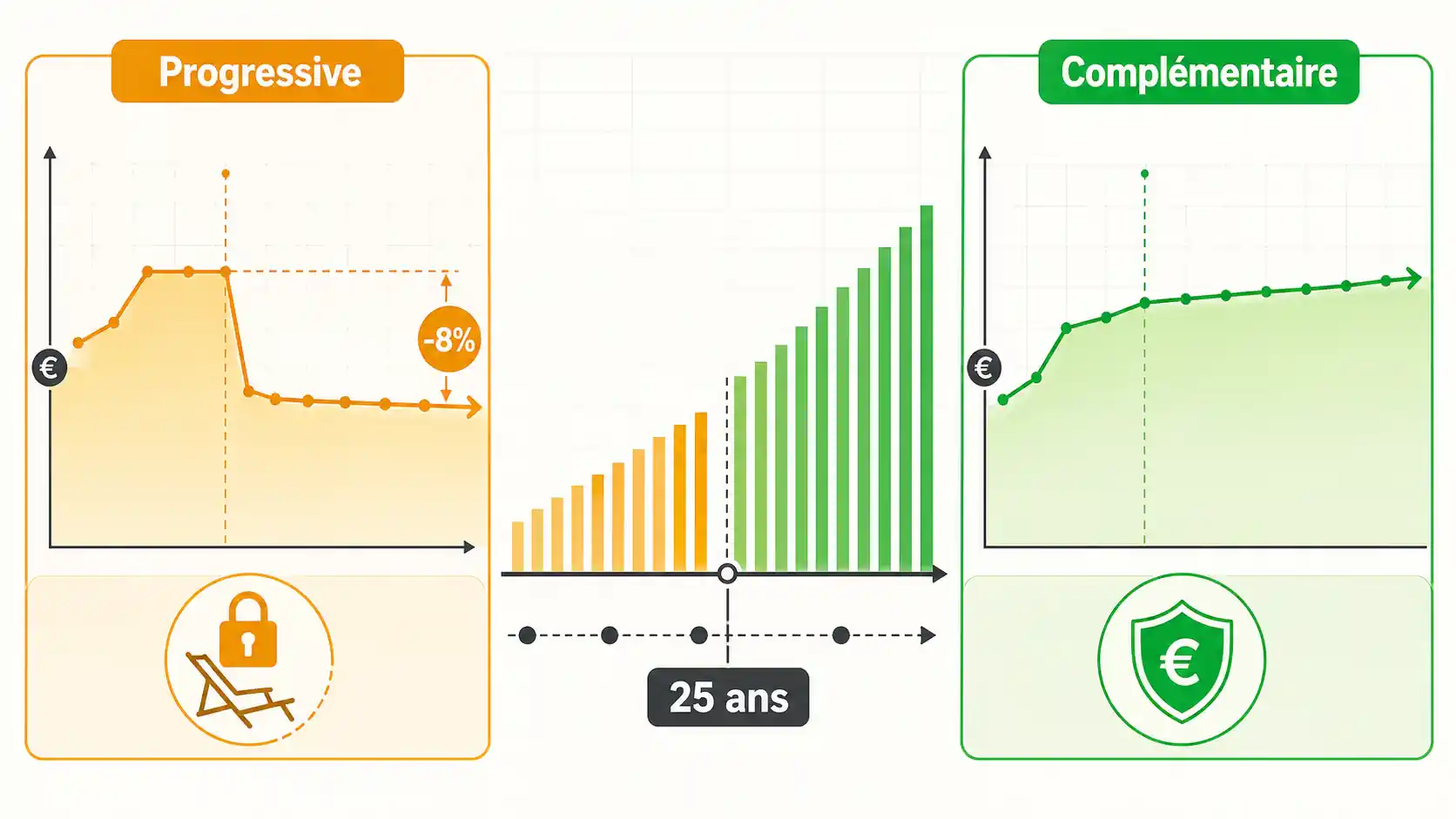

C'est le point le plus violent et le moins compris. La décote appliquée lors d'une retraite progressive n'est pas temporaire. Elle n'est pas révisée lorsque vous passez en retraite à taux plein. Lorsque vous liquidez enfin l'ensemble de vos droits, la pension de base sur laquelle tout se calcule est celle qui a été fixée au moment de la demande progressive, décote incluse.

Prenons l'exemple de Pierre. À 63 ans, il manque 8 trimestres pour le taux plein. Il prend une retraite progressive à 50% avec une décote de 8% sur sa pension de base (disons 1600€ -> 1472€). Il touche donc 736€ par mois (50% de 1472€) tout en travaillant à mi-temps. Deux ans plus tard, à 65 ans, il a acquis les 8 trimestres manquants. Il liquide sa retraite complète. Logiquement, il devrait maintenant toucher les 1600€ initiaux. Erreur. Il touchera la pension de base figée à 1472€, à laquelle s'ajoutera peut-être une surcote sur les trimestres postérieurs, mais le mal est fait. La base de 1600€ est perdue à jamais. Il subira cette pénalité de 128€ par mois (8% de 1600€) chaque mois pendant toute sa retraite. Sur 20 ans, cela représente 30 720€ de pension en moins. A-t-il gagné cette somme pendant ses deux années de mi-temps ? Très improbable.

Ce mécanisme est confirmé par les documents de l'Assurance Retraite, même s'il faut souvent lire les petites lignes des simulateurs pour le comprendre pleinement. Vous verrouillez un taux de pension dégradé pour un gain temporaire.

2. Elle aggrave la faiblesse structurelle de la répartition#

Notre analyse du fonctionnement de la retraite par répartition en France montre un système qui promet des droits futurs en échange de cotisations présentes. Votre pension dépend des salaires des actifs qui cotisent après vous. En optant pour la retraite progressive, vous faites un double pari perdant :

- Vous réduisez vos propres cotisations futures (puisque vous travaillez à temps partiel), ce qui nuit à l'équilibre global du système dont vous dépendez.

- Vous verrouillez une pension basse dans un contexte où les pensions déjà liquidées ont du mal à suivre l'inflation. En 2023, le gouvernement a reconnu lui-même la difficulté à revaloriser les pensions au niveau de l'inflation, selon un rapport du Conseil d'orientation des retraites. Partir avec une pension déjà décotée, c'est partir avec un handicap dans une course où les vainqueurs sont de plus en plus rares.

Vous vous placez en position de faiblesse absolue : des revenus d'activité réduits, une pension minimale, et une perte de pouvoir d'achat programmée. C'est l'inverse d'une stratégie de sécurisation.

3. Elle vous privé d'alternatives bien plus rentables#

Le temps et l'énergie que vous consacrez à un temps partiel peu rémunérateur et pénalisant pour votre pension pourraient être investis ailleurs. C'est le coût d'opportunité, rarement évoqué.

- Travailler quelques mois de plus à temps plein : Souvent, travailler seulement 6 à 12 mois supplémentaires à temps plein vous permet d'éviter toute décote et de liquider une pension à 100% immédiatement. Le gain financier sur 20 ans est astronomiquement supérieur à deux ans de mi-temps avec retraite progressive.

- Développer une activité complémentaire en cumul emploi-retraite : Une fois votre pension à taux plein liquidée, rien ne vous empêche de travailler, même à temps partiel, ailleurs. Vous cumulez alors 100% de votre pension intacte + 100% de votre nouveau salaire. Le revenu total est bien supérieur, et votre patrimoine retraite est préservé.

- Se consacrer à la constitution d'un capital : Les années qui précèdent la retraite sont cruciales pour maximiser ses investissements (PER, assurance-vie, etc.). Un temps partiel peut gruger l'énergie nécessaire pour gérer et faire croître ce capital, qui est votre véritable bouclier contre un système par répartition défaillant.

En poussant la retraite progressive, les institutions vous détournent de ces stratégies individuelles bien plus efficaces. Elles vous maintiennent dans la dépendance à un système qu'elles savent fragile, en vous faisant croire qu'elles vous offrent une faveur.

Comment calculer le vrai coût de votre retraite progressive (Méthode étape par étape)#

En bref : Comparez votre pension décotée (CNAV + Agirc-Arrco) multipliée par 240 mois (20 ans) au scénario taux plein. L'INSEE chiffre l'espérance de vie à 65 ans à 21,3 ans : la décote vous coûte sur toute cette durée.

Ne vous fiez pas aux discours. Faites le calcul vous-même. Voici la méthode pour évaluer, en quelques étapes, si la retraite progressive est un bon deal pour vous, et non pour le système.

Étape 1 : Obtenez vos données de base précises#

La première source d'erreur est de travailler avec des estimations. Vous avez besoin de chiffres solides.

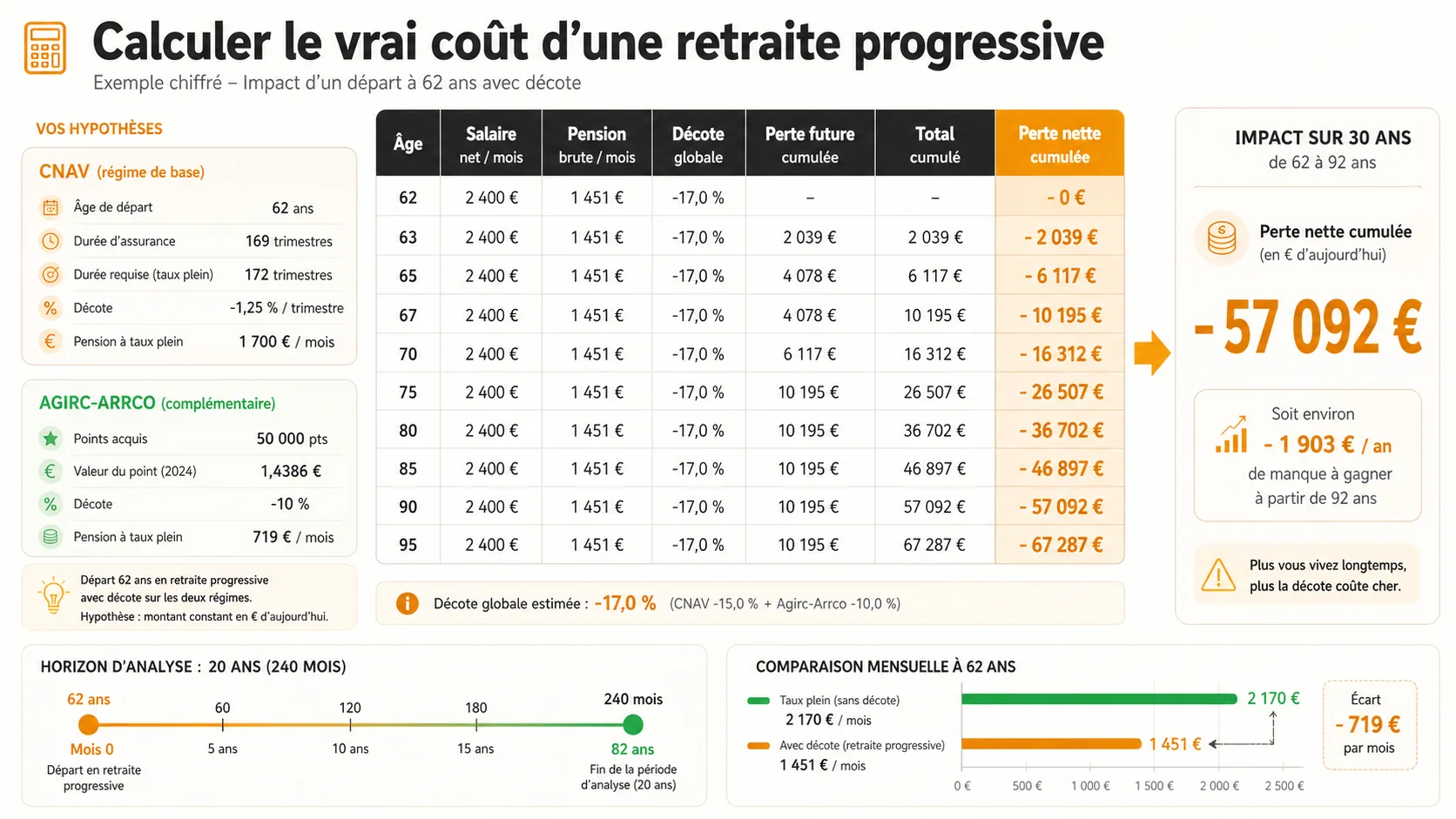

- Votre pension théorique à taux plein à l'âge visé : Connectez-vous à votre compte sur le site de l'Assurance Retraite. Utilisez le simulateur officiel pour obtenir une estimation de votre pension si vous partiez à l'âge du taux plein (celui où vous n'avez plus de décote). Notez ce montant (ex: 1 850€).

- Le nombre de trimestres manquants pour le taux plein : Le même simulateur vous indiquera combien de trimestres il vous manque à l'âge où vous envisagez la retraite progressive (ex: 63 ans). Disons qu'il vous en manque 10.

- Le taux de décote applicable : Le taux de décote est de 0,625% par trimestre manquant dans la limite de 20 trimestres (soit un maximum de 12,5%). Pour 10 trimestres manquants, la décote est de 6,25%. Calculez : Pension à taux plein (1 850€) x (1 - 6,25%) = Pension décotée de base (environ 1 734€).

Ces chiffres sont la pierre angulaire de tout le reste. Sans eux, vous naviguez à l'aveugle.

Étape 2 : Calculez votre revenu pendant la phase "progressive"#

Maintenant, projetez votre situation pendant la période où vous seriez en retraite progressive.

- Déterminez votre taux de temps partiel : 50% (mi-temps), 60%, 80% ?

- Calculez votre pension progressive mensuelle : Prenez la Pension décotée de base (1 734€) et multipliez-la par votre taux de temps partiel. Pour un mi-temps (50%) : 1 734€ x 50% = 867€.

- Estimez votre salaire net à temps partiel : Prenez votre salaire net actuel à temps plein et appliquez le taux de temps partiel. Si vous gagnez 2 400€ net à temps plein en mi-temps, vous gagnerez environ 1 200€.

- Revenu total mensuel pendant la phase progressive : Additionnez les deux : 867€ (pension) + 1 200€ (salaire) = 2 067€.

À première vue, comparé à un salaire plein de 2 400€, passer à 2 067€ pour travailler deux fois moins peut sembler acceptable. C'est là que réside l'illusion du court terme.

Étape 3 : Projetez l'impact sur toute votre retraite (le vrai coût)#

C'est l'étape cruciale que presque personne ne fait. Il faut modéliser sur 20 ou 25 ans.

- Durée de la phase progressive : Combien de temps comptez-vous rester dans ce dispositif ? 2 ans ? 5 ans ? Notons

D_prog. - Gain total pendant la phase progressive : Comparez votre revenu progressif (2 067€) avec l'alternative. L'alternative réaliste n'est pas le salaire plein, mais souvent l'inactivité (si vous aviez totalement arrêté). Mais comparons avec le scénario "je travaille X mois de plus à temps plein pour éviter la décote".

- Scénario Progressif : Revenu sur

D_progans. - Scénario "Travail supplémentaire" : Perte de salaire pendant la durée nécessaire pour acquérir les trimestres manquants (disons 1 an à 2 400€/mois de moins), puis perception de la pension pleine (1 850€) plus tôt. Le calcul devient complexe et nécessite un tableur. C'est pourquoi nous avons conçu un guide complet pour calculer votre pension dans tous les scénarios, incluant ces modélisations avancées.

- Scénario Progressif : Revenu sur

- Perte permanente après la phase progressive : C'est le coup de massue. Une fois la phase progressive terminée et votre retraite totalement liquidée, vous toucherez non pas 1 850€ (pension pleine), mais 1 734€ (pension décotée) à vie. La différence est de 116€ par mois.

- Calcul de la perte totale : Sur une retraite de 20 ans après la phase progressive, cette perte de 116€/mois représente : 116€ x 12 mois x 20 ans = 27 840€.

La question devient : pendant vos 2 ou 5 ans de phase progressive, avez-vous gagné plus de 27 840€ en plus par rapport au scénario où vous auriez travaillé un peu plus longtemps à temps plein pour éviter la décote ? La réponse est presque toujours non. Vous avez troqué un gain immédiat faible contre une perte future énorme.

Étape 4 : Utilisez des outils pour automatiser et comparer#

Faire ces calculs à la main est fastidieux et source d'erreurs.

- Notre simulateur : L'outil Simuler Ma Retraite est justement conçu pour ce type de comparaison complexe. Il vous permet de modéliser côte à côte le scénario "retraite progressive" et le scénario "capitalisation" ou "travail prolongé", en intégrant les décotes, l'inflation, et la croissance potentielle de l'épargne. C'est l'antidote le plus direct aux promesses fallacieuses.

- Les feuilles de calcul : Pour les plus aguerris, construire son propre modèle dans Excel ou Google Sheets permet de tout personnaliser. Vous pouvez intégrer des hypothèses de rendement sur un éventuel capital épargné avec le salaire du temps plein, ce qui creuse encore l'écart en défaveur de la retraite progressive.

L'éducation financière sur la retraite passe par la maîtrise de ces projections. Sans elle, vous êtes à la merci des "bonnes idées" politiciennes.

Stratégies avancées pour compenser une pension insuffisante (sans piège)#

En bref : Travailler 18 mois de plus à taux plein rapporte 15 000 € nets sur 20 ans de retraite. Un PER à 4 % réel transforme 50 €/mois en 12 000 € de capital en 15 ans -- sans décote CNAV ni pénalité Agirc-Arrco.

La retraite progressive est une fausse bonne idée parce qu'elle répond à un vrai problème : la crainte d'une pension insuffisante. Plutôt que de tomber dans ce piège, voici des stratégies concrètes, testées et bien plus efficaces pour sécuriser vos revenus futurs.

1. L'optimisation du départ à taux plein : la puissance des derniers trimestres#

Chaque trimestre cotisé en fin de carrière a une valeur disproportionnée. Il permet souvent d'éviter une décote qui pèserait sur des décennies. La stratégie est simple : calculez précisément la date à laquelle vous atteignez le nombre de trimestres requis pour le taux plein (en tenant compte des majorations pour enfants, etc.). Travaillez jusqu'à cette date, même si c'est seulement quelques mois de plus que votre âge légal.

Exemple concret : Catherine a 62 ans et manque de 6 trimestres. Sa pension à taux plein serait de 1 700€. Si elle part à 62 ans avec une décote de 3,75% (6 x 0,625%), elle touchera 1 636€ à vie, soit une perte de 64€/mois. Si elle travaille 18 mois de plus (pour acquérir 6 trimestres), elle "perd" 18 mois de pension (soit environ 29 448€ qu'elle n'a pas perçus). Mais ensuite, elle touche 1 700€/mois sans décote. La différence de 64€/mois lui permet de "rembourser" cette avance en seulement 38 ans... sauf que dès la 7ème année de retraite, elle est gagnante. Sur 20 ans de retraite, elle gagne plus de 15 000€ par rapport au départ anticipé. Travailler 18 mois de plus pour gagner 15 000€ nets, c'est un "salaire" de plus de 8 000€ par an pour ce travail supplémentaire, en plus de votre salaire habituel. C'est imparable.

2. Le cumul emploi-retraite intelligent : la double rente#

Une fois votre pension à taux plein liquidée, le code du travail vous offre une liberté précieuse : vous pouvez retravailler, sans limite de revenu, chez un nouvel employeur. C'est là que se trouve la vraie flexibilité.

- Cherchez un emploi moins exigeant dans un secteur qui recrute des seniors (conseil, formation, surveillance, services).

- Monétisez une passion ou une expertise (consultant indépendant, artisanat, cours particulier).

- Négociez un temps partiel de confort (60-80%) qui, ajouté à votre pension pleine, génère un revenu total souvent supérieur à votre dernier salaire à temps plein.

Le revenu de cette nouvelle activité s'ajoute en totalité à votre pension intacte. Contrairement à la retraite progressive, vous ne cannibalisez pas votre avenir. Vous construisez un présent et un futur solides. Pour bien préparer cette transition, comprendre les mécanismes de calcul de votre pension est essentiel pour choisir le moment optimal de liquidation.

3. La capitalisation comme pilier principal (et non de complément)#

C'est le changement de paradigme le plus important. Compter sur la répartition pour maintenir son niveau de vie est devenu un pari risqué. La seule façon de reprendre le contrôle est de construire, en parallèle de votre carrière, un capital qui vous appartient.

- Le Plan d'Épargne Retraite (PER) est l'outil le plus efficace. Les cotisations sont déduites de votre revenu imposable, la croissance est capitalisée, et au moment de la retraite, vous transformez ce capital en rente ou en capital (sous conditions). Un PER bien investi en actions sur 20-30 ans peut facilement doubler ou tripler la valeur de vos cotisations, surpassant totalement le rendement implicite de la répartition.

- L'Assurance-Vie en support fonds euros et unités de compte reste un pilier de la transmission et de la souplesse de retrait.

- Les comptes titres et PEA pour la partie croissance à long terme.

Faisons un calcul édifiant. Imaginons que vous ayez 50€ par mois de "marge" dans votre budget. Au lieu de les "donner" au système via une retraite progressive qui vous rendra 30€ plus tard avec une décote, vous les investissez dans un PER avec un rendement net annuel moyen de 4%. Dans 15 ans, à 65 ans, ces 50€/mois (soit 9 000€ de cotisations) se seront transformés en environ 12 000€. Vous pouvez ensuite les prendre en capital ou les transformer en rente complémentaire. Vous avez gardé le contrôle et évité le piège de la décote permanente.

Notre conviction, forgée par l'analyse de milliers de scénarios, est que la bataille pour une retraite digne ne se gagnera pas en acceptant des dispositifs de compensation boiteux comme la retraite progressive, mais en fuyant la dépendance exclusive à la répartition. La capitalisation n'est pas une option, c'est une nécessité défensive.

Questions fréquentes sur la retraite progressive#

En bref : La DREES note que la pension moyenne des bénéficiaires de la progressive est inférieure de 18 % à celle des retraités à taux plein, confirmant le coût structurel du dispositif.

La retraite progressive permet-elle vraiment de compenser une pension trop faible ?

Non, c'est l'illusion principale. La retraite progressive permet de cumuler un revenu d'activité partiel avec une partie de votre pension, mais elle verrouille une décote permanente sur votre pension de base. Vous gagnez un peu d'argent immédiatement, mais vous sacrifiez une part définitive de votre revenu futur. Sur une retraite de 20 ans, la perte cumulée dépasse souvent le gain temporaire. C'est un prêt à un taux usuraire que vous vous faites à vous-même.

Quelle est la différence entre retraite progressive et cumul emploi-retraite ?

La retraite progressive est un dispositif spécifique qui permet de percevoir une fraction de votre pension tout en continuant à travailler à temps partiel chez le même employeur. Le cumul emploi-retraite classique, lui, autorise à toucher l'intégralité de sa pension tout en travaillant ailleurs, sans limite de revenu (sous conditions d'âge et de durée de cotisation). La retraite progressive est plus restrictive et génère une décote. L'un préserve votre pension, l'autre la réduit à jamais.

La décote appliquée en retraite progressive est-elle réversible ?

Non, c'est irréversible. La décote calculée au moment où vous optez pour la retraite progressive est appliquée au taux de votre pension de base, et ce pour toute la durée de votre retraite. Même si vous repassez à temps plein ensuite, ou lorsque vous liquiderez votre retraite à taux plein, la pénalité reste. C'est un choix aux conséquences permanentes. Le système ne vous "pardonne" pas cette sortie anticipée, même partielle.

Existe-t-il des cas où la retraite progressive pourrait être intéressante ?

Le seul scénario où elle n'est pas totalement défavorable est si vous êtes certain de ne vivre que très peu d'années à la retraite. Dans ce cas, le gain immédiat du cumul peut l'emporter sur la perte future. Mais pour l'immense majorité des gens, qui vivront 20 à 30 ans à la retraite, le calcul est négatif. Mieux vaut souvent travailler quelques mois de plus à temps plein pour éviter toute décote. Une santé très dégradée pouvant justifier un départ anticipé sous d'autres dispositifs (inaptitude, carrière longue), la retraite progressive reste rarement la meilleure option, même dans ces cas difficiles.

Prêt à voir ce que la retraite progressive vous coûterait vraiment ?#

Simuler Ma Retraite vous permet de modéliser en quelques clics l'impact financier à long terme de la retraite progressive, et de le comparer avec des stratégies alternatives comme le cumul emploi-retraite ou la capitalisation. Ne vous fiez pas aux promesses. Faites les calculs. Simulez votre scénario dès maintenant.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.