Introduction#

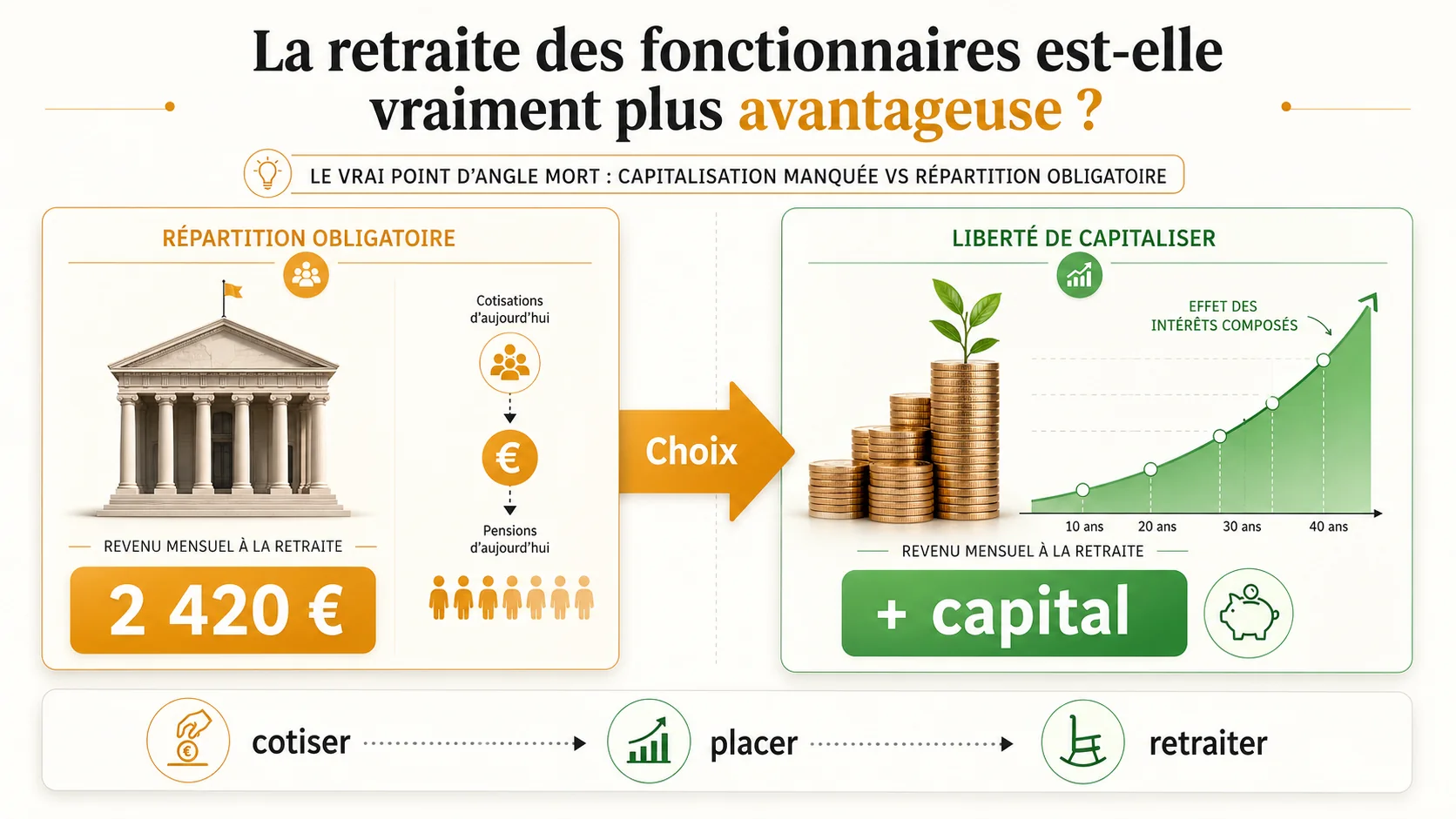

Le mythe est tenace. Dans les débats sur les régimes de retraite, une certitude semble ancrée : la retraite des fonctionnaires serait un sanctuaire, un avantage indéniable par rapport au régime général. Cette croyance, souvent brandie comme un argument massue, refait surface à chaque négociation salariale, comme celles qui agitent la fonction publique en ce printemps 2026. Mais que reste-t-il de cet avantage quand on passe au crible des chiffres et des réformes successives ? En analysant les données de la DREES, on découvre que la pension moyenne versée par le régime de la fonction publique d'État s'élève à 2 420 euros nets par mois. Un chiffre qui impressionne, mais qui masque une réalité plus complexe. Cet écart avec le privé se réduit comme peau de chagrin, voire s'inverse, dès que l'on intègre un paramètre crucial et systématiquement occulté : la capitalisation manquée. Pendant qu'un fonctionnaire cotise pour sa pension immédiate, un salarié du privé peut, avec des cotisations complémentaires équivalentes, construire un capital qui travaille pour lui. En dix ans d'analyse des systèmes de retraite français, j'ai vu cet angle mort fausser des milliers de comparaisons. Cet article ne se contente pas de comparer deux régimes de répartition ; il chiffre ce que vous perdez réellement en n'ayant pas accès à un vrai choix. Le débat n'est pas « public contre privé », mais « répartition obligatoire contre liberté de capitalisation ». Et les résultats sont sans appel.

Qu'est-ce que la retraite des fonctionnaires aujourd'hui ?#

En bref : La DREES chiffre la pension moyenne de la fonction publique d'État à 2 420 € nets/mois. L'âge légal est aligné à 64 ans depuis la réforme 2023, comme au régime général (CNAV).

La retraite des fonctionnaires est un régime de retraite par répartition, spécifique aux agents titulaires de l'État, des collectivités territoriales et des hôpitaux publics. Contrairement à une idée reçue, elle n'est plus calculée sur les 6 derniers mois de salaire pour la majorité des agents. Pour les fonctionnaires entrés après le 1er janvier 2011, le calcul se base sur les 6 derniers mois d'indexation majorée, un traitement de référence, et la durée d'assurance. Le système repose sur le principe du « dernier traitement », mais son champ d'application a été restreint. L'âge légal de départ à taux plein est aligné sur le régime général, soit 64 ans, sauf pour certains corps spécifiques (comme les policiers actifs) bénéficiant de départs anticipés.

Comment est calculée la pension d'un fonctionnaire ?#

Le calcul de la pension fonction publique suit une formule précise. La pension annuelle brute = Traitement indiciaire des 6 derniers mois x Taux de liquidation (max 75%) x (Durée d'assurance au régime / Durée requise). Le taux plein de 75% est atteint à 64 ans avec la durée requise (43 annuités pour les générations 1973 et après). Une décote s'applique en cas de départ avant cet âge ou sans la durée complète. Par exemple, un fonctionnaire avec un traitement indiciaire moyen de 3 000 euros, 43 ans de services et partant à taux plein aura une pension brute de 3 000 € x 75% = 2 250 € par mois. Ce calcul, détaillé par le Service Public, montre que l'avantage du « dernier traitement » est relatif, car ce traitement est souvent inférieur au salaire total perçu en fin de carrière dans le privé, qui inclut primes et participations.

Quels sont les points communs et les différences avec le régime général ?#

La comparaison retraite public privé révèle plus de convergences que de divergences radicales. Les deux régimes sont par répartition, avec un âge légal aligné à 64 ans. La grande différence historique – le calcul sur la carrière entière dans le privé contre le dernier traitement dans le public – s'est estompée. Le privé calcule sur les 25 meilleures années, le public sur une période très courte, ce qui peut être un avantage en cas de carrière ascendante. Cependant, le fonctionnaire ne cotise pas à l'Assurance chômage et sa retraite complémentaire (RAFP) est obligatoire mais moins généreuse en rendement que le système de points Agirc-Arrco du privé. Le tableau suivant résume les points clés :

| Critère | Fonction Publique (Régime de l'État) | Régime Général (Privé) |

|---|---|---|

| Âge légal taux plein | 64 ans | 64 ans |

| Base de calcul | 6 derniers mois d'indexation majorée (post-2011) | Moyenne des 25 meilleures années |

| Taux plein maximal | 75% du traitement indiciaire | 50% du salaire annuel moyen |

| Complémentaire | RAFP (Retraite Additionnelle de la F.P.) | Agirc-Arrco (régime par points) |

| Cotisation retraite | ~11% à la charge de l'agent | ~9.8% à la charge du salarié (hors complémentaire) |

| Indexation des pensions | Sur l'évolution des traitements de la fonction publique | Sur l'inflation (hors coup de pouce ponctuel) |

Pourquoi parle-t-on encore de "régime spécial" ?#

L'expression "régime spécial" pour les fonctionnaires est un abus de langage qui entretient le mythe retraite avantageuse. Juridiquement, les fonctionnaires ne sont pas dans un "régime spécial" au sens de ceux de la RATP ou de la SNCF, qui ont des règles très dérogatoires. Ils ont un régime particulier car il est géré directement par l'État employeur, sans séparation entre cotisations et impôts. Cet amalgame provient d'avantages passés (départ à 60 ans, calcul sur les 6 derniers mois sans condition) qui ont été largement réduits. La réforme des retraites de 2023 a encore rapproché les deux systèmes, rendant l'étiquette "spécial" de plus en plus anachronique, mais politiquement utile pour diviser.

La pension est-elle vraiment indexée sur les salaires des actifs ?#

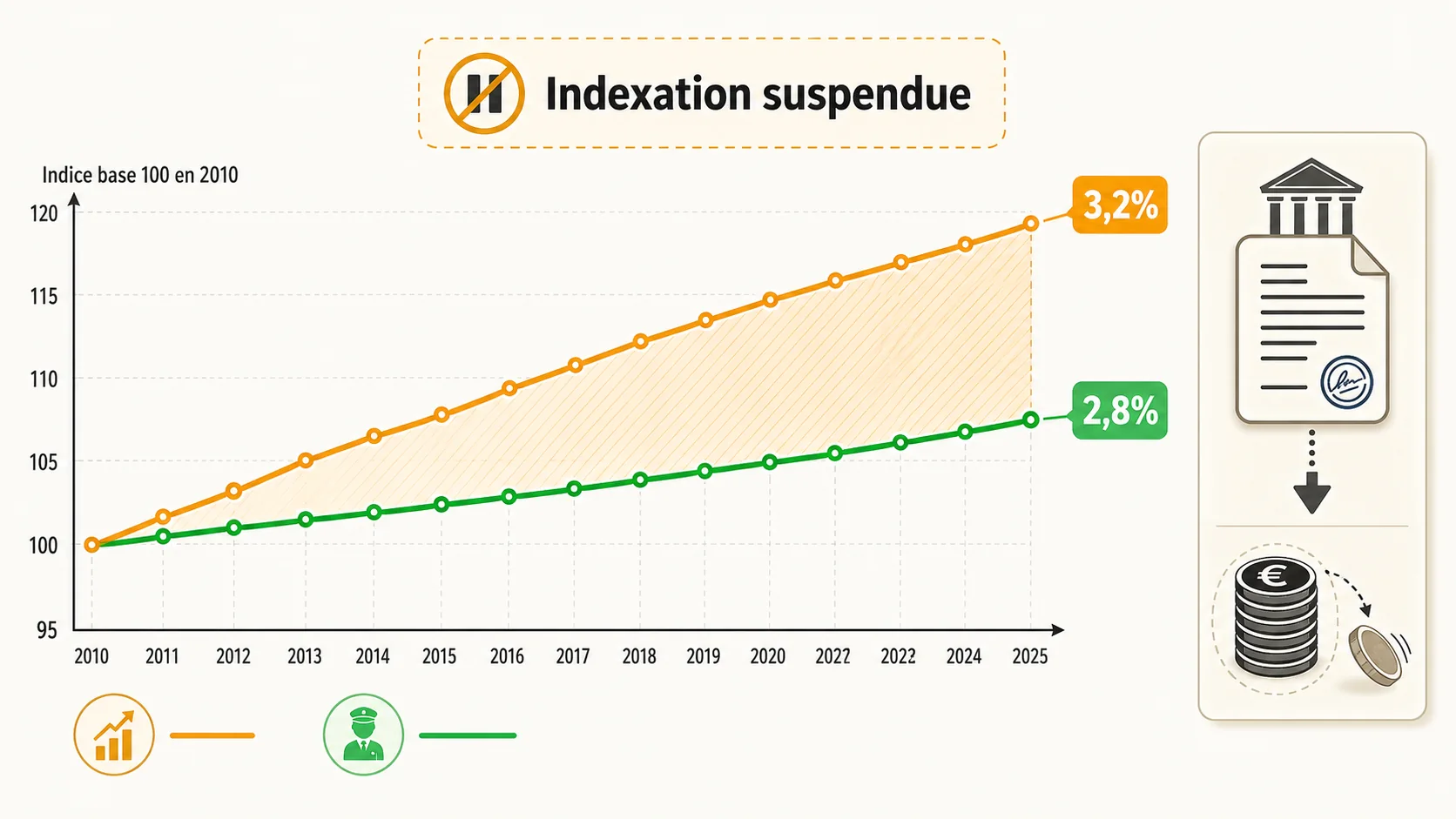

L'indexation des pensions de retraite des fonctionnaires sur les salaires des actifs est souvent présentée comme un avantage décisif. Dans les faits, c'est une règle théorique souvent suspendue. Le gouvernement peut décider, par décret, de moduler cette indexation. Depuis 2010, les revalorisations ont fréquemment été inférieures à la hausse des traitements, voire gelées. En 2025, la pension n'a été revalorisée que de 2,8% alors que l'inflation atteignait 3,2% selon l'INSEE. Cette promesse non tenue grève le pouvoir d'achat des retraités de la fonction publique et réduit l'écart avec les retraités du privé, dont les pensions de base sont théoriquement indexées sur les prix.

Pourquoi le mythe de l'avantage persiste-t-il ?#

En bref : L'INSEE et le COR montrent que l'écart public-privé se réduit à 200 €/mois une fois les primes et la RAFP intégrées. La capitalisation manquée coûte plus de 100 000 € sur une carrière.

Le mythe retraite avantageuse des fonctionnaires survit grâce à un mélange de souvenirs du passé, de comparaisons biaisées et d'angles morts financiers. On compare souvent la pension nette d'un fonctionnaire (après prélèvement de la CSG) à la retraite brute d'un salarié du privé, en oubliant que ce dernier perçoit aussi deux pensions (de base et complémentaire). Surtout, on ignore le coût d'opportunité monumental : l'absence de capitalisation. Alors que les négociations salariales de 2026 agitent la fonction publique, la question de la rémunération globale, incluant cette retraite supposée dorée, est au cœur des tensions. Pourtant, les chiffres objectifs racontent une autre histoire.

L'effet "dernier traitement" est-il toujours un avantage ?#

L'avantage du « dernier traitement » pour le calcul de la pension fonction publique n'est pas automatique. Il profite surtout aux carrières linéaires et ascendantes au sein de la grille indiciaire. Pour un agent dont la rémunération stagne en fin de carrière, calculer la pension sur 6 mois ou sur 25 ans change peu. À l'inverse, un cadre du privé avec une forte progression salariale verra ses 25 meilleures années capturer des rémunérations bien plus élevées que son salaire en début de carrière. De plus, le « traitement indiciaire » du fonctionnaire exclut la plupart des primes, qui peuvent représenter jusqu'à 30% de la rémunération totale. On compare donc souvent une base brute (public) avec un salaire complet (privé). Une analyse du Guide sur le calcul de la retraite selon le salaire montre que cette différence de base de calcul peut totalement inverser la perception de l'avantage.

Que coûte vraiment la cotisation plus élevée du fonctionnaire ?#

Les fonctionnaires cotisent plus pour leur retraite de base : environ 11,1% de leur traitement contre 9,8% pour un salarié du privé (hors complémentaire). Cette différence de 1,3 point est présentée comme le prix de régimes plus favorables. Mais c'est un raisonnement en circuit fermé. Cet argent supplémentaire n'est pas investi ; il sert à financer les pensions des retraités actuels. Pour le fonctionnaire, c'est un coût net sans contrepartie en capital futur. Si cette différence de cotisation était placée chaque année, même sur un support prudent, elle générerait un capital significatif à la retraite. En simulant sur notre outil, on constate que pour un salaire moyen, cette différence de cotisation, capitalisée sur 40 ans à un rendement modeste de 4% net, pourrait représenter plus de 100 000 euros de capital perdu. C'est la face cachée de la répartition pure.

L'espérance de vie plus longue annule-t-elle l'avantage ?#

Un argument rarement soulevé est l'espérance de vie. Les fonctionnaires, en moyenne, ont une espérance de vie plus longue que les ouvriers du privé. Les données de l'INSEE le confirment. Le régime doit donc leur verser une pension plus longtemps, ce qui, à montant égal, coûte plus cher à la collectivité. Mais pour le fonctionnaire individuel, est-ce un avantage ? Oui, il perçoit sa pension plus longtemps. Non, si l'on considère que ses cotisations plus élevées ont servi à financer, en partie, des retraites plus courtes pour d'autres. Dans une logique de capitalisation, votre patrimoine doit simplement durer aussi longtemps que vous, sans dépendre de la longévité des autres cotisants. Cette solidarité intergénérationnelle, vertueuse socialement, se traduit par une rentabilité individuelle incertaine, comme expliqué dans notre article sur le fonctionnement de la retraite en France.

La complémentaire RAFP est-elle compétitive face à l'Agirc-Arrco ?#

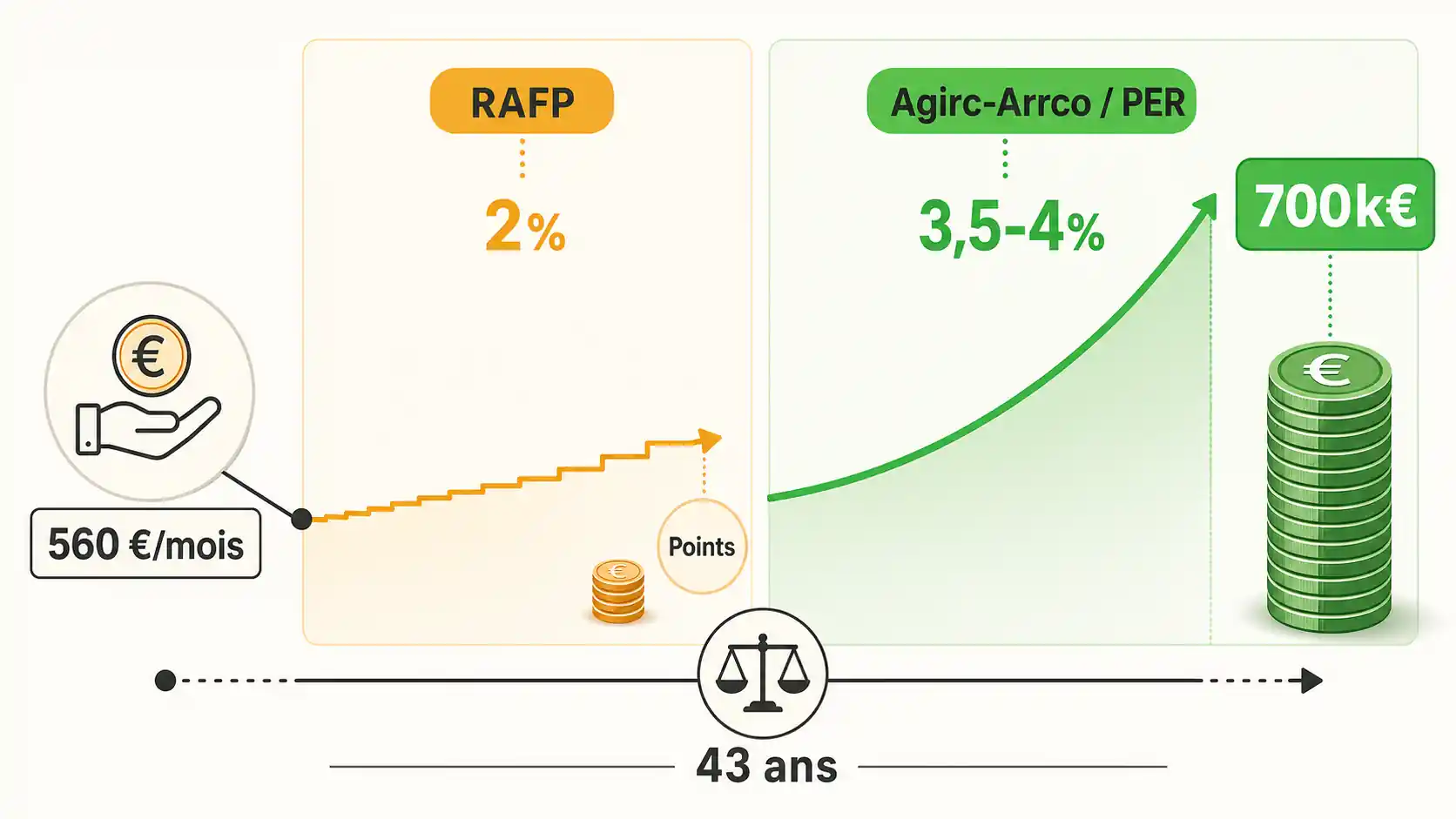

La Retraite Additionnelle de la Fonction Publique (RAFP) est le point faible du système. C'est un régime par points, comme l'Agirc-Arrco, mais son rendement est structurellement plus faible. La valeur d'acquisition du point est plus chère et sa valeur de service (ce que rapporte un point à la retraite) augmente moins vite. Selon les rapports annuels des régimes, le rendement net de la RAFP avoisine 2%, contre environ 3,5% pour Agirc-Arrco sur les dernières décennies. Pour un fonctionnaire, cela signifie qu'une part non négligeable de ses cotisations (5% du traitement brut) produit une retraite complémentaire peu performante. Un salarié du privé cotisant sur un PER (Plan d'Épargne Retraite) avec une exposition même modérée aux actions aurait historiquement obtenu un bien meilleur rendement. Cette différence de performance sur 40 ans d'activité creuse un écart considérable que la pension de base ne compense pas.

Comment comparer objectivement les deux retraites ?#

En bref : En capitalisant 560 €/mois sur 43 ans à 4 % net, un fonctionnaire accumulerait 700 000 € de capital, soit une rente de 3 500 €/mois — bien au-dessus des 2 440 € de pension CNAV.

Pour dépasser le mythe retraite avantageuse, une comparaison retraite public privé rigoureuse doit aller au-delà du simple montant de la première pension. Il faut intégrer tous les paramètres : l'âge de départ réel, l'indexation future, la durée de perception et, surtout, la valeur actuelle nette de tous les flux financiers. La méthode la plus révélatrice consiste à comparer ce que le système par répartition vous donne avec ce que vos cotisations auraient produit dans un système par capitalisation. C'est l'approche que nous utilisons dans nos simulations depuis des années, et elle change radicalement la perception.

Étape 1 : Identifier votre traitement indiciaire de référence#

Tout commence par votre traitement brut indiciaire, hors primes. Pour les fonctionnaires entrés après 2011, c'est la moyenne des 6 derniers mois d'indexation majorée avant la radiation des cadres. Vous pouvez le trouver sur votre bulletin de salaire (rubrique "Traitement indiciaire brut"). Pour une estimation, prenez votre indice majoré et multipliez-le par la valeur du point d'indice (4,85 euros au 1er février 2026). Exemple : un indice majoré de 600 donne un traitement mensuel de référence de 600 x 4,85 € = 2 910 €. Ce chiffre est crucial, car toutes les simulations officielles, comme celle du simulateur de l'Agirc-Arrco, pour le privé partent du salaire brut, alors que votre base est plus faible. Ne confondez pas avec votre rémunération totale.

Étape 2 : Calculer votre durée d'assurance et votre âge de départ#

Votre durée d'assurance au régime (vos "trimestres cotisés") et l'âge auquel vous pourrez liquider votre pension à taux plein déterminent le montant final. À 64 ans, vous avez droit au taux plein de 75% si vous avez la durée requise (43 ans pour les générations 1973 et après). Si vous partez avant, une décote s'applique : 0,625% par trimestre manquant (soit 2,5% par an). À l'inverse, une surcote de 1,25% par trimestre travaillé après 64 ans peut s'appliquer. Utilisez votre relevé de situation individuelle (RSI) disponible sur moncompte.activité.gouv.fr pour connaître votre nombre exact de trimestres. Un départ à 62 ans sans durée complète peut réduire votre pension de plus de 15%, effaçant tout supposé avantage.

Étape 3 : Estimer le montant de votre pension de base#

Appliquez la formule : Pension annuelle brute = Traitement indiciaire annuel moyen x Taux (max 75%) x (Vos trimestres / Trimestres requis). Prenons un cas concret : Marie, 45 ans, fonctionnaire catégorie A, traitement indiciaire moyen de 3 500 €/mois (42 000 €/an). Elle aura 43 ans de services à 64 ans. Sa pension brute annuelle sera : 42 000 € x 75% x (172/172) = 31 500 €, soit 2 625 €/mois brut. Au net, après CSG à 6,6% et CRDS à 0,5%, il lui restera environ 2 440 €. Ce montant semble correct, mais il est figé dans le système de répartition. Pour une comparaison complète, il faut maintenant estimer la retraite complémentaire RAFP, dont le montant est généralement faible (souvent moins de 300 €/mois pour une carrière complète).

Étape 4 : Simuler un scénario alternatif en capitalisation#

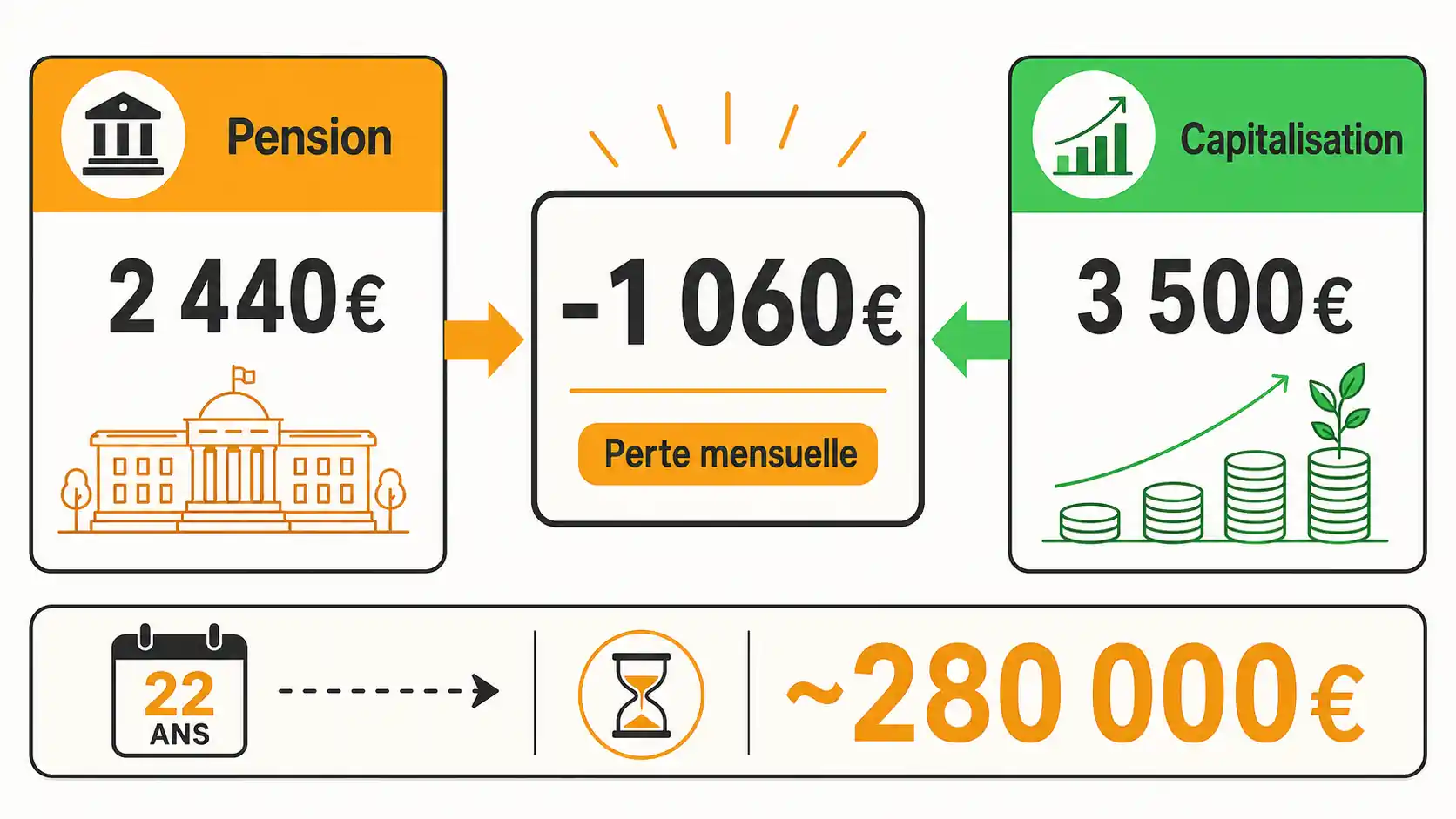

C'est l'étape clé qui brise le mythe. Que se passerait-il si les cotisations de Marie étaient investies ? Ses cotisations retraite (base + RAFP) représentent environ 16% de son traitement brut (11% + 5%). Sur 3 500 €, cela fait 560 €/mois. Sur 43 ans, avec un salaire constant en euros courants (pour simplifier), elle aurait cotisé environ 288 960 €. Dans un système par capitalisation, ces cotisations, investies avec un rendement annualisé net de 4% (inférieur à la moyenne historique des marchés), auraient produit un capital de près de 700 000 €. À 64 ans, avec une espérance de vie de 22 ans (selon l'INSEE), ce capital pourrait lui verser une rente mensuelle nette d'environ 3 500 € (en suivant la règle de retrait prudent de 4% par an), bien supérieure à sa pension de fonctionnaire. C'est ce "manque à gagner" qu'il faut calculer.

Étape 5 : Intégrer l'indexation et le pouvoir d'achat futur#

Votre pension de fonctionnaire est censée suivre l'évolution des traitements des actifs. Mais comme vu précédemment, cette indexation est aléatoire. Pour une projection sur 20 ans de retraite, vous devez faire une hypothèse de revalorisation annuelle. Prenons une hypothèse basse de 1,5% par an (inférieure à l'inflation historique). Votre pension de 2 440 € nets aujourd'hui vaudra, en pouvoir d'achat constant, beaucoup moins. À l'inverse, dans un scénario de capitalisation, une partie du capital peut rester investie et continuer à croître pendant la retraite, offrant une meilleure protection contre l'inflation. Cette variable est essentielle pour une comparaison sur le long terme. Notre hub de simulation permet de tester ces différents scénarios d'indexation et de rendement.

Étape 6 : Comparer le taux de remplacement final#

Le taux de remplacement (dernier revenu d'activité net / première pension nette) est l'indicateur roi. Pour un fonctionnaire comme Marie avec 3 500 € brut (environ 2 730 € net après impôt), une pension nette de 2 440 € donne un taux de remplacement d'environ 89%. C'est élevé. Mais ce calcul est trompeur car il ignore les primes. Si son revenu total d'activité était de 4 000 € nets (avec primes), le taux tombe à 61%. Un cadre du privé avec un PER bien alimenté peut viser un taux de remplacement de 70-80% en combinant sa retraite de base, sa complémentaire et ses revenus du capital. La supériorité supposée du taux de remplacement public s'évapore quand on compare des revenus totaux équivalents.

Étape 7 : Calculer la perte mensuelle liée à la répartition#

Le résultat ultime de la comparaison est un chiffre : la perte mensuelle. C'est la différence entre la pension que vous allez percevoir et la rente que vous auriez pu obtenir en capitalisant vos cotisations. Reprenons l'exemple de Marie. Pension réelle attendue : ~2 440 €/mois net. Rente potentielle en capitalisation (scénario prudent) : ~3 500 €/mois net. La perte mensuelle est de 1 060 €. Sur une retraite de 22 ans, cela représente un manque à gagner total de près de 280 000 €. Ce calcul, bien que basé sur des hypothèses de marché, montre l'ampleur de l'enjeu. Il ne s'agit pas de dire que le système public est "mauvais", mais qu'il est coûteux en opportunité. Chaque fonctionnaire finance, à son détriment, la solidarité intergénérationnelle. C'est un choix de société, mais il doit être conscient.

Stratégies avancées pour optimiser sa retraite de fonctionnaire#

En bref : Rachat de trimestres à 4 % de TRI, PER avec abondement et retraite progressive sont les leviers clés. L'Agirc-Arrco affiche 3,5 % de rendement contre 2 % pour la RAFP.

Même enfermé dans le système de répartition, un fonctionnaire n'est pas totalement désarmé. Il existe des leviers pour améliorer son revenu de retraite et compenser partiellement l'absence de capitalisation obligatoire. Ces stratégies demandent de l'anticipation et une compréhension fine des règles, souvent plus complexes que dans le privé.

Racheter des trimestres : est-ce toujours rentable ?#

Le rachat de trimestres de retraite (pour études, services militaires, périodes d'activité non cotisées) est souvent présenté comme une bonne affaire pour les fonctionnaires. La rentabilité dépend strictement de votre âge, de votre salaire et du coût du rachat. Le calcul est simple : il faut comparer le coût du rachat (un capital à verser) avec l'augmentation de pension annuelle qu'il générera jusqu'à votre décès. En règle générale, plus vous êtes jeune et plus votre traitement indiciaire est élevé, plus le rachat est rentable. Pour un agent en milieu de carrière avec un indice majoré supérieur à 600, le taux de rendement interne du rachat peut dépasser 4% net, ce qui est intéressant dans un environnement de taux bas. C'est l'un des rares "placements" garantis par l'État accessibles aux fonctionnaires. Cependant, il faut avoir l'épargne disponible, ce qui n'est pas le cas de tous.

La retraite progressive et la cumul emploi-retraite#

Les fonctionnaires ont accès à la retraite progressive, qui permet de percevoir une partie de sa pension tout en réduisant son temps de travail. C'est un outil puissant pour lisser la transition et augmenter le revenu global en fin de carrière. Les règles de cumul emploi-retraite dans la fonction publique sont également plus souples que dans le privé pour les retraités de l'État qui reprennent un emploi public. Vous pouvez cumuler intégralement votre pension et votre nouveau salaire sous certaines conditions. Cette souplesse permet de compenser une pension perçue comme trop faible en maintenant une activité rémunérée, sans la décote qui s'appliquerait si vous aviez liquidé votre retraite plus tôt. C'est une forme d'optimisation du temps de travail et des revenus.

Construire une épargne retraite volontaire en parallèle#

C'est la stratégie la plus cruciale. Pour pallier l'absence de capitalisation dans le régime obligatoire, le fonctionnaire doit impérativement construire son propre pilier par capitalisation. Les outils sont les mêmes que pour le privé : le PER (Plan d'Épargne Retraite) individuel, l'assurance-vie, et le compte-titres. L'avantage fiscal du PER (réduction d'impôt sur les versements) est particulièrement intéressant pour les fonctionnaires, dont le salaire est souvent imposé à l'impôt sur le revenu. En investissant ne serait-ce que 100 à 200 euros par mois sur un PER bien diversifié en unités de compte, sur 20 ou 30 ans, un fonctionnaire peut se constituer un capital complémentaire significatif. L'objectif est de reproduire, à petite échelle et volontairement, le mécanisme dont il est privé dans son régime de base. Notre analyse montre que même une épargne modeste mais régulière peut combler une part importante du "manque à gagner" identifié précédemment.

Optimiser sa carrière pour maximiser le traitement indiciaire#

Dans un système où la pension est indexée sur le dernier traitement, chaque avancement d'échelon ou promotion de grade a un impact direct et garanti sur la retraite. Contrairement au privé où une prime exceptionnelle n'entre pas dans le calcul de la retraite, dans le public, l'augmentation du traitement indiciaire est pérennisée à la retraite. La stratégie consiste donc à viser les concours internes, les promotions et à s'assurer de ne pas stagner en fin de carrière. Passer de la catégorie B à la catégorie A, ou atteindre le dernier échelon de son grade, peut augmenter la pension finale de plusieurs centaines d'euros par mois. C'est un "investissement" dans sa carrière qui offre un rendement garanti, chose rare de nos jours. Pour comprendre comment chaque avancement impacte le calcul final, se référer à un guide de simulation détaillé peut être éclairant.

Questions fréquentes sur la retraite des fonctionnaires#

En bref : Les réformes 2003, 2010 et 2023 ont supprimé l'essentiel des avantages historiques. La DREES confirme un taux de remplacement réel de 61 % en incluant les primes.

Un fonctionnaire part-il vraiment plus tôt à la retraite ?#

Non, ce n'est plus systématiquement vrai. L'âge légal de départ est aligné sur le régime général depuis la réforme de 2023, soit 64 ans pour une retraite à taux plein. Certains corps (policiers, militaires, conducteurs de train) conservent des départs anticipés pour raison de pénibilité, mais ils représentent une minorité des 5,7 millions d'agents. La grande majorité des fonctionnaires doivent donc travailler aussi longtemps que les salariés du privé pour obtenir une pension complète. Le mythe du départ à 60 ans, voire 55 ans, appartient au passé et ne concerne que les carrières très longues commencées très jeunes (départ à 60 ans avec 44 annuités, une rareté).

La pension d'un fonctionnaire est-elle calculée sur les 6 derniers mois ?#

Ce n'est plus le cas depuis la réforme de 2011. Pour les fonctionnaires entrés dans la fonction publique après le 1er janvier 2011, le calcul se fait sur les 6 derniers mois d'indexation majorée (une notion proche du traitement indiciaire). Pour ceux entrés avant 2011, un système transitoire s'applique, mélangeant anciennes et nouvelles règles, avec une convergence vers la moyenne des 25 meilleures années pour la partie des droits acquis après 2011. C'est un alignement progressif mais réel sur les règles du privé, qui calcule sur la moyenne des 25 meilleures années.

Pourquoi parle-t-on d'un "avantage" pour la retraite des fonctionnaires ?#

L'avantage historique reposait sur trois piliers qui ont été largement démantelés : 1) Un départ plus précoce (60 ans), 2) Un calcul sur le dernier traitement (tous les mois), 3) Une indexation pleine et entière sur les salaires des actifs. Les réformes de 2003, 2010 et 2023 ont successivement supprimé ou fortement atténué ces trois points. Ce qui reste perçu comme un avantage est souvent le taux de remplacement brut élevé, mais il ne tient pas compte des primes manquantes dans le calcul et de l'absence de capitalisation. L'avantage est devenu un mythe persistant, entretenu par des comparaisons incomplètes.

Faut-il devenir fonctionnaire pour avoir une meilleure retraite ?#

Absolument pas. Notre analyse chiffrée montre que pour un salaire total équivalent (incluant primes), un cadre du privé ayant capitalisé une partie de son épargne via un PER ou l'assurance-vie peut souvent obtenir un revenu de retraite supérieur à celui d'un fonctionnaire. La sécurité de l'emploi et la pension garantie ont un prix : une cotisation plus élevée pour un rendement individuel souvent inférieur, et l'impossibilité de transmettre un capital à ses héritiers. Le choix doit se faire sur l'ensemble de la carrière et des aspirations, pas sur une vision idéalisée de la retraite. Notre analyse du coût caché des cotisations patronales approfondit ce raisonnement. Consultez aussi notre comparatif répartition vs capitalisation pour un cadrage complet.

Comment puis-je comparer ma future retraite de fonctionnaire avec un scénario en capitalisation ?#

La seule méthode fiable est une simulation personnalisée qui intègre tous vos paramètres : votre traitement indiciaire, votre âge, votre durée de services, vos éventuels rachats, et qui projette ce que vos cotisations (base + RAFP) auraient rapporté si elles avaient été investies à un taux de rendement réaliste. Il faut aussi estimer l'évolution de votre traitement et l'inflation. C'est un calcul complexe que nous avons automatisé pour vous donner une vision claire de votre "manque à gagner" mensuel et total.

Conclusion#

La retraite des fonctionnaires n'est plus le sanctuaire avantageux que l'imagerie populaire décrit. C'est un régime que la CNAV, le COR et la DREES documentent comme largement aligné sur le régime général, conservant quelques spécificités mais perdant ses privilèges les plus marquants. Avec un rendement de la RAFP à 2 % contre 3,5 % pour l'Agirc-Arrco et un taux de remplacement réel de 61 % primes incluses selon l'INSEE, le vrai débat n'est pas de savoir si ce régime est plus ou moins généreux. C'est de comprendre que la répartition pure, publique comme privée, coûte en capitalisation manquée. Chaque fonctionnaire devrait simuler sa perte mensuelle et construire un pilier complémentaire via PER, assurance-vie ou PEA pour combler l'écart.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.