Vous avez 52 ans. Votre carrière stagne, votre salaire aussi. La perspective de votre retraite, calculée sur vos 25 meilleures années, vous donne des sueurs froides. Vous lisez alors un article dans la presse économique : "Et si vous utilisiez votre CPF pour vous reconvertir et booster vos revenus avant la retraite ?" L'idée semble lumineuse. Utiliser les 5 000 € accumulés sur votre compte pour devenir consultant, développeur web ou artisan et ainsi augmenter vos revenus finaux, et donc votre pension. Le gouvernement, avec son récent "Pacte pour l'Emploi et les Compétences", vante cette voie comme un plan B pour les seniors.

Mais derrière ce récit séduisant se cache une réalité mathématique bien plus froide. Après avoir analysé des centaines de cas concrets avec notre simulateur, un constat s'impose : pour la grande majorité des actifs de plus de 45 ans, miser sur le CPF pour "sauver" sa retraite est un pari risqué, souvent perdu d'avance face à l'effet dévastateur du système par répartition. Cet article ne va pas vous dire que le CPF est inutile. Il va vous montrer, avec des chiffres, pourquoi il est rarement la solution miracle qu'on vous vend. Et surtout, il va vous orienter vers ce qui fonctionne vraiment pour sécuriser votre avenir : une stratégie d'épargne en capitalisation, commencée le plus tôt possible.

Qu'est-ce que le CPF et comment fonctionne-t-il pour une reconversion ?#

En bref : Le CPF crédite 500 €/an (plafond 5 000 €) selon France Travail. La CNAV calcule la pension sur les 25 meilleures années : une reconversion tardive impacte au mieux 3 à 5 annuités, soit +30 à +80 €/mois de pension selon la DREES.

Le Compte Personnel de Formation (CPF) est un dispositif créé en 2015. Chaque actif accumule des droits à formation tout au long de sa carrière, exprimés en euros. L'objectif officiel est de permettre à chacun de se former pour évoluer professionnellement. Pour une personne envisageant une reconversion en fin de carrière, le CPF apparaît comme une bourse potentielle pour financer cette transition.

Le mécanisme est simple en apparence. Depuis vos 16 ans, vous cumulez des droits. Un salarié à temps plein acquiert 500 € par an, dans la limite d'un plafond de 5 000 €. Après ce plafond, les droits sont crédités à hauteur de 800 € par an, avec un nouveau plafond à 8 000 €. Vous pouvez consulter votre solde sur la plateforme Mon Compte Formation. Les formations éligibles sont celles inscrites au Répertoire National des Certifications Professionnelles (RNCP) ou celles permettant d'acquérir un bloc de compétences.

Pour une reconversion, le scénario type est le suivant : vous identifiez un métier porteur, vous trouvez une formation qualifiante qui y mène (par exemple, une certification en cybersécurité, un CAP pâtissier, un titre professionnel de chef de projet), et vous utilisez votre solde CPF pour en financer tout ou partie. Si la formation coûte plus cher que votre solde, vous pouvez compléter avec d'autres aides (OPCO, Région, Pôle emploi) ou avec vos fonds propres.

À première vue, le tableau semble positif. Voici un résumé des caractéristiques clés du CPF pour un projet de reconversion :

| Aspect du CPF | Détails pour une reconversion | Limites à connaître |

|---|---|---|

| Solde disponible | Généralement entre 3 000 € et 8 000 € pour un senior. | Insuffisant pour une formation longue type bachelor (15 000-30 000 €). |

| Formations éligibles | Certifications RNCP, titres professionnels, CQP, permis de conduire (si lié au projet pro). | Les formations "soft skills" ou trop généralistes sont souvent exclues. La pertinence pour un nouveau métier doit être prouvée. |

| Processus | Choix de la formation sur la plateforme, demande de financement, accord de l'organisme. | Le délai de traitement peut prendre plusieurs semaines. L'organisme de formation doit être certifié Qualiopi. |

| Compléments de financement | Possible via Transition Pro (ancien CIF), OPCO, AIF (Aide Individuelle à la Formation de Pôle emploi). | Ces dispositifs sont soumis à conditions (ancienneté, situation vis-à-vis de l'emploi) et peuvent être complexes à obtenir. |

Le CPF est donc un outil. Mais un outil est défini par son efficacité pour atteindre un objectif précis. Ici, l'objectif est double : 1) réussir une reconversion professionnelle, et 2) améliorer significativement sa situation financière à la retraite. C'est sur ce second point, le plus crucial, que le bât blesse.

Le mythe de la "reconversion express" après 50 ans#

Les médias aiment les histoires de réussite : le cadre qui quitte tout pour ouvrir une boulangerie à 55 ans. Ces parcours existent, mais ils sont l'exception, pas la règle. Une reconversion après un certain âge implique presque toujours une période de transition difficile : baisse de revenus pendant la formation, investissement de temps et d'énergie considérable, et incertitude sur la réussite du nouveau projet.

Le CPF ne couvre que le coût pédagogique de la formation. Il ne rembourse pas la perte de salaire pendant les mois où vous êtes en formation à temps plein. Il ne finance pas le matériel de départ pour votre nouvelle activité (un four pour le boulanger, un ordinateur performant pour le développeur). Il ne compense pas la baisse de revenus potentielle si votre nouveau métier est moins rémunérateur au début.

En clair, le CPF prend en charge une partie du ticket d'entrée. Mais c'est à vous de supporter le coût réel de la traversée du désert. Et c'est là que le calcul pour la retraite devient problématique. Pour mesurer l'impact exact d'une interruption de carrière, consultez notre analyse des arrêts de travail sur la retraite.

CPF et retraite : le lien indirect et fragile#

L'argument est le suivant : une reconversion réussie → un salaire plus élevé en fin de carrière → une pension de retraite plus importante. Le raisonnement est logique, mais il repose sur une chaîne de causalité longue et fragile.

Première faille : le système de retraite français calcule votre pension sur la moyenne de vos salaires des 25 meilleures années. Si vous avez 52 ans et que vous vous reconvertissez, vous avez au maximum 13 années de travail (jusqu'à 65 ans) pour intégrer ce "Top 25". Pour remplacer une mauvaise année de salaire par une bonne, l'effet sur la moyenne est limité. Par exemple, si vos 25 meilleures années sont en moyenne à 30 000 € et que vous remplacez la pire (20 000 €) par une nouvelle à 35 000 €, votre nouvelle moyenne passe à 30 600 €. L'impact sur la pension mensuelle est marginal.

Deuxième faille : la réussite n'est pas garantie. Le taux d'échec des créations d'entreprise après 50 ans est élevé. La réinsertion sur un nouveau marché du travail en tant que senior junior est un défi. Vous pouvez dépenser votre CPF et votre épargne pour une formation, puis ne pas trouver la situation espérée.

Le CPF est un levier pour l'employabilité. Mais il est un bien piètre bouclier contre les déficits du système par répartition. Pour comprendre pourquoi, il faut regarder les chiffres de ce que vous perdez réellement chaque mois.

Pourquoi le CPF ne compense pas les pertes de la retraite par répartition#

En bref : Le COR estime le rendement net de la répartition sous 2 % pour les actifs post-2000. L'INSEE projette 1,4 actif/retraité en 2040. Un CPF de 6 000 € placé à 4 % sur 15 ans donnerait 10 800 € en capitalisation, contre un gain de pension CNAV/Agirc-Arrco quasi nul.

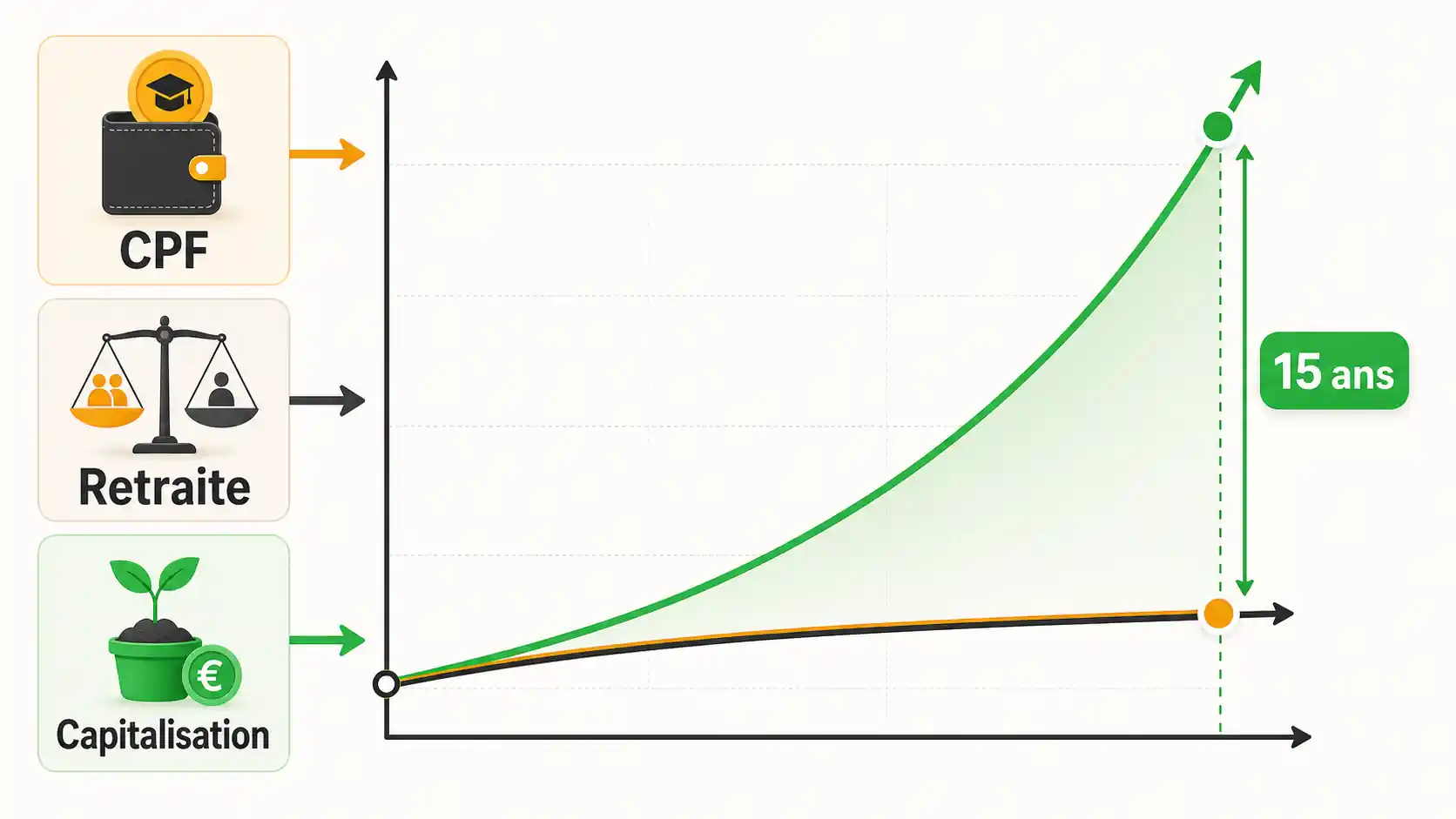

Le cœur de notre analyse repose sur un principe simple : l'argent a une valeur temps. Un euro cotisé aujourd'hui pour votre retraite n'a pas la même valeur qu'un euro gagné demain. Le système par répartition ignore ce principe. Il fonctionne sur une logique de solidarité intergénérationnelle : les cotisations des actifs d'aujourd'hui payent les pensions des retraités d'aujourd'hui. Vos cotisations ne vous sont pas "réservées". Elles ne capitalisent pas.

À l'inverse, dans un système par capitalisation, chaque euro que vous épargnez est investi et produit des intérêts, qui eux-mêmes produisent des intérêts. C'est le fameux "effet boule de neige". Sur 20 ou 30 ans, la différence est astronomique. Notre simulateur, alimenté par les données URSSAF, le montre sans appel : un actif français moyen perd plusieurs centaines d'euros par mois à la retraite à cause de ce mécanisme.

Le CPF, dans cette équation, arrive trop tard et avec trop peu de puissance pour inverser la tendance. Examinons les trois raisons principales.

1. L'effet mathématique de la capitalisation est imbattable#

Prenons un exemple concret, tiré de nos simulations. Pierre, 50 ans, salarié du privé. Il gagne 3 000 € nets par mois. Il cotise environ 400 € par mois pour sa retraite (part salariale + patronale). S'il pouvait placer ces 400 € sur un fonds diversifié avec un rendement annualisé net de 4% (conservateur), jusqu'à ses 65 ans, il accumulerait un capital de plus de 100 000 €. Ce capital, à la retraite, pourrait lui verser une rente complémentaire significative.

Avec le système par répartition, ces mêmes cotisations lui donnent droit à une pension calculée sur ses salaires. Même avec une reconversion réussie qui augmenterait son salaire de 10% sur ses 5 dernières années, l'impact sur sa pension totale serait de l'ordre de 50 à 100 € par mois.

Le CPF de Pierre, disons 6 000 €, pourrait financer une formation. Mais même si cette formation lui permettait d'augmenter son salaire de 200 € par mois pendant 5 ans, le gain total avant retraite serait de 12 000 €. Comparé aux dizaines de milliers d'euros perdus par l'absence de capitalisation, l'effet est dérisoire. C'est comme essayer de remplir une baignoire fêlée avec un verre d'eau.

Les données de l'INSEE sur les écarts de pension selon les carrières confirment cette difficulté à rattraper un retard en fin de parcours. Les carrières hachées ou à progression tardive pèsent lourdement sur le niveau de vie à la retraite.

2. Les plafonds du CPF sont inadaptés aux besoins réels#

Le plafond de 8 000 € pour un Projet de Transition Professionnelle (PTP) semble conséquent. Dans la réalité du marché de la formation, c'est souvent insuffisant. Une reconversion dans un métier technique (informatique, maintenance) ou réglementé (comptabilité, santé) peut nécessiter des formations de 12 à 24 mois, dont le coût dépasse fréquemment les 15 000 €.

Que faites-vous de la différence ? Vous puisez dans votre épargne. Cette épargne, si elle avait été consacrée à un produit de capitalisation pour la retraite (comme un PER ou une assurance-vie), aurait justement servi à combler le déficit généré par la répartition. Vous rognez sur la solution pour financer un outil au rendement incertain. C'est un cercle vicieux.

De plus, la complexité pour mobiliser des financements complémentaires (OPCO, Région) est décourageante pour beaucoup. Les délais sont longs, les dossiers lourds. Une étude de la DARES pointait que les seniors étaient moins nombreux à utiliser leur CPF, en partie à cause de ces barrières administratives.

3. Le timing est l'ennemi#

La reconversion pour la retraite est une course contre la montre. À 55 ans, il vous reste 10 ans avant l'âge légal de départ. Disons 2 ans pour se former et se lancer, et 8 ans pour développer la nouvelle activité et générer des revenus significatifs. C'est très court.

Le rendement d'une formation, comme tout investissement, a besoin de temps pour porter ses fruits. Le CPF finance un investissement qui doit produire ses bénéfices sur une période raccourcie. Pendant ce temps, les années passent, et les cotisations continuent de s'évaporer dans le puits sans fond de la répartition.

Contrairement à une idée reçue, préparer sa retraite ne commence pas à 50 ans. Cela commence à 30 ou 40 ans. À cet âge, le levier le plus puissant dont vous disposez n'est pas le CPF, mais votre capacité à épargner et à faire travailler votre argent. C'est le message central de notre guide sur comment préparer sa retraite par l'épargne. Le CPF peut être un complément tactique, jamais la pierre angulaire de votre stratégie.

En résumé, compter sur le CPF pour rectifier le tir de votre retraite, c'est comme vouloir arrêter un train avec un frein à main. L'intention est bonne, mais les moyens sont dérisoires face à l'ampleur du problème. Cela ne signifie pas qu'il faut l'ignorer. Cela signifie qu'il faut l'utiliser avec lucidité, dans le cadre d'une stratégie plus large et plus robuste.

Comment utiliser le CPF intelligemment dans une stratégie retraite#

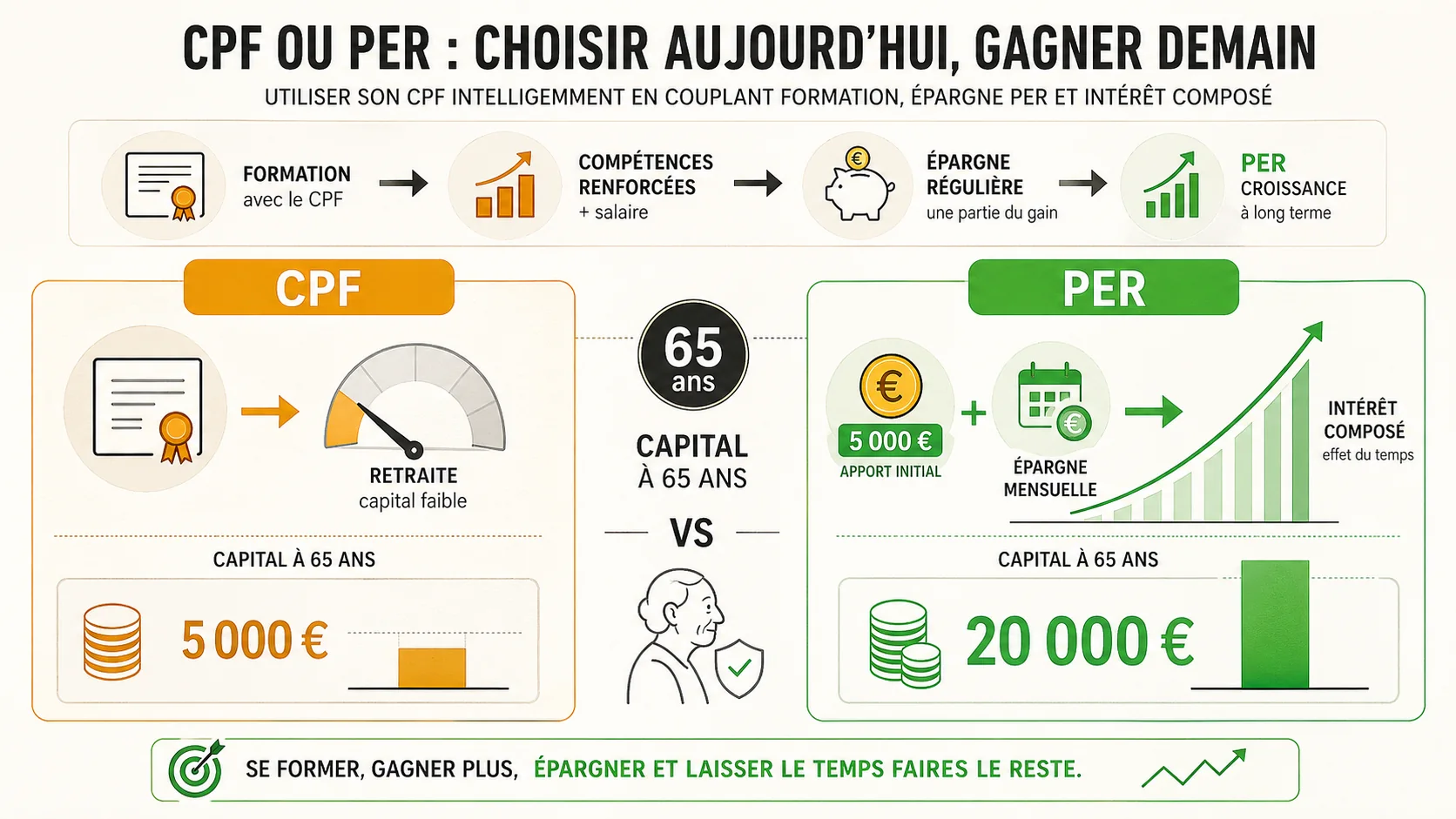

En bref : La DREES recommande de coupler formation et épargne. Un CPF couvrant 5 000 € de formation qui génère +200 €/mois de salaire, dont 100 € épargnés en PER à 5 % sur 12 ans, produit 20 000 € de capital -- bien plus que le gain CNAV associé (~40 €/mois de pension).

Abandonner toute idée de reconversion serait une erreur. Le CPF reste un droit précieux. La clé est de l'intégrer dans une réflexion plus large, où l'objectif "revenus à la retraite" prime sur l'objectif "changement de métier". Voici une méthode étape par étape pour évaluer et potentiellement utiliser votre CPF sans compromettre votre sécurité financière future.

Étape 1 : Faites le bilan de votre situation retraite (avant de penser formation)#

C'est l'étape la plus critique et la plus souvent ignorée. Vous ne pouvez pas savoir si une reconversion est "rentable" pour votre retraite si vous ne connaissez pas votre point de départ.

- Estimez votre pension actuelle. Connectez-vous à votre compte sur info-retraite.fr, le site officiel. Notez l'estimation de votre pension de base (CNAV) et de vos régimes complémentaires (Agirc-Arrco, etc.). C'est votre scénario de référence, sans changement.

- Utilisez un simulateur de perte. C'est là que notre outil entre en jeu. Simulez ce que vos cotisations actuelles donneraient si elles étaient capitalisées. Le chiffre qui apparaît – la "perte mensuelle" – est le plus important de votre planification. Il représente le manque à gagner créé par le système actuel. Gardez-le en tête.

- Évaluez votre épargne retraite existante. Avez-vous un PER, une assurance-vie, un PEA ? Quel est leur encours ? Ce capital est votre véritable filet de sécurité, bien plus que toute future augmentation de salaire.

Ce diagnostic chiffré doit guider toutes vos décisions. Si votre écart de retraite (besoin vs. projection) est de 1 000 € par mois, une formation financée par le CPF qui vous rapporterait 200 € de plus par mois pendant 5 ans ne résout pas le problème. Elle le décale à peine.

Étape 2 : Évaluez le projet de formation avec une grille financière stricte#

Maintenant, examinez votre idée de reconversion non pas comme un rêve, mais comme un investissement. Posez-vous ces questions et faites les calculs sur une feuille ou un tableur.

- Coût total du projet (CT): Coût de la formation (CPF + reste à charge) + Perte de salaire pendant la formation + Investissement de démarrage (matériel, local) + Frais de vie supplémentaires. Soyez réaliste, pas optimiste.

- Gain annuel supplémentaire espéré (GA): De combien pensez-vous augmenter votre revenu annuel net après la reconversion ? Basez-vous sur les grilles salariales réelles du métier visé, accessibles sur des sites comme Glassdoor ou les conventions collectives.

- Durée de rentabilisation (DR): CT / GA. Combien d'années faut-il pour rembourser l'investissement initial ? Si DR est supérieur au nombre d'années restant avant votre retraite, le projet est mathématiquement perdant pour votre retraite.

- Impact sur la pension: Utilisez le simulateur info-retraite.fr pour entrer un nouveau salaire sur les dernières années. Quel est le gain mensuel sur la pension ? Souvent, c'est décevant.

Exemple : Formation de 7 000 € (5 000 € CPF + 2 000 € reste). 6 mois sans salaire (perte de 12 000 €). Coût total CT = 19 000 €. Nouveau salaire + 5 000 €/an. DR = 19 000 / 5 000 = 3,8 ans. Si vous avez 8 ans avant la retraite, le projet est théoriquement rentable sur la période active. Mais l'impact sur la pension sera faible (quelques dizaines d'euros). Et pendant ce temps, vous n'aurez pas épargné pour votre retraite.

Étape 3 : Priorisez les formations à fort ROI et faible coût d'opportunité#

Toutes les formations ne se valent pas. Pour un objectif retraite, privilégiez celles qui :

- Se font en parallèle de votre emploi (le soir, le week-end, en distanciel). Cela élimine le coût de la perte de salaire.

- Visent une compétence monnayable rapidement (certification logicielle, expertise réglementaire, conseil dans votre secteur actuel) plutôt qu'un métier totalement nouveau.

- Sont entièrement couvertes par votre CPF pour éviter de puiser dans votre épargne retraite.

Par exemple, une certification reconnue dans votre domaine (PMP pour la gestion de projet, une certification cloud AWS, un diplôme de comptabilité si vous êtes en admin) a plus de chances d'augmenter votre salaire à court terme qu'une formation pour devenir sophrologue si vous êtes ingénieur.

Le site Mon Compte Formation permet de filtrer les formations par financement "100% CPF". C'est un bon point de départ. L'idée est d'utiliser le CPF comme un coup de pouce pour accélérer une évolution de carrière naturelle, pas pour opérer un virage à 180° risqué et coûteux.

Étape 4 : Couplez l'utilisation du CPF avec un renforcement de votre épargne#

C'est la stratégie gagnante. Au lieu de voir le CPF et l'épargne retraite comme deux sujets distincts, liez-les.

- Règle d'or : Si vous utilisez votre CPF et que cela génère une augmentation de salaire, engagez-vous à épargner au moins 50% de cette augmentation sur votre support de capitalisation retraite (PER, assurance-vie en unités de compte). Vous capturez ainsi une partie du gain pour votre avenir lointain.

- Scénario idéal : Votre formation CPF vous permet de décrocher une promotion ou un nouveau poste mieux payé. Avec ce surplus, vous augmentez vos versements sur votre PER. L'effet est double : vous améliorez légèrement vos droits à la répartition ET vous constituez un capital significatif. C'est cette combinaison qui change la donne.

Pour comprendre en détail comment fonctionnent ces mécanismes d'épargne et de capitalisation, notre guide complet sur le fonctionnement de la retraite en France détaille les alternatives au système public.

En suivant cette méthode, vous transformez le CPF d'un pari isolé en un composant tactique d'une stratégie financière globale. Vous agissez sur le levier des revenus (formation) tout en renforçant activement le levier du capital (épargne). C'est la seule façon de lutter efficacement contre l'érosion de votre pouvoir d'achat futur. Consultez notre comparatif répartition vs capitalisation et notre guide capitalisation pour approfondir.

Stratégies avancées : CPF, création d'activité et capitalisation#

En bref : L'INSEE et le COR montrent qu'un ETF World diversifié offre 5 à 7 % annualisé net d'inflation sur 20 ans. Un versement de 100 €/mois sur PEA dès 35 ans donne 110 000 € à 65 ans. La micro-entreprise en parallèle double les droits Agirc-Arrco si le chiffre d'affaires dépasse 10 000 €/an.

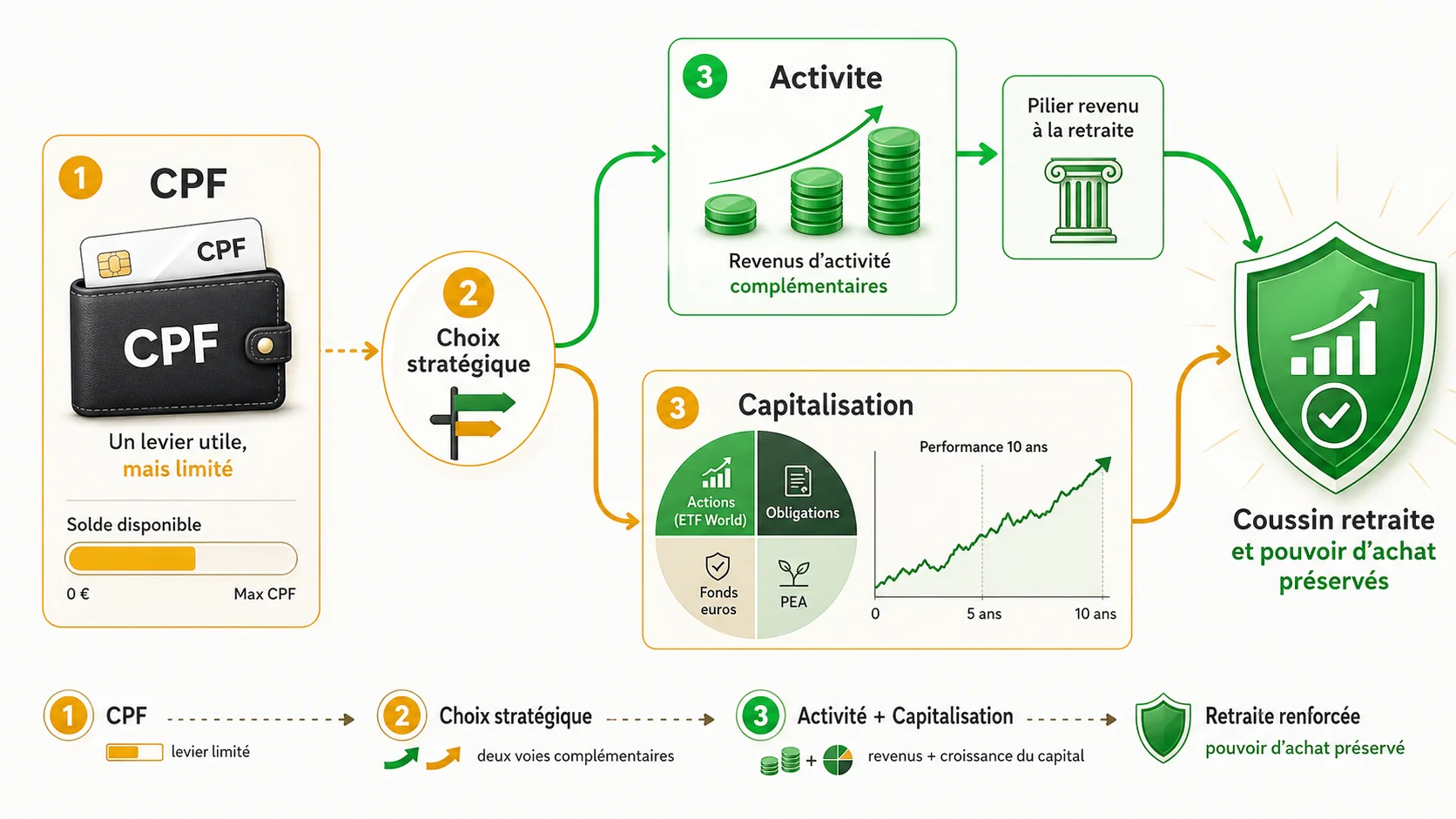

Pour ceux qui ont une appétence pour l'entrepreneuriat et une épargne déjà constituée, le CPF peut ouvrir une voie différente : financer la création d'une activité complémentaire, dont les revenus pourront se poursuivre partiellement à la retraite. Là encore, la rigueur est de mise.

La micro-entreprise comme complément de retraite#

Beaucoup de formations CPF éligibles visent la création d'activité : gestion d'entreprise, e-commerce, conseil. L'idée est séduisante : créer une source de revenus qui ne dépend pas du système par répartition. C'est, en essence, créer sa propre capitalisation sous forme d'un business.

Mais attention aux pièges :

- Le CPF ne finance pas le capital de départ. Les 8 000 € payent la formation, pas le stock, le site web premium ou la publicité.

- La micro-entreprise génère des revenus variables. Il est dangereux de compter sur ces revenus pour combler un déficit de retraite fixe.

- Les cotisations sociales (URSSAF) viennent en déduction du revenu. Le net est souvent plus faible que prévu.

Stratégie avancée : utilisez le CPF pour vous former à un métier de conseil ou de prestation intellectuelle dans votre domaine d'expertise. Les coûts de démarrage sont faibles. En parallèle, structurez votre épargne retraite pour qu'elle vous verse une rente de base sûre (via le fonds en euros d'une assurance-vie, par exemple). L'activité en micro-entreprise devient alors un complément de revenus agréable et non vital. Vous sécurisez l'essentiel par la capitalisation, et vous utilisez le CPF pour développer un revenu d'appoint à faible risque.

L'investissement dans l'immobilier vs. l'investissement en soi-même#

Une autre comparaison éclairante : le CPF est un investissement dans le "capital humain". L'immobilier locatif ou les marchés financiers sont des investissements dans le "capital financier". Lequel est le plus efficace pour la retraite ?

Historiquement, sur le long terme (20 ans et plus), un portefeuille d'actions mondiales diversifiées a offert un rendement annualisé net d'inflation d'environ 5 à 7%. C'est le chiffre utilisé par la plupart des économistes pour les projections de retraite par capitalisation. L'immobilier, net de tous frais et vacances locatives, offre un rendement cash-flow souvent plus faible (2-4%), mais avec un effet de levier possible.

Investir 10 000 € dans une formation via le CPF, c'est renoncer à la possibilité que ces 10 000 €, placés, deviennent 40 000 € en 20 ans (à 7% annuel). La formation doit donc vous rapporter beaucoup pour justifier ce "coût d'opportunité". Pour un senior, le temps manque pour que l'investissement en capital humain surpasse l'investissement financier. C'est pourquoi, encore une fois, le CPF doit viser des compétences à rendement immédiat et élevé.

L'arbitrage crucial : formation continue vs. épargne accélérée#

En fin de carrière, vous avez peut-être une capacité d'épargne plus forte (enfants indépendants, crédit immobilier remboursé). Vous faites face à un choix : allouer ce surplus à des formations pour rester compétitif (via le CPF ou non) ou le verser en masse sur votre PER pour combler le retard de capitalisation.

Notre analyse, basée sur les modèles actuariels, penche clairement en faveur du second choix dans la majorité des cas. La raison est la "date d'échéance" fixe de la retraite. À 55 ans, chaque euro épargné n'a que 10 ans pour fructifier. Il faut donc des versements plus importants. Le rendement d'une formation, même réussie, met du temps à se traduire en surplus d'épargne disponible. Il y a un délai. Dans la course contre la montre, verser directement l'argent sur le produit de capitalisation est souvent le chemin le plus court et le plus sûr vers un supplément de revenu à la retraite.

Cela ne signifie pas qu'il faut cesser de se former. Cela signifie qu'il faut être stratégique : utilisez le CPF, qui est de l'argent "gratuit" (déjà crédité), pour des formations ciblées. Et utilisez votre épargne nouvelle, dure à gagner, pour la placer directement. Ne faites pas l'inverse. Pour explorer toutes les options d'épargne longue, notre hub thématique sur la retraite regroupe toutes les ressources nécessaires.

Questions fréquentes sur le CPF et la reconversion pour la retraite#

À partir de quel âge peut-on utiliser son CPF pour une reconversion ?#

Il n'y a pas d'âge légal pour utiliser son CPF. Cependant, pour une reconversion visant à améliorer sa retraite, les formations sont souvent plus pertinentes avant 55 ans. Après cet âge, le temps pour capitaliser sur une nouvelle carrière et compenser les pertes du système par répartition devient très court. Le CPF reste utilisable jusqu'à la retraite, mais son impact sur votre pension finale diminue fortement avec l'âge.

Quel est le plafond de financement CPF pour une formation longue ?#

Le plafond annuel pour une formation financée par le CPF est de 8 000 € pour un projet de transition professionnelle (PTP). Pour un bilan de compétences, il est de 3 000 €. Ces montants sont souvent insuffisants pour couvrir le coût total d'une reconversion complète, surtout si elle implique une longue formation diplômante ou une période sans salaire. Il faut généralement compléter avec d'autres financements ou de l'épargne personnelle.

Le CPF peut-il financer une formation pour créer son entreprise avant la retraite ?#

Oui, le CPF peut financer des formations à la création d'entreprise, comme

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.