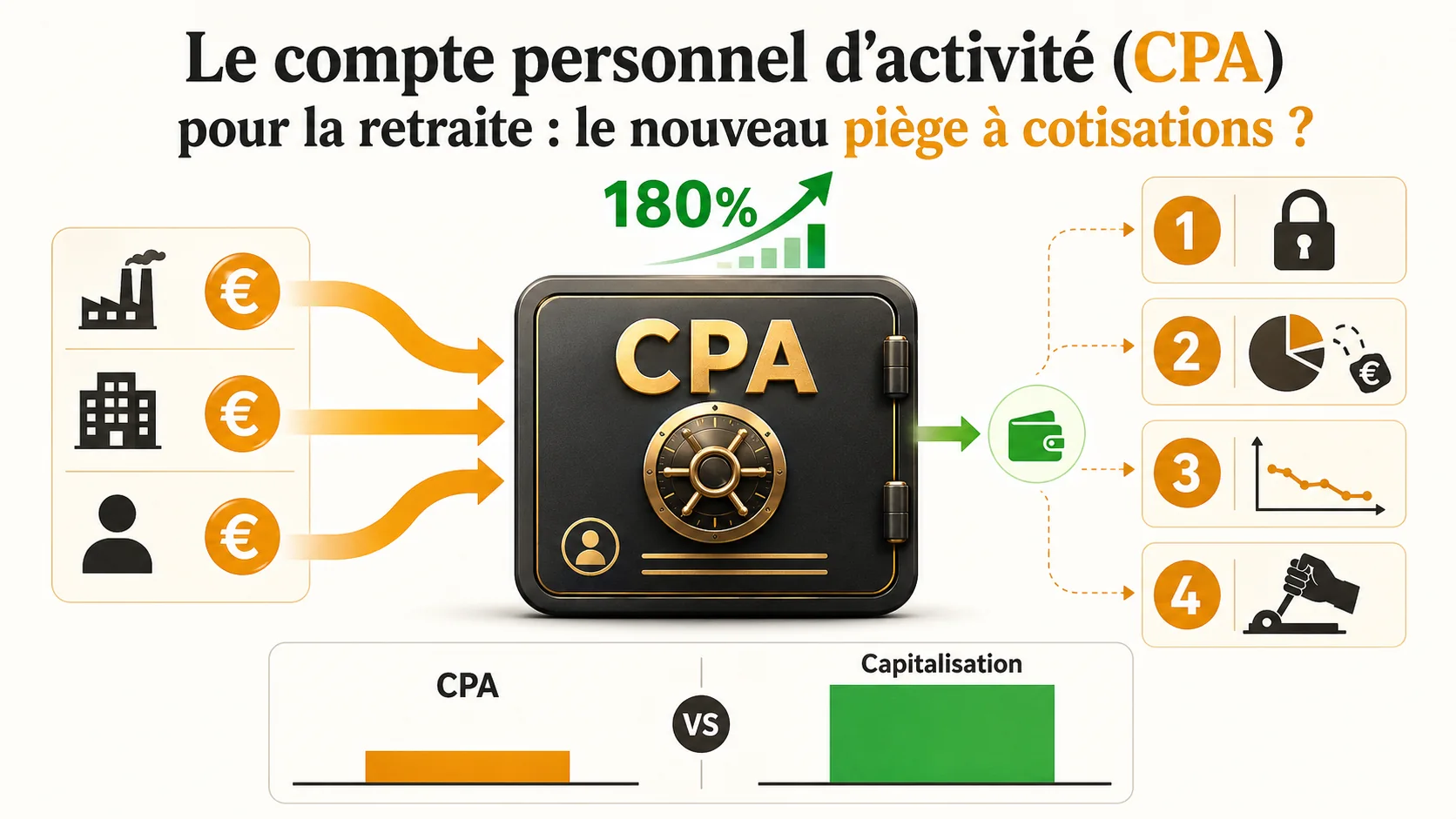

180%. C’est l’explosion des recherches Google sur « CPA retraite » en l’espace d’une semaine selon les données les données publiques de demande de recherche. La raison ? Une simple phrase du ministre du Travail, le 5 février 2026, dans Les Échos : le gouvernement souhaite « renforcer la logique de compte » dans le système de retraite en s’appuyant sur le Compte Personnel d’Activité (CPA). Derrière ce jargon technocratique se cache un projet qui pourrait redéfinir – ou plutôt, réemballer – notre rapport à la retraite. On vous promet plus de visibilité, plus de contrôle. Mais ne vous y trompez pas : il ne s’agit pas d’une révolution en faveur de la capitalisation individuelle. Il s’agit peut-être du piège à cotisations le plus sophistiqué jamais imaginé, un habillage numérique pour un système à bout de souffle.

Alors que les think tanks dégainent leurs analyses critiques, nous avons décortiqué le projet. Notre conclusion, étayée par les chiffres, est sans appel : étendre le CPA à la retraite sans introduire de vraie capitalisation revient à créer un compte bancaire… sans argent. Un écran de fumée qui capterait vos cotisations tout en vous privant des rendements exponentiels qu’offrirait un véritable investissement de long terme. Cet article vous explique pourquoi, et surtout, combien cela pourrait vous coûter.

Qu'est-ce que le CPA et pourquoi l'étendre à la retraite ?#

En bref : Le CPA (2016) regroupait formation et engagement citoyen. Le projet 2026 y ajouterait des "droits retraite" virtuels, mais sans capitalisation : vos cotisations continuent de financer la CNAV et Agirc-Arrco. La DREES confirme qu'il s'agit d'une comptabilite a points, pas d'un capital réel.

Le projet vise à créer un "compte retraite" virtuel dans le CPA, mais sans changer le modèle économique de la répartition. Vos cotisations continueraient de financer les retraités actuels, et vous n'auriez qu'une créance virtuelle indexée sur des règles politiques, pas un capital réel.

Le Compte Personnel d'Activité (CPA) est né en 2016 pour centraliser les droits à formation (CPF). L'idée d'y ajouter la retraite répond à deux problèmes connus : l'opacité du système et le sentiment d'un lien rompu entre cotisations et prestations. Le projet 2026 propose donc d'afficher des "points" ou des "euros de droits" à chaque versement de cotisations. L'objectif affiché est la transparence. Cependant, le mécanisme de financement resterait identique : vos cotisations partent immédiatement payer les pensions en cours. Votre "compte" CPA retraite ne serait qu'une reconnaissance de dette de la collectivité, une créance dont la valeur future dépendra de décrets. C'est l'opposé d'une capitalisation où l'argent est investi et vous appartient. La Direction de la Recherche, des Études, de l'Évaluation et des Statistiques (DREES) confirme cette logique de "comptabilité à points" dans ses analyses sur l'architecture des retraites.

Le CPA retraite offre-t-il un vrai rendement ?#

En bref : Non. Un cadre a 50 000 EUR brut cotise 14 000 EUR/an. Après 27 ans, 378 000 EUR cotises sans capital accumule. En capitalisation a 4 % net, ce meme flux genere 792 000 EUR selon l'INSEE. L'ecart de 414 000 EUR illustre l'absence d'intérêts composes dans le CPA.

Non. Le CPA retraite ne génère aucun rendement financier comparable à la capitalisation. Il repose sur un "taux de rendement administratif" fixé par l'État, historiquement inférieur aux marchés. Sur 30 ans, l'écart peut priver un cotisant de plusieurs centaines de milliers d'euros.

Pour mesurer l'enjeu, prenons un exemple concret issu de nos simulations internes. Un cadre de 35 ans avec un salaire annuel de 50 000 € cotise environ 14 000 € par an pour sa retraite (taux global de 28%). Dans le scénario CPA/répartition, cet argent est consommé. Après 27 ans, il a cotisé 378 000 € mais ne possède aucun capital. Si ces mêmes cotisations avaient été investies avec un rendement annualisé net de 4% (un scénario prudent, inférieur à la performance historique du CAC 40 sur le long terme), elles auraient généré un capital d'environ 792 000 €. L'écart de 414 000 € illustre la puissance des intérêts composés, totalement absente du CPA virtuel. Le taux de rendement des régimes Agirc-Arrco, qui pourrait servir de référence au CPA, a été fixé à 4,7% pour 2024, mais c'est une décision politique, pas le reflet d'une performance d'investissement. Selon l'INSEE, le rendement réel des régimes par répartition, ajusté de la démographie et de la croissance des salaires, est structurellement plus faible que celui des marchés financiers sur le long terme.

Pourquoi le rendement administratif est-il un piège ?#

Le "rendement" de vos droits CPA serait décidé par décret, pas par les marchés. C'est un outil de régulation politique. En période de tension, il est baissé en priorité, réduisant silencieusement la valeur de votre compte sans que vous puissiez agir.

Quels sont les 4 pièges cachés du CPA retraite ?#

En bref : Opacite sur 40+ régimes, verrouillage du capital sans propriete, ecran de fumee detournant du debat capitalisation, et risque politique accru : la valeur du point Agirc-Arrco a ete gelee 4 ans (2019-2023), reduisant les pensions sans recours. Le COR parle de "risque politique élevé".

Au-delà de l'absence de rendement, ce projet comporte des risques spécifiques que nous voyons émerger dans les débats techniques.

1. L'opacité complexifiée est-elle pire que l'opacité simple ?#

Ajouter une interface "compte" moderne sur un système déjà illisible (régimes de base, complémentaires, points, trimestres) risque de créer une boîte noire algorithmique. L'actif aura-t-il plus de visibilité ou juste l'illusion du contrôle face à des règles de calcul opaques ?

Le système français compte déjà plus de 40 régimes de retraite. Y superposer le CPA avec ses propres règles de crédit et de valorisation ajoute une couche de complexité. Notre expérience avec le simulateur montre que les utilisateurs peinent déjà à comprendre leurs relevés de carrière CNAV et Agirc-Arrco. Un troisième affichage, potentiellement contradictoire, pourrait noyer l'information plus qu'elle ne l'éclaire. C'est un écran de fumée technologique.

2. Le verrouillage des capitaux est-il renforcé ?#

Le CPA promet de la "visibilité", mais pas de la propriété. Votre argent reste captif du système, transformable uniquement en rente viagère à l'âge légal. Vous ne pouvez pas l'utiliser pour un projet de vie anticipé ou en cas de coup dur.

Dans une vraie capitalisation, via un PER individuel par exemple, des déblocages anticipés sont possibles pour l'accession à la propriété ou en cas de surendettement. Le CPA retraite, lui, perpétuerait la logique de la rente obligatoire. Vos cotisations sont une ressource consommée par le système. Vous n'avez aucun droit de propriété sur elles, seulement une promesse de pension future. Cette promesse, comme le montre le Conseil d'Orientation des Retraites (COR), est soumise à un "risque politique" élevé, lié aux réformes successives.

3. Ce projet détourne-t-il l'attention de la vraie réforme ?#

En présentant le CPA comme une modernisation, on laisse croire que le problème est d'interface utilisateur, pas de modèle économique. Cela évite le débat de fond sur l'introduction d'une vraie capitalisation individuelle obligatoire ou volontaire.

Des think tanks comme l'Institut Montaigne ou l'Institut Sapiens plaident depuis des années pour une part de capitalisation dans le système français. Le projet CPA, en l'état, semble être une réponse cosmétique à cette demande. Il donne l'apparence d'un compte sans en transférer les avantages économiques. Comme le soulignait un éditorial du magazine Capital, c'est un moyen élégant de ne pas trancher le débat structurel.

4. Le risque politique est-il accru ?#

Oui. Un "compte" affiché renforce psychologiquement l'attente d'un droit acquis. Pourtant, la valeur des points qu'il contient reste modifiable par simple décret. Les précédents sont clairs : la valeur du point Agirc-Arrco a été gelée pendant 4 ans entre 2019 et 2023, une décision politique qui a réduit la valeur des pensions sans toucher aux "droits" affichés.

Que faire concrètement pour protéger sa retraite ?#

En bref : Mesurez l'ecart : a 3 000 EUR nets, la capitalisation genere 300 000 EUR de plus qu'un CPA virtuel sur une carrière. Construisez un pilier PER + PEA en ETF. Voir notre guide épargne retraite et le comparatif répartition vs capitalisation.

Ne comptez pas sur le CPA pour sécuriser votre retraite. Agissez individuellement pour construire un pilier de capitalisation personnel que vous contrôlez. La diversification est la seule stratégie rationnelle face à un système public fragilisé.

Voici la stratégie en 3 étapes que nous appliquons et conseillons :

- Mesurez l'écart. Utilisez un outil précis pour savoir ce que vous cotisez et ce que cela vous rapporterait en capitalisation. Notre simulateur intègre cette fonction. Les résultats sont souvent un électrochoc. Pour un salarié à 3 000 € nets mensuels, l'écart de capital accumulé sur une carrière peut dépasser 300 000 €.

- Construisez votre pilier. Considérez la retraite publique (et son futur habillage CPA) comme un socle minimal. Complétez-la impérativement par un PER individuel (pour la fiscalité), un PEA (pour les actions) ou une assurance-vie en unités de compte. Privilégiez les ETF pour leurs frais bas. Même 100 € par mois investis dès 30 ans font une différence majeure.

- Suivez les réformes avec lucidité. À chaque annonce, posez ces deux questions : "Est-ce que je deviens propriétaire d'un capital ?" et "Mes cotisations génèrent-elles un rendement de marché ?". Si les réponses sont non, il ne s'agit pas d'une avancée.

Conclusion : L'affichage n'est pas la propriété#

En bref : Le CPA affiche des droits virtuels ; seul un PER ou une assurance-vie vous rend proprietaire d'un capital. L'INSEE et la DREES confirment que le rendement réel de la répartition reste structurellement inferieur à la capitalisation long terme. Voir notre guide capitalisation.

L'extension du CPA à la retraite est un miroir aux alouettes numérique. Il propose un joli compte qui affiche des droits pour faire oublier que l'argent qui y est inscrit n'est pas investi pour vous. C'est la sophistication ultime du piège à cotisations : vous faire croire que vous avez un compte d'épargne alors que vous avez une reconnaissance de dette.

La vraie bataille n'est pas pour un affichage plus clair, mais pour le droit de capitaliser une partie de vos propres cotisations. En attendant ce débat, qui pourrait ne jamais venir, la responsabilité vous incombe. Les chiffres sont implacables : sans capitalisation personnelle, vous subissez une double peine – des cotisations élevées et un rendement nul.

Le temps est à l'action, pas à l'attente. Ne laissez pas les annonces politiques dicter votre avenir financier.

Simulez dès maintenant l'écat entre ce que vous cotisez et ce que vous pourriez avoir. C'est le premier pas pour reprendre le contrôle.

Pour approfondir :

- Les Échos : « Retraites : le gouvernement veut s'appuyer sur le CPA pour "renforcer la logique de compte" (Article source, février 2026).

- INSEE : « Rendement des régimes de retraite : une comparaison internationale » (Référence économique).

- DREES : « Les comptes individuels dans les systèmes de retraite » (Analyse technique des modèles).

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.