Vous cotisez chaque mois. Vous avez l'impression de construire votre avenir. Mais si, en réalité, vous participiez à un système dont les fondations se fissurent ? Le débat sur la réforme des retraites revient sur le devant de la scène en ce printemps 2026, avec son lot de projections alarmantes et de promesses politiques. Dans ce brouhaha, un mot est systématiquement brandi pour discréditer toute alternative : le risque. "La capitalisation ? Trop risqué." "Les marchés ? Un casino." Ce narratif est puissant, car il joue sur une peur légitime : celle de perdre ses vieux jours.

Pourtant, cette peur est mal placée. Après plus de dix ans à analyser les flux, les projections et les rendements des deux systèmes, je vois une réalité différente. Le vrai pari, aujourd'hui, n'est pas de diversifier une partie de son épargne retraite vers la capitalisation. Le vrai pari, inconscient et colossal, est de rester intégralement dépendant d'un système par répartition dont les déséquilibres structurels s'aggravent d'année en année. Présenter la capitalisation comme un jeu de hasard est une erreur d'analyse, voire une désinformation. Dans le contexte actuel, elle représente au contraire la forme d'assurance la plus rationnelle contre l'échec partiel ou total du système dominant.

Cet article ne vous vendra pas de rêves boursiers. Il va démonter, point par point et avec des chiffres, le mythe du risque supposé de la capitalisation. Il montrera pourquoi, dans une optique de sécurité financière retraite, ne pas diversifier vos sources de revenus futurs est la stratégie la plus périlleuse qui soit. Nous allons comparer la nature des risques, analyser les données de long terme, et vous donner un cadre concret pour bâtir, dès maintenant, une retraite résiliente. La question n'est plus de savoir si le système par répartition va tenir, mais comment vous allez vous en protéger.

Comprendre les deux piliers : répartition vs capitalisation#

En bref : Le COR projette un ratio de 1,5 actif par retraité d'ici 2040. Diversifier vers la capitalisation, c'est couvrir un risque démographique que la répartition seule ne peut plus absorber.

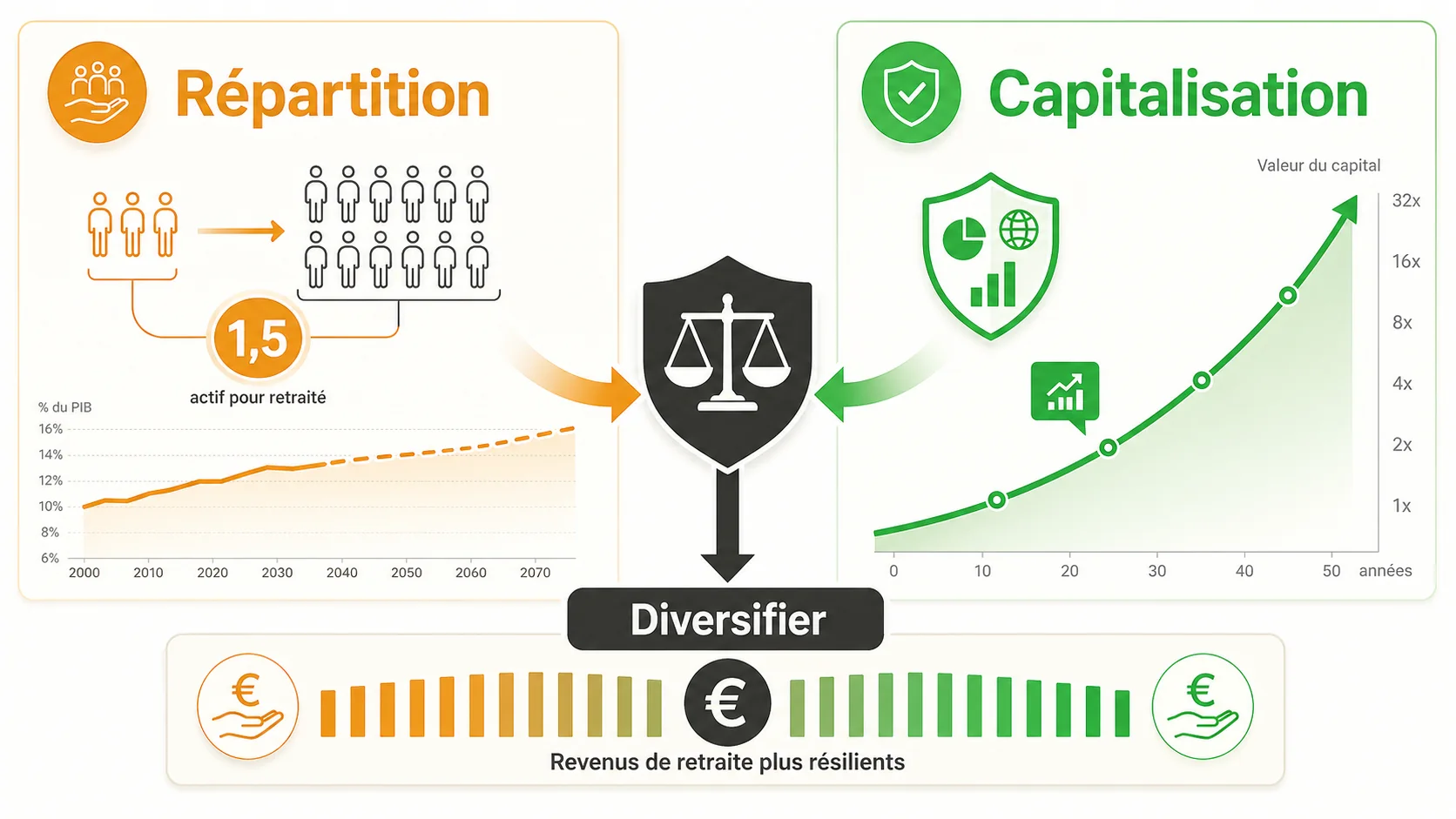

Avant de parler de risque, il faut comprendre de quoi on parle. Le conflit entre répartition et capitalisation n'est pas une querelle d'experts, mais le choc de deux logiques économiques fondamentales pour votre argent.

Le système par répartition, celui qui finance vos parents et grands-parents, fonctionne sur un principe de solidarité intergénérationnelle immédiate. Les cotisations des actifs d'aujourd'hui (vos prélèvements sur salaire) sont immédiatement utilisées pour payer les pensions des retraités d'aujourd'hui. Votre argent ne vous est pas "réservé". Il part dans un pot commun. En échange, vous obtenez des "droits à pension", une promesse que les générations futures vous paieront à votre tour. C'est un système de transfert, pas d'accumulation. Sa santé dépend d'un ratio simple, mais implacable : le nombre de cotisants par retraité. Quand ce ratio baisse, le système tousse. C'est précisément ce qui se passe avec le vieillissement de la population.

La capitalisation, elle, fonctionne sur le principe de l'épargne individuelle différée. Vos cotisations (ou votre épargne volontaire) sont investies sur les marchés financiers – en actions, obligations, immobilier – au nom de votre propre compte. Cet argent fructifie (ou peut décroître) au fil du temps grâce aux rendements des investissements. À votre retraite, vous puisez dans ce capital accumulé pour vous verser une rente ou un capital. Ici, pas de promesse basée sur la démographie future, mais une propriété directe sur un actif financier dont la valeur dépend de la performance économique à long terme.

Le tableau ci-dessous résume cette opposition fondamentale :

| Caractéristique | Retraite par Répartition | Retraite par Capitalisation |

|---|---|---|

| Principe de base | Solidarité entre générations (transfert) | Épargne individuelle différée (accumulation) |

| Où va votre argent ? | Paiement immédiat des pensions actuelles | Investi sur les marchés pour votre compte |

| Votre droit | Une créance sur la collectivité future (promesse) | La propriété d'un portefeuille d'actifs |

| Santé du système dépend de | Le ratio actifs/retraités (démographie) | La performance des marchés financiers |

| Risque principal | Risque démographique et politique (cassure du pacte) | Risque de marché (volatilité à court terme) |

| Visibilité | Droits calculés, mais montant futur incertain (lois changeantes) | Valeur du capital visible en temps réel (sous réserve de marché) |

| Transmission | Très limitée (réversion sous conditions) | Intégralement transmissible au(x) bénéficiaire(s) désigné(s) |

Cette distinction est la clé de tout le débat sur le risque retraite. On compare souvent la "sécurité" d'une promesse étatique à la "volatilité" des marchés. Mais cette comparaison est fausse. Elle compare la stabilité apparente du court terme (la pension mensuelle qui tombe) avec la volatilité visible du court terme (la valeur de votre portefeuille qui fluctue). Elle oublie de regarder la solidité des fondations sur 40 ans.

La promesse de la répartition : un contrat social sous tension#

La répartition n'est pas "sans risque". Son risque est simplement différent, et il est systémique. Il repose entièrement sur la capacité et la volonté des générations futures à honorer la promesse faite aujourd'hui. Cette promesse est déjà en cours de réécriture. L'âge légal de départ recule, le calcul des pensions se complexifie, le montant relatif de la pension par rapport au dernier salaire (le taux de remplacement) baisse régulièrement. Le Conseil d'orientation des retraites (COR), dans ses derniers rapports, estime que ce taux de remplacement moyen pourrait continuer à se dégrader pour les carrières complètes. Le risque ici n'est pas une baisse de 10% de la valeur de vos actions une année donnée. C'est une baisse structurelle de 20 ou 30% de votre niveau de vie promis, étalée sur toute votre retraite, par le biais de réformes successives. C'est un risque sourd, politique, contre lequel vous n'avez aucun recours direct.

La logique de la capitalisation : posséder pour sécuriser#

À l'inverse, la capitalisation transforme le risque en un élément tangible, mesurable et, surtout, gérable. Oui, les marchés fluctuent. Mais sur la durée d'une carrière (30 à 40 ans), l'histoire économique est claire : les marchés actions mondiaux, malgré les crises, ont généré des rendements réels (après inflation) positifs. L'étude historique des marchés financiers, comme celles compilées par des chercheurs du Credit Suisse Research Institute dans leur "Global Investment Returns Yearbook", montre cette tendance de long terme. Le risque n'est pas éliminé, il est transformé en volatilité, que l'on peut atténuer par la diversification (ne pas mettre tout son argent dans une seule entreprise ou un seul pays) et par le temps. Vous ne dépendez plus d'un vote parlementaire ou d'un ratio démographique. Vous dépendez de la croissance économique mondiale, une force autrement plus large et diversifiée.

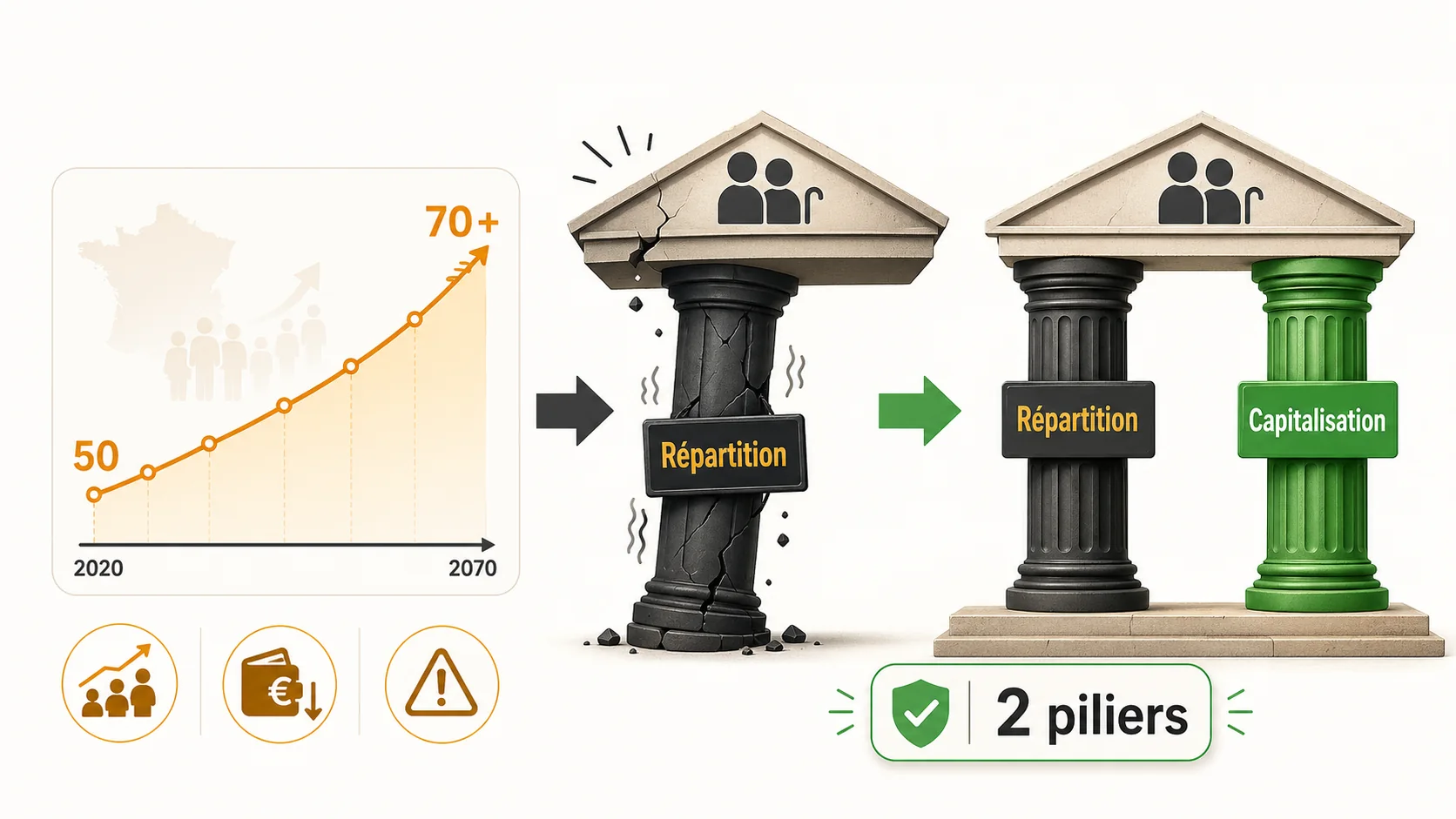

Comprendre ce contraste est le premier pas pour évaluer sereinement votre diversification retraite. Les données de la DREES confirment que le taux de remplacement moyen a baissé de 5 points en dix ans, tandis que les rapports annuels d'Agirc-Arrco montrent un gel effectif des revalorisations complémentaires. Il ne s'agit pas de choisir l'un ou l'autre dans un combat idéologique. Il s'agit de reconnaître que dépendre d'un seul pilier, surtout lorsque celui-ci montre des signes de fatigue avancée, est une stratégie risquée. Le deuxième pilier, la capitalisation, n'est pas un pari sur les marchés. C'est une assurance contre la défaillance du premier. Pour une analyse complète du fonctionnement de la retraite en France, notre guide dédié détaille chaque régime.

Pourquoi la dépendance exclusive à la répartition est le vrai pari risqué#

En bref : Selon l'INSEE, le ratio actifs/retraités passera sous 1,5 avant 2050. Le déficit CNAV dépasse 15 Md EUR en 2026, forçant des baisses de pension de 20 à 30 % sur une génération.

On vous dit que la capitalisation est un pari. Regardons les cartes que vous avez en main si vous misez tout sur la répartition. Votre avenir repose alors sur trois paramètres sur lesquels vous n'avez aucun contrôle, et qui évoluent tous dans la mauvaise direction.

Le choc démographique : une mathématique implacable#

C'est le problème de fond, le plus connu et pourtant le plus sous-estimé. En 1970, il y avait environ 4 actifs pour financer 1 retraité. Aujourd'hui, ce ratio est proche de 1.7. Les projections du COR et de l'INSEE sont sans appel : il continuera à se dégrader pendant des décennies. Pourquoi ? Parce que les générations nombreuses du baby-boom partent à la retraite, tandis que les générations suivantes sont moins nombreuses et vivent plus longtemps. C'est une équation simple : moins de cotisants pour plus de retraités, pendant plus longtemps.

La réponse du système ? Elle ne peut être que de trois ordres, souvent combinés : augmenter les cotisations (plus de prélèvements sur les salaires), baisser le niveau des pensions (vous recevez moins), ou reculer l'âge de départ (vous cotisez plus longtemps et percevez moins longtemps). La "réforme" n'est que l'ajustement périodique de ces paramètres. Le dernier rapport du COR (2025) et les projections démographiques de l'INSEE convergent : le besoin de financement atteindra 0,8 point de PIB dès 2030. Miser à 100% sur la répartition, c'est miser que ces ajustements futurs ne vous impacteront pas significativement. C'est un pari sur l'avenir politique et social de la France pour les 30 prochaines années. Personnellement, je ne construis pas ma sécurité financière sur des paris politiques. Notre analyse de la revalorisation des pensions 2026 chiffre précisément cette érosion.

La fragilité économique et la pression sur les finances publiques#

Le système par répartition est intrinsèquement lié à la santé de l'économie et des finances publiques. En période de chômage élevé, les cotisations entrantes baissent. En période de croissance molle, la masse salariale, base des cotisations, stagne. Les déficits publics chroniques de la France limitent la capacité de l'État à combler les trous du régime par des transferts budgétaires, comme il a pu le faire par le passé. La marge de manœuvre se réduit.

Pire, dans un contexte de dette publique élevée, le système devient un enjeu de crédibilité financière internationale. Les agences de notation scrutent les engagements de retraite non capitalisés. Cette pression externe accélère et rigidifie les réformes, souvent dans un sens défavorable pour les futurs retraités. Votre pension ne dépend donc pas seulement de votre carrière, mais de la capacité de la France à maintenir sa croissance et sa crédibilité financière face à ses créanciers. C'est ajouter une couche de risque macroéconomique à votre plan retraite.

L'illusion de la sécurité légale#

"Mais c'est la loi, c'est garanti !" C'est l'argument le plus fréquent. C'est aussi le plus fallacieux. La loi n'est pas un contrat immuable. Elle est modifiable à tout moment par le Parlement. Les "droits acquis" en matière de retraite sont constamment re-définis et souvent amoindris pour les générations futures. L'âge légal, la durée de cotisation, la décote, le calcul de la pension de base et complémentaire... tout a déjà changé et changera encore.

La sécurité légale est donc une sécurité relative, soumise aux aléas politiques. La promesse n'est pas : "Vous toucherez X euros." La promesse est : "Vous toucherez ce que la loi en vigueur au moment de votre départ dira, en fonction des droits que vous aurez accumulés selon les règles en vigueur pendant votre carrière." C'est une cible mouvante. Se fier à cette promesse comme à un roc est, selon mon analyse, la plus grande erreur de planification que l'on puisse faire aujourd'hui. Pour comprendre à quel point les règles du jeu peuvent changer, il est instructif de se plonger dans l'historique et le fonctionnement retraite France.

Face à ces trois risques systémiques – démographique, économique et politique –, la volatilité des marchés financiers prend une autre dimension. Un krach boursier est un événement médiatique spectaculaire, qui fait peur. Mais c'est un risque connu, pour lequel il existe des stratégies éprouvées (diversification, investissement régulier, horizon long). Le lent effritement de la promesse de répartition, lui, est un risque sournois, contre lequel l'individu est désarmé. Lequel des deux est vraiment le "pari" ?

Comment construire votre pilier capitalisation, étape par étape#

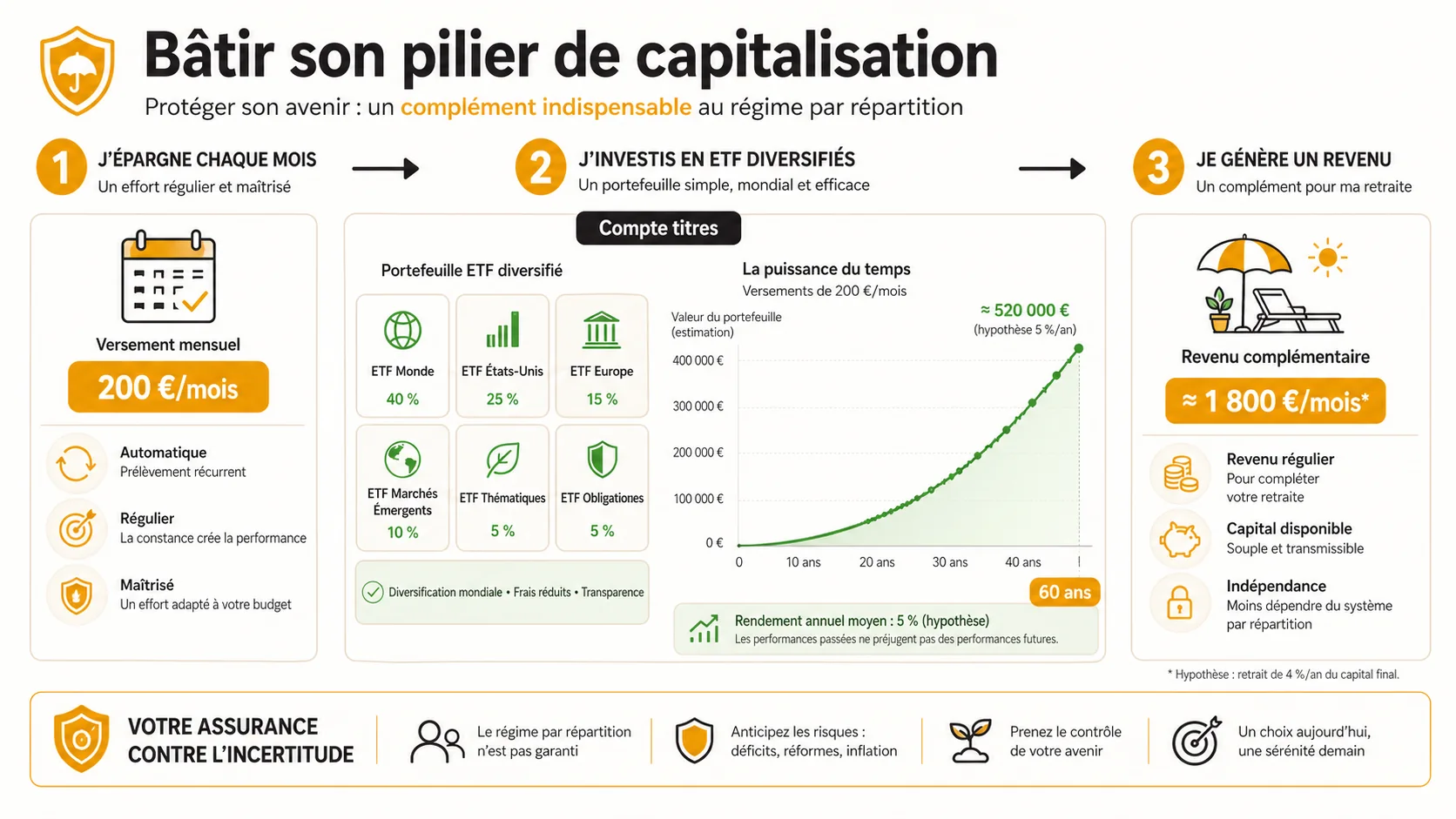

En bref : Un versement de 200 EUR/mois sur un ETF Monde dès 30 ans produit environ 240 000 EUR de capital à 60 ans (rendement réel 5 %), soit une rente complémentaire d'environ 800 EUR/mois.

Construire un pilier capitalisation n'est pas réservé aux experts de la finance. C'est un processus méthodique que tout le monde peut mettre en place. L'objectif n'est pas de battre le marché, mais de lui permettre de travailler pour vous, patiemment, pendant des décennies. Voici comment procéder, du plus simple au plus élaboré.

Étape 1 : Évaluer votre capacité d'épargne et fixer un objectif#

Avant d'investir, il faut savoir combien vous pouvez allouer. Ne visez pas la lune. Commencez par un montant indolore, même 50 ou 100 euros par mois. La régularité est infiniment plus importante que le montant initial, grâce aux intérêts composés.

- Analysez vos flux : Sortez vos relevés bancaires des trois derniers mois. Identifiez vos dépenses fixes et variables. La différence avec vos revenus nets est votre capacité d'épargne potentielle.

- Fixez un pourcentage : Engagez-vous à épargner un pourcentage fixe de votre revenu net, idéalement entre 5% et 10% pour commencer. Traitez cette somme comme une facture incontournable, prélevée en début de mois (c'est la règle d'or de l'épargne automatique).

- Définissez l'objectif : Utilisez un outil comme notre simulateur pour donner un sens à cet effort. Quel montant capitalisé visez-vous à 60 ans ? Quelle rente mensuelle complémentaire cela pourrait-il générer ? Avoir un chiffre en tête motive et donne une direction.

Étape 2 : Choisir le bon véhicule d'épargne retraite#

En France, plusieurs enveloppes fiscales sont conçues pour l'épargne retraite longue. Chacune a ses règles. Voici les trois principales, comparées.

| Véhicule | Principe | Avantages Fiscaux | Liquidité / Sortie | Idéal pour |

|---|---|---|---|---|

| Plan d'Épargne Retraite (PER) | Compte individuel, versements volontaires. L'argent est bloqué jusqu'à la retraite, sauf cas rares. | Réduction d'impôt sur le revenu (dans la limite du plafond) sur les versements. | Capital ou rente à la retraite. Déblocage anticipé très limité. | Celui qui veut une enveloppe dédiée, avec un avantage fiscal immédiat, et une discipline forcée. |

| Assurance-Vie | Contrat avec une compagnie d'assurance. Deux supports : fonds en euros (sécurisé) et unités de compte (UC, investies). | Exonération des plus-values après 8 ans de détention (abattement annuel). | Retraits possibles à tout moment (fiscalité moins avantageuse avant 8 ans). | La flexibilité. Permet de construire un capital accessible en cas de besoin, tout en bénéficiant d'une fiscalité attractive à long terme. |

| Compte Titres Ordinaire (CTO) | Compte de courtage classique pour acheter des actions, ETF, etc. Aucun blocage. | Aucun avantage fiscal spécifique. Imposition des plus-values au Prélèvement Forfaitaire Unique (PFU 30%). | Totale. | L'investisseur averti qui veut une liberté totale de gestion, sans plafond de versement ni règles de sortie. |

Mon conseil pour débuter : L'assurance-vie est souvent le meilleur compromis. Elle offre un accès au fonds en euros (pour sécuriser une partie), la possibilité d'investir en UC pour la croissance, une fiscalité longue intéressante, et une certaine flexibilité. Ouvrez-en une chez un courtier en ligne à bas coûts (comme Bourse Direct, Fortuneo ou Linxea) pour minimiser les frais, qui sont le premier ennemi de la performance à long terme.

Étape 3 : Définir votre allocation d'actifs et diversifier#

C'est le cœur de la stratégie. Où va votre argent dans le véhicule choisi ? La clé est la diversification pour réduire le risque spécifique.

- La base sécurisée (le matelas) : Pour apaiser les craintes, placez une partie de votre épargne (30% à 50% au début) sur le fonds en euros de votre assurance-vie. Son capital est garanti, son rendement est faible mais positif. C'est votre ancre de stabilité.

- Le moteur de croissance (les actions) : Allouez le reste à des actifs risqués mais à fort potentiel de croissance sur le long terme. Pour un débutant, la solution la plus simple et efficace est d'acheter des ETF (Exchange Traded Funds). Un ETF est un fonds qui réplique un indice boursier. Par exemple :

- CW8 (Amundi) : Réplique l'indice MSCI World, composé des ~1500 plus grandes entreprises des pays développés (États-Unis, Europe, Japon, etc.). C'est de la diversification mondiale en un seul produit.

- EMAE (Amundi) : Réplique l'indice MSCI Emerging Markets, pour une exposition aux pays émergents. En achetant régulièrement des parts de CW8, vous achetez un tout petit morceau de l'économie capitaliste mondiale. Vous pariez non pas sur une entreprise, mais sur la croissance économique globale. C'est l'antithèse du pari.

- La règle d'or : l'investissement programmé. Activez un virement automatique mensuel de votre compte courant vers votre véhicule d'épargne, et un ordre d'achat automatique de votre ETF. Vous lissez ainsi le prix d'achat (moyenne de coût) et vous éliminez l'émotion, le pire ennemi de l'investisseur. Vous n'avez plus à vous demander "Est-ce le bon moment ?". Le moment, c'est tous les mois.

Étape 4 : Piloter et rééquilibrer (une fois par an)#

Une fois le système en place, oubliez-le. Ne regardez pas la valeur de votre portefeuille tous les jours. Fixez-vous un rendez-vous annuel (le 1er janvier, votre anniversaire) pour faire le point.

- Vérifiez votre allocation : Les marchés évoluant, la part de vos actions (ETF) aura probablement augmenté ou diminué par rapport à votre cible initiale (ex: 60% actions / 40% fonds euros).

- Rééquilibrez : Vendez un peu de ce qui a trop performé et rachetez ce qui a sous-performé pour revenir à votre allocation cible. Cela force une discipline de vente haute et d'achat bas, sans émotion.

- Augmentez votre versement : À chaque augmentation de salaire, engagez-vous à augmenter votre versement automatique de 1% ou 2%. Vous ne sentirez pas la différence dans votre quotidien, mais l'impact sur votre capital final sera énorme.

Cette méthode, ennuyeuse et systématique, n'a rien d'un pari. C'est une discipline d'ingénieur financier appliquée à votre avenir. Elle transforme le risque de marché en une variable contrôlée par la diversification et le temps. Pendant ce temps, votre pilier répartition suit son cours, avec ses propres incertitudes. Mais désormais, vous n'y êtes plus exposé à 100%. Vous avez construit votre assurance.

Stratégies avancées pour optimiser votre pilier capitalisation#

En bref : L'assurance-vie après 8 ans offre un abattement de 4 600 EUR/an sur les plus-values (9 200 EUR en couple). Réduire les frais de 1 point augmente le capital final de 25 % sur 40 ans.

Une fois les bases solides établies, vous pouvez affiner votre stratégie pour améliorer l'efficacité de votre pilier capitalisation. Ces tactiques ne sont pas obligatoires, mais elles peuvent significativement augmenter votre capital final en réduisant les coûts ou en captant davantage de croissance.

Optimisation fiscale : jouer avec les temporalités#

La fiscalité peut rogner jusqu'à un tiers de vos gains. La comprendre est cruciale.

- L'avantage de l'assurance-vie après 8 ans : Les plus-values sur les UC dans une assurance-vie de plus de 8 ans bénéficient d'un abattement annuel (4 600€ pour un célibataire, 9 200€ pour un couple) avant imposition au PFU (30%). Pour un retrait en capital à la retraite, cela peut être très avantageux. Stratégie : ouvrir une assurance-vie tôt, même avec un petit montant, pour faire démarrer le délai de 8 ans.

- Le PER et la fiscalité à la sortie : Le PER offre une réduction d'impôt à l'entrée, mais la sortie (en rente) est intégralement imposée à l'impôt sur le revenu. Cela peut être intéressant si vous êtes dans une tranche marginale élevée pendant votre carrière et que vous serez dans une tranche plus basse à la retraite. Faites des simulations avec votre conseiller ou un logiciel de calcul.

- Le CTO et le report d'imposition : Dans un CTO, vous ne payez des impôts que lorsque vous vendez (réalisez la plus-value). Vous pouvez donc laisser vos investissements croître sans être taxé chaque année, reportant l'impôt au moment du retrait. Cela maximise l'effet des intérêts composés.

Ma recommandation pour la majorité des gens : une assurance-vie comme véhicule principal pour la flexibilité et la fiscalité longue, complétée éventuellement par un PER si la réduction d'impôt immédiate est attractive pour votre situation. Notre guide pour préparer sa retraite par l'épargne détaille ces arbitrages, et l'analyse du PER comme outil retraite quantifie les gains fiscaux par tranche.

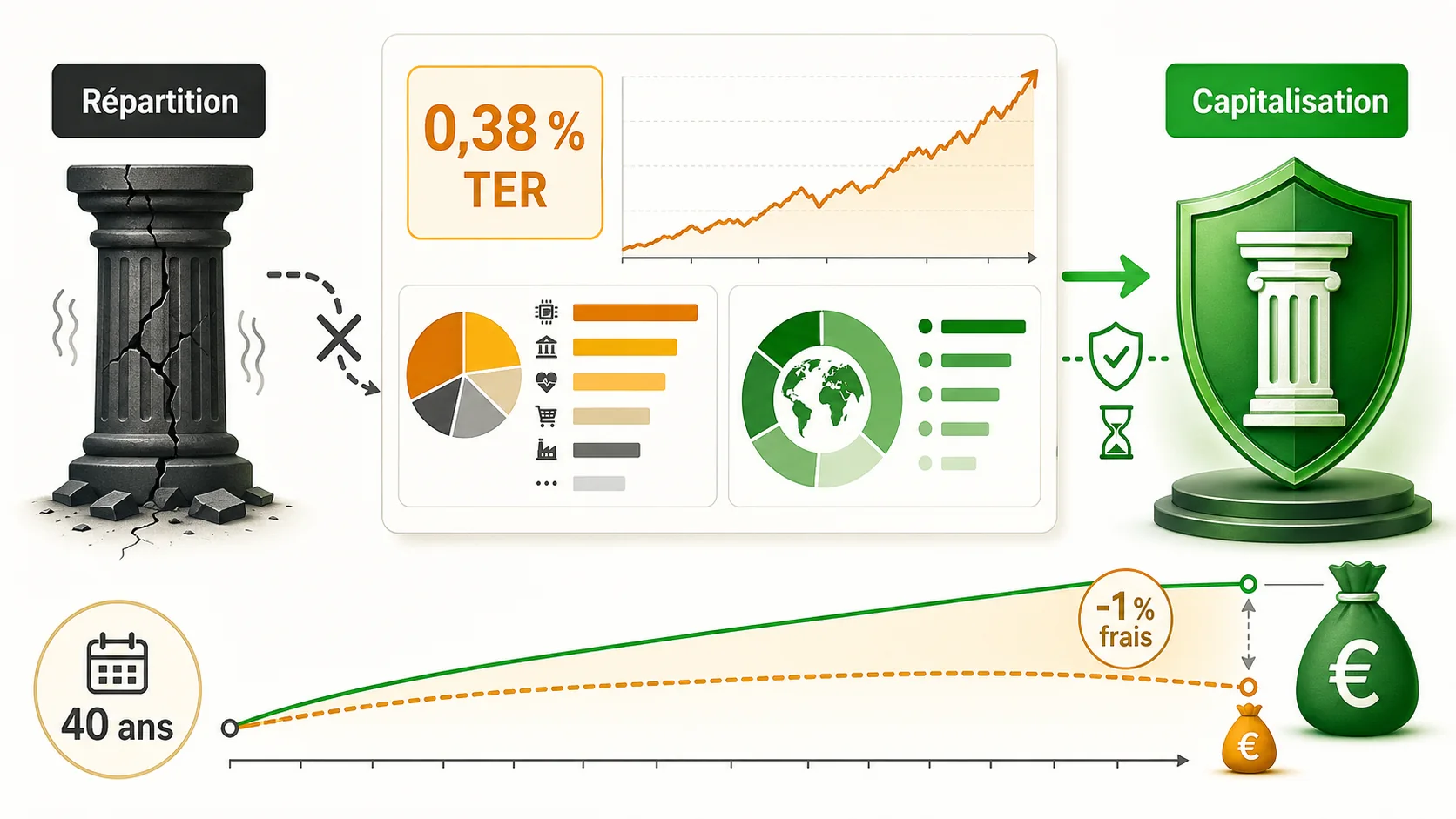

La chasse aux frais : votre rendement invisible#

Les frais de gestion, de transaction et de garde sont un poison lent. Une différence de 1% de frais annuels peut réduire votre capital final de plus de 25% sur 40 ans.

- Privilégiez les ETF à bas coûts (low cost) : Comparez les TER (Total Expense Ratio). Un ETF sur MSCI World comme le CW8 a un TER de 0.38% par an. D'autres fonds actifs équivalents peuvent charger 1.5% ou plus. Sur le long terme, les études, comme celles de Morningstar, montrent que les fonds indiciels low cost surperforment la grande majorité des fonds actifs après frais.

- Choisissez des courtiers en ligne : Évitez les banques traditionnelles pour vos investissements. Leurs frais de courtage et de garde sont prohibitifs. Les courtiers en ligne comme Bourse Direct, Fortuneo, ou Binck offrent des tarifs bien plus compétitifs, voire des frais de courtage nuls sur les ETF dans le cadre d'un investissement programmé.

- Méfiez-vous des "conseillers" en frais cachés : Si vous passez par un conseiller, exigez la transparence totale sur tous les frais : frais d'entrée, frais de gestion annuels sur le produit, frais de gestion du conseiller, commissions. Souvent, l'empilement rend la performance nette décevante.

L'approche "core-satellite" pour les plus aguerris#

Une fois un capital conséquent accumulé (au-delà de 50 000€), vous pouvez envisager cette stratégie pour potentiellement booster les rendements sans trop dévier du principe de diversification.

- Le "core" (80-90% du portefeuille) : Votre fondation solide et diversifiée. Typiquement, un ou deux ETF globaux comme le CW8 (monde développé) et un ETF émergents. C'est la partie qui suit le marché.

- Les "satellites" (10-20% du portefeuille) : De plus petites allocations pour exprimer des convictions ou tenter de surperformer. Cela peut être un ETF sur un secteur spécifique que vous croyez prometteur (technologie, santé), quelques actions individuelles d'entreprises que vous connaissez profondément, ou même d'autres actifs comme l'immobilier coté (SCPI via assurance-vie). La règle : cette partie est limitée, et vous acceptez qu'elle puisse sous-performer. Elle ne met pas en péril l'ensemble.

L'erreur classique est d'inverser la pyramide : un noyau de quelques actions spéculatives et un satellite d'ETF mondiaux. C'est là que l'on bascule dans le pari. La stratégie avancée consiste à renforcer la rigueur, pas à la remplacer par de la spéculation. Votre pilier capitalisation doit rester, avant tout, un pilier de sécurité.

Questions fréquentes sur la capitalisation retraite#

La capitalisation est-elle plus risquée que la répartition pour ma retraite ?#

Cette perception est un mythe tenace. Le risque n'est pas le même. La répartition expose votre retraite à un risque systémique unique : la démographie et la santé financière de l'État. La capital

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.