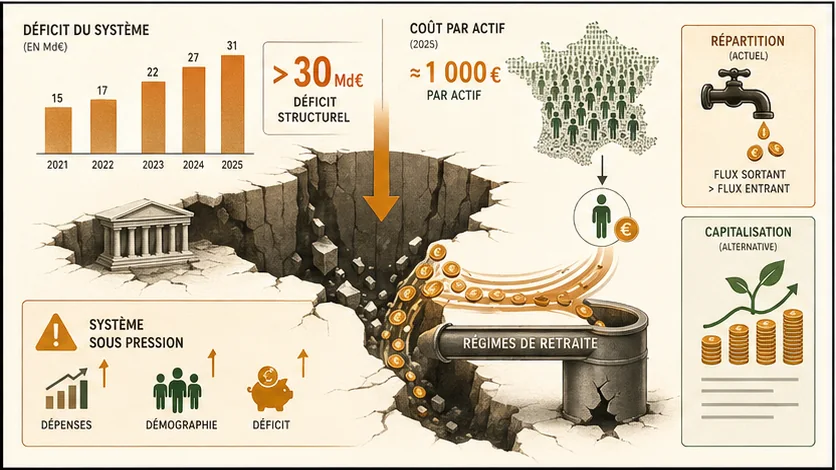

Le constat est sans appel et les chiffres, glaçants. Fin février 2026, le rapport préliminaire du Haut-commissaire aux retraites a jeté un pavé dans la mare des finances publiques : le déficit structurel de l'Assurance Vieillesse, le fameux « trou » de la retraite, a plus que doublé en l'espace de cinq ans. Alors que l'horizon 2030 se profile, les projections dépassent désormais les 30 milliards d'euros de déficit annuel, une somme vertigineuse qui place le système au bord de l'asphyxie.

Mais derrière ces milliards abstraits, une question concrète et brûlante se pose pour chaque Français qui travaille et cotise : quel est le prix réel de cette « solidarité » ? Combien devrions-nous, individuellement, sortir de notre poche chaque mois pour colmater cette brèche qui ne cesse de s'élargir ?

Cet article ne se contente pas de relayer une mauvaise nouvelle. Il la traduit en coût de vie. En euros perdus. En opportunités manquées. Nous allons décortiquer l'explosion du déficit retraite 2026, le ramener à une somme mensuelle par actif, et, surtout, montrer ce que cette même somme, placée différemment, pourrait représenter pour votre avenir. Car le vrai scandale n'est peut-être pas le montant du « trou », mais ce que vous auriez pu construire avec l'argent qui le comble.

Quel est l'état réel du système de retraite français ?#

En bref : Le déficit structurel de l'Assurance Vieillesse dépasse 20 milliards en 2026 selon le COR. Le ratio cotisants/retraités s'effondre vers 1,5 d'après l'INSEE. Projections du Haut-commissariat : 30 milliards de déficit annuel avant 2030.

Le système est en soins palliatifs. Le déficit structurel de l'Assurance Vieillesse a doublé depuis 2021, dépassant 20 milliards en 2026. Le ratio cotisants/retraités, clé de voûte de la répartition, s'effondre. Nous nous dirigeons vers moins de 1,5 actif pour un retraité, une équation mathématiquement intenable.

Le fonctionnement de la retraite en France repose sur un pacte générationnel simple : les actifs paient pour les retraités. Ce pacte se brise. Les projections du Conseil d'orientation des retraites (COR) sont formelles : sans changement majeur, le déficit annuel dépassera 30 milliards avant 2030. Les réformes passées, comme le recul de l'âge légal, n'ont été que des pansements. Elles ralentissent la chute sans en inverser la cause. La cause est démographique : plus de retraités, moins de cotisants en proportion. L'espérance de vie augmente, la natalité stagne. Le système, conçu pour un autre siècle, suffoque. Chaque rapport, comme celui du Haut-commissariat aux retraites de février 2026, enfonce le clou : l'équilibre est rompu.

Pourquoi le déficit a-t-il doublé en cinq ans ?#

L'explosion du déficit s'explique par trois facteurs principaux. D'abord, la démographie. Les générations du baby-boom atteignent l'âge de la retraite. En 2023, la France comptait 17,1 millions de retraités, un chiffre en hausse constante. Ensuite, la croissance économique faible limite la hausse des salaires, et donc des cotisations. Enfin, l'inflation récente a mécaniquement alourdi le montant des pensions à verser, sans augmenter les recettes dans les mêmes proportions. Les réformes ont atténué la saignée, mais ne l'ont pas stoppée. Le COR estime que le vieillissement pèsera pour 0,4 point de PIB par an sur les dépenses de retraite d'ici 2040. Le système consomme toujours plus qu'il ne produit.

Le ratio cotisants/retraités est-il vraiment au plus bas ?#

Oui, et il continue de baisser. Dans les années 1970, on comptait environ 4 actifs pour 1 retraité. Aujourd'hui, ce ratio est proche de 1,6. Les projections officielles le voient tomber sous la barre de 1,5 d'ici 2030. Concrètement, cela signifie qu'un actif doit, à travers ses cotisations, financer une part toujours plus grande de la pension d'un retraité. Ce fardeau individuel croissant est la racine du déficit. C'est une pression insoutenable sur le financement de la retraite en France. Aucune économie ne peut supporter indéfiniment une telle charge sans augmenter massivement les prélèvements ou réduire les droits.

Combien chaque actif paie-t-il pour combler le trou ?#

En bref : 30 milliards de déficit / 28 millions d'actifs = environ 150 €/mois par actif à temps plein. Sur 40 ans de carrière, c'est 72 000 € evaporés selon la DREES. Pour un smicard CNAV, cette ponction représente plus de 10 % du revenu net.

Chaque actif à plein temps supporte un coût caché d'environ 150 euros par mois. Ce calcul part du déficit projeté de 30 milliards, réparti sur les 28 millions d'actifs cotisants. C'est la ponction invisible nécessaire pour éviter la faillite du régime général, une taxe déguisée sur le travail.

Faisons le calcul simple. 30 milliards / 28 millions d'actifs = 1 070 euros par an et par personne. Soit 89 euros par mois. En réalité, pour équilibrer les comptes, l'effort demandé aux actifs à temps plein est plus lourd. Il doit couvrir les périodes de chômage, les temps partiels et les exonérations sectorielles. Un chiffre de 130 à 150 euros par mois est plus réaliste. Sur une carrière de 40 ans, cela représente 72 000 euros évaporés. Pour un couple avec deux salaires, c'est près de 300 euros par mois de pouvoir d'achat perdu. Cet argent ne construit pas votre retraite. Il comble juste les déficits passés et présents. C'est le coût retraite par actif que personne ne voit sur sa fiche de paie, mais que tout le monde paie via l'impôt ou la dette.

Ce calcul est-il valable pour tous les salaires ?#

Non, c'est une moyenne. L'impact est régressif. Pour un smicard net (environ 1 400 €), 150 euros représentent une ponction de plus de 10% sur son revenu. Pour un cadre supérieur à 5 000 euros nets, cela ne représente que 3%. Le système actuel demande un effort proportionnellement plus lourd aux plus modestes pour sauver un édifice qui leur promet, au final, des pensions souvent proches du minimum. Notre analyse du calcul de la retraite selon le salaire montre ce découplage. Plus votre carrière est longue et bien rémunérée, plus vous « perdez » en rentabilité interne par rapport à ce que vous auriez pu obtenir en capitalisant vos cotisations. Le fardeau est universel, mais l'injustice du rendement est flagrante.

Où va réellement cet argent chaque mois ?#

Il ne va pas dans un fonds pour votre avenir. Il sert immédiatement à payer les pensions des retraités actuels et à éponger le déficit accumulé. Une partie est aussi utilisée pour le financement d'autres branches de la Sécurité sociale (famille, maladie) via des transferts. En dernier recours, le déficit est comblé par la Caisse d'amortissement de la dette sociale (CADES), c'est-à-dire par l'emprunt. Nous reportons donc le coût sur les générations futures, avec intérêts. C'est un double piège : vous payez aujourd'hui pour un système déficitaire, et vos enfants paieront la dette de ce déficit. Aucun autre placement ne vous garantirait un tel rendement négatif.

Que pourriez-vous obtenir avec 150€ par mois en capitalisation ?#

En bref : 150 €/mois investis 40 ans a 5 % net generent 230 000 € de capital ; a 7 %, pres de 400 000 €. En rente a 4 %, c'est 1 500 a 2 000 €/mois de complement, contre 0 € en répartition. Le MSCI World affiche 7,5 % annualisés sur 30 ans selon la Banque de France.

Avec 150 euros placés chaque mois en capitalisation sur 40 ans, vous pourriez accumuler environ 230 000 euros, générant une rente complémentaire substantielle. C'est l'alternative fantôme : l'argent que le système absorbe pour survivre pourrait être le socle de votre liberté financière.

Prenons des hypothèses prudentes. Un investissement de 150€/mois pendant 40 ans. Un rendement annualisé net de 5%, inférieur à la moyenne historique des marchés actions. Le résultat, grâce aux intérêts composés, est un capital de près de 230 000€. Avec un rendement plus réaliste de 7%, on approche les 400 000€. Ce capital, converti en rente viagère à 65 ans, pourrait vous verser un complément de 1 500 à 2 000€ par mois, à vie. Le contraste est brutal. En répartition, vos 150€ disparaissent. En capitalisation, ils bâtissent un patrimoine. Notre simulateur intègre ce calcul. Il vous montre, pour votre profil, le manque à gagner lié au système actuel. La perte d'opportunité est le vrai scandale.

L'historique des marchés justifie-t-il ces projections ?#

Oui. Sur le long terme, les marchés financiers ont toujours surperformé l'inflation. L'indice mondial MSCI World a affiché un rendement annualisé moyen d'environ 7,5% en euros sur les 30 dernières années. Même en retirant 2% pour l'inflation et les frais, un rendement net de 5% est conservateur. La capitalisation ne garantit pas un résultat précis chaque année – elle connaît des cycles – mais sur une durée de carrière, sa trajectoire est claire. Le site de la Banque de France publie des études comparant les rendements des différents piliers. Le pilier en répartition obligatoire affiche une rentabilité interne souvent négative pour les générations récentes, quand la capitalisation affiche des rendements réels positifs. Le débat n'est pas sur la volatilité, mais sur la destination finale de votre épargne.

La capitalisation est-elle risquée pour le retraité ?#

Elle transforme un risque politique (la solvabilité future du système par répartition) en un risque de marché, qui se gère. Le risque principal en répartition est l'ajustement des règles : âge de départ, montant des pensions, durée de cotisation. Ce risque est subi. En capitalisation, le risque de fluctuation est assumé, mais atténué par la durée et la diversification. À l'approche de la retraite, l'allocation d'actifs se sécurise (obligations, fonds euros). Des produits comme le PER permettent de convertir le capital en rente garantie. Le risque existe, mais il est transparent et contrôlable. À l'inverse, qui vous garantit que le trou de l'Assurance Vieillesse ne sera pas comblé par une nouvelle baisse de votre pension relative demain ? Le risque politique est souvent plus sournois.

Pourquoi les solutions politiques actuelles sont-elles inefficaces ?#

En bref : Hausse des cotisations, report de l'âge ou baisse des pensions sont des leviers a rendement decroissant. La dette sociale CADES depasse 200 milliards d'euros. La Suede et les Pays-Bas ont opte pour des piliers capitalisation obligatoires selon le COR. Voir notre comparaison répartition vs capitalisation.

Les solutions proposées -- augmenter les cotisations, reculer l'âge, baisser les pensions -- ne traitent pas la cause. Elles déplacent la charge ou reportent l'échéance. Elles refusent de voir que le modèle par répartition pur est incompatible avec une démographie vieillissante et une faible croissance.

Augmenter les cotisations alourdit le coût du travail, pénalise l'emploi et réduit le salaire net. Reculer l'âge légal au-delà de 64 ans heurte des limites physiologiques et sociales, et ne fait que gagner quelques années. Baisser le niveau des pensions est une rupture du contrat social. La solution actuelle, emprunter via la CADES, est la pire : elle fait payer les générations futures avec intérêts. Aucune de ces options ne rétablit le lien entre cotisation et prestation. Aucune ne redonne à l'individu la maîtrise de son épargne retraite. Ce sont des rustines sur une chambre à air crevée. Le rapport 2026 du Haut-commissaire le dit implicitement : sans réforme de structure, nous allons droit vers l'impôt retraite généralisé ou l'effondrement des promesses.

L'État peut-il continuer à emprunter pour combler le déficit ?#

Techniquement, oui. Politiquement et économiquement, c'est une impasse. La dette sociale, gérée par la CADES, dépasse déjà 200 milliards d'euros. Chaque année, des milliards d'euros de déficit s'y ajoutent. Cet endettement n'est pas productif : il ne finance pas des investissements d'avenir, mais comble un déficit de fonctionnement. Les intérêts grèvent le budget de l'État. À terme, cela se traduit par une pression fiscale accrue ou une perte de crédit de la France. C'est un jeu de Ponzi intergénérationnel : nous empruntons à nos enfants pour payer les retraites de nos parents, en espérant que nos petits-enfants feront de même pour nous. Cette chaîne se brise quand la confiance des créanciers s'érode ou quand la charge devient insoutenable.

Existe-t-il des exemples de pays ayant réformé en profondeur ?#

Oui, mais les modèles varient. La Suède a introduit dans les années 1990 un système hybride avec un pilier par répartition à comptes notionnels (qui simule un capital) et un pilier de capitalisation obligatoire. Les Pays-Bas reposent sur une forte capitalisation collective via les fonds de pension professionnels. Ces pays n'ont pas éliminé tous les problèmes, mais ils ont ancré les droits des individus dans des actifs réels, pas dans des promesses politiques. Leur taux de pauvreté des seniors est parmi les plus bas d'Europe. La France, elle, reste arc-boutée sur un modèle monolithique. Notre guide complet sur la retraite détaille ces comparaisons internationales. La résistance au changement nous coûte des dizaines de milliards par an.

Que pouvez-vous faire pour protéger votre retraite ?#

En bref : Simulez votre pension CNAV + Agirc-Arrco, ouvrez un PER (deduction fiscale immediate) et un PEA (ETF monde a 7 % historique). Meme 100 €/mois sur 20 ans font 49 000 € a 5 %. Voir notre guide épargne retraite.

Vous pouvez reprendre le contrôle. Agissez sur votre épargne longue, utilisez les enveloppes fiscales dédiées et simulez différents scénarios pour mesurer votre exposition. Ne comptez pas sur le système pour vous garantir le même niveau de vie.

Première étape : faites un diagnostic. Utilisez notre simulateur pour comparer votre retraite projetée en répartition avec un scénario de capitalisation. Connaître votre « manque à gagner » est essentiel. Deuxième étape : maximisez votre épargne retraite individuelle. Le PER (Plan d'Épargne Retraite) est l'outil le plus efficace, avec une déduction fiscale immédiate et une capitalisation à long terme. Même 100 euros par mois font une différence sur 20 ans. Troisième étape : diversifiez. Complétez avec une assurance-vie en fonds euros et unités de compte, et un PEA pour la partie actions. Quatrième étape : anticipez une carrière flexible. En bâtissant un patrimoine, vous vous donnez la possibilité de réduire votre activité avant l'âge légal officiel. L'objectif n'est pas de tout basculer en capitalisation du jour au lendemain, mais de construire un pilier complémentaire solide et souverain.

Par où commencer concrètement cette semaine ?#

- Simulez. Prenez 10 minutes sur Simuler Ma Retraite avec votre dernier bulletin de salaire.

- Ouvrez un PER. Renseignez-vous auprès de votre banque ou d'un courtier en ligne. Comparez les frais.

- Budgetisez. Identifiez 50 à 200 euros mensuels pouvant être affectés à cet épargne, en réduisant une dépense non essentielle.

- Lisez. Consultez notre fiche sur les régimes spéciaux de retraite pour comprendre toutes les règles. L'action individuelle n'est pas une solution magique au problème collectif. Mais c'est la seule garantie que vous avez face à un système qui, chiffres à l'appui, ne peut plus tenir ses promesses.

L'épargne retraite individuelle est-elle sûre ?#

Elle est soumise à des règles de protection. Les PER et assurances-vie sont des contrats régis par le Code des assurances. Les actifs sont séparés du patrimoine de l'établissement financier. En cas de faillite de celui-ci, votre épargne est protégée. Le risque principal est celui des choix d'investissement (marchés) ou d'une mauvaise gestion des frais. C'est pourquoi il faut privilégier les supports diversifiés (fonds indiciels) et les contrats aux frais bas. Cette sécurité juridique contraste avec la « garantie » de l'État pour la répartition, qui n'est qu'une promesse politique, sans actifs dédiés. Cette promesse est déjà en train d'être renégociée à la baisse, année après année, réforme après réforme.

Conclusion : Le choix entre l'impôt caché et la liberté financière#

Le déficit retraite 2026 n'est pas un accident. C'est le symptôme d'un modèle en fin de vie. Les 150 euros par mois que chaque actif paie pour le combler sont le prix d'une fiction : celle d'un système équilibré. En réalité, cet argent représente l'opportunité manquée de bâtir une retraite personnelle et digne.

Les rapports officiels, du COR au Haut-commissariat, sonnent le même alarme depuis des années. Le système par répartition pur, dans un contexte démographique dégradé, fonctionne comme un impôt déguisé au rendement négatif pour les jeunes générations. Les solutions politiques tournent en rond, entre hausse des prélèvements et report de l'âge. Aucune ne rend à l'individu la propriété de son épargne retraite.

L'issue est inéluctable : soit nous acceptons une pression fiscale toujours plus forte pour un niveau de pensions toujours plus relatif, soit nous entamons une transition vers un système où une part de l'épargne retraite capitalise. En attendant ce débat national, qui tarde, votre meilleure protection est l'action individuelle. Simulez, épargnez, capitalisez. Les 150 euros que le système réclame chaque mois pour survivre pourraient être les premiers pas vers votre indépendance financière. Le choix n'est pas entre solidarité et égoïsme. Il est entre la résignation à un impôt opaque et la construction d'un avenir visible.

Sources externes citées :

- Haut-commissariat aux retraites - « Rapport préliminaire sur l'évolution des déséquilibres financiers » - Février 2026. https://www.vie-publique.fr/rapport/2026-retraites-deséquilibres

- Conseil d'orientation des retraites (COR) - « Projections à long terme des régimes de retraite - Rapport annuel 2025 ». https://www.cor-retraites.fr/rapport-annuel-2025

- INSEE - « Population active, emploi et chômage en 2025 » - Données démographiques. https://www.insee.fr/fr/statistiques/2025

- Banque de France - « Les rendements de long terme de l'épargne retraite : comparaison internationale » - Analyse 2024. https://www.banque-france.fr/publications/rendements-epargne-retraite

<!-- sister-projects-start -->

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.