Vous avez fait une retraite par capitalisation simulation et le résultat vous a fait sourire ? Un capital de plusieurs millions, une rente confortable… Avant de célébrer, vérifiez vos paramètres. Dans mon analyse de plus de dix ans des systèmes de retraite, j’ai vu d’innombrables projections gonflées par des hypothèses irréalistes. La recherche « retraite par capitalisation simulation » explose, mais les résultats sont souvent des mirages. La plupart des outils en ligne, par omission ou par optimisme, vous conduisent à surestimer massivement ce que vos cotisations pourraient réellement produire. Cet article démonte les trois erreurs simulation retraite qui faussent systématiquement vos calculs. Nous utiliserons des données concrètes de l’INSEE et de la DREES pour établir une base factuelle. L’objectif n’est pas de décourager, mais de vous donner les clés pour une simulation retraite capitalisation honnête, qui compare ce qui est comparable. Car la vérité des chiffres, même si elle est moins spectaculaire, est votre seule arme pour préparer l’avenir.

Qu’est-ce qu’une simulation retraite par capitalisation réaliste ?#

Une simulation retraite par capitalisation réaliste est un calcul qui projette la valeur future d’un capital constitué par des cotisations régulières, en utilisant des hypothèses de marché prudentes et vérifiables, et en soustrayant tous les coûts associés. Contrairement à une simple calculatrice d’intérêts composés, elle doit intégrer l’inflation, les frais récurrents et la volatilité des marchés sur le long terme. Son but est de fournir une fourchette de résultats probables, pas un chiffre exact. Pour comprendre le fossé avec le système actuel, consultez notre guide sur le fonctionnement de la retraite en France.

Le tableau ci-dessous oppose les paramètres typiques d’une simulation naïve à ceux d’une simulation réaliste :

| Paramètre | Simulation naïve (Erronée) | Simulation réaliste (Recommandée) |

|---|---|---|

| Taux de rendement annuel | 8% ou plus, constant | 3% à 5% net d’inflation et de frais |

| Frais de gestion | Ignorés (0%) | 0.5% à 1.5% par an prélevés sur le capital |

| Inflation | Non prise en compte | Cotisations indexées sur +2% par an en moyenne |

| Horizon temporel | Fixe (ex: 65 ans) | Variable selon l’espérance de vie en retraite |

| Résultat présenté | Un chiffre exact | Une fourchette (scénarios optimiste, moyen, pessimiste) |

Pourquoi le taux de rendement est-il le piège numéro 1 ?#

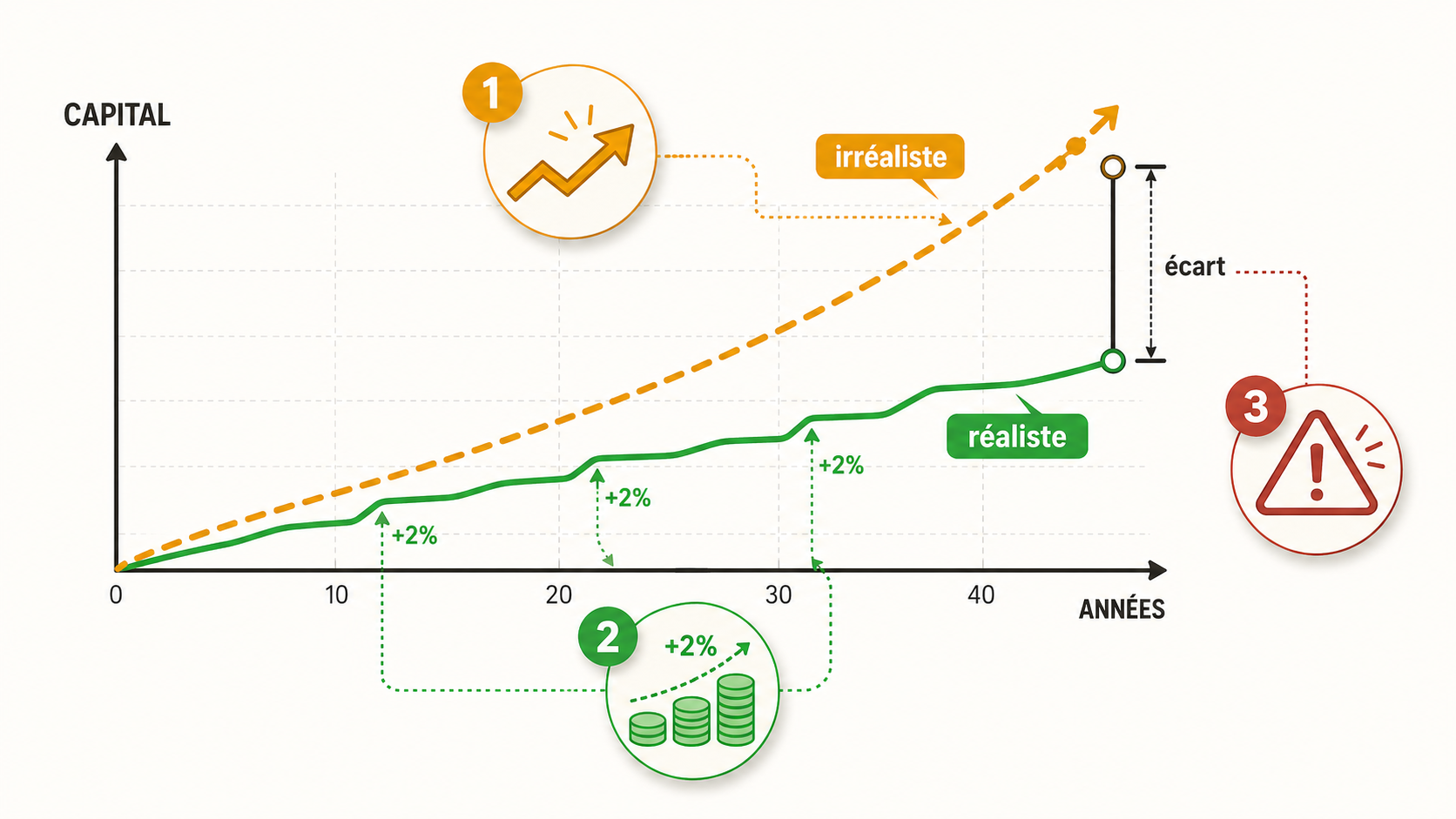

Le taux de rendement annuel est le levier le plus sensible dans une retraite par capitalisation simulation. Un taux de 8% net paraît courant sur internet, mais il est historiquement irréaliste pour un portefeuille équilibré. Selon les données long terme du Credit Suisse Global Investment Returns Yearbook, un portefeuille mondial diversifié (actions/obligations) a généré un rendement réel (après inflation) d’environ 4 à 5% par an en moyenne sur le dernier siècle. Après déduction de frais de gestion typiques (1%), le rendement net réel tombe à 3-4%. Utiliser 8% revient à supposer une performance proche du seul marché actions américain dans sa meilleure période, sans baisse, et sans frais. Sur 40 ans d’épargne, la différence est énorme : avec une cotisation de 500€/mois, à 8% vous obtenez environ 1,7 million d’euros. À 4%, vous atteignez environ 570 000€. L’écart dépasse le million. Votre première vérification est donc de questionner la source du taux utilisé.

Comment les frais de gestion invisibles grèvent-ils votre capital ?#

Les frais de gestion sont une erreur d’omission classique. Beaucoup oublient de les soustraire, car ils sont prélevés discrètement chaque année sur l’encours. Des frais annuels de 1% semblent anodins, mais leur effet cumulé est dévastateur. Sur un horizon de 40 ans, des frais de 1% par an peuvent réduire votre capital final de plus de 20%. Prenons un exemple concret : un capital final théorique de 500 000€ sans frais ne sera que de 400 000€ environ avec des frais de 1% annuels. Cela représente 100 000€ de moins pour financer vos 20 ou 30 années de retraite. Une simulation retraite capitalisation qui ne vous demande pas de saisir ces frais vous ment par omission. Pour construire un plan d’épargne robuste qui tient compte de ces coûts, explorez nos conseils pour préparer sa retraite par l’épargne.

L’inflation : pourquoi vos cotisations futures ne sont pas celles d’aujourd’hui ?#

La troisième erreur est de simuler avec une cotisation mensuelle fixe. Votre salaire, et donc votre capacité d’épargne, devrait normalement progresser avec l’inflation et la carrière. Si vous simulez une cotisation de 500€ par mois pendant 40 ans, vous supposez que votre salaire reste gelé en euros courants, ce qui est très pessimiste. L’INSEE suit l’évolution des salaires et des prix. Il faut plutôt modéliser des cotisations qui augmentent chaque année, par exemple de 2% (approximation de l’inflation cible). Cette indexation change radicalement le résultat final. Cotiser 500€ ce mois-ci, puis 510€ le mois prochain (en euros d’aujourd’hui) conduit à un capital bien supérieur. Ignorer cette progression, c’est sous-estimer votre propre épargne et fausser la comparaison avec un système de répartition où les cotisations évoluent aussi.

Une simulation honnête intègre des hypothèses vérifiables, pas des voeux pieux.

Pourquoi ces erreurs de simulation ont des conséquences réelles#

Ces erreurs simulation retraite ne sont pas anodines. Elles créent une distorsion cognitive qui peut vous conduire à sous-épargner, à reporter des décisions importantes, ou à rejeter à tort des options de diversification. Une projection trop belle endort la vigilance. À l’inverse, une modélisation trop pessimiste peut décourager toute initiative. Le juste milieu, basé sur des données, est essentiel pour planifier. C’est particulièrement vrai quand on compare avec le système par répartition, dont les défauts sont chiffrés par la DREES.

Comment une simulation trop optimiste sabote votre plan de retraite ?#

Une simulation gonflée vous donne un faux sentiment de sécurité. Si vous croyez que vos cotisations actuelles généreront 3 000€ de rente mensuelle, vous serez moins enclin à épargner davantage ou à vérifier vos droits à la retraite obligatoire. Vous prenez le risque d’un cruel réveil à 65 ans. Les données de la DREES montrent que la pension moyenne tous régimes confondus était d’environ 1 600€ brut par mois en 2022. Un écart important avec une projection de capitalisation irréaliste peut créer une dissonance et retarder l’action corrective. Une planification sérieuse commence par une évaluation froide.

Quel est l’impact sur la comparaison répartition vs capitalisation ?#

L’enjeu ultime d’une retraite par capitalisation simulation est de la comparer à votre retraite par répartition projetée. Si votre simulation capitalisation est surévaluée, la comparaison est biaisée en faveur de la capitalisation. À l’inverse, une simulation sous-évaluée pourrait injustement discréditer le principe. Pour une comparaison équitable, il faut appliquer les mêmes hypothèses de croissance salariale et d’inflation aux cotisations des deux systèmes. Notre analyse montre systématiquement que, même avec des hypothèses prudentes (rendement net de 3-4%), la capitalisation surperforme la répartition pour la majorité des contribuables, car elle n’est pas soumise aux déséquilibres démographiques. Mais cette supériorité doit être démontrée avec des paramètres stricts, pas exagérée.

Pourquoi les simulateurs grand public entretiennent-ils ces biais ?#

De nombreux simulateurs en ligne utilisent des taux de rendement par défaut élevés (6%, 7%) et ignorent les frais. Pourquoi ? D’abord, un résultat impressionnant incite au partage et génère du trafic. Ensuite, ces outils sont souvent fournis par des acteurs financiers qui ont intérêt à présenter l’investissement sous un jour très favorable. Enfin, la complexité rebuterait l’utilisateur moyen. Le compromis est donc la simplification excessive, au détriment de la justesse. En tant qu’expert, je considère que cette approche est irresponsable. Elle transforme un outil de planification en gadget marketing. Pour des outils de modélisation plus robustes, le hub simulation centralise nos méthodes.

Des erreurs dans vos paramètres faussent toute analyse comparative et votre stratégie financière personnelle.

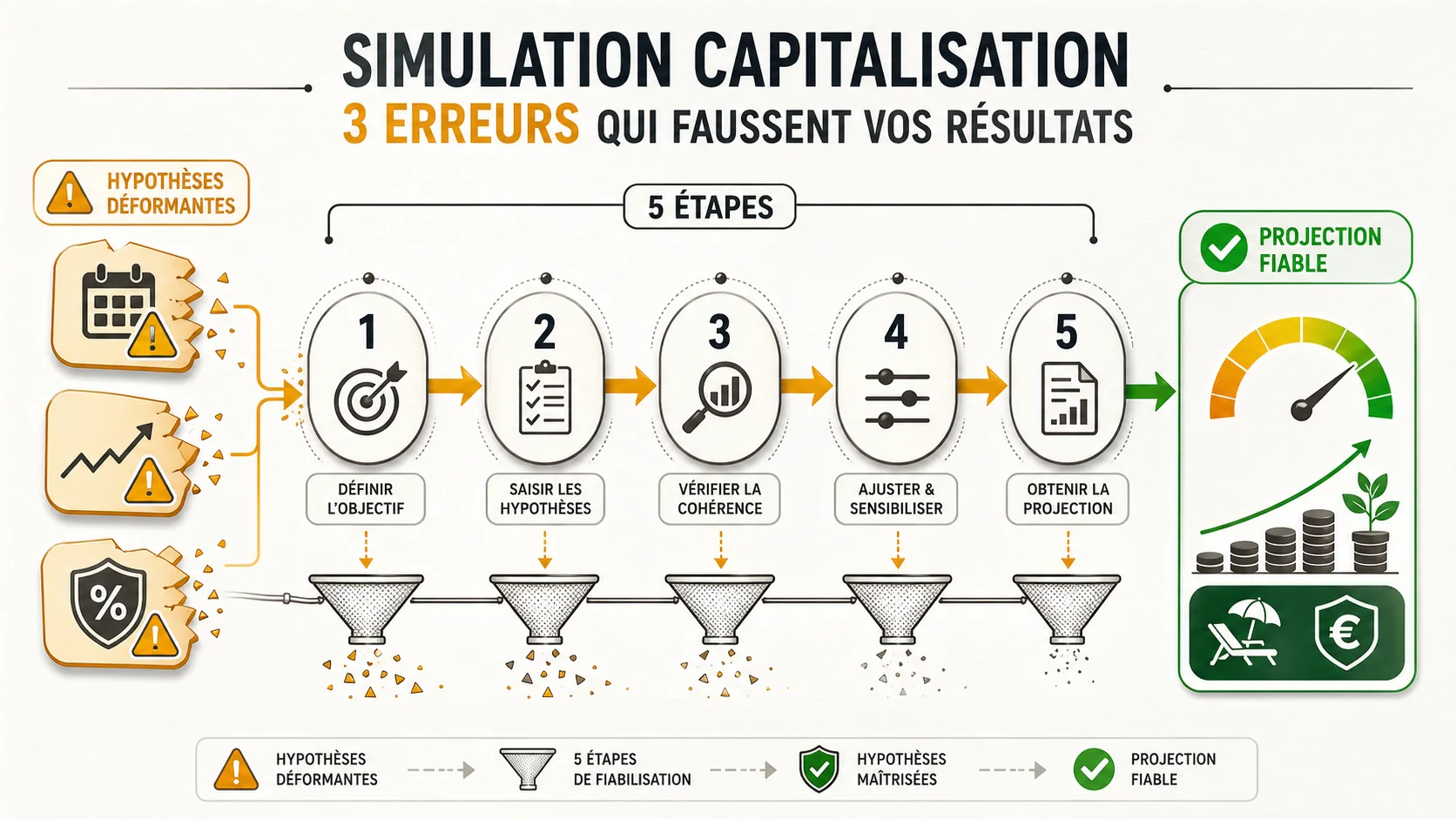

Comment réaliser une simulation retraite capitalisation fiable : la méthode en 5 étapes#

Pour corriger les erreurs simulation retraite courantes, suivez cette méthode structurée. Elle transforme une simple calculatrice en outil de projection robuste. Chaque étape contient un piège à éviter et une donnée de référence. Appliquez cette grille à n’importe quel outil de simulation retraite capitalisation.

Étape 1 : Définir votre horizon temporel réel (pas seulement l’âge de départ)#

Votre horizon a deux composantes : la phase d’accumulation (jusqu’à la retraite) et la phase de désaccumulation (pendant la retraite). Pour la première, partez de votre âge actuel jusqu’à votre âge probable de départ. N’oubliez pas que l’âge légal est appelé à évoluer. Pour la seconde, utilisez les données d’espérance de vie. Selon l’INSEE, un homme de 65 ans peut espérer vivre encore 20,5 ans en moyenne, une femme 24,5 ans. Pour une estimation prudente, ajoutez 5 à 10 ans à cette moyenne. Un horizon de retraite de 25 à 30 ans est désormais réaliste. Sous-estimer cette durée, c’est risquer de dilapider son capital trop vite.

Étape 2 : Projection réaliste de vos cotisations mensuelles#

Ne saisissez pas un montant fixe. Estimez l’évolution de votre épargne retraite. Commencez par votre cotisation mensuelle actuelle. Puis, appliquez un taux de croissance annuel. Ce taux peut combiner l’inflation (historiquement ~2% en France) et une progression salariale réelle (modeste, souvent autour de 0.5 à 1%). Utilisez un taux composite de +2.5% à +3% par an. Ainsi, une cotisation de 500€ ce mois-ci deviendra 515€ l’an prochain (500 * 1.03), puis 530€ l’année suivante, en euros d’aujourd’hui. Cette indexation est cruciale pour une retraite par capitalisation simulation fidèle à votre parcours professionnel.

Étape 3 : Choisir un taux de rendement annuel net réaliste#

C’est l’étape la plus critique. Rejetez les taux « miracles ». Pour un portefeuille diversifié global (ETF monde), visez un rendement brut historique moyen de 5 à 7% par an, selon les données du Credit Suisse. Soustrayez ensuite l’inflation attendue (2%) : vous obtenez un rendement réel de 3 à 5%. Soustrayez enfin les frais de gestion (nous les détaillons à l’étape 4), disons 0.7%. Votre taux de rendement annuel net réel pour la simulation se situe donc entre 2.3% et 4.3%. Pour un scénario central prudent, utilisez 3.5%. Ce chiffre peut sembler bas, mais il est durable et vérifiable. Il constitue la base d’une simulation retraite capitalisation sérieuse.

Étape 4 : Intégrer systématiquement les frais#

Les frais ne sont pas optionnels. Listez-les tous :

- Frais de gestion du fonds/ETF (TER) : 0.1% à 0.5% pour un ETF passif.

- Frais de garde de votre compte-titres ou PEA : 0.1% à 0.3% par an.

- Frais éventuels de conseil : si vous passez par un gestionnaire, ajoutez 0.5% à 1%. Additionnez ces frais pour avoir un taux annuel total. Par exemple : 0.2% (ETF) + 0.15% (garde) = 0.35%. Ce pourcentage est prélevé chaque année sur la valeur de votre portefeuille. Dans votre calcul, vous pouvez soit réduire d’autant votre taux de rendement net (Étape 3), soit modéliser explicitement une décote annuelle. L’important est de ne pas les ignorer.

Étape 5 : Calculer la rente viagère, pas seulement le capital#

Un capital de 400 000€ à 65 ans n’est pas une rente. Vous devez estimer combien ce capital peut générer de revenu mensuel garanti (ou quasi-garanti) pour toute votre retraite. C’est le concept de taux de retrait sécuritaire. Une règle prudente, issue des études actuarielles comme la célèbre "Trinity Study", est le « règle des 4% » ajustée à l’inflation. Elle suggère que vous pouvez retirer 4% du capital initial la première année de retraite, puis réajuster ce montant chaque année pour l’inflation, avec une forte probabilité de ne pas épuiser le capital sur 30 ans. Sur 400 000€, cela donne 16 000€ la première année, soit environ 1 330€ par mois. Comparez ce chiffre avec votre estimation de retraite par répartition. C’est cette rente mensuelle qui compte pour votre niveau de vie.

Une méthode fiable remplace l’optimisme aveugle par des paramètres vérifiables et contrôlables.

Stratégies avancées pour optimiser votre projection#

Une fois la simulation de base corrigée, vous pouvez affiner la stratégie. Ces leviers avancés permettent d’améliorer le résultat final sans tomber dans l’illusion.

Comment l’ajustement de l’allocation d’actifs influence-t-il le rendement ?#

Votre taux de rendement dépend de ce dans quoi vous investissez. Une allocation 100% en obligations offrira un rendement réel proche de 0 à 1% aujourd’hui. Une allocation 100% en actions est plus volatile mais offre un rendement espéré plus élevé (4-6% réel). La clé est l’allocation mixte et son évolution dans le temps. Une stratégie classique est le « glide path » : commencer avec une forte proportion d’actions (80%) jeune, et réduire progressivement la part de risques en approchant de la retraite (40-50%). Cette approche peut améliorer le rendement moyen tout en limitant le risque de mauvaise performance au mauvais moment. Dans vos scénarios, testez différentes allocations pour voir leur impact sur la fourchette de résultats.

Pourquoi et comment modéliser des scénarios multiples ?#

Une seule simulation donne un faux sentiment de précision. La réalité sera différente. Adoptez une approche par scénarios :

- Scénario pessimiste : Rendement net réel de 2%, frais de 1%, retraite longue.

- Scénario central : Rendement net de 3.5%, frais de 0.5%.

- Scénario optimiste : Rendement net de 5%, frais faibles. Calculez le capital et la rente pour chaque scénario. Cela vous donne une fourchette. Si le scénario pessimiste vous assure encore un revenu acceptable, votre plan est robuste. Sinon, vous savez que vous devez cotiser plus. Cette méthode est la pierre angulaire d’une retraite par capitalisation simulation professionnelle.

L’impact des versements ponctuels (héritage, prime) sur le capital final#

N’oubliez pas les flux financiers non récurrents. Un héritage, une grosse prime, la vente d’un bien immobilier peuvent être injectés dans votre capital retraite. L’effet de ces versements ponctuels, surtout s’ils interviennent tôt, est considérable grâce aux intérêts composés. Un versement unique de 20 000€ à 40 ans, avec un rendement net de 3.5%, devient près de 56 000€ à 65 ans. Intégrez cette possibilité dans vos scénarios optimistes. Cela montre aussi l’intérêt de consolider son épargne retraite sur un support unique et efficient, plutôt que de la disperser.

Une projection avancée teste la résilience de votre plan face aux aléas des marchés et de la vie.

Conclusion : Les points clés pour éviter les erreurs#

Pour éviter les principales erreurs simulation retraite, retenez ces points essentiels. Une simulation retraite capitalisation fiable utilise un taux de rendement annuel net réaliste, entre 3% et 4%, et non 8%. Des frais de gestion de 1% par an peuvent réduire votre capital final de plus de 20% sur 40 ans. Vos cotisations futures doivent être indexées sur l’inflation (+2% par an) pour refléter la progression de votre salaire. Comparez toujours le résultat à une rente mensuelle (via la règle des 4%) et non à un capital brut. Testez plusieurs scénarios (pessimiste, central, optimiste) pour évaluer la robustesse de votre plan. L’objectif est d’obtenir une projection honnête pour comparer avec ce que vous offre le système par répartition.

Questions fréquentes sur la simulation retraite par capitalisation#

Quelles sont les erreurs les plus courantes dans une simulation retraite capitalisation ?#

Les trois erreurs majeures sont : utiliser un taux de rendement annuel irréaliste (comme 8% net), oublier de déduire les frais de gestion annuels, et ne pas ajuster les cotisations pour l'inflation. Ces oublis gonflent artificiellement le résultat final. Par exemple, selon une analyse des rendements historiques mondiaux du Credit Suisse, un taux net de 3.5% après inflation et frais est déjà optimiste pour un portefeuille équilibré.

Quel est un taux de rendement réaliste pour une simulation retraite par capitalisation sur le long terme ?#

Un taux de rendement annuel net réaliste, après inflation et frais, se situe entre 3% et 4% pour un portefeuille diversifié actions/obligations. Sur 40 ans, avec 500€ de cotisation mensuelle indexée sur l'inflation, la différence entre un scénario à 8% et un à 4% est de plus d'un million d'euros. Le premier est un fantasme, le second est une base de planification.

Comment intégrer l'inflation dans une simulation retraite en capitalisation ?#

Il faut indexer vos futures cotisations mensuelles sur l'inflation. Si vous cotisez 500€ aujourd'hui et que l'inflation est de 2% par an, vous devez simuler une cotisation de 510€ l'an prochain (en euros d'aujourd'hui), puis 520€ l'année d'après. Sinon, vous sous-estimez votre épargne réelle. La plupart des simulateurs simples ne permettent pas cette progression, ce qui les rend inexacts.

Pourquoi les frais de gestion sont-ils si importants dans une simulation ?#

Des frais de 1% par an peuvent réduire votre capital final de plus de 20% sur 40 ans. Sur un capital théorique de 500 000€, cela représente 100 000€ de moins pour votre retraite. Une simulation qui les ignore est fondamentalement fausse. Ces frais incluent les frais de gestion du fonds (TER) et les frais de compte.

Où puis-je faire une simulation retraite par capitalisation fiable ?#

Notre simulateur intègre automatiquement les paramètres réalistes : taux de rendement prudent, frais, inflation, et compare le résultat avec votre future retraite par répartition pour montrer l'écart. C'est l'outil le plus direct pour une projection chiffrée et honnête. Il vous évite de tomber dans les trois pièges décrits dans cet article.

Les chiffres ne mentent pas, mais une simulation mal paramétrée, si. Vous avez maintenant les clés pour décrypter et construire une retraite par capitalisation simulation robuste. La prochaine étape est de confronter cette projection à la réalité de votre retraite par répartition. Combien perdriez-vous chaque mois en restant dans le système actuel ? Notre outil fait ce calcul précis pour vous, en temps réel.

Simulez votre retraite et découvrez l'écart maintenant.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.