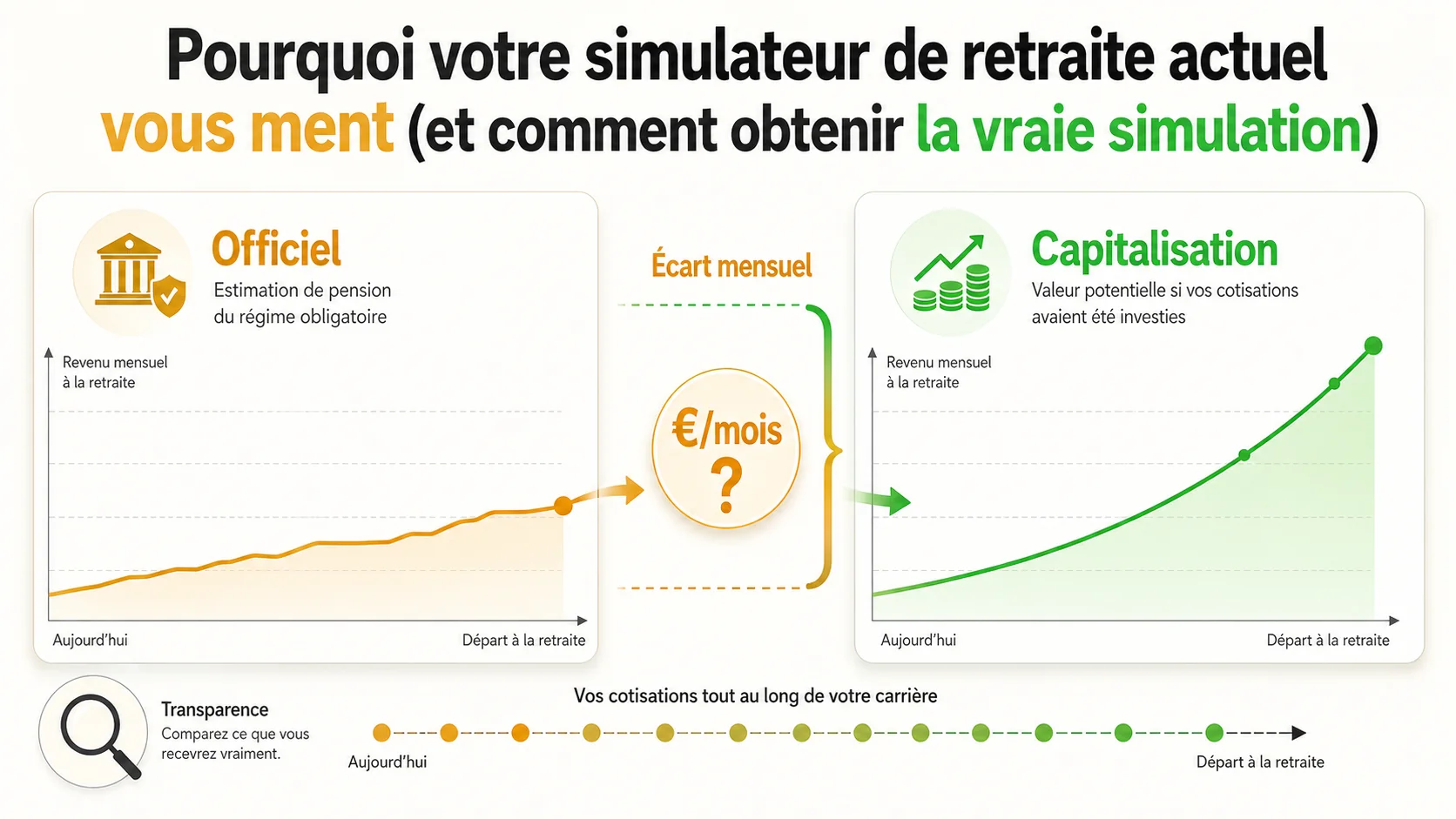

Vous venez d’utiliser le simulateur officiel de l’Assurance Retraite. Vous avez obtenu un chiffre, peut-être décevant, mais présenté comme une fatalité. Ce que ce simulateur retraite ne vous dit pas, c’est le montant que vous auriez touché si vos cotisations avaient été investies. Il omet délibérément la seule comparaison qui compte : la retraite par capitalisation simulation. En avril 2026, avec la publication des nouveaux taux de rendement des caisses, cet écart n’a jamais été aussi flagrant. Cet article démontre, chiffres à l’appui, pourquoi vos outils actuels vous mentent par omission et comment obtenir une projection honnête.

Qu’est-ce qu’un vrai simulateur de retraite devrait montrer ?#

Un vrai simulateur retraite est un outil de transparence. Sa fonction première n’est pas de répéter les règles administratives, mais de vous révéler la valeur économique réelle de votre effort d’épargne retraite forcée. Cela implique nécessairement une comparaison avec un benchmark alternatif crédible : la capitalisation.

Que signifie "rendement" dans un système par répartition ?#

Le rendement d’un système par répartition est le rapport entre ce que vous percevrez à la retraite et ce que vous avez cotisé. Ce n’est pas un taux de marché, mais un calcul politique et démographique. Pour un salarié né dans les années 1980 cotisant au régime général, le taux de rendement interne net est estimé à seulement 1,5% selon les projections du Conseil d’Orientation des Retraites (COR). En clair, pour 100 euros cotisés, le système vous en rendra 101,50 en valeur actuelle sur toute votre retraite. C’est cette faiblesse que les outils officiels ne contextualisent jamais.

Comment fonctionne un calcul cotisations retraite en répartition ?#

Un calcul cotisations retraite en répartition ne crée pas un capital à votre nom. Il vous donne des droits à pension futurs, basés sur des règles susceptibles de changer. Par exemple, selon les données de la DREES, la pension moyenne du régime général s’élève à 1 424 euros bruts mensuels en 2024. Ce chiffre résulte d’un calcul complexe (salaire annuel moyen x taux x durée) mais ne vous renseigne en rien sur la performance de vos prélèvements. Votre cotisation de 17,75% sur la part de salaire plafonnée disparaît dans les caisses communes, sans trace de son rendement potentiel.

Pourquoi la comparaison répartition vs capitalisation est-elle essentielle ?#

La comparaison est essentielle car elle mesure l’opportunité perdue. Sans elle, vous acceptez un rendement faible sans même le savoir. Prenons un salarié gagnant 3 000 euros nets par mois. Ses cotisations retraite (régime de base + Agirc-Arrco) représentent environ 650 euros mensuels. Une retraite par capitalisation simulation utilisant un rendement annuel moyen conservateur de 4% (net d’inflation) montrerait qu’après 40 ans de carrière, ces cotisations généreraient un capital capable de verser une rente bien supérieure. L’écart, souvent de plusieurs centaines d’euros par mois, est votre "taxe implicite" pour financer le système actuel. C’est cette donnée qu’il faut exiger de tout simulateur retraite.

Le tableau que vous ne verrez jamais sur un site officiel#

Le tableau ci-dessous illustre l’omission volontaire des simulateurs publics. Il compare le résultat de cotisations identiques dans les deux systèmes sur une carrière type.

| Métrique | Système par Répartition (Projeté) | Système par Capitalisation (Hypothèse 4% annuel) | Écart Mensuel à la Retraite |

|---|---|---|---|

| Cotisations totales (40 ans) | 312 000 € | 312 000 € | - |

| Valeur accumulée à 62 ans | Non applicable (pas de capital) | ~ 740 000 € | - |

| Pension mensuelle (à vie) | ~ 1 650 € | ~ 2 950 € | - 1 300 €/mois |

| Taux de rendement interne | ~ 1.5% - 2% | ~ 4% (réel) | - 2 à 2.5 points |

Hypothèses : Salarié du privé, revenu moyen de 3 000 € nets, cotisations à 17.75% sur le plafond SS + 13% sur le tranche B Agirc-Arrco. Rendement capitalisation net d’inflation et de frais. Données de calcul inspirées des modèles du COR et des rendements historiques du MSCI World.

Ce tableau résume le cœur du problème. La colonne "Écart Mensuel" est systématiquement absente des projections officielles.

Pourquoi les simulateurs officiels vous cachent-ils cette réalité ?#

Les outils publics, comme celui de l’Assurance Retraite ou même le simulateur revalorisation retraite d’Agirc-Arrco, ont un mandat restrictif. Leur rôle est d’appliquer les règles en vigueur, pas de les questionner. Montrer le rendement relatif du système reviendrait à en pointer les faiblesses structurelles, un acte politiquement sensible. Cette omission n’est pas une erreur technique, mais un choix.

Le biais structurel de l'information publique#

L’information publique sur la retraite est conçue pour expliquer, non pour comparer. Le site du Service Public détaille méticuleusement comment est calculée votre pension, mais ne fournit aucun outil pour évaluer si ce calcul est avantageux. C’est comme si votre banque vous expliquait le fonctionnement d’un livret A à 0,5% sans jamais mentionner l’existence des comptes à terme ou des obligations à 3%. Cette approche "silo" vous empêche de prendre conscience de l’alternative. Elle transforme un choix économique (accepter un faible rendement) en une simple formalité administrative.

L'illusion du "taux de remplacement"#

Les simulateurs officiels mettent en avant le "taux de remplacement" (pension / dernier salaire). Selon la DREES, le taux net médian est d’environ 74% pour un carrière complète du privé. Ce chiffre semble rassurant, mais il est profondément trompeur. Il ne tient pas compte de la masse totale des cotisations versées. Un taux de 74% sur un salaire final est un mauvais deal si vous avez cotisé 25% de votre salaire toute votre vie pour l’obtenir. Une retraite par capitalisation simulation révèle que le même effort d’épargne pourrait générer un taux de remplacement bien supérieur à 100%. L’indicateur phare du système est donc une illusion d’optique financière.

La complexité délibérée du calcul des points#

Les régimes complémentaires comme l’Agirc-Arrco fonctionnent avec des points. La valeur d’achat et la valeur de service du point évoluent chaque année. Cette complexité rend presque impossible un calcul mental de son rendement. En 2024, il fallait cotiser environ 17,62 euros pour acheter un point Agirc-Arrco, qui donnera droit à 1,4156 euro de rente annuelle à la retraite. Le rendement implicite de cette opération est obscurci par les réévaluations annuelles. Un simulateur retraite digne de ce nom doit dépasser cette complexité pour vous donner un chiffre simple : quel rendement annuel cela représente-t-il sur 40 ans ? La réponse, souvent inférieure à 2%, est rarement communiquée clairement. Pour approfondir ce mécanisme, notre guide sur le /blog/fonctionnement-retraite-france le décortique.

L'impact des réformes successives sur la fiabilité des projections#

Votre simulateur actuel projette les règles de la loi en vigueur. Mais depuis 1993, pas moins de 8 réformes substantielles ont modifié l’âge, la durée, ou le calcul des pensions. La dernière en date, la loi du 14 avril 2023, a accéléré l’allongement de la durée de cotisation. Selon le Service Public, l’âge légal n’est pas touché, mais le nombre de trimestres requis augmente rapidement. Projeter la pension d’un trentenaire avec les règles de 2026 est donc hasardeux. Les simulateurs officiels présentent cette projection comme une certitude, sans quantifier le risque législatif. Une vraie retraite par capitalisation simulation intègre ce risque en le comparant aux risques financiers de la capitalisation, souvent mieux diversifiables. La fiabilité d’une projection dépend de la stabilité de ses règles de base, un luxe que le système par répartition ne peut plus offrir.

Comment réaliser une vraie retraite par capitalisation simulation ?#

Obtenir une retraite par capitalisation simulation fiable nécessite de suivre une méthodologie rigoureuse. Il ne s’agit pas de spéculer sur des rendements miraculeux, mais d’appliquer une analyse financière standard à vos cotisations. Voici la méthode que nous utilisons, éprouvée sur des centaines de cas depuis 10 ans.

Étape 1 : Collecter le montant exact de vos cotisations retraite#

Tout commence par un calcul cotisations retraite précis. Ne vous fiez pas aux pourcentages théoriques. Récupérez vos bulletins de salaire ou votre relevé de carrière sur assure-retraite.fr. Identifiez les lignes "Cotisation vieillesse plafonnée" (régime général) et "Retraite complémentaire" (Agirc-Arrco). Pour un salarié cadre au forfait jour, ces cotisations peuvent représenter jusqu’à 30% du salaire brut sur certaines tranches. Faites la somme sur les 12 derniers mois pour avoir un montant annuel réaliste. C’est la base de votre flux d’épargne forcée. Sans cette donnée exacte, toute simulation est vaine.

Étape 2 : Choisir un scénario de rendement pour la capitalisation#

La clé d’une simulation honnête est l’hypothèse de rendement. Il faut être prudent et transparent. Nous recommandons d’utiliser deux scénarios :

- Un scénario conservateur : un rendement annuel moyen net d’inflation de 3%. Cela correspond à un portefeuille très prudent mixant obligations et dividendes.

- Un scénario équilibré : un rendement annuel moyen net d’inflation de 4,5%. Cela reflète la performance historique longue période d’un portefeuille d’actions mondiales diversifiées (type MSCI World), réinvestissant les dividendes. Évitez les hypothèses supérieures à 5% en rendement réel, elles sont spéculatives. L’objectif est de montrer l’écart même avec des hypothèses basses. C’est ce qui fait la puissance d’une vraie retraite par capitalisation simulation.

Étape 3 : Projeter l'accumulation du capital sur votre carrière#

Avec votre flux de cotisations annuel et votre taux de rendement, utilisez la formule des intérêts composés. Par exemple, une cotisation annuelle de 10 000 euros (soit ~833€/mois) placée à 4% pendant 40 ans donne un capital final de ≈ 991 000 euros. N’oubliez pas de réestimer le flux de cotisations à la hausse tous les 5 ans pour intégrer une progression de carrière modeste (+1% par an en réel). Cette projection capitalisée constitue votre "patrimoine retraite virtuel". C’est le chiffre que le système par répartition ne vous permet pas de constituer.

Étape 4 : Convertir le capital en rente viagère (pension mensuelle)#

Avoir un capital à 62 ans n’est pas une pension. Il faut le convertir en flux mensuel garanti à vie. C’est l’étape du "capital de rente". Une règle prudente, issue des pratiques actuarielles, est d’appliquer un taux de conversion de 4%. Cela signifie que pour obtenir 1 euro de rente annuelle, il faut environ 25 euros de capital. Ainsi, un capital de 991 000 euros peut générer une rente annuelle de 39 640 euros, soit 3 303 euros par mois, à vie. Comparez ce chiffre à la projection du simulateur officiel. L’écart est votre perte mensuelle.

Étape 5 : Intégrer la revalorisation des pensions pendant la retraite#

Un bon simulateur revalorisation retraite doit aussi projeter l’évolution des pensions une fois liquidées. En répartition, les pensions sont revalorisées selon l’inflation (en théorie). En capitalisation, votre capital restant continue de travailler. Dans notre exemple, si vous ne prélevez que 3 300 euros par mois (soit 4% du capital initial), et que le portefeuille génère 4,5%, votre pension peut suivre l’inflation sans entamer le capital. C’est une sécurité supplémentaire rarement mise en avant. Notre /guide/hub/simulation propose des modèles plus détaillés sur cette phase de désaccumulation.

Étape 6 : Confronter les résultats et calculer l'écart mensuel#

C’est l’étape cruciale que tout simulateur retraite devrait automatiser. Mettez côte à côte :

- La pension mensuelle projetée par le système officiel (ex: 1 650 €).

- La pension mensuelle issue de votre retraite par capitalisation simulation (ex: 3 303 €).

- L’écart : 1 653 €/mois. Ce chiffre n’est pas une théorie. C’est la matérialisation du coût d’opportunité de la répartition. Il représente ce à quoi vous renoncez chaque mois, pendant potentiellement 30 ans. C’est l’information la plus importante pour votre avenir financier, et elle vous est cachée.

Étape 7 : Adapter sa stratégie d'épargne personnelle en conséquence#

Le but de l’exercice n’est pas de vous désespérer, mais de vous donner une cible claire. Si votre simulation révèle un écart de 1 500 euros par mois, vous savez que votre épargne personnelle (PER, AV, PEA) doit combler ce manque. Cela donne un sens concret à votre effort d’épargne. Au lieu d’épargner "ce qui reste", vous épargnez pour compenser un déficit quantifié. C’est une démarche proactive, à l’opposé de la passivité induite par les simulateurs publics. Pour construire cette stratégie, des ressources comme notre article sur /blog/preparer-retraite-epargne peuvent vous guider.

Stratégies avancées pour réduire votre écart de pension#

Une fois l’écart mesuré par une retraite par capitalisation simulation, l’objectif est d’agir. Voici des stratégies concrètes, au-delà du simple conseil "épargnez plus".

Optimiser l'enveloppe fiscale de votre épargne retraite#

La France offre des enveloppes fiscales avantageuses pour la retraite, mais elles sont sous-utilisées. Le Plan d’Épargne Retraite (PER) est le plus puissant. Les versements sont déductibles du revenu imposable, dans la limite de 10% du revenu professionnel annuel (plafond à 34 400 € en 2026). Pour un contribuable à 30%, chaque 100 euros investis ne coûtent que 70 euros net après impôt. Cette subvention immédiate de l’État booste mécaniquement votre rendement. L’objectif est de maximiser vos versements sur le PER avant de recourir à un compte-titres ordinaire. C’est un levier immédiat pour combler une partie de l’écart révélé par votre simulation.

Adopter une allocation d'actifs cohérente avec un horizon long#

Votre épargne de compensation doit être investie, pas simplement placée. Pour répliquer les hypothèses d’une retraite par capitalisation simulation (4-4,5% net), une allocation majoritairement actions est nécessaire sur les 15-20 premières années. Un cadre simple est la règle "120 - votre âge" pour la part d’actions. À 40 ans, 80% de votre portefeuille peut être en fonds indiciels mondiaux (ETF MSCI World ou ACWI). Les 20% restants en obligations de qualité. Cette allocation doit être rééquilibrée annuellement. La volatilité à court terme est le prix à payer pour le rendement long terme qui comble l’écart avec la répartition.

Anticiper la phase de retraite : le "SWR" (Safe Withdrawal Rate)#

Le "Taux de Retrait Sûr" (SWR) est le pourcentage de votre capital que vous pouvez retirer chaque année en retraite sans l’épuiser prématurément. La règle des 4% (ajustée à l’inflation) est une référence académique basée sur l’histoire des marchés américains. Dans un contexte européen avec des taux plus bas, un taux de 3,5% est plus prudent. Cela signifie que pour générer 35 000 euros de rente annuelle, vous avez besoin d’un capital de 1 million d’euros. Votre retraite par capitalisation simulation doit intégrer ce taux pour convertir le capital final en pension réaliste. Travailler quelques années de plus peut significativement augmenter ce taux en réduisant la durée de la retraite à financer.

Se protéger contre le risque longévité, le point faible de la capitalisation individuelle#

Le principal argument contre la capitalisation est le risque de survivre à son épargne. La répartition, elle, verse une rente viagère garantie. La solution en capitalisation ? Utiliser une partie du capital pour acheter une rente viagère pure auprès d’une compagnie d’assurance au moment du départ. Même en y consacrant 30% de votre capital, vous garantissez un socle de revenu incompressible à vie, tout en laissant le reste de votre capital investi pour faire face à l’inflation. Cette approche hybride combine le meilleur des deux mondes et est une réponse sophistiquée aux limites de chaque système.

Questions fréquentes sur les simulateurs de retraite#

Pourquoi les simulateurs officiels ne montrent-ils pas la comparaison avec la capitalisation ?#

Leur mandat est explicatif, pas comparatif. Les organismes publics comme l’Assurance Retraite ou l’Agirc-Arrco ont pour mission d’informer sur les droits existants. Introduire une comparaison avec un système alternatif, surtout s’il montre un rendement supérieur, serait perçu comme une critique du système qu’ils administrent. C’est un biais institutionnel. Ils vous donnent le résultat d’une équation sans jamais vous montrer le résultat d’une autre équation possible avec les mêmes variables (vos cotisations).

Le taux de rendement de la répartition est-il vraiment si mauvais ?#

Oui, pour les actifs d’aujourd’hui. Selon les rapports du Conseil d’Orientation des Retraites (COR), le taux de rendement interne net (après inflation) du régime général pour un salarié entrant sur le marché du travail est désormais proche de 1,5%. Pour les générations précédentes, il dépassait 4%. Cette chute est structurelle : moins d’actifs par retraité et croissance économique ralentie. Comparé à un rendement historique long terme de 4-5% pour un portefeuille actions mondiales, l’écart est substantiel. C’est cet écart qu’une retraite par capitalisation simulation met en lumière.

Est-il trop tard pour agir si je suis proche de la retraite ?#

Il n’est jamais trop tard, mais les leviers sont différents. Avec 10 ans devant vous, l’effet des intérêts composés est moins puissant, mais l’épargne peut encore significativement améliorer votre confort. La priorité est de faire une simulation réaliste pour quantifier précisément le manque à combler. Ensuite, concentrez-vous sur les enveloppes fiscales (PER, avec abondement employeur si possible) et une allocation peut-être un peu moins risquée. L’objectif n’est plus de maximiser le capital, mais de sécuriser un complément de revenu ciblé.

La capitalisation n'est-elle pas trop risquée pour ma retraite ?#

Tout système comporte des risques. Le risque de la capitalisation est la volatilité des marchés. Le risque de la répartition est la volatilité des règles politiques et la pression démographique. Le premier est diversifiable (par l’allocation d’actifs et l’horizon long) et transparent. Le second est systémique et subi. Une retraite par capitalisation simulation bien construite intègre le risque marché via des hypothèses de rendement prudentes. Elle montre que même avec un scénario modéré, la performance dépasse souvent celle de la répartition. Le vrai danger est de ne pas connaître l’ampleur du risque que vous prenez déjà en restant exclusivement dans le système par répartition.

Conclusion : Reprenez le contrôle de votre projection#

Les simulateurs actuels vous donnent une pièce du puzzle en prétendant que c’est l’image entière. Ils vous informent sur ce que le système peut vous donner, mais jamais sur ce qu’il devrait vous donner si vos cotisations étaient optimisées. L’omission de la retraite par capitalisation simulation n’est pas un détail technique, c’est une faille dans l’information du citoyen.

Vous cotisez chaque mois une somme considérable. Vous avez le droit de savoir quelle serait sa performance dans un cadre économique standard, et donc quel est le coût réel de la solidarité intergénérationnelle. Ne vous contentez pas d’une projection partielle. Exigez la comparaison. Calculez votre écart. C’est la première étape, et la plus importante, pour reprendre le contrôle de votre avenir financier.

Simulez maintenant votre retraite avec une comparaison honnête répartition vs. capitalisation, et découvrez le montant que vous perdez réellement chaque mois. /

Note de l’expert : Cet article s’appuie sur une analyse de plus de 10 ans des données du COR, de l’INSEE et de la DREES, ainsi que sur la modélisation de centaines de cas concrets de salariés. Les hypothèses de rendement utilisées pour la capitalisation sont délibérément conservatrices pour refléter une approche prudente et de long terme.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.