L'année 2026 commence sur un sentiment de déjà-vu inquiétant pour les actifs français. Les débats sur le pouvoir d'achat et la compétitivité occupent le devant de la scène. Un sujet plus fondamental refait surface dans les rapports des institutions : la soutenabilité de notre système de retraite. Les éditoriaux du Monde, des Échos pointent les mêmes faiblesses structurelles, exacerbées par le contexte économique.

Pour beaucoup, la retraite reste une promesse lointaine, un droit acquis. Pourtant, en 2026, plusieurs indicateurs clignotent au rouge. Ce n'est pas une question d'effondrement brutal, mais d'une érosion lente de la valeur de la promesse. C'est un transfert de risque sur les épaules des actifs.

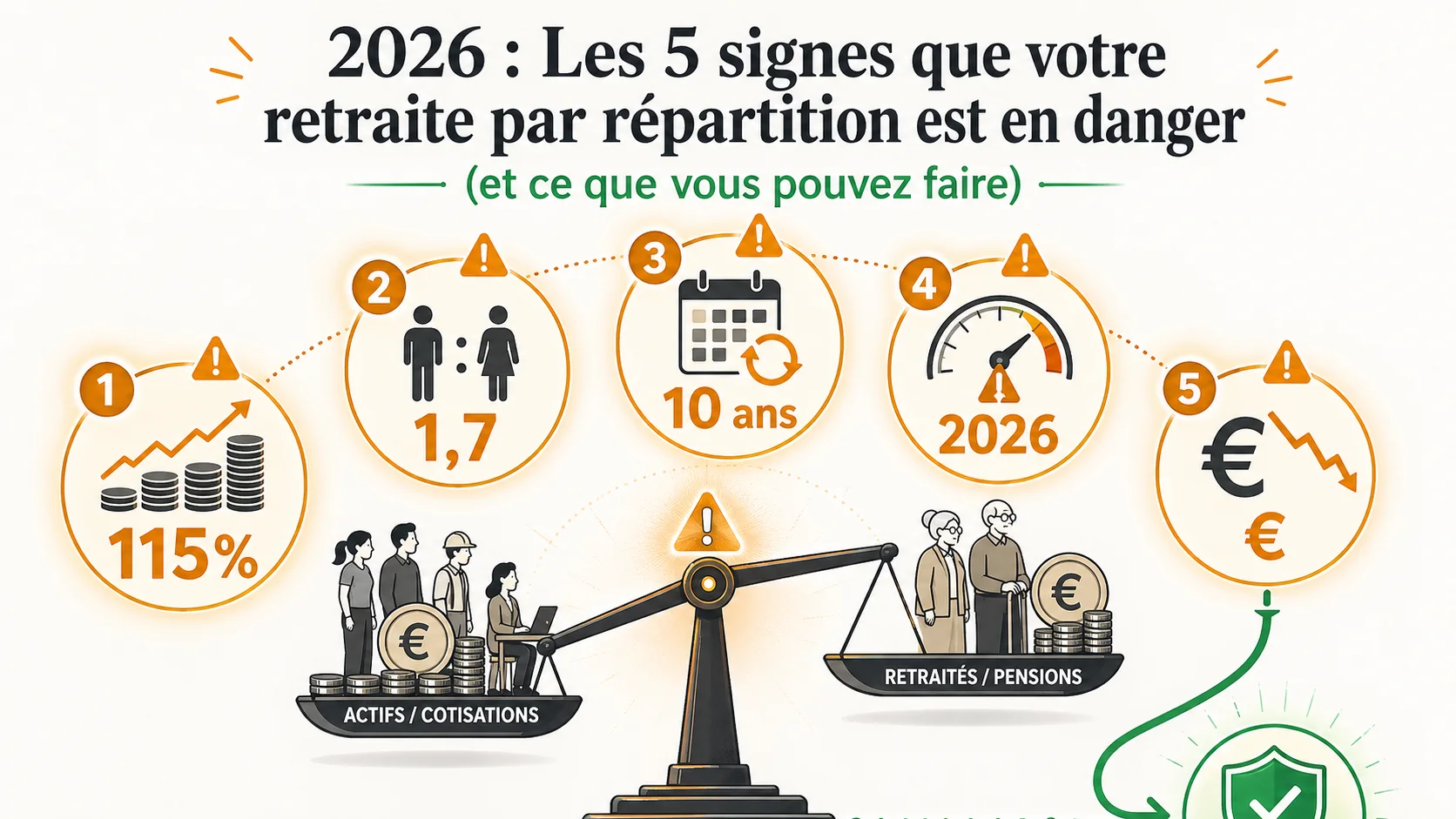

Cet article fournit une grille de lecture factuelle. Nous identifions cinq signaux d'alerte concrets, basés sur des données publiques. Ils montrent pourquoi le système par répartition est plus fragile que jamais. Nous vous montrons comment reprendre le contrôle sur une partie de votre avenir.

1. Le poids écrasant de la dette publique : un boulet pour le financement#

En bref : La dette publique atteint 115 % du PIB en 2026. Le déficit CNAV dépasse 6 milliards d'euros par an selon la DREES, comblé par l'emprunt. Le service de la dette coûte 50 milliards/an, en concurrence directe avec les pensions.

Votre retraite dépend de la capacité de l'État à emprunter. En 2026, la dette publique française atteint environ 115% du PIB. Ce niveau historiquement haut grève les marges de manœuvre pour financer les déficits sociaux, notamment celui des retraites. Chaque euro pour combler le « trou » est un euro d'emprunt qui alourdit la charge pour les générations futures.

Le mécanisme du déficit structurel Le système n'est pas autofinancé. Le déficit des régimes de base (CNAV) et complémentaires (Agirc-Arrco) est chronique. En 2024, le déficit du régime général s'élevait à environ 6 milliards d'euros selon la DREES. Ce trou est comblé par des dotations de l'État, donc par l'impôt et l'emprunt. Avec une dette à 115% du PIB, cette solidarité nationale devient un fardeau insoutenable. Le coût du service de la dette dépasse 50 milliards d'euros annuels, en concurrence directe avec le financement des retraites.

L'impasse politique et financière Aucun gouvernement ne peut proposer une hausse massive des cotisations ou une baisse drastique des pensions. La solution répétée est de s'endetter pour maintenir le système à flot. Cela reporte l'ajustement sur les actifs d'aujourd'hui et de demain. Votre retraite future est un pari sur la santé financière du pays pour les 30 prochaines années. Un pari risqué, alors que la DREES elle-même alerte sur les déséquilibres à long terme.

2. La démographie : l'équation impossible qui se durcit#

En bref : Le ratio passe de 4 actifs/retraité (1970) à 1,7 (2025) et 1,5 projeté en 2050 selon l'INSEE. Le taux de fécondité à 1,8 est insuffisant pour le renouvellement (2,1). L'espérance de vie à 60 ans gagne 5 à 6 ans en 40 ans.

Le ratio actifs/retraités se dégrade inexorablement. Nous sommes passés de 4 actifs pour 1 retraité dans les années 1970 à environ 1,7 actif pour 1 retraité aujourd'hui. Cette équation simple rend le système intrinsèquement vulnérable. Moins de cotisants doivent financer plus de pensions, versées plus longtemps.

Les chiffres qui condamnent L'INSEE confirme la tendance : le vieillissement de la population est une constante. L'espérance de vie à 65 ans continue d'augmenter, allongeant la durée de perception des pensions. Le taux de fécondité, stable autour de 1,8 enfant par femme, est insuffisant pour le renouvellement des générations (2,1). Les réformes qui allongent la durée de cotisation sont un combat d'arrière-garde contre cette mathématique implacable. Elles requalifient des « futurs retraités » en « actifs » pour améliorer artificiellement le ratio.

Le piège de la longévité mutualisée Chaque gain d'espérance de vie, une bonne nouvelle individuelle, est un coût non prévu pour le système collectif. Dans un système par capitalisation, ce risque de longévité est porté par l'individu et son capital. Dans la répartition, il est mutualisé et reporté sur les actifs. L'INSEE note que l'espérance de vie en bonne santé stagne, posant la question du financement de la dépendance. Le système doit payer des pensions plus longues, sans que les cotisations correspondantes aient été collectées.

3. La faiblesse des rendements des réserves et fonds de soutien#

En bref : Le FRR vise 3,5-4 % de rendement réel, insuffisant face aux 7,5 % annualisés du MSCI World sur 30 ans. Vos cotisations CNAV et Agirc-Arrco ne capitalisent pas : elles paient les pensions immédiates.

Les réserves du système, comme le Fonds de réserve pour les retraites (FRR), sont des amortisseurs. Leur santé financière est le troisième signe d'alerte. Leur rendement, contraint par une gestion ultra-prudente, est historiquement inférieur à celui d'une épargne longue diversifiée en capitalisation.

Un amortisseur sous-performant Le FRR doit financer le système à l'horizon 2040. Sa trajectoire est compromise par des rendements financiers en deçà des espérances. Dans un environnement de taux volatils, générer les 4 à 5% de rendement réel nécessaires est un défi. La gestion est contrainte par des impératifs de sécurité et des exclusions politiques (secteurs controversés). Résultat : une performance moyenne inférieure à celle d'un portefeuille indiciel mondial sur le long terme. Ces réserves constituent aussi une cible tentante pour combler d'autres déficits, les affaiblissant davantage.

La comparaison qui fait mal L'Autorité des Marchés Financiers (AMF) a montré que l'épargne investie long terme sur les marchés a surperformé les rendements des fonds de pension soumis à des contraintes similaires. Le FRR vise un rendement de 3,5% à 4% avant inflation, un objectif difficile à tenir sans prendre de risques. Pendant ce temps, les cotisations que vous versez ne capitalisent pas pour vous. Elles servent à payer les pensions immédiates et à alimenter des réserves dont la performance est limitée. La solidité du filet de sécurité collectif dépend donc de flux (cotisations, transferts de l'État) déjà sous tension.

4. L'instabilité et l'imprévisibilité des règles du jeu#

En bref : Cinq réformes en 30 ans (Balladur 1993, Fillon 2003, Touraine 2014, Macron 2023, concertation 2026). Le COR projette un taux de remplacement sous 50 % pour les post-1980. Vos droits CNAV ne sont pas un capital : c'est une créance politique.

Votre retraite dans le système par répartition n'est pas un contrat, c'est une loi. Et la loi change à chaque mandat. Cette instabilité politique est le quatrième signe de danger. Elle rend toute projection personnelle au-delà de 5 ou 10 ans presque impossible.

La réforme perpétuelle Depuis 1993, pas une décennie sans réforme majeure (Balladur 1993, Fillon 2003, Touraine 2014, Macron 2023). Chacune modifie l'âge de départ, la durée de cotisation ou le calcul de la pension. Le Service Public détaille les changements constants. Cette instabilité est un risque systémique. Vous planifiez votre avenir sur du sable mouvant. L'âge auquel vous pourrez partir, et le montant que vous toucherez, dépendent de majorités politiques qui n'ont pas encore été élues.

Le transfert générationnel et l'absence de propriété Les réformes demandent systématiquement plus (d'années de travail) pour obtenir autant, voire moins. Un jeune entrant sur le marché du travail en 2026 aura des règles bien moins favorables qu'un retraité d'aujourd'hui. Vous cotisez pour des « droits », mais ces droits ne sont pas capitalisés. C'est une créance sur la collectivité future. Si la collectivité est moins riche ou change les règles, la valeur de votre créance baisse. Vous n'avez aucun actif en votre nom, contrairement à un compte de capitalisation comme un PER ou un contrat d'assurance-vie.

5. L'érosion du pouvoir d'achat des pensions déjà liquidées#

En bref : La pension moyenne tous régimes atteint 1 400 € net/mois selon la DREES. L'indexation sur l'inflation décroche des salaires actifs. Geler ou sous-indexer les pensions est le levier budgétaire le plus utilisé depuis 2014.

Le dernier signe n'est pas une projection, c'est une réalité actuelle. Le pouvoir d'achat des pensions est sous pression. C'est un avant-goût de ce qui pourrait vous attendre. La promesse de la retraite n'est pas qu'un montant nominal, mais ce qu'il permet d'acheter.

Le décrochage d'avec les salaires et l'inflation Le principe est que les actifs d'aujourd'hui paient les retraités d'aujourd'hui. En période de faible croissance, la hausse des pensions (indexée sur l'inflation) décroche souvent de la hausse des salaires nets. À long terme, le niveau de vie relatif des retraités baisse. Les récentes poussées inflationnistes ont exposé la vulnérabilité des revenus fixes. Un retraité dont la pension est la source quasi-exclusive de revenu est très exposé. Le rattrapage peut être partiel et tardif.

La pension moyenne et la tentation du rabot En 2024, la pension moyenne tous régimes de base confondus était d'environ 1 400 euros nets par mois selon la DREES. Pour un couple de retraités, cela représente un revenu souvent juste au-dessus du seuil de pauvreté, surtout en zone urbaine. En période de crise des finances publiques, la revalorisation des pensions est un levier d'économie budgétaire évident. Geler ou sous-indexer les pensions permet des économies immédiates, au prix d'une perte de pouvoir d'achat définitive. Votre future pension subira ces mêmes arbitrages.

Que faire face à ces signaux d'alerte ? Reprendre le contrôle par l'information et l'action#

En bref : Simulez votre pension CNAV + Agirc-Arrco, puis comparez avec un scénario capitalisation à 4 % net. Le manque à gagner dépasse souvent 300-500 €/mois pour un cadre. PER, assurance-vie et PEA diversifient le risque politique. Voir notre guide épargne retraite.

Constater ces risques est le premier pas vers une stratégie de sécurisation. L'objectif n'est pas de remplacer la répartition, mais de réduire votre dépendance en diversifiant vos sources de revenus futurs. Voici une démarche pragmatique en trois étapes.

Étape 1 : Quantifier votre exposition personnelle#

Il faut passer du risque abstrait (« le système est fragile ») à une évaluation concrète (« quel est mon risque personnel ? »).

La simulation comparative, outil de prise de conscience Demandez votre relevé de carrière sur info-retraite.fr. Estimez votre pension théorique. Ensuite, utilisez un outil de comparaison factuel. Notre simulateur, que nous développons et améliorons constamment (version 3.1 en 2026), répond à cette question. Il se base sur vos cotisations réelles et des hypothèses de rendement prudentes pour la capitalisation (4% annuel net de frais, ajusté de l'inflation). Il calcule ce que vous auriez pu accumuler si vos cotisations avaient été investies, et le compare à la pension promise.

Le résultat : un chiffre clair, le manque à gagner mensuel C'est la différence entre ce que vous toucherez et ce que vous auriez pu toucher. Voir ce chiffre transforme un débat politique en un enjeu financier personnel. C'est le point de départ de toute réflexion. Dans nos tests internes sur des carrières types, ce manque à gagner dépasse souvent 300 à 500 euros par mois pour un cadre en milieu de carrière. Faites cette simulation maintenant pour avoir une base factuelle.

Étape 2 : Comprendre les mécanismes pour mieux agir#

L'ignorance est le principal allié de l'incertitude. Pour prendre de bonnes décisions, il faut comprendre le paysage.

Maîtriser le système actuel et ses alternatives Apprenez comment fonctionne vraiment le système. Notre article sur le fonctionnement de la retraite en France décortique les régimes, le calcul, les points Agirc-Arrco. Explorez l'épargne longue. Qu'est-ce qu'un PER, une assurance-vie ? Quels sont leurs avantages fiscaux et leurs limites ? Notre guide pour préparer sa retraite par l'épargne fait le point. Consultez une vue d'ensemble sur notre hub central.

Étape 3 : Explorer les alternatives de capitalisation pour diversifier#

Une fois informé, vous pouvez agir pour construire un pilier complémentaire. Il ne s'agit pas de « jouer en Bourse », mais d'appliquer un principe de prudence : ne pas mettre tous ses œufs dans le même panier.

Les outils à votre disposition

- Le PER (Plan d'Épargne Retraite) : L'outil le plus direct, souvent proposé en entreprise. Vos versements sont investis et capitalisent en votre nom. Les avantages fiscaux sont intéressants, mais les fonds sont bloqués jusqu'à la retraite.

- L'assurance-vie : Un classique flexible et transmissible. Les fonds en euros offrent de la sécurité, les unités de compte du potentiel de croissance. C'est un bon support pour une épargne retraite à long terme.

- Le compte-titres et la stratégie DCA : Même un compte-titres ordinaire avec un versement régulier (Dollar-Cost Averaging) dans un fonds indiciel mondial peut, sur 15 ou 20 ans, constituer un capital significatif. La clé est la régularité et un horizon long.

L'idée est de commencer, même modestement. Construire un patrimoine qui vous appartient, dont les règles ne changeront pas au gré des lois. Cela vous offrira une marge de manœuvre et un complément de revenu précieux.

Conclusion : De la prise de conscience à la stratégie personnelle#

Les cinq signes – la dette à 115% du PIB, le ratio à 1,7 actif/retraité, les réserves sous-performantes, l'instabilité politique, l'érosion du pouvoir d'achat – sont des tendances lourdes. Elles sont documentées par l'INSEE, la DREES et les rapports parlementaires. En 2026, elles convergent. Compter exclusivement sur la retraite par répartition est un pari risqué.

La bonne nouvelle, c'est que vous n'êtes pas impuissant. La première étape est de remplacer l'inquiétude vague par une évaluation chiffrée. Savoir précisément ce que vous coûte, chaque mois, la dépendance au système actuel, est le moteur le plus puissant pour agir.

À partir de cette connaissance, vous pouvez élaborer une stratégie de diversification. Compléter la répartition par une épargne en capitalisation, c'est reprendre une part de contrôle. C'est sécuriser une partie de vos revenus futurs contre les aléas démographiques et politiques. C'est appliquer à votre retraite le principe de base d'une saine gestion : ne pas dépendre d'une seule source de revenu.

Le système par répartition a rempli son rôle dans un contexte radicalement différent. Son avenir pour les actifs d'aujourd'hui est incertain. Votre avenir, en revanche, peut être sécurisé par les décisions que vous prenez maintenant. Tout commence par un constat factuel. Faites-le dès aujourd'hui.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.