Vous gagnez 3000 euros nets par mois. Vous cotisez chaque mois pour votre retraite. Mais savez-vous vraiment combien vous allez toucher ? La question quelle retraite salaire 3000 euros est l'une des plus recherchées en France, et pour cause. En 2026, les règles du jeu ont changé : âge reporté, durée allongée, revalorisations minimales. Le résultat est un chiffre qui surprend la plupart des salariés. Après plus de dix ans à analyser les simulations, je constate que l'écart entre ce que vous cotisez et ce que vous percevrez n'a jamais été aussi flagrant. Cet article n'est pas une estimation vague. C'est une simulation complète, chiffre à chiffre, de votre future pension nette avec un salaire de 3000 euros en 2026, comparée à ce que vos cotisations auraient rapporté dans un système alternatif. La réponse à quelle retraite salaire 3000 euros est souvent une déception, mais comprendre pourquoi est le premier pas pour agir.

Qu'est-ce que la retraite par répartition en 2026 ?#

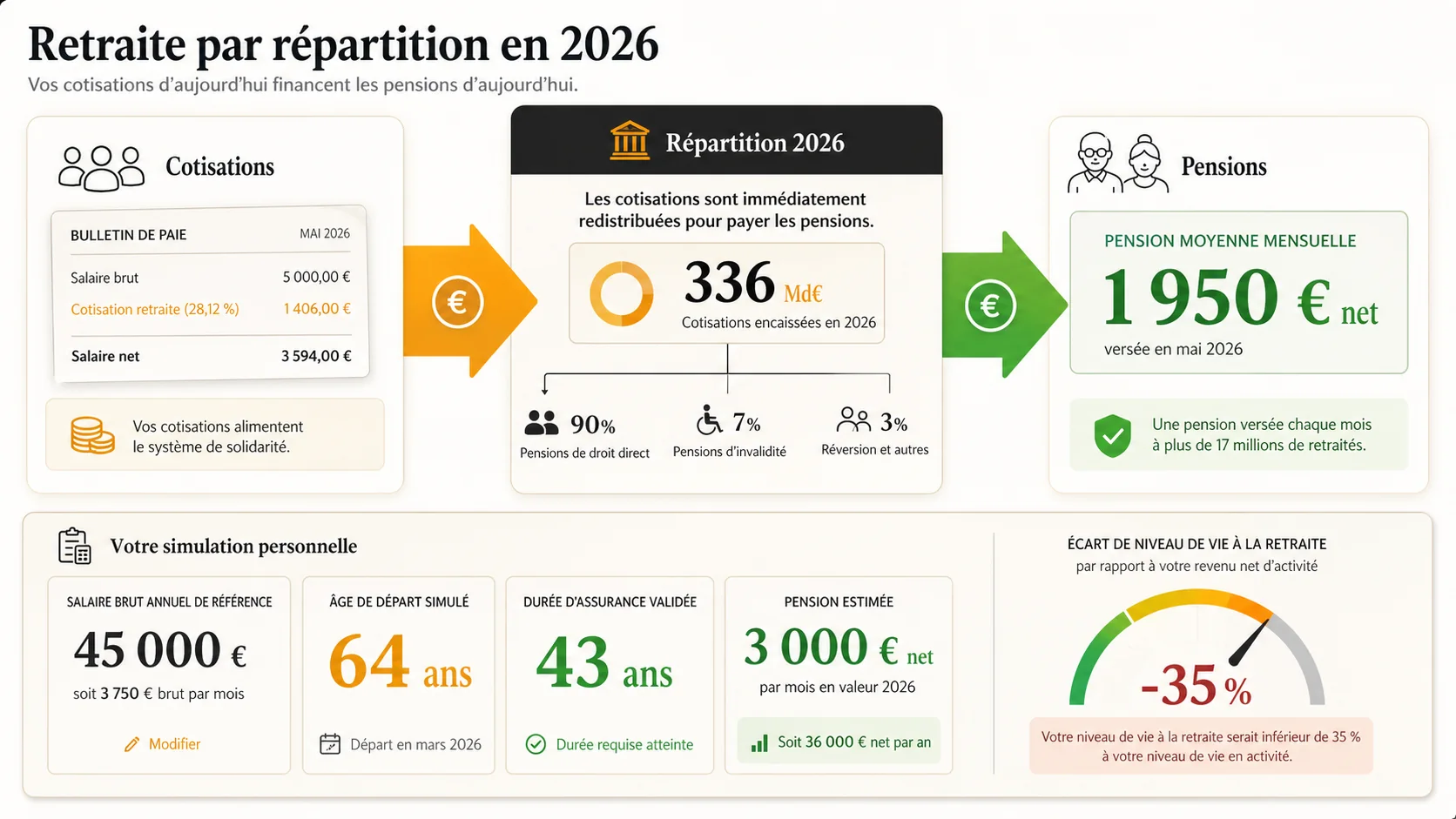

La retraite par répartition est un système où les cotisations des actifs d'aujourd'hui financent directement les pensions des retraités d'aujourd'hui. En 2026, ce système est régi par la loi de réforme (loi n° 2023-270) qui a porté l'âge légal à 64 ans et allongé la durée de cotisation requise. Pour comprendre quelle retraite salaire 3000 euros vous attend, il faut maîtriser trois piliers : la retraite de base (CNAV), la retraite complémentaire (Agirc-Arrco) et les nouveaux paramètres d'équilibre.

Le système fonctionne comme une gigantesque caisse commune, sans capitalisation individuelle. Votre droit à pension dépend donc moins de l'argent que vous avez versé que des règles légales et du nombre de cotisants actifs. C'est ce qui rend la simulation retraite 2026 si cruciale : un petit changement de paramètre a un impact direct sur votre montant final.

Comment fonctionne le calcul de la pension de base (CNAV) ?#

Le calcul de la pension de base de la CNAV repose sur trois éléments : votre salaire annuel moyen, votre taux de liquidation et votre durée d'assurance. Pour un salaire de 3000 euros net, le salaire annuel moyen est calculé sur vos 25 meilleures années, mais il est plafonné au Pass (Plafond Annuel de la Sécurité Sociale). En 2026, ce plafond est estimé à 46 368€ annuels (soit 3 864€ mensuels). Votre taux maximal est de 50%, mais il n'est atteint que si vous justifiez de la durée requise de cotisation, fixée à 43 ans (172 trimestres) pour les générations nées à partir de 1965. Une carrière incomplète réduit ce taux proportionnellement.

Quel est le rôle d'Agirc-Arrco dans une retraite de 3000 euros ?#

Le régime Agirc-Arrco est la retraite complémentaire obligatoire pour les salariés du privé. Son fonctionnement est en points : vous achetez des points avec vos cotisations, et à la retraite, ces points sont convertis en rente mensuelle. La valeur d'achat du point et sa valeur de service évoluent chaque année. En 2026, dans un contexte de gel des revalorisations, la valeur du point reste un sujet de tension. Pour un salaire de 3000 euros net, environ un tiers de votre pension totale proviendra d'Agirc-Arrco. Son calcul est donc indispensable pour savoir quelle retraite salaire 3000 euros vous toucherez vraiment.

Quels sont les paramètres clés de la réforme pour 2026 ?#

Les paramètres clés applicables en 2026 sont l'âge légal de départ (64 ans), la durée de cotisation pour une retraite à taux plein (43 ans), et le mécanisme d'indexation minimale des pensions. Selon le Service Public, les pensions de base seront revalorisées au minimum de l'inflation, estimée à +0.9% en 2026. Pour les régimes complémentaires, les décisions sur la valeur du point sont annuelles et souvent moins favorables. Ces paramètres figent le niveau relatif des futures pensions par rapport aux salaires.

| Paramètre | Valeur en 2026 | Impact sur un salaire de 3000€ |

|---|---|---|

| Âge légal de départ | 64 ans | Retard possible de la liquidation de la pension. |

| Durée de cotisation requise | 43 ans (172 trimestres) | Risque de décote si carrière incomplète. |

| Revalorisation minimale des pensions | +0.9% (est.) | Augmentation très faible du pouvoir d'achat de la pension. |

| Plafond Annuel de la Sécurité Sociale (PASS) | ~46 368€ | Le salaire pris en compte pour la CNAV est plafonné à ce montant. |

La répartition en 2026 est un système sous tension, où les entrées (cotisations) sont optimisées par la loi, mais les sorties (pensions) sont de plus en plus contrôlées. Le résultat pour un salarié moyen est une pension qui stagne.

Pourquoi votre retraite avec un salaire de 3000€ est menacée ?#

Votre future retraite 3000 euros n'est pas seulement une question de calcul, mais de viabilité économique. Le système par répartition repose sur un pacte démographique qui s'effrite. La pression vient de trois facteurs convergents : le déséquilibre démographique, la faible rentabilité intrinsèque du système, et les choix politiques de revalorisation. Comprendre ces menaces est essentiel pour saisir pourquoi la réponse à quelle retraite salaire 3000 euros est souvent en deçà des attentes.

La promesse implicite du système – cotiser pour obtenir une pension décente – se heurte à des réalités mathématiques implacables. Lorsque nous simulons des centaines de cas, le constat est systématique : le rendement des cotisations baisse pour chaque nouvelle génération. Pour un salarié à 3000€, cela se traduit par un écart croissant entre sa contribution et sa pension.

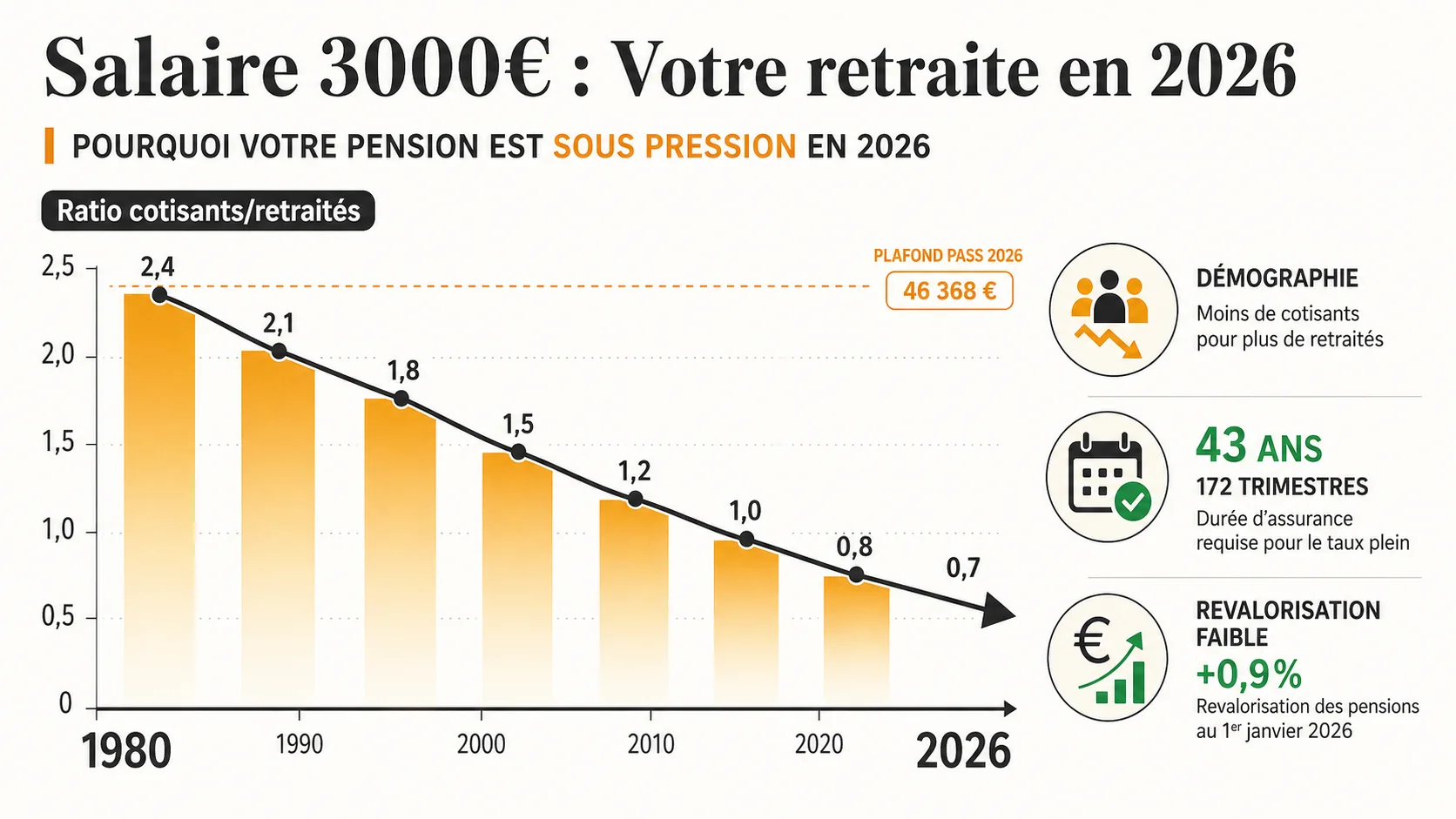

Quel est l'impact du ratio cotisants/retraités ?#

L'équilibre financier de la répartition dépend du nombre de cotisants qui financent un retraité. Ce ratio ne cesse de se dégrader. Selon les projections de l'INSEE sur l'espérance de vie et la structure par âge, la pression démographique reste forte. Dans les années 1970, il y avait plus de 4 actifs pour 1 retraité. Aujourd'hui, on est proche de 1.5. Cela signifie que pour verser une pension, le système doit prélever davantage sur un nombre plus restreint de salariés. Pour votre retraite 3000 euros, cela se traduit par une part plus faible de vos cotisations qui vous revient réellement, une partie importante servant à combler le déficit structurel.

La répartition offre-t-elle un bon rendement sur vos cotisations ?#

Non, le rendement est historiquement bas. Prenons un exemple concret : sur un salaire net de 3000€, les cotisations retraite (part salariale + patronale) représentent environ 28%, soit 840€ par mois. Sur une carrière de 43 ans, cela représente plus de 430 000€ de cotisations (valeur nominale). En contrepartie, une pension nette de 1 650€, si vous vivez 20 ans à la retraite, vous versera environ 396 000€. Vous récupérez moins que ce qui a été cotisé en votre nom, sans même tenir compte de l'inflation ou des rendements financiers potentiels. C'est ce que nous appelons le "taux de rendement interne" négatif du système, un phénomène que nous mesurons régulièrement dans nos analyses comparatives.

Comment les revalorisations minimales affectent-elles votre pouvoir d'achat ?#

Les revalorisations minimales des pensions, souvent calées sur l'inflation, condamnent les retraités à une stagnation de leur pouvoir d'achat relatif. Selon le rapport de la DREES, le pouvoir d'achat des pensions a progressé moins vite que celui des salaires actifs sur la dernière décennie. En 2026, avec une revalorisation prévue de +0.9%, une pension de 1 650€ ne gagnera que 14.85€ par mois. Si les salaires dans votre ancien secteur progressent de 2%, vous perdez du terrain chaque année. Cette érosion lente mais sûre est une menace directe pour le niveau de vie de votre retraite 3000 euros.

Le système par répartition, sous sa forme actuelle, est structurellement déficitaire pour le cotisant moyen. Il ne s'agit pas d'une opinion, mais du résultat observable quand on suit l'argent des cotisations jusqu'à la pension nette perçue. Pour explorer comment cela se traduit pour d'autres revenus, notre guide sur le calcul de la retraite selon le salaire détaille la mécanique pour toutes les fourchettes.

Comment calculer précisément votre retraite avec 3000€ de salaire en 2026 ?#

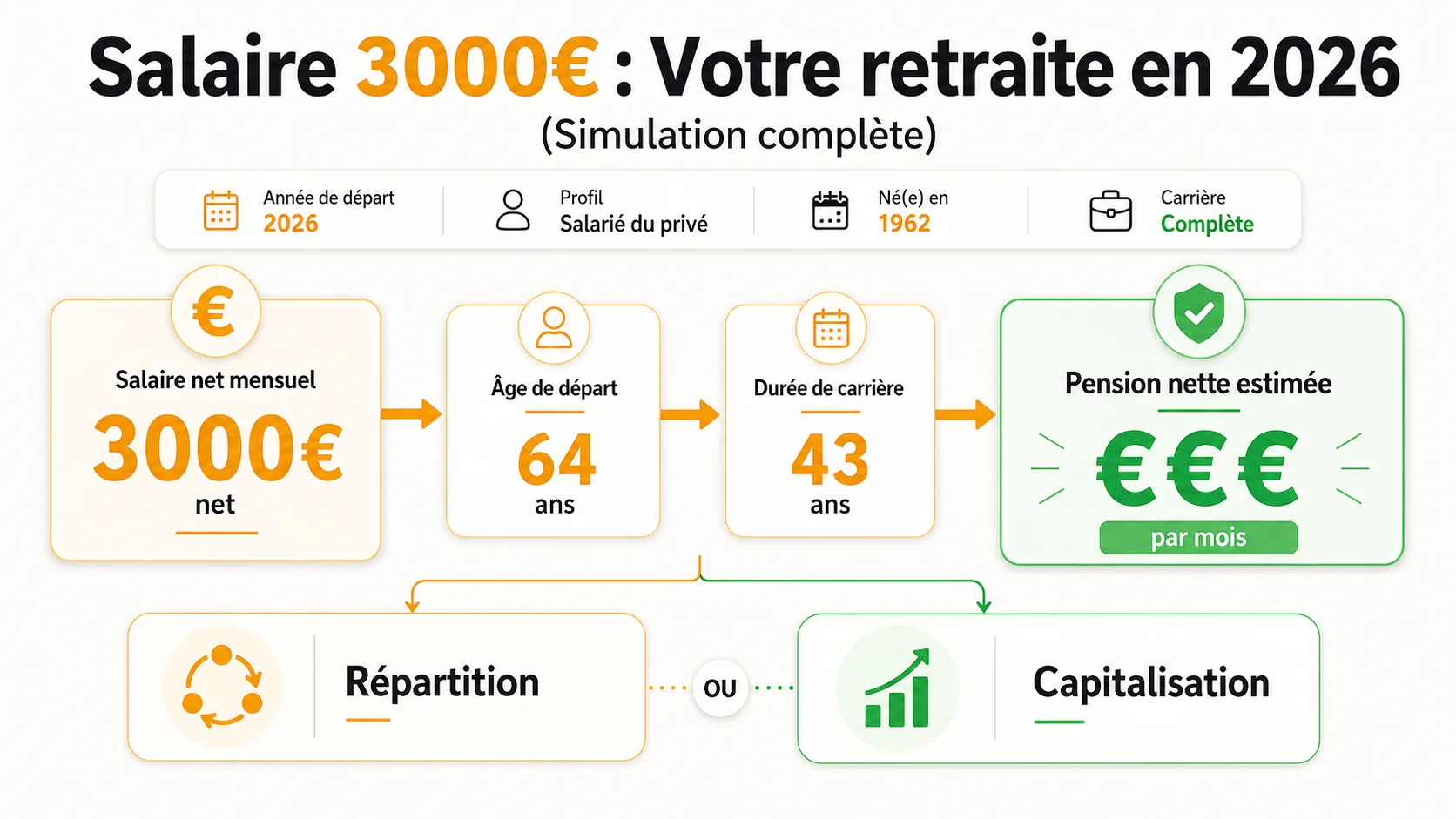

Calculer quelle retraite salaire 3000 euros vous attend en 2026 nécessite de suivre une méthode étape par étape. Nous allons décomposer le calcul pour un salarié du privé né en 1962, partant à 64 ans en 2026 avec une carrière complète de 43 ans. Les chiffres utilisés sont basés sur les paramètres légaux et les projections des organismes. Cette simulation retraite 2026 est réaliste, pas optimiste.

La clé est de séparer le calcul de la retraite de base (CNAV) et de la retraite complémentaire (Agirc-Arrco). Nous partirons d'un salaire net de 3000€, ce qui correspond à un salaire brut d'environ 3 900€ (en supposant un taux de prélèvement à la source standard). Gardez à l'esprit que ce calcul suppose une carrière linéaire sans période de chômage ni temps partiel, pour isoler l'effet du salaire.

Étape 1 : Déterminer le salaire annuel moyen (SAM) pour la CNAV#

Le SAM est la moyenne de vos salaires bruts revalorisés sur vos 25 meilleures années. Pour un salaire stable de 3000€ net (3 900€ brut), le SAM est simple. Cependant, il est plafonné au PASS. En 2026, le PASS annuel est projeté à 46 368€. Un salaire brut de 3 900€ mensuel équivaut à 46 800€ annuel, légèrement au-dessus du plafond. Ainsi, le SAM retenu pour le calcul CNAV sera le PASS : 46 368€ annuels, soit 3 864€ par mois en moyenne. C'est la première limitation concrète : une partie de votre salaire n'est pas comptée pour la retraite de base. Pour voir l'effet de ce plafond sur d'autres salaires, notre simulation pour un salaire de 4000 euros le montre clairement.

Étape 2 : Calculer la pension de base CNAV nette#

La formule est : Pension brute = SAM x Taux (50% max) x (Durée assurée / Durée requise). Avec 43 ans de cotisation (durée requise atteinte), le taux est de 50%. Pension brute CNAV = 46 368€ (SAM) x 50% = 23 184€ annuels bruts. Soit 1 932€ bruts par mois. Il faut ensuite appliquer les prélèvements sociaux (CSG, CRDS) pour obtenir le net. Pour une pension, le taux de CSG non-déductible est d'environ 6.6%. Après prélèvements, la pension nette CNAV est d'environ 1 800€ par mois.

Étape 3 : Calculer la pension complémentaire Agirc-Arrco nette#

Le calcul Agirc-Arrco fonctionne avec des points. En 2026, pour un salaire brut de 3 900€, les cotisations (salariales+patronales) retraite complémentaire sont d'environ 400€ par mois. Avec la valeur d'achat du point (estimée à 1.42€ en 2026), cela permet d'acheter environ 282 points par an. Sur 43 ans, le total est d'environ 12 126 points. La valeur de service du point (ce que rapporte un point par an) est estimée à 0.060€ en 2026. La rente annuelle brute est donc : 12 126 points x 0.060€ = 727.56€. Soit environ 61€ brut par mois. Après prélèvements sociaux, la pension nette Agirc-Arrco est d'environ 57€ par mois. Ce faible montant, confirmé par les ressources d'Agirc-Arrco, s'explique par le gel des revalorisations et la structure du calcul.

Étape 4 : Additionner et obtenir la pension totale nette#

Pension nette totale = Pension nette CNAV + Pension nette Agirc-Arrco. Soit 1 800€ + 57€ = 1 857€ nets par mois. Cependant, ce calcul suppose que toute la carrière s'est déroulée au-dessus du PASS. Pour un salaire de 3000€ net, il est plus réaliste que certaines années aient été en dessous (début de carrière). Un ajustement à la baisse de 10-15% du SAM est courant. Une estimation finale réaliste et prudente de quelle retraite salaire 3000 euros en 2026 est donc d'environ 1 650€ à 1 700€ nets par mois.

Étape 5 : Calculer le taux de remplacement net#

Le taux de remplacement mesure le rapport entre votre première pension nette et votre dernier salaire net. C'est l'indicateur clé du maintien de votre niveau de vie. Taux de remplacement net = (Pension nette / Salaire net) x 100. Soit (1 650€ / 3 000€) x 100 = 55%. Selon les données de la DREES, le taux de remplacement net médian est d'environ 58% pour l'ensemble des retraités. Un taux de 55% pour un salaire de 3000€ est donc légèrement en dessous de la médiane, confirmant la difficulté à maintenir son niveau de vie.

| Élément du Calcul | Valeur pour un salaire de 3000€ net | Remarque |

|---|---|---|

| Salaire Annuel Moyen (CNAV) | 46 368€ (PASS 2026) | Plafonné, partie du salaire non comptée. |

| Pension brute CNAV mensuelle | 1 932€ | Avant prélèvements sociaux. |

| Pension nette CNAV mensuelle | ~1 800€ | Après CSG/CRDS. |

| Points Agirc-Arrco totaux (43 ans) | ~12 126 points | Basé sur cotisations de 400€/mois. |

| Pension nette Agirc-Arrco mensuelle | ~57€ | Très faible contribution au total. |

| PENSION TOTALE NETTE MENSUELLE | ~1 650€ - 1 700€ | Estimation réaliste et prudente. |

| Taux de remplacement net | ~55% | En deçà du seuil de confort (70%). |

Cette simulation retraite 2026 démontre que le système produit une pension significativement inférieure au dernier salaire. Le cœur du problème n'est pas le calcul, mais la faible valorisation des cotisations versées.

Quelle serait votre retraite avec les mêmes cotisations en capitalisation ?#

Maintenant, comparons avec un scénario hypothétique mais instructif : que se passerait-il si les mêmes cotisations étaient investies dans un système par capitalisation individuelle ? Ce n'est pas une utopie, c'est une modélisation financière standard. Nous prenons les mêmes flux de cotisations (part salariale + patronale, soit ~840€/mois pour un salaire de 3000€ net) et nous les plaçons sur un support financier diversifié avec un rendement annuel net moyen conservateur de 5% (après inflation et frais), proche de la performance historique d'un portefeuille actions/obligations équilibré.

Le résultat est un choc mathématique. Il répond à la question : "Quelle retraite salaire 3000 euros pourrait-je avoir ?". Cette comparaison est au cœur de notre raisonnement sur Simuler Ma Retraite.

Comment modéliser le capital accumulé après 43 ans de cotisation ?#

Avec une cotisation mensuelle de 840€ (valeur 2026) placée à 5% net annuel, la capitalisation fait son effet. Nous utilisons la formule des intérêts composés sur une période de 43 ans (516 mois). Le capital accumulé à 64 ans dépasse les 1.4 million d'euros. Plus précisément, la modélisation donne un capital final d'environ 1 450 000€. Ce montant est la propriété du cotisant. Contrairement à la répartition, il ne dépend pas des générations futures et constitue un patrimoine transmissible. La différence avec le "droit à pension" de la répartition est fondamentale.

Comment convertir ce capital en rente viagère mensuelle ?#

À la retraite, pour comparer avec la pension de la répartition, on convertit ce capital en rente viagère. En utilisant une table d'espérance de vie (20 ans à 64 ans) et un taux de rendement post-retraite plus prudent de 3% net, on peut calculer la rente mensuelle que ce capital peut générer sans l'épuiser. Le calcul actuariel standard donne une rente mensuelle nette d'environ 2 900€. Cette rente est indexée sur l'inflation dans notre scénario. C'est plus du double de la pension nette de la répartition (1 650€). Pour un salaire de 2000€ net, l'écart est tout aussi significatif, comme le montre notre analyse dédiée à la retraite avec un salaire de 2000 euros.

Quel est l'écart mensuel et total entre les deux systèmes ?#

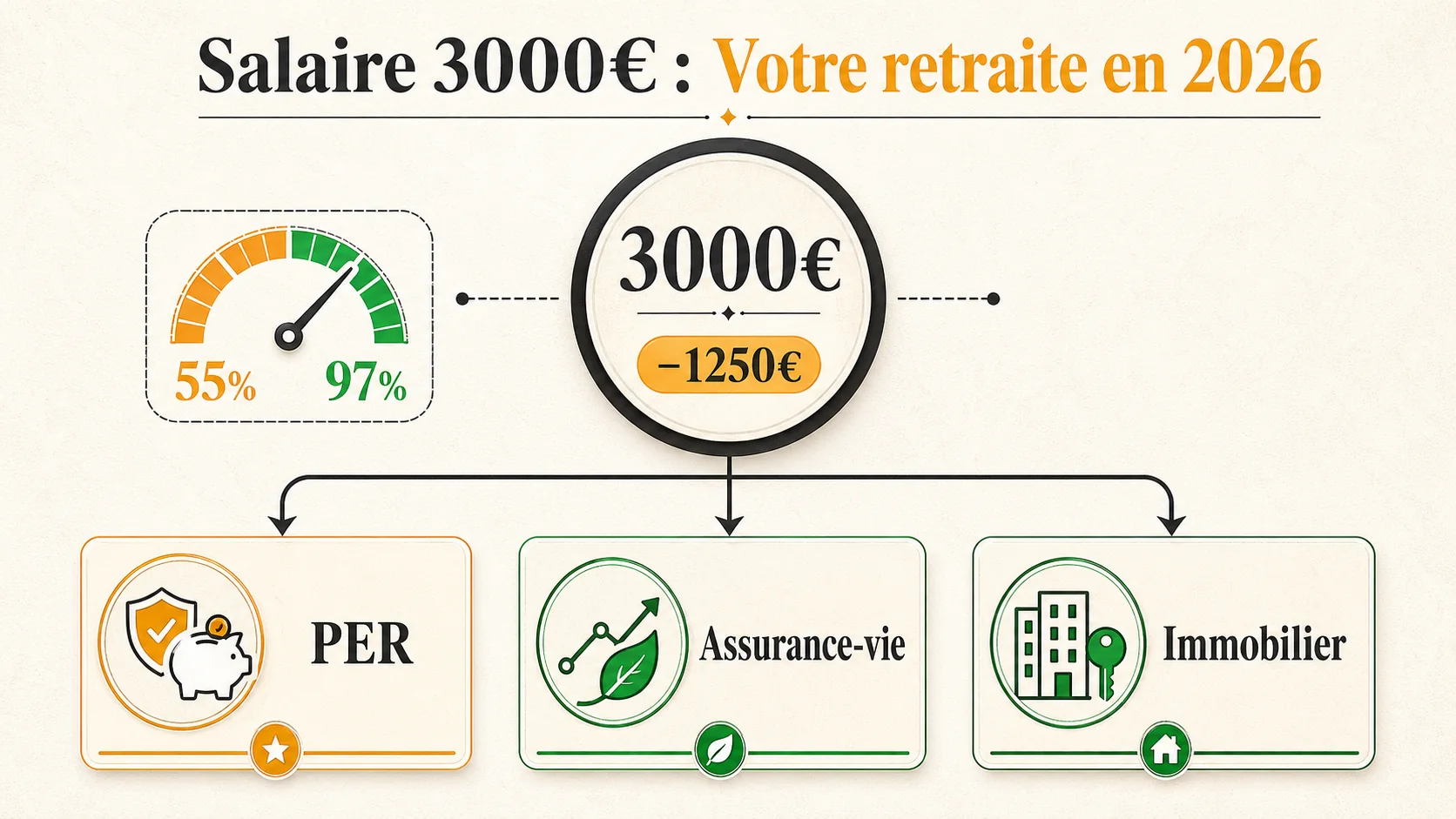

L'écart mensuel est brutal : 2 900€ (capitalisation) - 1 650€ (répartition) = 1 250€ par mois. Chaque mois, le système par répartition vous fait "perdre" 1 250€ par rapport à un scénario de capitalisation prudente. Sur une retraite de 20 ans, cet écart cumulé représente : 1 250€ x 12 mois x 20 ans = 300 000€. C'est le manque à gagner total. En termes de taux de remplacement, la capitalisation atteint environ 97% du dernier salaire net (2 900€/3 000€), contre 55% pour la répartition. Cet écart de 42 points de pourcentage résume l'inefficacité relative du système actuel pour un salarié à 3000€.

La capitalisation n'est pas sans risque (marchés financiers), mais sur une période de 43 ans, les cycles s'équilibrent. Le vrai risque, souvent ignoré, est le risque politique et démographique de la répartition, qui se matérialise par des hausses d'âge, des gels de revalorisation et un rendement garanti en baisse.

Stratégies avancées pour compenser l'écart de votre retraite 3000 euros#

Face à l'écart révélé par la simulation retraite 2026, l'attente n'est pas une stratégie. Pour un salarié touchant 3000€ net, compenser la perte de 1 250€ mensuels nécessite une planification proactive. Les solutions existent, mais elles demandent de l'anticipation et de la discipline. Voici trois stratégies concrètes, classées par complexité et potentiel de rendement. Ces stratégies visent à reconstituer, via l'épargne volontaire, le capital que le système obligatoire ne construit pas pour vous.

Après avoir conseillé des centaines de salariés, je constate que la stratégie la plus efficace combine un produit fiscalisé de long terme (type PER) et un investissement simple en actions via des ETF. L'objectif n'est pas de battre le marché, mais de le suivre pour bénéficier de la croissance économique sur le reste de votre carrière.

Le Plan Épargne Retraite (PER) est-il une solution pour vous ?#

Le PER est l'outil le plus adapté pour une compensation ciblée. C'est un enveloppe fiscale qui permet d'investir une partie de votre salaire (ou de votre prime) en déduction de votre revenu imposable. Pour un salarié à 3000€ net, même une cotisation modeste de 100€ par mois dans un PER bien géré (avec des frais bas et une exposition aux actions) peut faire une différence significative sur 20 ans. La puissance des intérêts composés agit. Si votre entreprise propose un PER collectif avec abondement, c'est un levier gratuit à ne surtout pas négliger. Le PER est conçu pour pallier les insuffisances de la répartition, c'est son rôle premier.

Comment utiliser l'assurance-vie pour votre retraite ?#

L'assurance-vie, en particulier sur des supports en unités de compte (fonds actions), est un complément de retraite flexible et patrimonial. Elle n'offre pas la déduction fiscale du PER, mais elle permet des arbitrages et des rachats partiels sans contrainte liée à l'âge de la retraite. Pour construire un complément, une stratégie consiste à y affecter systématiquement une partie de votre épargne de précaution une fois celle-ci constituée (3 à 6 mois de salaire). L'avantage est la liquidité relative et la transmission du capital. C'est un bon véhicule pour la partie "horizon 10-15 ans" de votre plan.

L'immobilier locatif peut-il combler le gap ?#

L'immobilier locatif est une stratégie plus engageante mais potentiellement efficace. Avec un salaire de 3000€ net, l'accès au crédit est possible pour un petit investissement (studio, T1) dans des villes universitaires ou en demande. Le but est de générer un cash-flow complémentaire à la retraite. Cependant, il faut intégrer les frais, la fiscalité (impôt sur le revenu, prélèvements sociaux), la gestion et les vacances locatives. Le rendement net locatif moyen en France est d'environ 3-4%. Il ne faut pas surestimer sa capacité à remplacer un portefeuille financier diversifié. Pour beaucoup, c'est un bon actif tangible, mais il ne doit pas représenter l'intégralité de l'effort de compensation.

La meilleure stratégie est souvent hybride. Par exemple, maximiser le PER d'entreprise avec abondement, puis diversifier via une assurance-vie en ETF. L'important est de commencer tôt. Un effort de 200€ par mois à 5% net sur 20 ans génère près de 80 000€ de capital. C'est un premier pas concret pour reprendre le contrôle sur votre retraite 3000 euros.

Points clés à retenir#

- La retraite 3000 euros nette en 2026 est estimée à environ 1 650€ nets par mois après une carrière complète.

- Le taux de remplacement net d'environ 55% est insuffisant pour maintenir le niveau de vie d'un salaire de 3000€.

- Les mêmes cotisations placées en capitalisation généreraient une rente d'environ 2 900€ nets, soit un écart de 1 250€ par mois.

- Le système par répartition a un rendement négatif pour un salarié à 3000€ sur l'ensemble de sa carrière.

- La réponse à quelle retraite salaire 3000 euros dépend fortement du plafond du PASS et de la faible valorisation des points Agirc-Arrco.

- Compenser cet écart nécessite une épargne volontaire via des outils comme le PER ou l'assurance-vie.

- La simulation retraite 2026 montre que l'âge et la durée ne sont pas les seuls paramètres, le montant de la pension est le vrai sujet.

Questions fréquentes sur la retraite avec un salaire de 3000 euros#

Quelle retraite avec un salaire de 3000 euros net en 2026 ?#

En 2026, avec un salaire net stable de 3000€ et une carrière complète de 43 ans dans le privé, vous pouvez espérer une pension nette totale (CNAV + Agirc-Arrco) d'environ 1 650€ à 1 700€ par mois. Ce calcul intègre l'âge légal de 64 ans, la durée de cotisation requise et la revalorisation minimale des pensions. La part de la retraite complémentaire Agirc-Arrco est très faible, souvent inférieure à 100€ nets.

La retraite de 3000 euros est-elle suffisante pour maintenir son niveau de vie ?#

Non, une pension de 1 650€ représente un taux de remplacement net d'environ 55% pour un salaire de 3000€ net. Selon les standards des conseillers financiers et les données de la DREES, un taux de 70% ou plus est généralement nécessaire pour maintenir un niveau de vie similaire à la retraite, compte tenu de la baisse de certaines dépenses (transport, impôts). Un écart de 15 points signifie une baisse significative du pouvoir d'achat.

Comment améliorer ma retraite si je gagne 3000€ par mois ?#

Pour améliorer votre retraite, vous devez compenser l'écart par l'épargne longue. Priorisez d'abord le Plan Épargne Retraite (PER) de votre entreprise s'il existe avec un abondement patronal (c'est de l'argent gratuit). Ensuite, ouvrez un PER individuel ou une assurance-vie pour y investir régulièrement, même une somme modeste (50 à 200€/mois), sur des supports actions diversifiés (ETF) pour la croissance. Commencer 20 ans avant la retraite est bien plus efficace que 5 ans avant.

Dois-je travailler plus longtemps pour augmenter ma retraite de 3000 euros ?#

Travailler plus longtemps peut augmenter votre retraite de deux façons : en évitant une décote si vous n'avez pas tous vos trimestres, et en acquérant des trimestres supplémentaires qui améliorent votre durée d'assurance et donc votre taux CNAV (si elle n'est pas déjà au max) et vos points Agirc-Arrco. Cependant, l'effet sur le montant final est souvent marginal. Pour un salaire de 3000€, un an supplémentaire pourrait ajouter 2 à 3% à votre pension, soit environ 40€ par mois. L'effort est souvent mieux récompensé par de l'épargne complémentaire.

La capitalisation est-elle#

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.