La retraite progressive 2026 revient dans les recherches parce qu'elle semble offrir une sortie élégante : travailler moins, toucher une partie de sa pension, et continuer à valider des droits. Depuis le 1er septembre 2025, le dispositif est accessible à partir de 60 ans pour les salariés qui remplissent les conditions. L'idée est séduisante, mais le calcul réel mérite d'être posé avant de négocier son temps partiel.

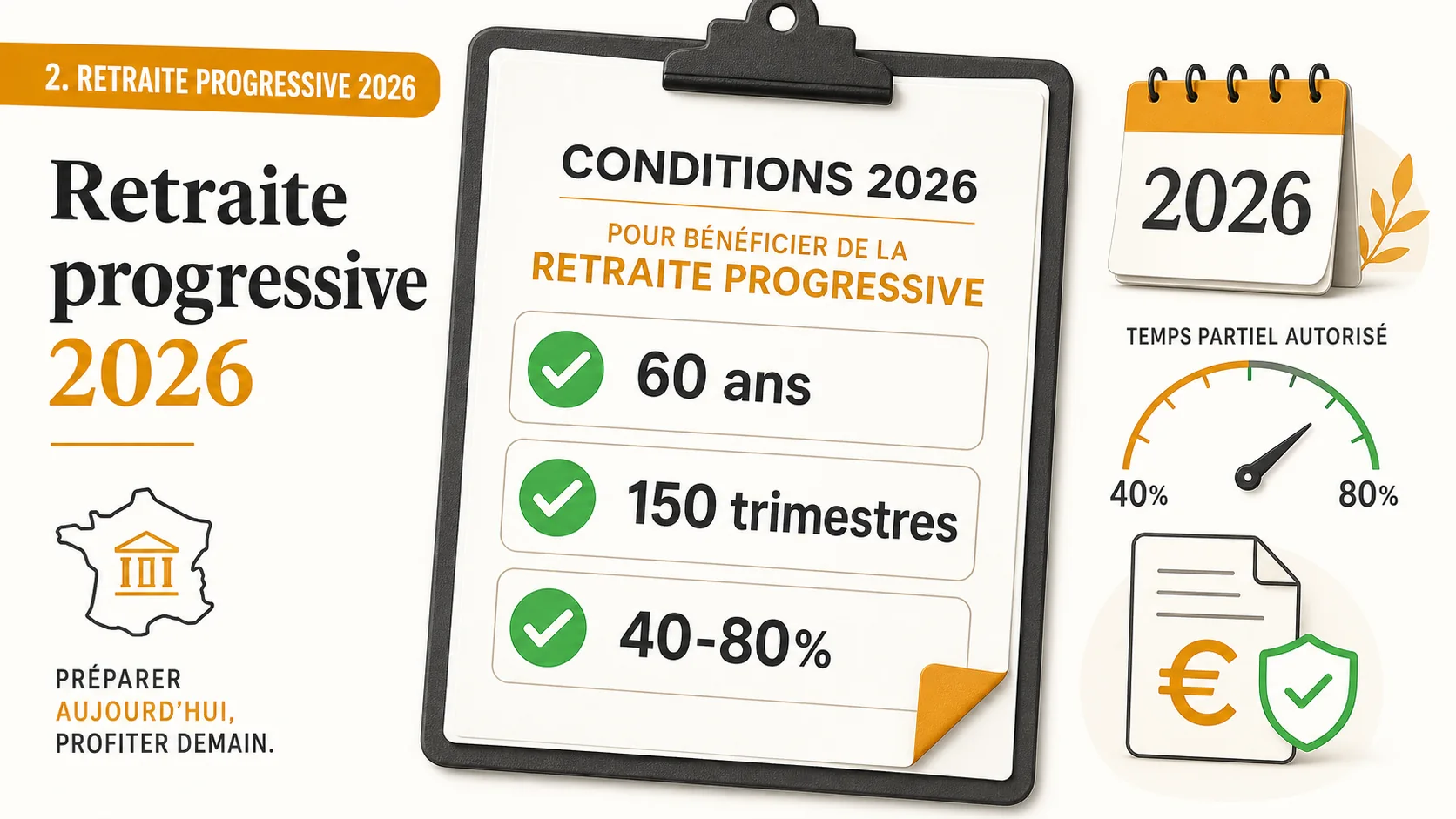

La règle officielle tient en trois seuils. Selon Service-Public, il faut avoir au moins 60 ans, justifier de 150 trimestres tous régimes de base confondus, et exercer une activité réduite. L'Assurance retraite précise de son côté que l'activité salariée doit généralement être comprise entre 40% et 80% d'un temps plein. Ce n'est donc pas une retraite anticipée gratuite : c'est un arbitrage entre revenu actuel, fatigue, droits futurs et pension partielle.

Conditions de la retraite progressive en 2026#

Pour un salarié du privé, la retraite progressive fonctionne si quatre conditions pratiques sont réunies :

| Condition 2026 | Seuil à vérifier | Pourquoi c'est important |

|---|---|---|

| Âge minimal | 60 ans | C'est la nouvelle borne d'accès pour les retraites progressives prenant effet depuis septembre 2025. |

| Durée d'assurance | 150 trimestres | Il faut 37,5 années validées tous régimes de base confondus. |

| Temps de travail | 40% à 80% | Plus le temps partiel est faible, plus la fraction de pension est élevée. |

| Accord de temps partiel | Contrat ou avenant | L'employeur doit accepter l'organisation du temps réduit. |

Le point le plus mal compris est le dernier. Vous pouvez remplir les conditions d'âge et de trimestres sans obtenir automatiquement le rythme de travail que vous voulez. La retraite progressive suppose une activité réduite réelle, donc une modification du contrat ou une organisation compatible avec l'entreprise.

Calcul retraite progressive : la formule simple#

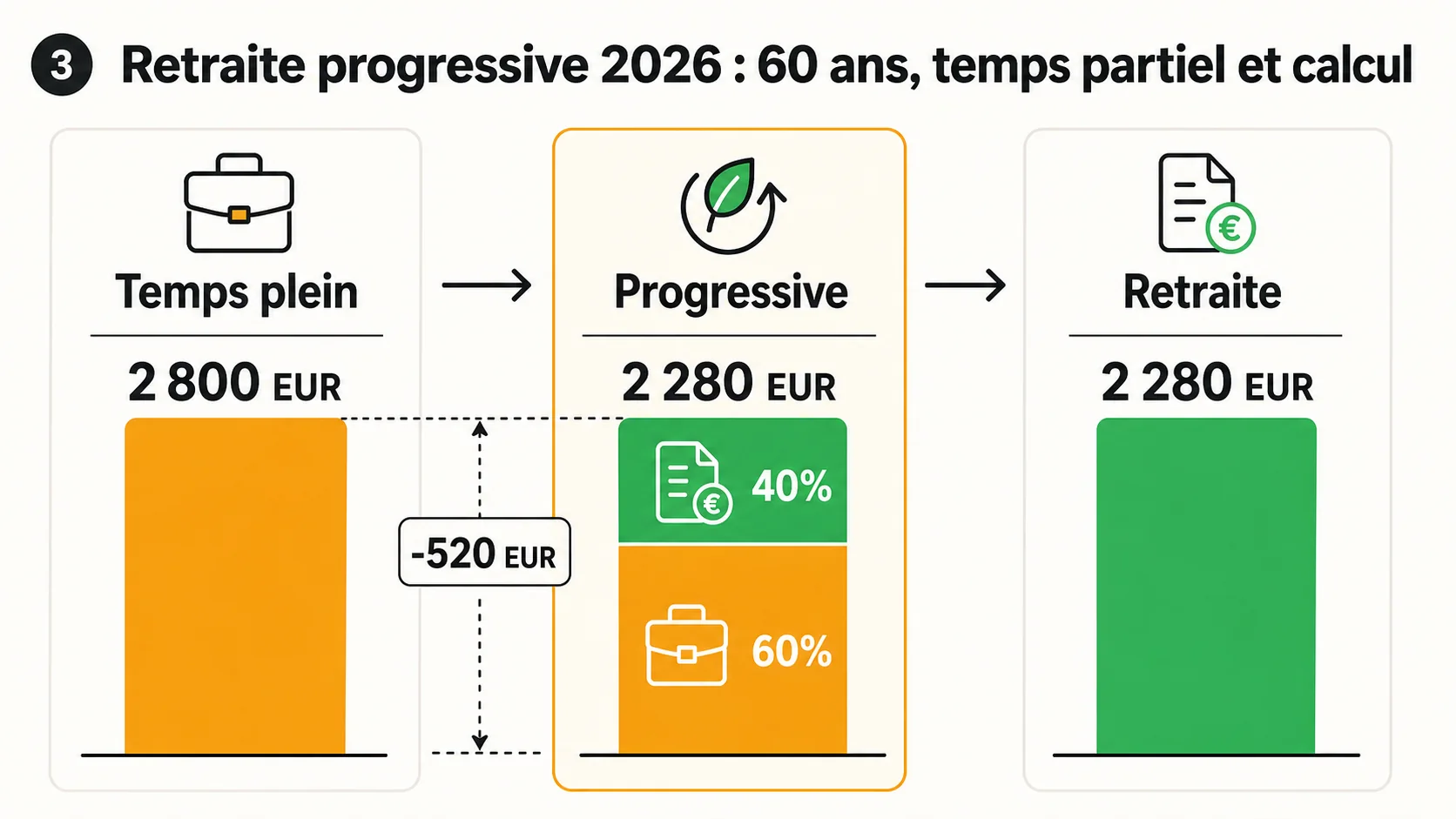

Le calcul retraite progressive repose sur une logique inverse au temps travaillé. Si vous travaillez à 80%, vous touchez environ 20% de votre pension provisoire. Si vous travaillez à 60%, vous touchez environ 40%. Si vous travaillez à 50%, vous touchez environ 50%.

Service-Public donne l'exemple d'un temps partiel à 60% ouvrant droit à 40% du montant de retraite provisoire. La formule de départ est donc :

revenu total mensuel = salaire à temps partiel + fraction de pension provisoire

fraction de pension = 100% - quotité travaillée

Prenons un exemple volontairement simple. Vous gagnez 2 800 euros net à temps plein. Vous passez à 60%, donc votre salaire tombe autour de 1 680 euros net avant ajustements de charges et avantages. Si votre pension provisoire estimée est de 1 500 euros net, la fraction versée est de 40%, soit environ 600 euros. Votre revenu total devient proche de 2 280 euros net. Vous perdez donc environ 520 euros par mois contre deux jours libérés chaque semaine.

Ce chiffre peut être acceptable si votre santé, votre famille ou votre niveau de fatigue justifie la baisse. Il peut être très mauvais si vous auriez pu tenir deux ans de plus à temps plein et constituer une épargne personnelle plus forte.

Le piège : confondre confort immédiat et avantage financier#

La retraite progressive n'a pas pour but de maximiser votre patrimoine. Elle sert surtout à aménager la transition. Pendant la période progressive, vous continuez à cotiser. Les trimestres validés restent pris en compte pour la retraite définitive, mais les cotisations sont calculées sur le salaire réduit, sauf option spécifique de cotisation sur un temps plein avec accord de l'employeur.

Voilà pourquoi le simulateur est indispensable. Deux personnes de 60 ans avec 150 trimestres peuvent avoir des résultats opposés :

- un salarié usé, proche du taux plein, gagne en qualité de vie avec une perte maîtrisée ;

- un cadre encore bien payé perd plusieurs centaines d'euros par mois et réduit sa capacité d'épargne ;

- une personne avec carrière hachée peut toucher une pension partielle trop faible pour compenser le passage à temps partiel ;

- un indépendant doit vérifier ses règles de régime, car le dispositif existe mais le calcul opérationnel diffère.

Le bon réflexe est de comparer trois scénarios : continuer à temps plein, passer en retraite progressive, ou réduire son activité sans demander de pension partielle. Le meilleur choix n'est pas toujours celui qui paraît le plus doux.

Exemple chiffré pour un temps partiel à 80%, 60% et 50%#

Supposons une pension provisoire estimée à 1 600 euros net et un salaire net temps plein de 3 000 euros.

| Quotité travaillée | Salaire estimé | Pension versée | Revenu total | Perte vs temps plein |

|---|---|---|---|---|

| 80% | 2 400 € | 320 € | 2 720 € | -280 € |

| 60% | 1 800 € | 640 € | 2 440 € | -560 € |

| 50% | 1 500 € | 800 € | 2 300 € | -700 € |

Ce tableau montre l'intuition centrale : la pension partielle amortit la baisse de salaire, mais ne l'efface pas. Elle ne remplace pas 100% du revenu perdu, car elle est calculée sur votre pension future, pas sur votre salaire actuel.

Questions à poser avant de demander la retraite progressive#

Avant de lancer la démarche, vérifiez ces points dans votre espace retraite et avec votre employeur.

- Ai-je bien 150 trimestres validés tous régimes de base confondus ?

- Ma pension provisoire estimée est-elle assez élevée pour compenser le temps partiel ?

- Mon employeur accepte-t-il une quotité entre 40% et 80% ?

- Vais-je cotiser sur mon salaire réduit ou sur une assiette temps plein ?

- Combien vais-je perdre chaque mois pendant 12, 24 ou 36 mois ?

- Mon poste supporte-t-il vraiment un temps partiel sans charge cachée ?

La retraite progressive est souvent mauvaise si le travail baisse sur le papier mais pas dans les faits. Un 80% payé 80% avec 100% de charge mentale n'est pas une transition : c'est une baisse de salaire déguisée.

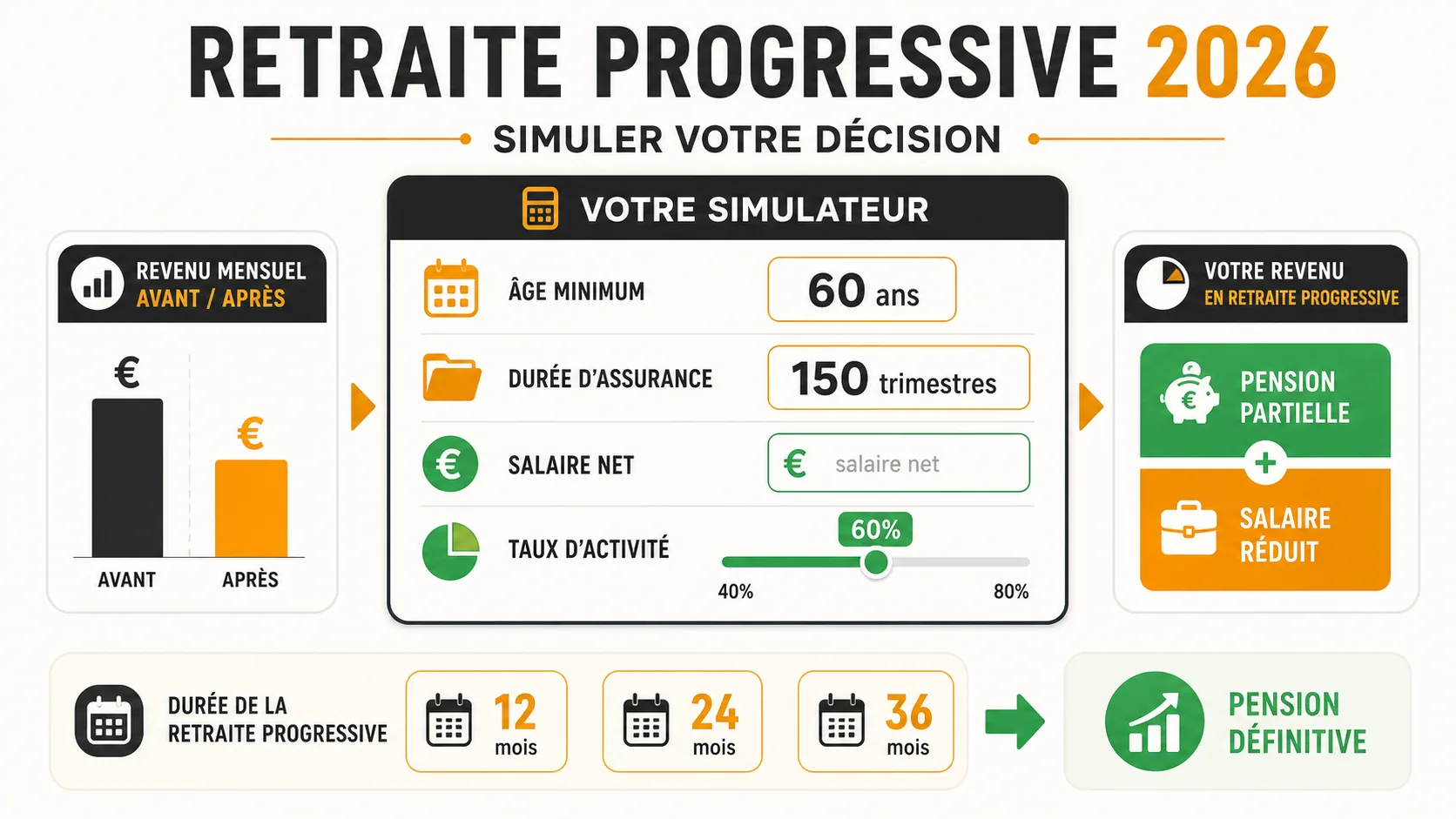

Comment simuler votre décision#

La méthode la plus fiable consiste à entrer vos données personnelles : âge, trimestres, salaire actuel, pension estimée, âge cible de départ définitif et taux de temps partiel envisagé. Ensuite, comparez le revenu total mois par mois et la pension définitive probable.

Utilisez notre simulateur pour transformer la question abstraite en chiffres. Si la retraite progressive vous coûte 400 euros par mois pendant trois ans, la décision représente 14 400 euros de revenu perdu avant même de parler de droits futurs. Si elle vous évite un arrêt maladie, une rupture conventionnelle subie ou un épuisement réel, elle peut au contraire être rationnelle.

La bonne conclusion n'est pas "prenez" ou "ne prenez pas". La bonne conclusion est : ne signez rien avant d'avoir comparé le temps partiel, la pension partielle et la trajectoire de retraite définitive.