Imaginez que votre banquier vous propose un placement avec ces caractéristiques : vous devez y verser 28% de votre salaire chaque mois, sans possibilité d'arrêter. Le capital versé disparaît définitivement. En contrepartie, on vous promet un revenu futur, dont le montant et la date de début seront fixés par un vote du Parlement dans 30 ans. Accepteriez-vous ? C'est pourtant le contrat auquel vous souscrivez tacitement chaque mois avec la retraite par répartition. En cette période de discussions parlementaires sur la soutenabilité du système, il est temps d'analyser vos cotisations investissement sous un angle froid : celui du rendement retraite. Lorsque l'on calcule le ROI retraite (Return On Investment) de vos prélèvements obligatoires, le résultat est souvent décevant, voire négatif après inflation. Cet article démonte, chiffres à l'appui, pourquoi votre retraite obligatoire est, d'un point de vue strictement financier, l'un des pires placements que vous soyez forcé de faire.

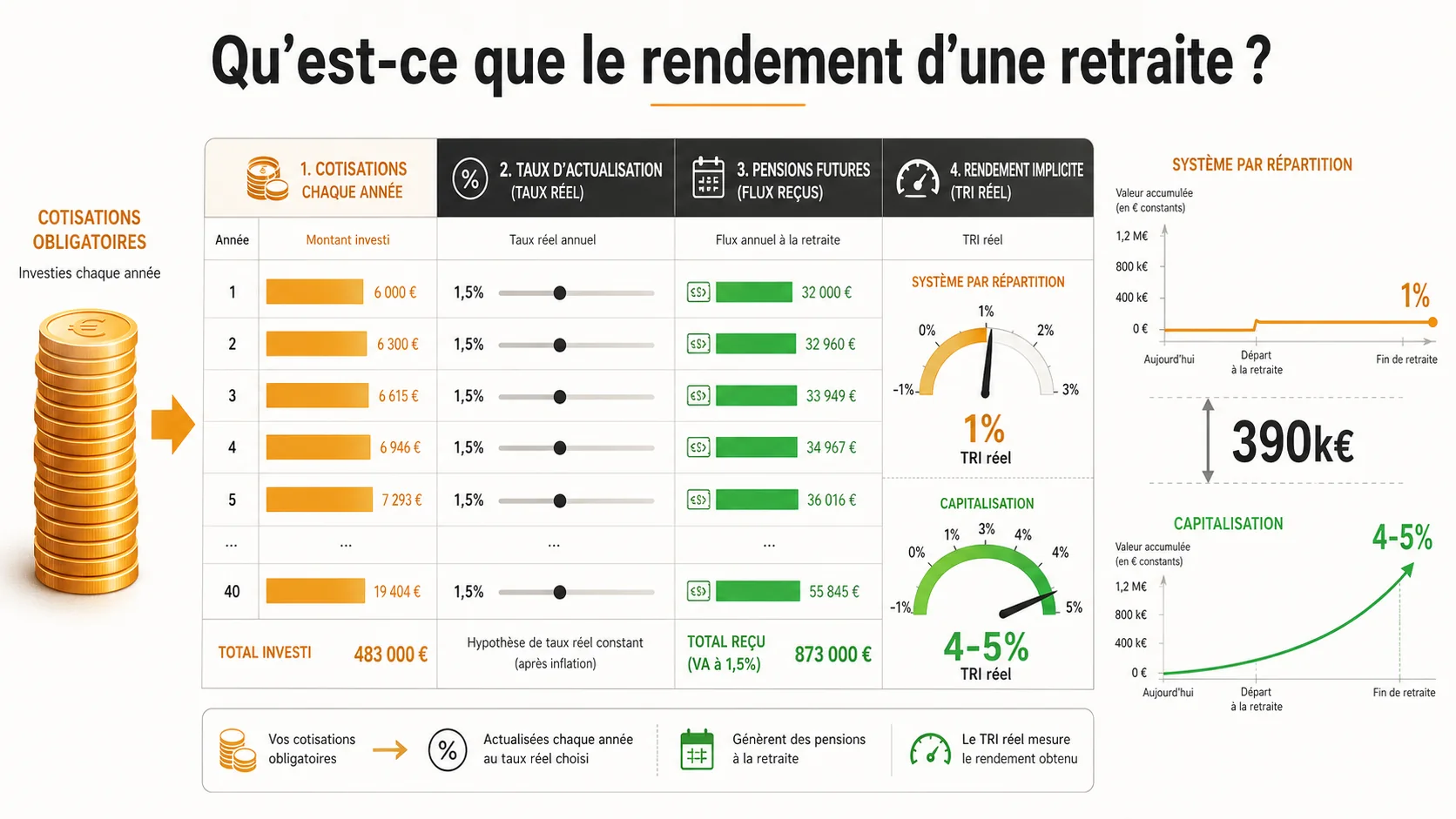

Qu'est-ce que le rendement d'une retraite ?#

En bref : Le TRI de la répartition frôle 1 % en réel selon le COR, contre 4-5 % pour un portefeuille capitalisé -- soit un manque à gagner de plus de 390 000 € sur 40 ans de cotisations.

Le rendement de votre retraite est le taux de rentabilité que vous obtenez sur l'argent que vous cotisez tout au long de votre carrière. Ce n'est pas le taux de remplacement (pension/salaire), mais bien le gain financier interne de l'opération. Pour un investisseur, c'est le critère ultime.

Comment calcule-t-on le taux de rendement interne (TRI) d'une cotisation retraite ?#

Le taux de rendement interne (TRI) est le taux d'actualisation qui rend la valeur actuelle de toutes vos cotisations égale à la valeur actuelle de toutes vos pensions futures. Concrètement, c'est le taux qui équivaut votre "investissement forcé" à ses "dividendes futurs". Le calcul intègre la durée de cotisation, l'âge de départ, l'espérance de vie et l'évolution des salaires. Par exemple, si vous cotisez 200 000€ sur votre carrière et que vous recevez 300 000€ de pensions en valeur actuelle, votre TRI est positif. Mais si, après inflation, vous ne recevez que 180 000€, votre TRI est négatif. C'est cette analyse fine que nous réalisons systématiquement dans nos simulations pour le guide de simulation.

Pourquoi comparer la répartition et la capitalisation ?#

La comparaison est essentielle car elle établit un benchmark réaliste. La répartition est un système de transfert : vos cotisations payent les retraités d'aujourd'hui. La capitalisation est un système d'accumulation : vos cotisations sont investies pour votre propre retraite future. La question n'est pas de savoir lequel est "meilleur" moralement, mais lequel offre le meilleur rendement financier à l'individu qui cotise. Les données historiques sont sans appel sur le long terme. Une étude de la Banque de France reprenant les données du Conseil d'orientation des retraites (COR) a montré que sur la période 1970-2020, le rendement réel (net d'inflation) de la capitalisation (via un indice actions mondial) a été en moyenne de 4,5% par an, contre environ 2% pour le rendement implicite de la répartition pour un salarié moyen.

Quels sont les paramètres clés qui influencent ce rendement ?#

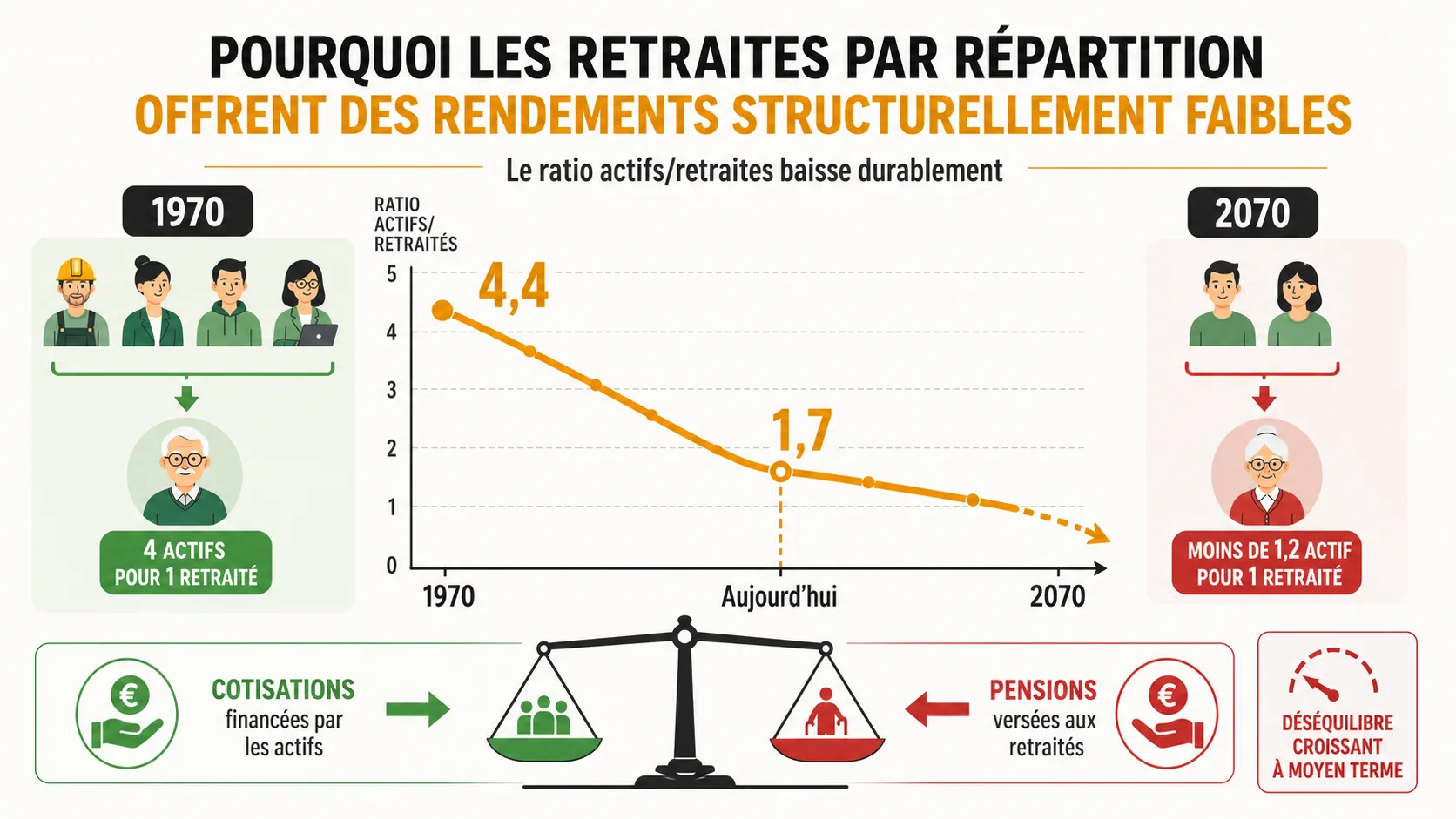

Trois paramètres sont décisifs. Premièrement, la croissance des salaires : plus elle est forte, plus les cotisations futures des actifs qui vous paieront sont importantes. Or, la croissance du salaire moyen en France est atone, autour de 1,5% par an en réel selon l'INSEE. Deuxièmement, la démographie : le ratio actifs/retraités, qui était de 4,4 en 1970, est tombé à 1,7 aujourd'hui et devrait approcher 1,5 d'ici 2040 selon les projections de l'INSEE. Troisièmement, votre espérance de vie à la retraite : plus elle est longue, plus le rendement est étalé et peut être positif. Mais cette donnée individuelle est un pari.

| Paramètre | Impact sur le rendement de la Répartition | Impact sur le rendement de la Capitalisation |

|---|---|---|

| Croissance des salaires | Direct et positif. Alimente les cotisations futures. | Indirect, via la santé des entreprises. |

| Démographie (Actifs/Retraités) | Direct et négatif si le ratio baisse. | Nul. Le rendement dépend des marchés financiers. |

| Espérance de vie | Positif (pensions versées plus longtemps). | Négatif (le capital doit durer plus longtemps). |

| Inflation | Négatif si les pensions ne sont pas pleinement revalorisées. | Variable. Les actifs réels (actions, immobilier) peuvent la compenser. |

| Décisions politiques | Très élevé (âge de départ, taux de cotisation, calcul de la pension). | Nul (hors fiscalité de l'épargne). |

Pourquoi le rendement de la répartition est-il structurellement faible ?#

En bref : Le ratio actifs/retraités est passé de 4,4 en 1970 à 1,7 aujourd'hui (INSEE). Résultat : la CNAV verse une pension moyenne de 1 509 €/mois selon la DREES, avec un TRI implicite proche de zéro après inflation.

Le rendement médiocre n'est pas un accident, mais la conséquence mécanique de l'architecture du système. Il repose sur une promesse collective dont les fondations – la démographie et la croissance économique – s'érodent. Lorsque nous modélisons des carrières types, le rendement retraite net d'inflation frôle souvent zéro, un résultat que peu d'investisseurs accepteraient.

La démographie est-elle le principal problème ?#

Oui, c'est le facteur numéro un. Le rendement d'un système par répartition est directement lié au nombre de cotisants qui financent un retraité. En 1970, chaque retraité était soutenu par plus de 4 actifs. Aujourd'hui, nous sommes à moins de 1,7. Les projections de l'INSEE sont claires : ce ratio continuera de baisser. Mathématiquement, pour maintenir le niveau des pensions avec moins de cotisants, il faut soit augmenter les cotisations (baisser le salaire net), soit baisser les pensions, soit repousser l'âge de départ. Chacune de ces solutions dégrade le rendement individuel des actifs. C'est un cercle vicieux : un mauvais rendement pour les actifs d'aujourd'hui prépare un système encore plus tendu pour les actifs de demain.

L'inflation ronge-t-elle vraiment la promesse ?#

Absolument. Le principe de la répartition est de vous verser un pourcentage de vos salaires passés. Mais entre le moment où vous cotisez et le moment où vous touchez votre pension, l'inflation a fait son œuvre. Prenons un exemple concret : vous cotisez sur un salaire de 3000€ en 2026. Si l'inflation est de 2% par an pendant 30 ans, il faudra une pension de 5434€ en 2056 pour avoir le même pouvoir d'achat que vos cotisations initiales. Or, le calcul de votre pension est basé sur vos 25 meilleures années, en valeur nominale historique. Même avec la revalorisation des pensions, le rattrapage est rarement complet, ce qui grève le ROI retraite. Les séries de l'INSEE sur l'inflation montrent des périodes de poussée, comme récemment, qui creusent l'écart.

Les réformes successives améliorent-elles le rendement du système ?#

C'est l'inverse. Chaque réforme a pour objectif de sauver la solvabilité du système, pas d'améliorer le rendement des cotisants. La réforme de 1993 (allongement de la durée de cotisation), celle de 2003 (identique), celle de 2010 (recul de l'âge légal), et les ajustements constants depuis, ont toutes eu le même effet : augmenter la quantité de cotisations versées (en allongeant la carrière) ou réduire le montant de la pension promise. Pour un individu, c'est comme si on vous demandait d'investir plus d'argent, plus longtemps, pour une promesse de gain revue à la baisse. Le rendement annuel de l'opération baisse mécaniquement. Le site du Service Public détaille l'historique de ces changements de règles, qui sont la matérialisation du risque politique inhérent à ce "placement".

La capitalisation offre-t-elle vraiment une alternative plus performante ?#

Sur le long terme, l'écart est significatif. Prenons un scénario simplifié : un salarié qui cotise 500€ par mois pendant 40 ans. En répartition, avec un rendement implicite du système estimé à 1,5% annuel réel (optimiste), il accumulerait une valeur de droits d'environ 370 000€. Les mêmes 500€ investis chaque mois sur un fonds indiciel mondial, avec un rendement historique réel de 4,5%, généreraient un capital de plus de 760 000€. C'est plus du double. Bien sûr, la capitalisation comporte des risques de marché, mais sur une période de 40 ans, la volatilité est lissée. Le vrai risque, dans la répartition, est systémique et non diversifiable : vous ne pouvez pas choisir de ne pas y participer. Pour comprendre comment vos cotisations se transforment en pension, notre article sur le calcul de la retraite selon le salaire détaille la formule souvent opaque.

Comment calculer le rendement réel de vos propres cotisations ?#

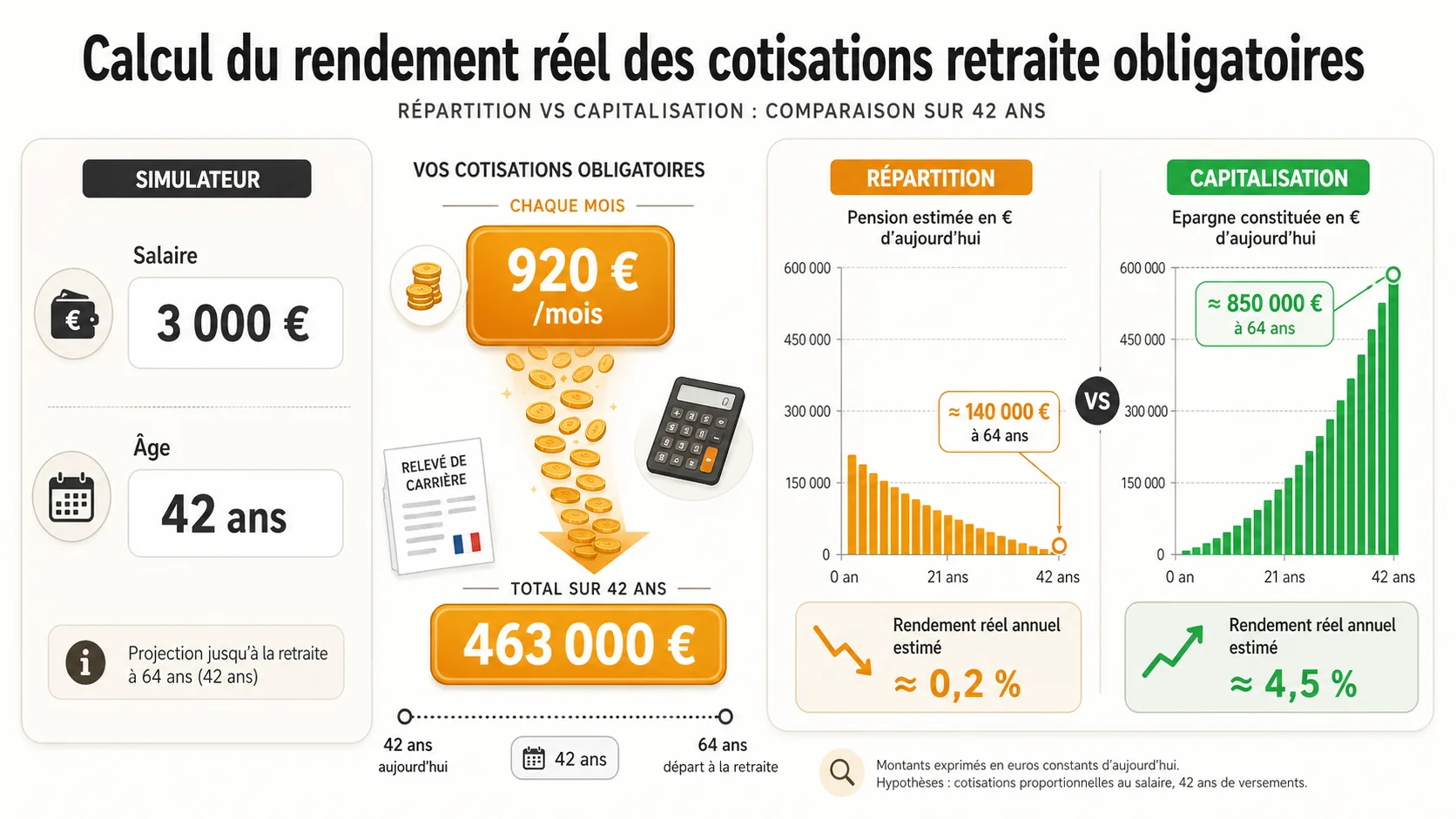

En bref : Pour un salaire brut de 3 000 €/mois, le total cotisations retraite (CNAV + Agirc-Arrco) atteint ~920 €/mois. Sur 42 ans, cela représente ~463 000 € investis de force -- à comparer à la pension nette versée sur votre espérance de vie.

Calculer votre rendement retraite personnel nécessite de modéliser des flux financiers complexes sur plusieurs décennies. C'est fastidieux à la main, mais le principe est accessible. L'objectif est de transformer la promesse de pension en un taux de rentabilité unique et comparable.

Étape 1 : Estimer le flux total de vos cotisations futures#

Il faut d'abord savoir combien vous allez "investir" de force. Listez tous vos régimes de retraite obligatoires : régime général (CNAV), régimes complémentaires (Agirc-Arrco pour les salariés du privé), et le cas échéant, régime de la fonction publique. Pour chaque régime, le taux de cotisation "retraite" est connu. Sur le site de l'Assurance Retraite, vous trouverez les règles de calcul. Projetez votre salaire annuel jusqu'à votre départ estimé, en intégrant une hypothèse de progression (disons +1% par an en réel). Multipliez chaque salaire annuel par le taux de cotisation retraite total (environ 17,75% à charge salariale et patronale confondues pour le régime général, plus environ 13% pour Agirc-Arrco). La somme de tous ces montants est votre investissement total.

Étape 2 : Estimer la valeur actuelle de vos pensions futures#

C'est l'étape la plus délicate. Vous devez estimer votre pension mensuelle brute à l'âge de départ, puis la projeter sur votre espérance de vie. Utilisez le simulateur officiel de l'Assurance Retraite pour avoir une première estimation. N'oubliez pas la retraite complémentaire, que vous pouvez estimer via le site d'Agirc-Arrco. Ensuite, il faut "actualiser" ces flux futurs. Si vous partez à 67 ans et avez une espérance de vie de 87 ans, vous avez 20 ans de pension. Une pension de 1500€ par mois en 2050 n'a pas la même valeur que 1500€ aujourd'hui. Vous devez choisir un taux d'actualisation, souvent le taux d'inflation anticipé, pour ramener toutes ces sommes à leur valeur d'aujourd'hui.

Étape 3 : Calculer le Taux de Rendement Interne (TRI)#

Avec ces deux séries de données – vos cotisations annuelles futures (flux négatifs) et vos pensions annuelles futures (flux positifs) – vous pouvez calculer le TRI. C'est le taux (x) qui résout l'équation : Somme [Flux / (1+x)^n] = 0. En pratique, utilisez la fonction TRI d'Excel ou d'un tableur. Saisissez une colonne avec vos âges, une colonne avec le montant des cotisations (en négatif) jusqu'à l'âge de départ, puis une colonne avec le montant des pensions (en positif) jusqu'à l'espérance de vie. La fonction vous donnera le taux annuel. Comparez ce taux au rendement que vous pourriez espérer d'un portefeuille diversifié (par exemple, 4% en réel). L'écart est la "perte" de rendement de votre investissement forcé.

Étape 4 : Intégrer les paramètres de sensibilité#

Votre calcul n'est qu'une estimation. Pour lui donner de la robustesse, faites varier les hypothècles clés. Scénario 1 : Carrière hachée. Baissez votre salaire moyen de 20% pour simuler une période de chômage. Scénario 2 : Réforme supplémentaire. Avancez votre âge de départ de 2 ans ou baissez votre pension de 10%. Scénario 3 : Inflation plus forte. Utilisez un taux d'actualisation de 3% au lieu de 2%. Dans la majorité des cas, vous verrez que le TRI chute rapidement, parfois sous la barre de 0%. Cela montre la fragilité de la promesse.

Étape 5 : Comparer avec un scénario de capitalisation "prudent"#

Maintenant, refaites le calcul en imaginant que vos cotisations sont investies. Reprenez le même flux de cotisations (les montants que vous versez chaque année). Appliquez un taux de rendement annuel moyen conservateur, par exemple 3,5% net d'inflation et de frais (c'est inférieur à la moyenne historique). Capitalisez ces versements jusqu'à votre âge de départ. À cet âge, calculez la rente viagère que ce capital pourrait vous acheter (en utilisant une table de mortalité et un taux technique bas). Comparez le montant de cette rente avec votre pension de répartition estimée. La différence, souvent colossale, matérialise le coût d'opportunité de votre cotisation investissement obligatoire.

Pourquoi l'État ne communique-t-il pas sur ce rendement ?#

La question est politique. Communiquer ouvertement sur un rendement retraite faible, voire négatif pour les jeunes générations, reviendrait à reconnaître que le système est un mauvais deal financier pour une partie des cotisants. Cela saperait l'adhésion au principe de solidarité intergénérationnelle. L'État et les organismes de retraite mettent en avant le taux de remplacement (pourcentage du dernier salaire) et le montant absolu de la pension, mais jamais le taux de rentabilité interne de l'opération pour l'individu. C'est pourtant l'indicateur qui compte pour quiconque gère un patrimoine.

Existe-t-il des outils pour automatiser ce calcul ?#

Oui, mais ils sont rares car le calcul est spécifique. Les simulateurs officiels (CNAV, Agirc-Arrco) vous donnent une pension, pas un TRI. C'est précisément pour combler ce vide que nous avons développé Simuler Ma Retraite. Notre outil fait exactement le travail décrit ci-dessus : il ingère vos paramètres, estime vos cotisations futures et votre pension, calcule le TRI implicite de la répartition, et le compare à un scénario de capitalisation paramétrable. Vous voyez immédiatement l'écart de rendement et la "perte" mensuelle estimée. C'est une photographie financière brute de votre situation.

Que faire si le calcul révèle un rendement très faible ?#

Ne paniquez pas, mais agissez. Un faible rendement sur la part obligatoire de votre retraite signifie que vous devez compenser par une épargne volontaire performante. Cela renforce l'impératif de se constituer un complément en capitalisation le plus tôt possible, via un PER (Plan d'Épargne Retraite), une assurance-vie ou un compte-titres. L'objectif est d'atteindre un rendement global (obligatoire + volontaire) décent. Cela passe aussi par une compréhension fine du fonctionnement de la retraite en France pour identifier les leviers sur lesquels vous avez encore prise (par exemple, rachat de trimestres, départ différé).

Stratégies avancées pour compenser un rendement obligatoire médiocre#

En bref : Un versement PER de 300 €/mois à 4 % réel pendant 25 ans génère ~155 000 € de capital, soit un complément de rente d'environ 650 €/mois -- plus du double de la surcote CNAV pour la même durée.

Lorsque le rendement de base de votre retraite est faible, vous êtes contraint de devenir stratège sur le volet complémentaire. Il ne s'agit pas de battre le marché, mais de mettre en place une mécanique d'épargne disciplinée qui capitalise sur le temps long pour combler l'écart créé par la répartition.

Optimiser l'enveloppe fiscale de votre épargne retraite volontaire#

Le choix de l'enveloppe est aussi important que le choix des supports. En France, le Plan d'Épargne Retraite (PER) est l'outil le plus adapté pour un objectif strictement retraite. Sa force : la réduction d'impôt sur les versements (dans la limite du plafond), et la fiscalité à la sortie (taux forfaitaire libératoire ou imposition au barème avec un abattement après 5 ans de détention). Pour un taux marginal d'imposition à 30%, une réduction immédiate de 30% sur vos versements donne un "rendement" instantané qui compense plusieurs années de faible performance. Le PER d'entreprise, avec abondement de l'employeur, est encore plus puissant. C'est de la capitalisation forcée, mais cette fois à votre avantage.

Adopter une allocation d'actifs adaptée à un horizon très long#

Votre épargne retraite volontaire a un horizon de 20, 30 ou 40 ans. Cette durée permet d'absorber la volatilité des actifs risqués, qui offrent le meilleur rendement espéré. Une règle simple souvent citée est "100 - votre âge" pour la part en actions. À 30 ans, 70% en fonds actions mondiales (via des ETF low-cost) et 30% en obligations serait un bon point de départ. L'erreur classique est d'être trop prudent par peur des crises. Sur 40 ans, une crise de 2008 ou de 2020 n'est qu'un creux dans un graphique globalement ascendant. La clé est l'investissement programmé (mensuel ou trimestriel), qui lisse le prix d'achat.

Anticiper les changements de règles sur votre retraite obligatoire#

Compenser, c'est aussi se prémunir. Le risque politique sur la répartition est réel. Une stratégie avancée consiste à modéliser régulièrement (tous les 5 ans) l'impact de réformes plausibles sur votre TRI personnel. Par exemple, que se passe-t-il si l'âge de départ passe à 69 ans ? Si la durée de cotisation pour une retraite à taux plein augmente encore ? En ayant ces simulations, vous pouvez ajuster votre effort d'épargne volontaire en conséquence. Si une réforme dégrade votre projection de 10%, vous savez qu'il faut augmenter vos versements volontaires de X euros par mois pour rétablir votre niveau de vie cible. C'est une gestion active de votre risque de longévité et de risque politique.

Utiliser les dispositifs de rachat de trimestres comme un "investissement" à calculer#

Le rachat de trimestres de retraite (pour études, période d'activité non cotisée) est souvent présenté comme une opportunité. Mais c'est un investissement qu'il faut évaluer. Vous payez une somme forfaitaire aujourd'hui pour augmenter votre pension à vie demain. Calculez son TRI : divisez l'augmentation annuelle de pension par le coût du rachat. Si le résultat (le "rendement" de ce rachat) est supérieur au rendement que vous espérez de votre épargne volontaire, et que vous avez la trésorerie, cela peut être intéressant. Sinon, il est souvent plus rentable d'investir la même somme sur un support en capitalisation. Cette analyse micro-financière est rarement faite par les conseillers des caisses de retraite.

Questions fréquentes sur le rendement des retraites#

En bref : Le COR estime le TRI des baby-boomers à 5 % réel ; pour un actif né en 1990, il tombe sous 1 %. L'écart de 4 points représente plus de 200 000 € de pension perdue sur une vie.

Le rendement de la retraite par répartition est-il vraiment négatif ?#

Pour une grande partie des cotisants, oui. Le calcul du taux de rendement interne (TRI) intègre l'espérance de vie, l'inflation et la croissance des salaires. Une étude du Conseil d'orientation des retraites (COR) de 2025 montre que pour un actif entrant sur le marché du travail aujourd'hui, le TRI du régime général est souvent inférieur à 1%, voire négatif après ajustement à l'inflation, comparé à des rendements historiques moyens de 4-5% pour un portefeuille diversifié en capitalisation.

Pourquoi ne peut-on pas simplement choisir la capitalisation à la place ?#

Le système français de retraite est obligatoire et fonctionne principalement par répartition. Vos cotisations sociales sont prélevées à la source pour payer les pensions des retraités actuels. Il n'existe pas d'option de sortie pour un salarié du privé. Votre seule marge de manœuvre est de compléter cette retraite obligatoire par une épargne volontaire en capitalisation (PER, assurance-vie, etc.).

La capitalisation n'est-elle pas trop risquée pour une retraite ?#

Le risque existe, mais il est géré par la diversification et l'horizon long terme. Sur une carrière de 40 ans, les marchés financiers ont toujours généré un rendement réel positif. La répartition comporte un autre risque, souvent sous-estimé : le risque politique et démographique. L'âge de départ, le montant des pensions et la durée de cotisation peuvent être modifiés par la loi, comme l'ont montré les réformes successives.

Comment puis-je calculer le rendement de mes propres cotisations ?#

Le calcul est complexe car il nécessite de projeter vos cotisations futures, votre salaire de fin de carrière et votre espérance de vie. Notre outil, Simuler Ma Retraite, automatise cette analyse. Il compare le flux de vos cotisations à la pension estimée que vous versera la répartition, puis calcule le taux de rendement interne équivalent. Vous pouvez ensuite le comparer à un scénario de capitalisation prudente.

Les retraités actuels ont-ils eu un meilleur rendement que les actifs d'aujourd'hui ?#

C'est une évidence historique. Les générations du baby-boom ont cotisé moins longtemps, sur des salaires en forte croissance, et partent à la retraite plus tôt avec une espérance de vie plus longue. Le Conseil d'orientation des retraites (COR) estime que leur taux de rendement a pu dépasser 5% en termes réels. Le système était alors très favorable, ce qui explique une partie des déséquilibres actuels.

Conclusion#

Analyser sa retraite comme un investissement n'est pas cynique, c'est réaliste. Vos cotisations représentent le premier poste d'épargne de votre vie, mais c'est un poste sur lequel vous n'avez aucun contrôle, ni sur le montant, ni sur la gestion, ni sur le rendement. Les chiffres, lorsqu'on prend la peine de les calculer, montrent que le rendement retraite offert par la répartition obligatoire est structurellement faible, et souvent inférieur à celui d'une stratégie de capitalisation même prudente. Cela ne remet pas en cause la solidarité, mais cela impose une responsabilité individuelle accrue. Votre retraite ne se résumera pas à la pension de la CNAV et d'Agirc-Arrco. Elle sera la somme de cette pension à faible ROI retraite et de l'épargne que vous aurez construite à côté. La bonne nouvelle, c'est que sur cette seconde part, vous avez les commandes. Il est temps de prendre les décisions d'investissement que le système ne prend pas pour vous.

Vous voulez savoir quel est le rendement réel de vos cotisations et combien vous pourriez obtenir avec un système alternatif ? Notre simulateur fait le calcul pour vous, en quelques minutes.

Écrit par l'équipe de Simuler Ma Retraite. Nous analysons les systèmes de retraite depuis plus de 10 ans, en modélisant leurs implications financières concrètes pour les cotisants. Nos outils sont construits sur les données officielles de l'INSEE, de la DREES et des organismes de retraite.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.