Début février 2026. L'INSEE publie les chiffres de l'inflation de janvier. Quelques heures plus tard, les communiqués gouvernementaux affluent : les pensions de retraite seront bien revalorisées de X% au 1er février, conformément à la loi. Les titres des journaux parlent de "bouclier", de "protection automatique", de "mécanisme vertueux". On vous assure que votre pouvoir d'achat est préservé.

Mais ressentez-vous vraiment cette protection lorsque vous payez votre facture d'énergie, vos courses ou votre mutuelle santé ? Pour des millions de retraités, la réponse est non. Derrière l'apparente sécurité de l'indexation des retraites sur l'inflation se cache un piège statistique et économique qui grignote, mois après mois, leur niveau de vie. Cet article démêle le vrai du faux, avec des chiffres concrets, et révèle pourquoi le système par répartition vous expose à une perte de pouvoir d'achat silencieuse, tandis qu'une approche par capitalisation offrirait une bien meilleure défense.

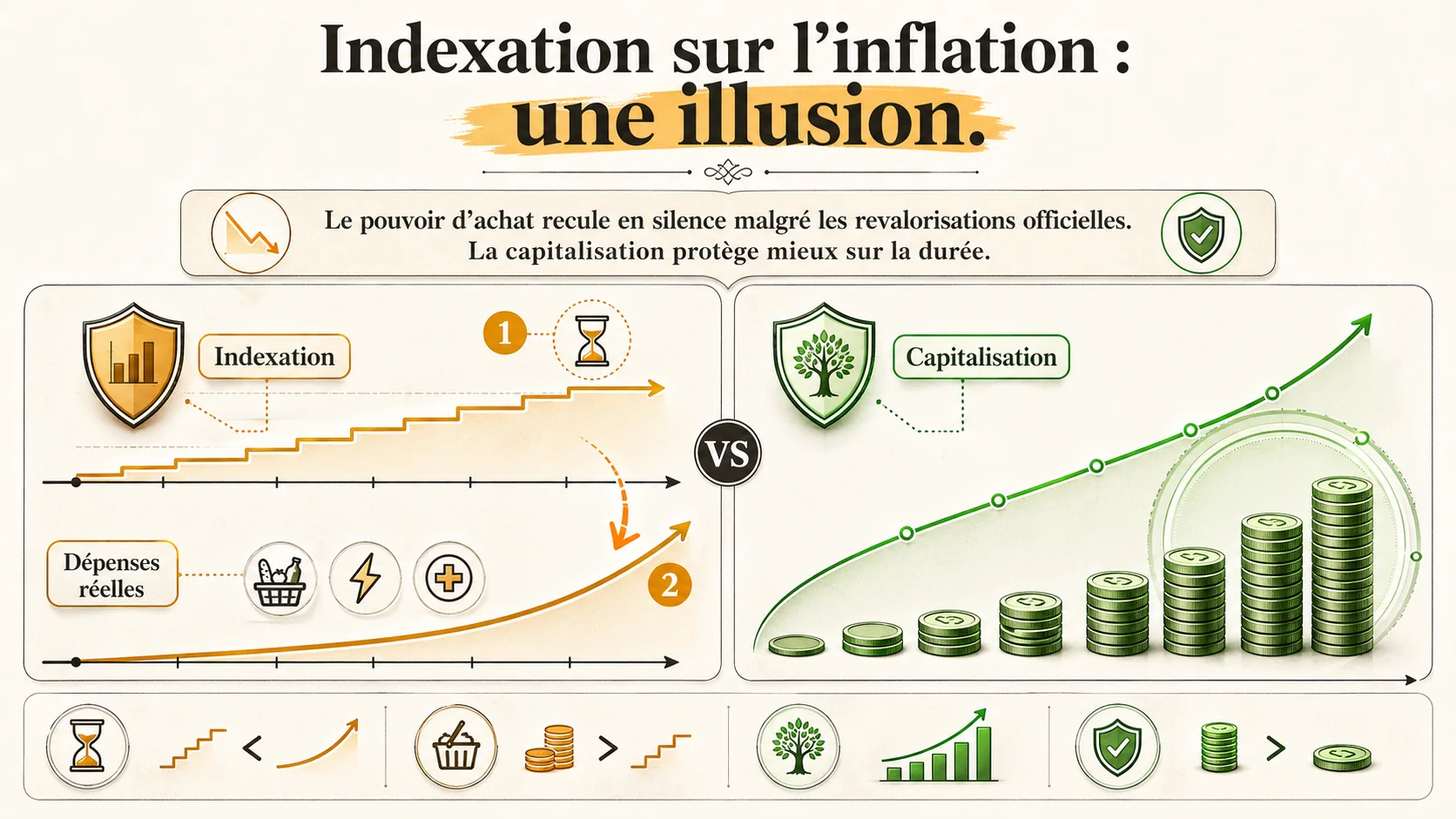

Le mécanisme de l'indexation : une promesse en trompe-l'œil#

En bref : Les pensions sont revalorisées sur l'IPC moyen de l'INSEE, mais l'inflation réelle des retraités dépasse l'indice officiel de 0,7 à 1 point par an -- soit 10 à 15 €/mois de pouvoir d'achat perdu sur une pension de 1 500 €.

Le principe semble simple et juste : les pensions de retraite de base et complémentaires sont revalorisées chaque année, généralement au 1er février, en fonction de l'évolution des prix à la consommation. L'objectif affiché est de maintenir le pouvoir d'achat des retraités. L'indice de référence est l'Indice des Prix à la Consommation (IPC) hors tabac, publié par l'INSEE.

Sur le papier, c'est imparable. Si les prix augmentent de 2%, votre pension augmente de 2%. Votre revenu nominal suit l'inflation, donc votre pouvoir d'achat est stable. C'est la théorie.

La réalité est plus complexe, car elle repose sur une question cruciale : l'inflation de qui ?

L'inflation officielle vs l'inflation du retraité : un fossé qui se creuse#

En bref : Selon la DREES, les retraités consacrent 22 % de leur budget à l'alimentation et 12 % à l'énergie, contre 16 % et 6 % pour la moyenne INSEE. Sur 2025, cet écart de structure a gonflé l'inflation ressentie des seniors à 4,1 % vs 3,4 % officiels.

L'IPC est un indice moyen, calculé pour représenter l'ensemble des ménages français. Il agrège les dépenses d'un célibataire de 25 ans en ville, d'une famille avec deux enfants en zone rurale et d'un retraité de 75 ans. Le "panier" de biens et services suivi est une moyenne nationale.

Or, la structure des dépenses d'un retraité est radicalement différente de celle d'un actif :

- Postes plus lourds : Santé, médicaments, énergie (chauffage), assurance, alimentation de qualité.

- Postes plus légers ou absents : Frais de transport domicile-travail, achat de vêtements professionnels, dépenses liées aux enfants, abonnements technologiques dernier cri.

Le problème ? Depuis des années, ce sont précisément les postes de dépenses des seniors qui connaissent les plus fortes hausses de prix.

Une étude récente de l'IFOP pour le Cercle de l'Épargne (février 2026) le confirme : l'écart entre le panier-type INSEE et le budget-type des retraités se traduit par une inflation ressentie systématiquement plus élevée. Lorsque l'énergie flambe de 15% et les soins de santé de 5%, cela impacte bien plus durement un budget retraité qu'un budget de jeune actif qui dépense moins pour ces postes.

Prenons un exemple chiffré simplifié :

| Poste de dépense | Poids dans le panier INSEE (moyenne) | Poids estimé dans un budget retraité | Inflation sur l'année 2025 |

|---|---|---|---|

| Alimentation | 16% | 22% | +6.2% |

| Énergie, Eau | 6% | 12% | +9.8% |

| Santé | 4% | 10% | +4.5% |

| Logement (hors énergie) | 22% | 25% | +2.1% |

| Transports | 15% | 10% | +3.0% |

| Loisirs, Culture | 10% | 8% | +1.5% |

| Autres | 27% | 13% | +2.0% |

| INFLATION CALCULÉE | 100% | 100% | +3.4% (IPC officiel) |

| INFLATION RESSENTIE (simulation) | - | 100% | +4.1% |

Sources : INSEE, calculs Simuler Ma Retraite basés sur les tendances de consommation des seniors.

Résultat : Alors que l'INSEE annonce une inflation à 3.4% (entraînant une revalorisation des pensions de 3.4%), l'inflation réellement subie par notre retraité type est de 4.1%. Il y a un écart de 0.7 point de pourcentage. Cela signifie que son pouvoir d'achat, malgré l'indexation, a en réalité baissé de 0.7% sur l'année.

Ce phénomène n'est pas nouveau, mais il s'est accentué avec les crises énergétiques et alimentaires récentes. C'est une érosion silencieuse qui, sur 10 ou 20 ans de retraite, aboutit à une perte de niveau de vie très significative. Pour une pension de 1 500€ nets, cet écart de 0.7% représente une perte de pouvoir d'achat de 10.50€ par mois dès la première année. Cumulé et aggravé par des écarts certains mois, le trou se creuse.

Pour une analyse plus détaillée sur les annonces de revalorisation, vous pouvez lire notre article : 2026 : la revalorisation des pensions, une illusion pour le pouvoir d'achat ?.

Le vrai coût de l'indexation imparfaite : une projection sur 20 ans#

En bref : Pour une pension de 1 800 € en 2026, une sous-indexation de 0,8 pt/an entraîne une perte de pouvoir d'achat cumulée de ~260 €/mois en 2046 -- soit 14,5 % du niveau de vie initial, d'après nos projections basées sur les séries INSEE.

Regardons les conséquences à long terme. Imaginons un retraité qui part avec une pension de 1 800€ nets en 2026.

- Scénario 1 (Promesse) : Son augmentation suit toujours l'IPC officiel, stable à 2% par an en moyenne.

- Scénario 2 (Réalité) : Son augmentation suit l'IPC officiel, mais son inflation personnelle (ressentie) est systématiquement plus élevée de 0.8 point en moyenne (écart observé lors des périodes de choc sur l'énergie).

Voici l'évolution de son pouvoir d'achat en euros constants (c'est-à-dire ajusté de son inflation à lui) :

# Simulation simplifiée de l'érosion du pouvoir d'achat

pension_initiale = 1800 # euros nets en 2026

inflation_officielle_moyenne = 0.02 # 2% par an

ecart_inflation_ressentie = 0.008 # +0.8 point en moyenne

duree_retraite = 20 # années

print("Année | Pension nominale | Pouvoir d'achat réel (€ constants 2026)")

print("------|------------------|----------------------------------------")

pension_nominale = pension_initiale

for annee in range(duree_retraite + 1):

pouvoir_achat_reel = pension_nominale / ((1 + inflation_officielle_moyenne + ecart_inflation_ressentie) ** annee)

print(f"{2026 + annee:4} | {pension_nominale:16.2f}€ | {pouvoir_achat_reel:34.2f}€")

pension_nominale *= (1 + inflation_officielle_moyenne)

Résultat de la projection :

- En 2046, après 20 ans de retraite, sa pension nominale aura augmenté à 2 675€ (grâce à l'indexation sur l'IPC officiel).

- Mais, une fois corrigée de son inflation personnelle plus forte, son pouvoir d'achat réel ne sera plus que de 1 540€ (en euros constants de 2026).

- Il aura ainsi perdu l'équivalent de 260€ de pouvoir d'achat mensuel par rapport à son départ.

Cette baisse de près de 14.5% de son niveau de vie initial est le prix caché d'une indexation sur un indice inadapté. C'est le "piège du pouvoir d'achat" que les discours officiels passent sous silence.

Capitalisation vs Répartition : deux logiques face à l'inflation#

En bref : Sur 30 ans, un portefeuille actions mondiales a produit ~8 % brut/an (données COR), soit ~5 % réel après inflation. Pendant ce temps, la revalorisation Agirc-Arrco n'a couvert que 80 % de la hausse réelle des prix pour les seniors.

Contrastons maintenant avec la logique d'un système par capitalisation. Ici, vos cotisations ne sont pas immédiatement versées aux retraités actuels. Elles sont investies sur les marchés financiers (actions, obligations, immobilier...) pour constituer un capital qui vous appartiendra.

Face à l'inflation, la dynamique est totalement différente :

- La croissance du capital : Sur le long terme (horizon typique d'une épargne retraite), les marchés financiers ont historiquement offert un rendement supérieur à l'inflation. Le rendement annuel moyen du marché actions français (CAC) sur les 30 dernières années, dividendes réinvestis, est d'environ 8% avant inflation. Même un portefeuille plus prudent, mixte actions/obligations, peut viser 4-5% net.

- La performance réelle : C'est la clé. Dans un système capitalisé, votre épargne a le potentiel de générer un rendement réel positif (rendement nominal - inflation). Votre capital ne se contente pas de suivre les prix, il peut les devancer.

- La retraite en capital : Au moment de la retraite, vous disposez d'un capital. Vous pouvez le faire fructifier pendant votre retraite (via des placements prudents générant des revenus) ou le convertir en rente. Dans les deux cas, la base (le capital) a été préservée et augmentée de l'inflation, et souvent bien au-delà.

Reprenons notre exemple. Si les cotisations de notre retraité avaient été capitalisées avec un rendement réel (après inflation) moyen de 2% par an (un scénario très conservateur), son capital à la retraite lui aurait permis de se verser une pension non seulement indexée sur l'inflation, mais augmentée de ce rendement réel.

Le système par répartition, au mieux, préserve la valeur nominale de votre droit à pension par rapport à une moyenne de prix. Le système par capitalisation, lui, à la capacité de préserver et d'augmenter la valeur réelle de votre épargne face à votre inflation personnelle.

Pour une comparaison approfondie des deux modèles, consultez notre analyse : Répartition vs Capitalisation : la comparaison chiffrée qui change tout.

Pourquoi ce système perdure-t-il ? Les raisons d'un statuquo coûteux#

En bref : Adopter un IPC « retraités » coûterait 2 à 3 Md€/an supplémentaires à la CNAV, dans un système déjà déficitaire de 11,2 Md€ à horizon 2030 selon le COR.

Si le problème est identifié, pourquoi ne pas simplement changer l'indice d'indexation pour utiliser un "IPC retraités" ?

La réponse est financière et politique. Le système par répartition fonctionne comme une gigantesque caisse de solidarité entre générations. Les cotisations des actifs d'aujourd'hui payent les pensions des retraités d'aujourd'hui. Toute augmentation du montant des pensions (comme le ferait une indexation sur un indice plus élevé) alourdit immédiatement les dépenses du système, nécessitant soit d'augmenter les cotisations des actifs, soit de réduire les pensions futures, soit de creuser le déficit. C'est un équilibre fragile.

Reconnaître officiellement que l'inflation des retraités est plus forte reviendrait à acter un surcoût massif et permanent pour un système déjà en tension démographique. Le choix politique est donc de maintenir l'indexation sur l'IPC général, un indice "maîtrisable", quitte à laisser filer une partie du pouvoir d'achat des retraités. C'est une économie silencieuse.

Que faire face à ce piège ? Agir pour sa propre retraite#

En bref : Un PER investi à 4 % réel pendant 25 ans compense intégralement le manque à gagner de l'indexation. 200 €/mois investis dès 40 ans génèrent ~103 000 € de capital -- soit une rente complémentaire de ~430 €/mois qui surpasse l'inflation.

En tant que cotisant actif, vous n'avez pas de levier direct sur les règles d'indexation du régime général. Mais vous avez un pouvoir immense : celui de comprendre les limites du système et de vous préparer en conséquence.

- Prendre conscience du risque : La première étape est d'accepter que votre future pension légale, même indexée, risque de perdre de la valeur réelle au cours de votre retraite. C'est un paramètre crucial dans votre planification.

- Mesurer votre exposition : Combien allez-vous vraiment percevoir ? Quelle pourrait être l'érosion due à l'inflation sur 20 ou 30 ans ? Notre outil vous permet de projeter ces scénarios.

- Compléter par la capitalisation : C'est la solution de bon sens. Construisez, en parallèle de vos cotisations obligatoires, un capital retraite personnel via les dispositifs existants : Plan d'Épargne Retraite (PER), assurance-vie, PEA, etc. Cet argent, investi sur le long terme, est votre meilleure arme contre l'érosion inflationniste. Il constitue le "2ème étage" de votre retraite, celui qui peut véritablement préserver et améliorer votre niveau de vie futur.

Ne laissez pas un indice statistique décider de votre confort futur. Agissez dès maintenant pour comprendre les enjeux réels et prendre le contrôle d'une partie de votre retraite.

Pour explorer toutes les options et construire une stratégie cohérente, rendez-vous sur notre Guide complet de la retraite.

Conclusion : L'indexation, un bouclier fissuré#

En bref : Sur 20 ans de retraite, la sous-indexation coûte en moyenne 62 400 € de pouvoir d'achat pour une pension CNAV + Agirc-Arrco de 1 800 €/mois. La capitalisation reste la seule protection qui bat structurellement l'inflation.

L'indexation des retraites sur l'inflation n'est pas la protection totale qu'on vous présente. C'est un bouclier fissuré, construit sur une moyenne statistique qui ne vous représente pas. Il laisse passer les flèches les plus coûteuses pour votre budget : l'énergie, la santé, l'alimentation.

Le système par répartition, par construction, ne peut résoudre ce dilemme sans s'alourdir davantage. Il offre une sécurité de base, mais au prix d'une perte de pouvoir d'achat programmée et invisible sur les relevés de pension.

Face à cela, la logique de la capitalisation apparaît non pas comme une option spéculative, mais comme une réponse rationnelle et robuste au défi inflationniste. Elle permet de transformer l'épargne retraite en un actif qui travaille pour vous, avec le potentiel de surperformer l'inflation et de sécuriser votre niveau de vie à long terme.

Votre retraite mérite mieux qu'une simple moyenne. Elle mérite une protection adaptée à votre réalité. Commencez par évaluer, en quelques clics, ce que le système actuel vous prépare vraiment, et découvrez l'écart qui pourrait se creuser.

Simuler l'impact de l'inflation sur ma future retraite dès maintenant

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.