Ce que vous payez vraiment chaque mois#

Un cadre ne voit qu'une partie de ses cotisations retraite sur sa fiche de paie. La part salariale est visible, la part patronale est invisible. Les deux sortent de votre coût pour l'entreprise.

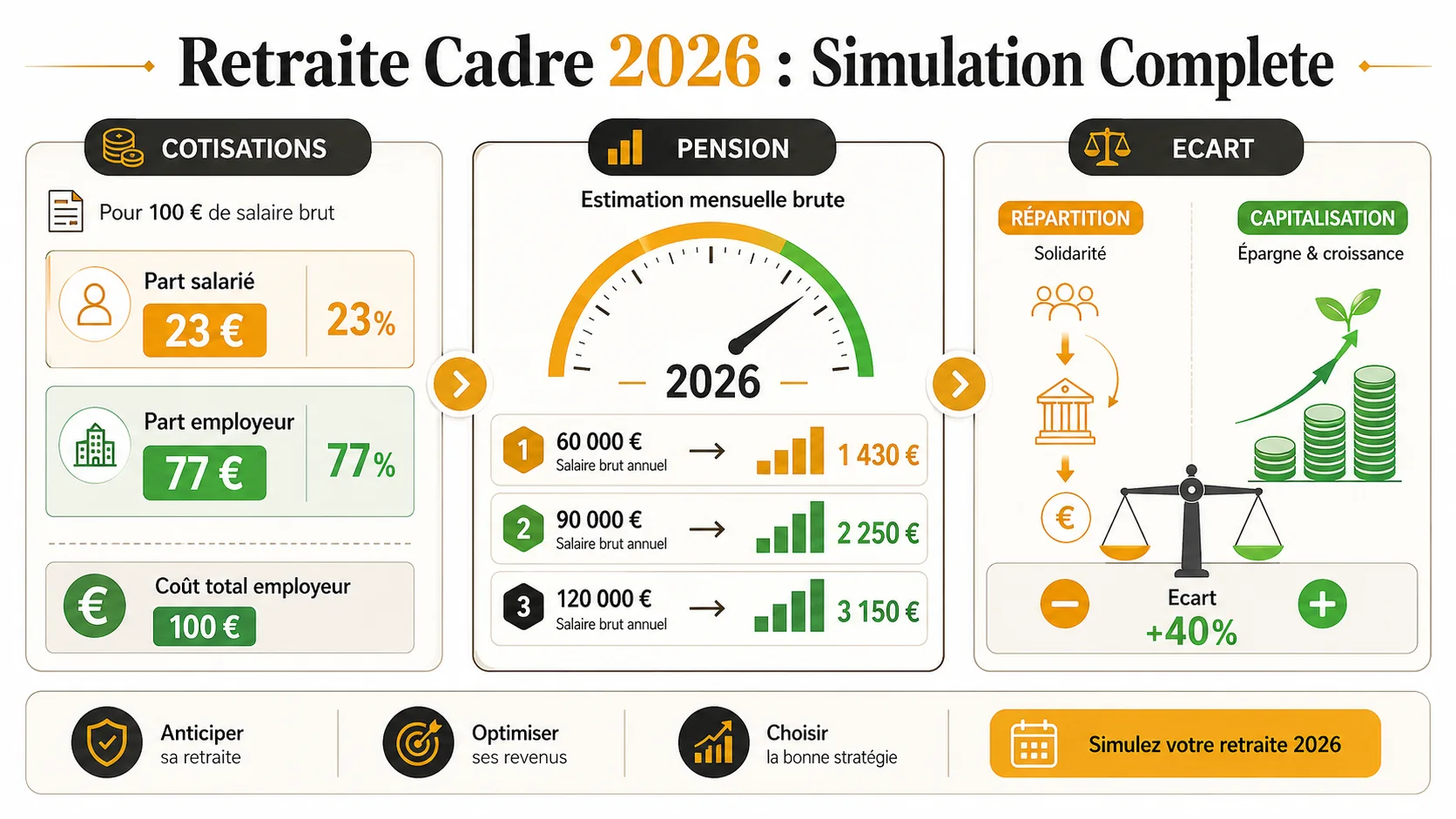

Voici la decomposition réelle pour un cadre gagnant 4 500 EUR brut/mois (54 000 EUR brut annuel) en 2026 :

Régime de base (Sécurité sociale) :

| Cotisation | Assiette | Taux salarial | Taux patronal | Total |

|---|---|---|---|---|

| Assurance vieillesse plafonnee | Jusqu'à 1 PASS (3 864 EUR/mois) | 6,90% | 8,55% | 15,45% |

| Assurance vieillesse deplafonnee | Totalité du salaire | 0,40% | 2,02% | 2,42% |

Régime complémentaire (Agirc-Arrco) :

| Tranche | Assiette | Taux salarial | Taux patronal | Total |

|---|---|---|---|---|

| Tranche 1 | Jusqu'à 1 PASS | 3,15% | 4,72% | 7,87% |

| Tranche 2 | De 1 a 8 PASS | 8,64% | 12,95% | 21,59% |

CSG/CRDS (non generatrice de droits) :

- CSG : 9,2% sur 98,25% du brut

- CRDS : 0,5% sur 98,25% du brut

Resultat concret pour notre cadre a 4 500 EUR brut/mois :

| Poste | Mensuel salarial | Mensuel patronal | Total mensuel |

|---|---|---|---|

| Régime de base | 330 EUR | 475 EUR | 805 EUR |

| Agirc-Arrco T1 | 122 EUR | 182 EUR | 304 EUR |

| Agirc-Arrco T2 | 55 EUR | 82 EUR | 137 EUR |

| Total cotisations retraite | 507 EUR | 739 EUR | 1 246 EUR |

Sources : Code de la Sécurité sociale (articles L241-3, R241-2), accord national interprofessionnel Agirc-Arrco du 17 novembre 2017, URSSAF 2026.

Chaque mois, 1 246 EUR partent pour votre retraite. C'est 27,7% de votre salaire brut. Sur une carrière de 40 ans, vous aurez cotise environ 598 000 EUR (en euros constants).

La question est : combien recevrez-vous en retour ?

Pour simuler votre situation personnelle, utilisez notre simulateur. Il calcule la différence exacte entre répartition et capitalisation pour votre profil.

Ce que vous toucherez : simulation par tranche de salaire#

Voici les pensions estimees pour un cadre partant a 64 ans avec une carrière complète (43 annuites), calculees d'après les parametres 2026 du régime général et d'Agirc-Arrco (valeur du point : achat 18,7669 EUR, service 1,4159 EUR).

| Salaire brut mensuel | Cotisations totales/mois | Pension brute estimée/mois | Taux de remplacement brut | Perte nette mensuelle |

|---|---|---|---|---|

| 3 000 EUR | 780 EUR | 1 620 EUR | 54% | -1 380 EUR |

| 3 500 EUR | 910 EUR | 1 855 EUR | 53% | -1 645 EUR |

| 4 000 EUR | 1 060 EUR | 2 100 EUR | 52,5% | -1 900 EUR |

| 4 500 EUR | 1 246 EUR | 2 340 EUR | 52% | -2 160 EUR |

| 5 000 EUR | 1 420 EUR | 2 560 EUR | 51,2% | -2 440 EUR |

| 6 000 EUR | 1 730 EUR | 2 980 EUR | 49,7% | -3 020 EUR |

| 8 000 EUR | 2 280 EUR | 3 650 EUR | 45,6% | -4 350 EUR |

| 10 000 EUR | 2 780 EUR | 4 100 EUR | 41% | -5 900 EUR |

Constat : Le taux de remplacement baisse systematiquement avec le salaire. Un cadre a 3 000 EUR brut retrouve 54% de son salaire. Un cadre a 10 000 EUR brut n'en retrouve que 41%. Le système est volontairement degressif : plus vous gagnez, plus vous "perdez" en proportion.

Source : méthode de calcul basee sur les parametres officiels CNAV (salaire annuel moyen des 25 meilleures années) et Agirc-Arrco (points accumules x valeur de service). Rapport annuel CNAV 2025, rapport financier Agirc-Arrco decembre 2025.

Le calcul que personne ne fait : répartition vs capitalisation#

Prenons notre cadre a 4 500 EUR brut, 40 ans de carrière. Ses cotisations totales mensuelles sont de 1 246 EUR.

Scénario 1 : Répartition (système actuel)

- Cotise : 1 246 EUR/mois pendant 40 ans = 597 120 EUR

- Recoit : 2 340 EUR/mois pendant 23 ans (esperance de vie a 64 ans = 87 ans, source INSEE 2025)

- Total recu : 645 840 EUR

- "Rendement" implicite : 1,08x (8% de gain sur 40 ans de cotisations)

Scénario 2 : Capitalisation (investissement sur MSCI World)

- Investit : 1 246 EUR/mois pendant 40 ans

- Rendement moyen : 7,2% annualise (rendement historique MSCI World net d'inflation sur 1990-2025, source MSCI)

- Capital accumule a 64 ans : 1 152 000 EUR

- Rente mensuelle (règle des 4%, méthode Trinity Study) : 3 840 EUR/mois

- Ou : retrait de 2 340 EUR/mois (meme pension) + capital residuel de 780 000 EUR transmissible

| Répartition | Capitalisation | Différence | |

|---|---|---|---|

| Cotisation totale | 597 120 EUR | 597 120 EUR | Identique |

| Pension mensuelle | 2 340 EUR | 3 840 EUR | +64% |

| Capital transmissible | 0 EUR | 780 000 EUR+ | Infini |

| Durée de versement | Jusqu'au deces | Jusqu'au deces + heritage | Heritage possible |

Le système par répartition vous offre un rendement implicite de 1,7% par an. Le MSCI World a delivre 7,2%. L'ecart est de 5,5 points par an, compose sur 40 ans.

Cet ecart n'est pas un defaut de conception : c'est le coût du transfert intergenerationnel. Vos cotisations ne sont pas investies, elles payent les retraites actuelles. Le COR (Conseil d'Orientation des Retraites, rapport annuel 2025) confirme que le ratio cotisants/retraites passera de 1,7 en 2025 a 1,4 en 2040.

Pour votre simulation personnalisee par salaire, consultez nos pages dediees : retraite salaire 2000 EUR, retraite salaire 3000 EUR, retraite salaire 5000 EUR.

Ce que vous pouvez faire maintenant#

Le système par répartition est une contrainte légale. Vous ne pouvez pas refuser de cotiser. Mais vous pouvez construire un complement en capitalisation en parallele.

Le PER (Plan d'Épargne Retraite)#

Cree par la loi PACTE de 2019, le PER individuel permet de deduire vos versements de votre revenu imposable.

- Plafond de deduction : 10% du revenu net imposable (N-1), minimum 4 399 EUR, maximum 35 194 EUR en 2026

- Sortie : En capital ou en rente à la retraite (pas avant, sauf achat de residence principale)

- Fiscalite : Deduction à l'entree, imposition à la sortie

Pour un cadre a 54 000 EUR brut (environ 42 000 EUR net imposable), le plafond de deduction PER est de 4 200 EUR/an, soit 350 EUR/mois.

En investissant 350 EUR/mois sur un PER en ETF actions pendant 25 ans a 7% : capital final d'environ 270 000 EUR, soit 900 EUR/mois de rente supplémentaire.

Notre comparatif PER vs Assurance Vie detaille les avantages fiscaux de chaque option.

L'assurance-vie en gestion libre#

Plus flexible que le PER (pas de blocage jusqu'à la retraite) mais sans avantage fiscal à l'entree.

- Fiscalite : 17,2% de prélèvements sociaux + 7,5% d'impot (après 8 ans et abattement de 4 600 EUR/an pour un celibataire)

- Avantage successoral : 152 500 EUR exoneres par beneficiaire

- Meilleur pour : Les cadres qui veulent garder la flexibilite d'un retrait avant la retraite

Le CTO (Compte-Titres Ordinaire)#

Zero avantage fiscal, mais zero contrainte. Achetez des ETF World (MSCI World, S&P 500), laissez composer, vendez quand vous voulez.

La flat tax a 30% (12,8% IR + 17,2% PS) s'applique sur les plus-values realisees. Sur 25 ans d'investissement, l'avantage de la capitalisation compose largement plus que le coût fiscal.

Les pièges spécifiques aux cadres#

Le plafond de la Sécurité sociale#

Le PASS (Plafond Annuel de la Sécurité Sociale) est de 46 368 EUR en 2026, soit 3 864 EUR/mois. Au-dela de ce plafond, vos cotisations au régime de base generent peu de droits supplémentaires. C'est le régime Agirc-Arrco (tranche 2) qui prend le relais, mais avec un rendement encore plus faible.

Consequence pratique : Plus votre salaire depasse le PASS, plus le taux de remplacement chute. Un cadre a 8 000 EUR brut cotise massivement en tranche 2, mais le ratio droits acquis/cotisations versees est defavorable.

La décote#

Si vous partez avant d'avoir cumule le nombre de trimestres requis (172 trimestres pour les personnes nees à partir de 1973), une décote de 1,25% par trimestre manquant s'applique, plafonnee a 20 trimestres. Un départ à 62 ans avec 164 trimestres (8 trimestres manquants) = une décote de 10% sur votre pension, a vie.

Le coefficient de solidarite Agirc-Arrco#

Depuis 2019, un coefficient de solidarite temporaire de -10% s'applique pendant 3 ans si vous partez des l'âge légal sans avoir travaille un an de plus. C'est un malus invisible qui reduit votre pension complémentaire de 10% entre 64 et 67 ans.

La seule façon d'eviter ce malus : travailler un an de plus que l'âge du taux plein, ou accepter la reduction.

Ce que dit le COR sur l'avenir du système#

Le rapport annuel du COR (juin 2025) projette :

- Deficit du système : -0,4% du PIB en 2030 (scénario median), soit environ 12 milliards d'euros par an

- Ratio cotisants/retraites : 1,7 en 2025, 1,4 en 2040, 1,2 en 2060

- Taux de remplacement projete : En baisse continue, de 52% aujourd'hui a 45% en 2040 pour un cadre au salaire moyen

Ces projections ne sont pas des predictions catastrophistes : elles sont les calculs officiels du gouvernement, disponibles publiquement sur le site du COR.

Pour les cadres de moins de 45 ans en 2026, il est raisonnable d'anticiper un taux de remplacement final de 40 a 45% en répartition. Construire un complement en capitalisation n'est pas un luxe, c'est une necessite arithmetique.

Consultez nos guides par profession pour des simulations adaptees : retraite developpeur informatique, retraite cadre dirigeant.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.