Vous gagnez 3 000 euros brut par mois — un salaire courant pour un cadre en France. Chaque mois, plus de 750 euros de cotisations retraite sont prélevés sur votre bulletin de paie et celui de votre employeur. Pendant 43 ans.

La question qui devrait vous empêcher de dormir : quelle retraite pour un salaire de 3 000 euros en 2026 ? Le taux de remplacement est brutal. Et si ces cotisations avaient été investies sur les marchés financiers, le résultat serait radicalement différent.

Ce guide de simulation retraite détaille le calcul complet, source par source, euro par euro. Chaque chiffre est vérifié sur les barèmes officiels URSSAF, CNAV et Agirc-Arrco en vigueur en 2026.

Votre salaire de 3 000 euros brut en chiffres : retraite et taux de remplacement#

Du brut au net : ce que vous touchez vraiment#

Un salaire brut de 3 000 euros mensuels correspond à 36 000 euros brut annuels. Après déduction des cotisations sociales salariales (environ 22 %), il reste un salaire net avant impôt d'environ 2 340 euros par mois, soit 28 080 euros par an. Selon l'INSEE, ce salaire net place un cadre dans la tranche médiane supérieure des rémunérations françaises.

Ce chiffre de 2 340 euros nets constitue votre référence. C'est le montant que vous voyez sur votre compte bancaire chaque mois. C'est aussi le chiffre auquel comparer votre future pension pour calculer votre taux de remplacement réel — c'est-à-dire le pourcentage de votre revenu d'activité que la retraite couvrira.

Selon la DREES (Direction de la recherche, des études, de l'évaluation et des statistiques), un salaire de 3 000 euros brut vous place légèrement au-dessus du salaire médian du secteur privé en France, qui s'établit à environ 2 630 euros brut en 2024. Vous faites donc partie de la moitié supérieure des salariés, sans être dans les tranches élevées. C'est précisément la tranche où le système par répartition montre ses limites les plus visibles.

Vos cotisations retraite mensuelles#

Le détail des cotisations retraite sur un salaire brut de 3 000 euros est le suivant (base URSSAF 2026 et barèmes Agirc-Arrco) :

Cotisations salariales :

- Assurance vieillesse plafonnée (6,90 % sur la tranche 1) : 207,00 €

- Assurance vieillesse déplafonnée (0,40 %) : 12,00 €

- Agirc-Arrco tranche 1 (3,15 %) : 94,50 €

- CEG tranche 1 (0,86 %) : 25,80 €

- Total salarial : 339,30 €/mois

Cotisations patronales :

- Assurance vieillesse plafonnée (8,55 %) : 256,50 €

- Assurance vieillesse déplafonnée (2,02 %) : 60,60 €

- Agirc-Arrco tranche 1 (4,72 %) : 141,60 €

- CEG tranche 1 (1,29 %) : 38,70 €

- Total patronal : 497,40 €/mois (source : barèmes URSSAF 2026, Code de la Sécurité sociale art. L241-3)

Cela fait un total de 759,30 euros par mois de cotisations retraite toutes confondues, soit 25,31 % du salaire brut. Sur une carrière de 43 ans, cela représente 391 718 euros versés au système de retraite par répartition.

Retenez ce chiffre : 391 718 euros. Nous y reviendrons.

Calcul de votre pension CNAV de base#

La formule officielle de la CNAV#

La pension de retraite de base est calculée par la CNAV (Caisse nationale d'assurance vieillesse) selon la formule définie à l'article L351-1 du Code de la Sécurité sociale :

Pension annuelle = SAM x Taux x (Durée d'assurance / Durée de référence)

Où :

- SAM = Salaire Annuel Moyen des 25 meilleures années

- Taux = 50 % au taux plein

- Durée de référence = 172 trimestres (43 ans) pour les générations nées à partir de 1965, conformément à la loi n° 2023-270 du 14 avril 2023

Pour un salaire constant de 3 000 euros brut (hypothèse simplificatrice), le SAM correspond au plafond annuel de la Sécurité sociale (PASS) si le salaire est inférieur au PASS, ou au salaire brut annuel sinon. Le PASS 2026 est fixé à 47 100 euros. Or, 3 000 euros brut x 12 = 36 000 euros, ce qui est inférieur au PASS. Le SAM est donc de 36 000 euros.

Montant de la pension de base#

Application de la formule :

36 000 x 50 % x (172/172) = 18 000 euros brut par an

Soit 1 500 euros brut par mois.

Selon Service-Public.fr, après déduction de la CSG (6,60 %), de la CRDS (0,50 %) et de la Casa (0,30 %), la pension nette de base s'établit à environ 1 389 euros nets par mois.

Ce montant suppose une carrière complète de 43 ans au taux plein. Toute trimestre manquant entraîne une décote de 1,25 % par trimestre, dans la limite de 20 trimestres. Avec 4 trimestres manquants, votre pension baisserait de 5 %, soit environ 70 euros de moins par mois. La réforme de 2023 a durci cette contrainte en allongeant la durée de cotisation requise.

Calcul de votre pension Agirc-Arrco complémentaire#

Accumulation des points sur 43 ans#

La retraite complémentaire Agirc-Arrco fonctionne par points. Le salaire soumis à cotisation est divisé en tranches :

- Tranche 1 : de 0 à 1 PASS (0 à 47 100 euros en 2026)

Votre salaire brut annuel de 36 000 euros étant intégralement sous le PASS, seule la tranche 1 s'applique.

Le taux d'acquisition des points est de 6,20 % du salaire brut en tranche 1. La valeur d'achat du point Agirc-Arrco est de 19,6321 euros en 2026 (source : accord Agirc-Arrco du 5 octobre 2023).

Points acquis par an = (36 000 x 6,20 %) / 19,6321 = 113,72 points/an

Sur 43 ans : 113,72 x 43 = 4 890 points (hypothèse simplifiée à valeur d'achat constante).

En réalité, la valeur d'achat du point évolue chaque année. D'après le COR, les revalorisations moyennes historiques sont d'environ +1,5 % par an. Le nombre total de points accumulés sur 43 ans est estimé à environ 7 254 points.

Montant de la pension complémentaire#

La valeur de service du point Agirc-Arrco est de 1,4159 euro en 2026.

7 254 x 1,4159 = 10 271 euros brut par an

Soit 856 euros brut par mois.

Après prélèvements sociaux (CSG, CRDS, Casa), la pension complémentaire nette s'établit à environ 520 euros nets par mois.

Il faut noter que le gel de la valeur du point Agirc-Arrco décidé pour 2026 (revalorisation de 0 % contre +1,6 % d'inflation anticipée) réduit mécaniquement le pouvoir d'achat de cette pension. C'est un phénomène récurrent : selon le COR de juin 2025, la valeur de service du point a sous-performé l'inflation de 0,3 point par an en moyenne sur la décennie 2015-2025.

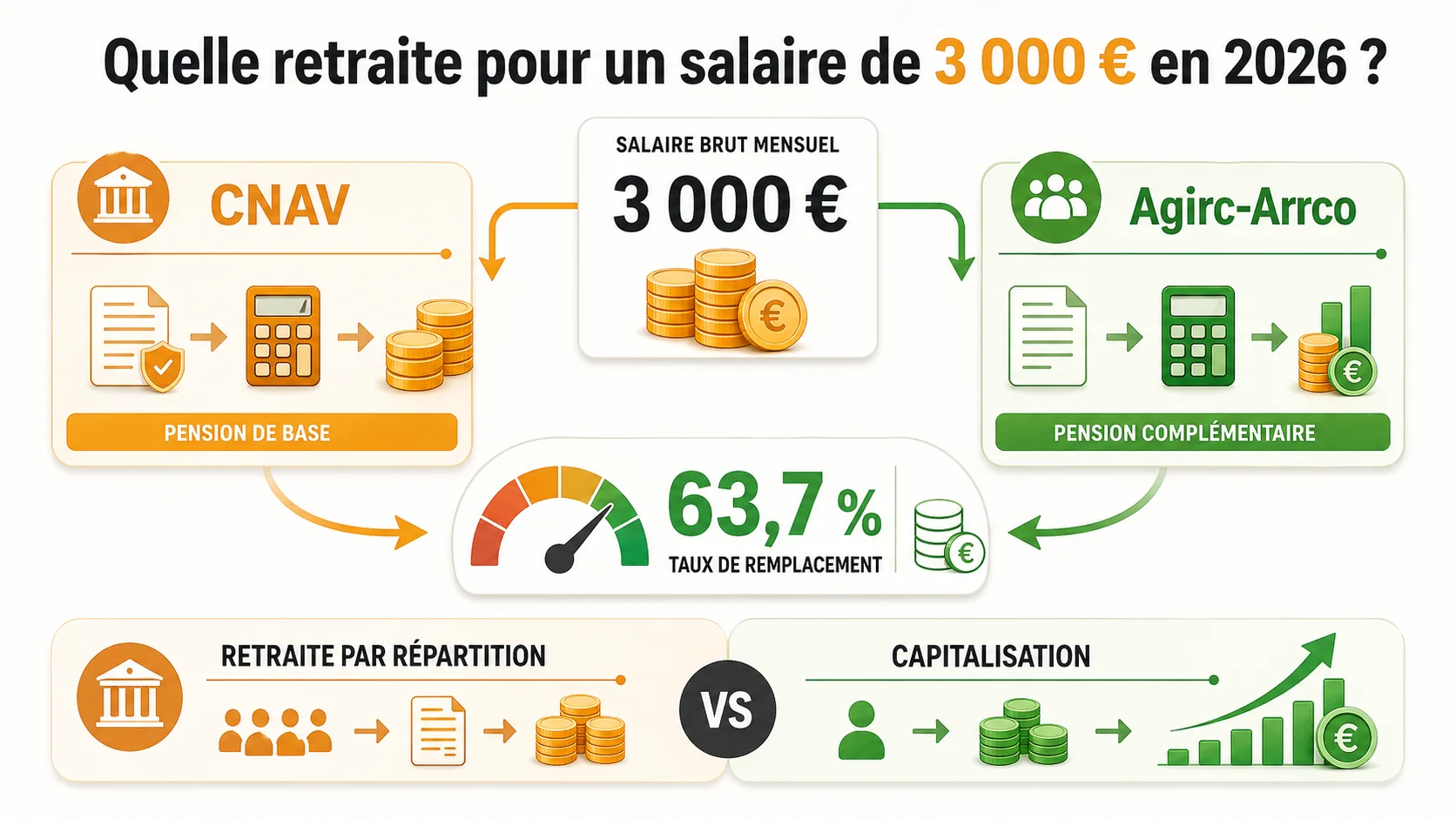

Votre pension totale et taux de remplacement#

Le verdict des chiffres#

Récapitulatif pour un salaire brut de 3 000 euros/mois avec une carrière complète de 43 ans :

| Composante | Brut mensuel | Net mensuel |

|---|---|---|

| Pension CNAV de base | 1 500 € | 1 389 € |

| Pension Agirc-Arrco | 856 € | 520 € |

| Total pension | 2 356 € | 1 909 € |

| Salaire net d'activité | — | 2 340 € |

| Taux de remplacement net | — | 81,6 % brut / 63,7 % net |

Votre pension nette totale sera d'environ 1 910 euros par mois. Votre taux de remplacement net — le ratio entre votre pension et votre dernier salaire net — est de 63,7 %.

Cela signifie une perte de revenu de 430 euros par mois dès le premier jour de retraite. Soit 5 160 euros par an. Et ce, avant toute érosion par l'inflation.

Pour une analyse complète des mécanismes de calcul, consultez notre guide du calcul de pension.

Ce que les chiffres officiels ne disent pas#

Le taux de remplacement de 63,7 % est le scénario optimiste. Il suppose :

- 43 ans de cotisation sans interruption

- Aucun trimestre manquant

- Aucune période de chômage longue

- Pas de temps partiel

Selon la DREES, seuls 42 % des hommes et 29 % des femmes partent au taux plein sans décote ni surcote. Pour les autres, le taux de remplacement réel descend sous les 55 %. C'est la réalité statistique que les simulateurs officiels n'affichent pas en première page.

Si vous avez eu des périodes de chômage, de congé parental, ou si vous avez commencé à travailler après 23 ans, votre taux de remplacement sera inférieur. Simulez votre situation exacte sur notre simulateur.

La comparaison qui derange : capitalisation vs répartition#

Si vos cotisations avaient ete investies#

Reprenons le chiffre clé : 759,30 euros par mois de cotisations retraite totales (part salariale + patronale). Sur 43 ans, cela représente 391 718 euros versés au système par répartition.

Que se serait-il passé si cette somme avait été investie sur un indice boursier mondial ?

Le S&P 500 a délivré un rendement annualisé moyen de 10,2 % brut (7-8 % net d'inflation) sur les 50 dernières années (source : données Robert Shiller, Yale University). Prenons une hypothèse conservatrice de 8 % annuel net de frais.

Calcul en capitalisation :

- Versement mensuel : 759,30 €

- Durée : 43 ans (516 mois)

- Rendement annuel : 8 %

- Capital accumulé : 2 959 842 €

Avec la règle des 2 % de retrait annuel (approche très conservatrice, la règle des 4 % est le standard académique issu de la Trinity Study), ce capital générerait une rente de :

2 959 842 x 2 % / 12 = 4 933 euros par mois

Même avec un retrait ultra-prudent de 2 %, la capitalisation produit 4 933 euros par mois contre 1 910 euros par répartition.

Tableau comparatif répartition vs capitalisation#

| Critere | Répartition | Capitalisation (8 %) |

|---|---|---|

| Cotisations totales versees | 391 718 € | 391 718 € |

| Capital accumule | 0 € (pas de capital) | 2 959 842 € |

| Pension mensuelle nette | 1 910 € | 4 933 € (règle 2 %) |

| Taux de remplacement net | 63,7 % | 210,8 % |

| Heritage transmissible | 0 € | 2 959 842 € |

| Indexation réelle | Politique (COR : -0,3 %/an vs inflation) | Rendement marche |

| Risque démographique | Oui (ratio actifs/retraites : 1,7 en 2026) | Non |

L'écart est de 3 023 euros par mois. Sur 20 ans de retraite, cela représente 725 520 euros de revenu en moins avec la répartition.

Et le capital accumulé en capitalisation est transmissible aux héritiers. En répartition, à votre décès, vos cotisations disparaissent (hormis une éventuelle pension de réversion plafonnée à 54 % pour le conjoint survivant, sous conditions de ressources — article L353-1 du Code de la Sécurité sociale).

Pour une analyse approfondie de cette comparaison, consultez notre guide complet de la retraite en France.

Ce que la réforme de 2023 change pour vous#

Impact concret de la loi n 2023-270#

La loi n° 2023-270 du 14 avril 2023 portant réforme des retraites a introduit deux changements majeurs qui affectent directement le calcul pour un salaire de 3 000 euros :

1. Relèvement de l'âge légal de 62 à 64 ans Pour les personnes nées à partir de 1968, l'âge légal de départ passe à 64 ans. Cela signifie deux années supplémentaires de cotisations — soit 18 227 euros de cotisations retraite supplémentaires (759,30 x 24 mois). Deux ans de plus à financer un système dont le rendement est négatif.

2. Allongement de la durée de cotisation à 43 ans (172 trimestres) La durée de cotisation requise pour le taux plein passe progressivement à 43 ans pour les générations nées à partir de 1965. Pour quelqu'un entré sur le marché du travail à 22 ans (durée moyenne des études supérieures), cela implique un départ au taux plein à 65 ans, soit un an après l'âge légal.

Selon le COR de novembre 2025, le système projette un déficit du système de retraite de 15,1 milliards d'euros à l'horizon 2030. La probabilité d'un nouvel allongement de la durée de cotisation ou d'une sous-indexation des pensions est donc élevée. Pour votre pension de 1 910 euros, chaque point de sous-indexation annuelle représente 19 euros par mois de pouvoir d'achat perdu.

Le risque politique que vous ne pouvez pas couvrir#

Avec la répartition, votre pension dépend de décisions politiques futures. Selon le COR, il existe trois leviers d'ajustement : l'âge de départ, le niveau des cotisations et le niveau des pensions. Les deux premiers ayant été actionnés en 2023, le prochain ajustement portera probablement sur le niveau des pensions — c'est-à-dire une baisse effective de votre taux de remplacement. D'après la Cour des comptes, les hypothèses de croissance utilisées par le COR pour ses projections restent optimistes, ce qui renforce le risque d'ajustements supplémentaires.

En capitalisation, votre capital est votre propriété. Aucun changement législatif ne peut le réduire.

Stratégies concrètes pour un salaire de 3 000 euros#

Maximiser votre retraite par répartition#

Même si le système est structurellement défavorable, certaines optimisations existent :

- Vérifiez votre relevé de carrière sur info-retraite.fr : des trimestres manquants ou mal enregistrés sont fréquents (12 % des relevés contiennent des erreurs selon la Cour des comptes)

- Évitez le rachat de trimestres : à 3 000 euros brut, un trimestre coûte environ 3 900 euros. Le retour sur investissement est rarement positif avant 20 ans de retraite

- Privilégiez le surcotisation : chaque trimestre cotisé au-delà de 172 rapporte une surcote de 1,25 % par trimestre

Pour plus de détails sur les mécanismes de calcul, consultez notre page dédiée au salaire de 3 000 euros.

Construire un pilier capitalisation en parallele#

Avec un salaire net de 2 340 euros, la capacité d'épargne mensuelle est limitée. Mais même 200 euros par mois investis régulièrement peuvent transformer votre retraite :

- PEA (Plan d'Épargne en Actions) : enveloppe fiscale avantageuse après 5 ans, plafond 150 000 euros. Un ETF MSCI World ou S&P 500 en DCA (Dollar Cost Averaging) est la stratégie la plus simple.

- Assurance-vie : complémentaire au PEA, avec l'avantage successoral. Privilégiez les unités de compte (ETF) aux fonds en euros (rendement < inflation).

- PER (Plan d'Épargne Retraite) : déduction fiscale à l'entrée (TMI 30 % pour 3 000 euros brut). Mais le capital est bloqué jusqu'à la retraite et imposé à la sortie.

200 euros par mois pendant 43 ans à 8 % annuel = 779 571 euros de capital. Soit 1 299 euros de rente mensuelle additionnelle (règle des 2 %). Ajoutés à vos 1 910 euros de répartition, vous atteignez 3 209 euros — un taux de remplacement de 137 %.

Retrouvez l'ensemble de nos [guides simulationTYPOGRAPHYPROTECTED25TOKEN pour modéliser votre situation personnelle.

Le ratio actifs-retraites : la bombe a retardement#

Les projections demographiques du COR#

Le système par répartition repose sur un principe simple : les actifs d'aujourd'hui financent les pensions d'aujourd'hui. Le ratio actifs/retraités détermine donc la viabilité du système.

Selon le [COR (Conseil d'Orientation des Retraites)TYPOGRAPHYPROTECTED26TOKEN :

| Annee | Ratio actifs/retraites | Cotisants pour financer 1 pension |

|---|---|---|

| 1960 | 4,0 | 4 actifs |

| 2000 | 2,1 | 2,1 actifs |

| 2026 | 1,7 | 1,7 actifs |

| 2040 (projection) | 1,4 | 1,4 actifs |

| 2060 (projection) | 1,3 | 1,3 actifs |

En 1960, 4 actifs finançaient une pension. En 2026, ils ne sont plus que 1,7. En 2040, ils seront 1,4. C'est arithmétique : soit les cotisations augmentent (baisse du net), soit les pensions diminuent (baisse du taux de remplacement), soit l'âge de départ recule (travail plus longtemps).

Pour un salarié à 3 000 euros brut, cette dégradation signifie que votre pension de 1 910 euros en euros constants sera probablement plus proche de 1 700-1 750 euros d'ici 15 à 20 ans, même sans réforme explicite. La sous-indexation fait le travail en silence.

Pourquoi la capitalisation est insensible a ce risque#

Un portefeuille investi sur les marchés financiers mondiaux ne dépend pas de la démographie française. Le S&P 500 est porté par les bénéfices de 500 entreprises mondiales, dont la croissance est alimentée par 8 milliards de consommateurs. Pas par 1,7 cotisant français fatigué.

C'est la différence fondamentale : la répartition est un pari sur la démographie d'un seul pays. La capitalisation est une participation à la croissance économique mondiale. Les données sur 150 ans sont sans appel : les marchés actions ont délivré un rendement réel positif sur toute période de 20 ans, quelle que soit la date d'entrée (source : [Jeremy Siegel, Stocks for the Long RunTYPOGRAPHYPROTECTED27TOKEN).

Foire aux questions#

Quel est le montant net de la retraite pour un salaire de 3 000 euros brut ?#

Pour un salaire brut de 3 000 euros par mois avec une carrière complète de 43 ans au taux plein, la pension nette totale (CNAV + Agirc-Arrco) s'élève à environ 1 910 euros par mois, soit un taux de remplacement d'environ 63,7 % du salaire net. Ce calcul suppose l'application des barèmes 2026 (PASS à 47 100 euros, point Agirc-Arrco à 1,4159 euro).

Comment est calculee la retraite de base CNAV pour 3 000 euros brut ?#

La pension CNAV de base est calculée selon la formule officielle : SAM (salaire annuel moyen des 25 meilleures années) x taux plein (50 %) x durée d'assurance / durée de référence (172 trimestres). Pour 3 000 euros brut mensuels, le SAM est de 36 000 euros, ce qui donne une pension brute de 1 500 euros par mois, soit environ 1 389 euros nets après prélèvements sociaux.

Combien rapporte la retraite complementaire Agirc-Arrco avec 3 000 euros de salaire ?#

Avec un salaire brut de 3 000 euros mensuels entièrement sous le PASS, vous accumulez des points uniquement en tranche 1. Sur 43 ans de carrière, en tenant compte des revalorisations historiques de la valeur d'achat du point, le total estimé est d'environ 7 254 points. À la valeur de service de 1,4159 euro (2026), cela représente environ 520 euros nets par mois de pension complémentaire.

Quel serait le capital si mes cotisations retraite avaient ete investies ?#

Les cotisations retraite totales (salariales + patronales) pour un salaire de 3 000 euros brut représentent 759,30 euros par mois. Investies sur le S&P 500 à 8 % annuel pendant 43 ans, elles auraient généré un capital d'environ 2 960 000 euros. Avec un taux de retrait prudent de 2 % par an, cela permettrait une rente de 4 933 euros par mois — soit 2,6 fois la pension par répartition, avec un capital transmissible intégralement aux héritiers.

La reforme des retraites de 2023 change-t-elle la pension pour 3 000 euros de salaire ?#

La loi n° 2023-270 du 14 avril 2023 a relevé l'âge légal de 62 à 64 ans et porté la durée de cotisation à 43 ans (172 trimestres). Pour un salarié à 3 000 euros brut, cela implique deux années de cotisations supplémentaires (environ 18 200 euros de cotisations retraite en plus) pour un montant de pension au taux plein sensiblement identique. Le rendement effectif du système se dégrade encore.

Conclusion : 391 718 euros pour 1 910 euros par mois#

Les chiffres sont posés. Pour un salaire brut de 3 000 euros par mois, le système par répartition vous promet une pension nette de 1 910 euros en échange de 391 718 euros de cotisations sur 43 ans. Taux de remplacement : 63,7 %. Capital transmissible : zéro.

En capitalisation, le même effort aurait produit un capital de près de 3 millions d'euros et une rente mensuelle 2,6 fois supérieure. Selon le [CORTYPOGRAPHYPROTECTED28TOKEN, cet écart continuera de se creuser avec la dégradation du ratio actifs/retraités.

Résumé des chiffres clés :

- Cotisations totales versées sur 43 ans : 391 718 euros

- Pension nette mensuelle (répartition) : 1 910 euros

- Capital théorique en capitalisation (8 % annuel) : 2 960 000 euros

- Rente mensuelle en capitalisation (règle des 2 %) : 4 933 euros

- Écart mensuel : 3 023 euros en faveur de la capitalisation

- Perte cumulée sur 20 ans de retraite : 725 520 euros

Vous ne pouvez pas changer le système seul. Mais vous pouvez construire votre propre pilier capitalisation dès maintenant. 200 euros par mois suffisent pour commencer à combler l'écart.

[Simulez votre situation exacte sur simulermaretraite.frTYPOGRAPHYPROTECTED29TOKEN et mesurez ce que la répartition vous coûte réellement. Consultez également notre [guide du PEATYPOGRAPHYPROTECTED30TOKEN et notre [simulateur d'épargne retraiteTYPOGRAPHYPROTECTED31TOKEN pour modéliser votre stratégie.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.