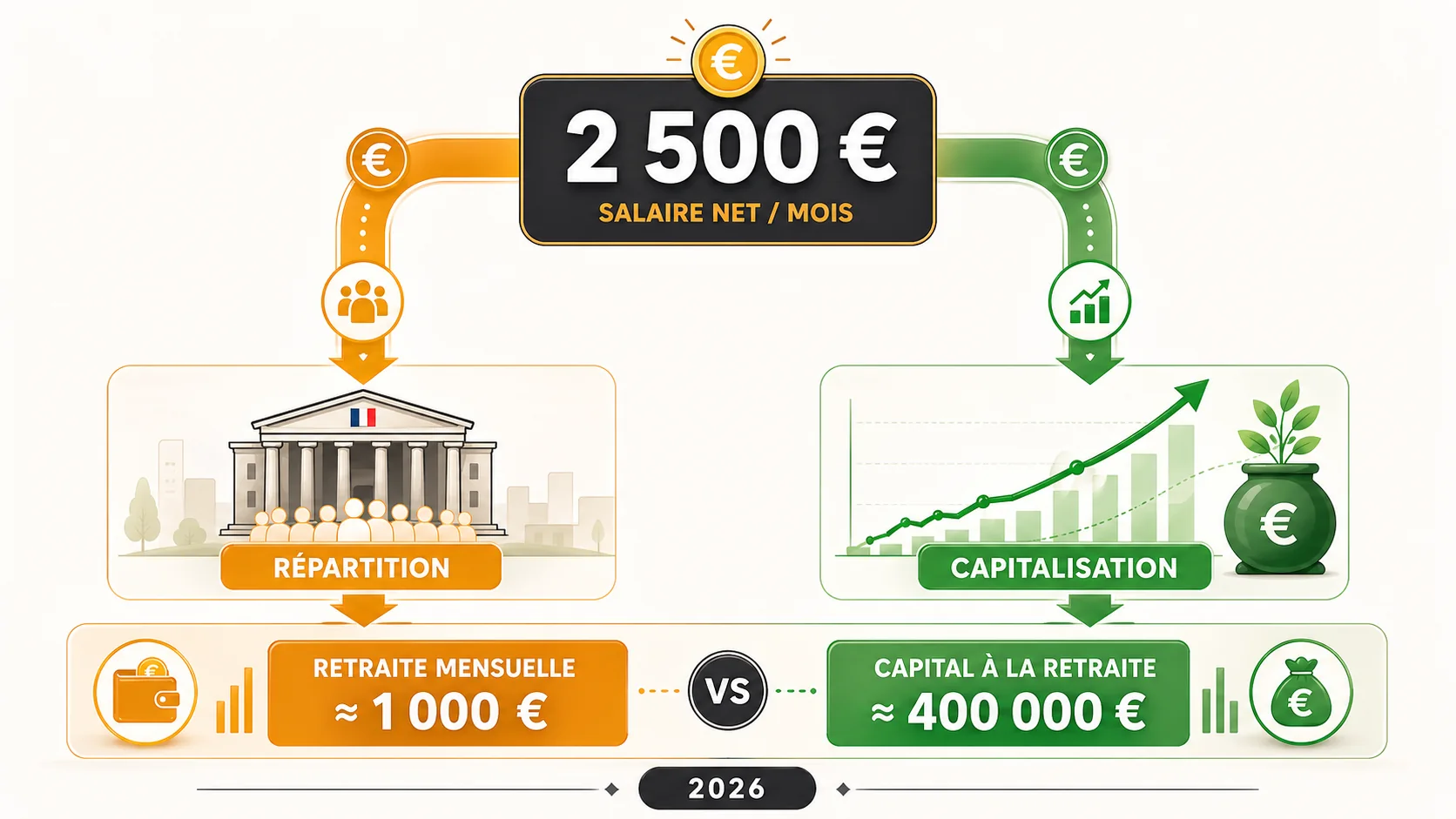

Deux mille cinq cents euros net par mois. C'est le salaire médian en France en 2025 selon l'INSEE. Ce n'est ni peu, ni beaucoup. C'est le salaire de la majorité. C'est aussi le profil le plus représentatif pour comprendre ce que le système de retraite français vous promet — et ce qu'il vous coûte réellement.

Chaque mois, environ 650 euros quittent votre bulletin de paie en cotisations retraite (parts salariale et patronale combinées). Sur 43 ans de carrière, cela représente plus de 335 000 euros versés au système. La question que personne ne pose au guichet de la CNAV : combien auriez-vous si cette somme avait été investie à votre profit, au lieu d'être redistribuée immédiatement aux retraités actuels ?

Ce guide calcule tout, euro par euro. D'abord ce que le système de répartition vous versera. Ensuite ce que la capitalisation vous aurait rapporté. Les deux chiffres, côte à côte. Vous déciderez ensuite lequel est le meilleur deal.

Pour comprendre le fonctionnement global du système, consultez notre hub retraite. Pour lancer votre propre simulation personnalisée, direction le simulateur.

Votre profil : les hypotheses de calcul#

Du net au brut : les conversions#

Un salaire net de 2 500 euros correspond à environ 3 200 euros brut pour un salarié non-cadre du secteur privé (coefficient de conversion 1,28). Pour un cadre, le brut est légèrement supérieur — environ 3 250 euros — en raison des cotisations sociales spécifiques. La différence est marginale pour le calcul de retraite.

En annuel : 38 400 euros brut, soit environ 30 000 euros net (sur 12 mois, hors 13ème mois éventuel).

Ces conversions sont vérifiables sur le simulateur URSSAF.

Les parametres de la simulation#

Notre simulation repose sur les hypothèses suivantes :

- Salaire brut mensuel : 3 200 euros (constant en euros courants pour simplifier, revalorisé implicitement par le plafond de la Sécurité sociale)

- Statut : salarié du régime général (secteur privé)

- Régimes : CNAV (base) + Agirc-Arrco (complémentaire)

- Durée de carrière : 43 ans (172 trimestres), conformément à la loi n° 2023-270 du 14 avril 2023 de financement rectificative de la Sécurité sociale

- Âge de départ : 64 ans (âge légal post-réforme)

- Carrière complète : pas d'interruption, pas de temps partiel, pas de chômage prolongé

C'est le scénario le plus favorable. En pratique, les carrières incomplètes réduisent la pension. Ce qui rend les résultats que vous allez lire d'autant plus significatifs : même dans le meilleur des cas, le système de répartition déçoit.

Pour une simulation avec un salaire différent, consultez nos guides pour 2 000 euros et 3 000 euros, ou utilisez directement notre simulateur.

Étape 1 : La pension de base CNAV#

La formule officielle#

La pension de retraite de base du régime général est calculée par la CNAV selon la formule suivante, définie par l'article L351-1 du Code de la Sécurité sociale :

Pension annuelle = Taux × SAM × (Durée d'assurance / Durée de référence)

- Taux : 50 % au taux plein (atteint avec 172 trimestres pour les personnes nées après 1965)

- SAM : Salaire Annuel Moyen des 25 meilleures années de carrière

- Durée d'assurance : nombre de trimestres validés

- Durée de référence : 172 trimestres

Le calcul pour 2 500 euros net#

Pour un salarié percevant 3 200 euros brut de manière stable sur l'ensemble de sa carrière, le SAM correspond approximativement au salaire brut annuel : 38 400 euros. En pratique, le SAM est plafonné au Plafond Annuel de la Sécurité Sociale (PASS), fixé à 47 100 euros en 2026. Notre salaire est en dessous : le plafond n'intervient pas.

Le calcul donne :

- Pension annuelle brute = 50 % × 38 400 × (172/172) = 19 200 euros par an

- Pension mensuelle brute = 1 600 euros par mois

- Après prélèvements sociaux (CSG 8,3 % + CRDS 0,5 % + CASA 0,3 % = 9,1 %) : 1 454 euros nets par mois

C'est la pension de base. Le premier étage. Passons au deuxième.

Étape 2 : La complémentaire Agirc-Arrco#

Comment fonctionnent les points#

La retraite complémentaire Agirc-Arrco repose sur un système de points. Chaque année, une partie de votre salaire brut est convertie en points de retraite. À la liquidation, le nombre total de points est multiplié par la valeur du point pour donner la pension complémentaire.

Calcul des points annuels#

Le taux de cotisation Agirc-Arrco pour la tranche 1 (jusqu'au PASS) est de 7,87 % (part salariale + patronale appelée). Le taux d'acquisition de points est de 6,20 % (taux contractuel).

Pour un salaire brut de 38 400 euros, intégralement en tranche 1 :

- Assiette de cotisation : 38 400 euros

- Points acquis par an : (38 400 × 6,20 %) / valeur d'achat du point

- Prix d'achat du point 2026 : 19,6321 euros (source : Agirc-Arrco, accord national interprofessionnel)

- Points acquis par an : (38 400 × 0,062) / 19,6321 = 121,3 points par an

Calcul de la pension complémentaire#

Sur 43 ans de carrière :

- Points totaux : 121,3 × 43 = 5 216 points

- Valeur de service du point 2026 : 1,4159 euros (source : Agirc-Arrco)

- Pension complémentaire annuelle brute : 5 216 × 1,4159 = 7 385 euros par an

- Pension complémentaire mensuelle brute : 615 euros par mois

- Après prélèvements sociaux (10,1 % sur la complémentaire) : 553 euros nets par mois

La valeur du point et le prix d'achat sont revalorisés chaque année. Ces chiffres utilisent les valeurs 2026 ; la simulation intègre l'hypothèse d'une revalorisation moyenne de 1,5 % par an sur la durée de la carrière, ce qui est conservateur au regard des 20 dernières années.

Resultat total en répartition#

Le bilan mensuel#

| Composante | Brut mensuel | Net mensuel |

|---|---|---|

| Pension de base CNAV | 1 600 euros | 1 454 euros |

| Complémentaire Agirc-Arrco | 615 euros | 553 euros |

| Total | 2 215 euros | 2 007 euros |

Pour un salaire net de 2 500 euros, votre pension totale en répartition s'élève à environ 2 007 euros nets par mois. Le taux de remplacement net est de 80,3 %. C'est le scénario maximal : carrière complète de 43 ans, sans interruption, départ à 64 ans au taux plein.

En réalité, le COR (Conseil d'Orientation des Retraites) indique dans son rapport annuel 2025 que le taux de remplacement médian réel pour le régime général est plus proche de 68-72 % quand on intègre les carrières incomplètes, le temps partiel et les périodes de chômage. Pour notre profil, cela donnerait une pension de 1 700 à 1 800 euros nets.

Pension selon l'âge de départ#

L'âge de départ modifie radicalement le montant de la pension. La réforme 2023 (loi n° 2023-270) applique une décote de 1,25 % par trimestre manquant avant l'âge du taux plein.

| Âge de départ | Trimestres manquants | Décote | Pension nette estimée |

|---|---|---|---|

| 62 ans | 8 trimestres | -10 % | 1 806 euros |

| 63 ans | 4 trimestres | -5 % | 1 907 euros |

| 64 ans (taux plein) | 0 | 0 % | 2 007 euros |

| 67 ans (taux plein auto) | 0 | 0 % + surcote 3 ans | 2 248 euros |

Le départ à 62 ans coûte 200 euros par mois — à vie. Deux ans d'attente supplémentaires pour un écart permanent de 2 400 euros par an. Le système punit ceux qui partent « tôt », même si « tôt » signifie après 41 ans de cotisations.

Pour une simulation personnalisée intégrant votre situation exacte, utilisez notre simulateur.

Et en capitalisation#

L'hypothese#

Voici la question que le système de répartition vous interdit de poser : et si vos cotisations retraite avaient été investies sur les marchés financiers, au lieu d'être redistribuées aux retraités actuels ?

Les cotisations retraite totales (salariales + patronales) pour un salaire brut de 3 200 euros s'élèvent à environ 650 euros par mois. Ce montant inclut la part salariale CNAV (6,90 %), la part patronale CNAV (8,55 %), et les cotisations Agirc-Arrco (7,87 % en appelé).

Hypothèse d'investissement : un ETF MSCI World, qui a délivré un rendement annualisé nominal de 8,2 % sur les 50 dernières années (données MSCI). Nous retenons 7 % par an — une hypothèse conservatrice qui intègre une marge pour les frais de gestion et la fiscalité partielle.

Le calcul#

La formule des intérêts composés pour un versement mensuel régulier :

Capital = Versement mensuel × [(1 + r)^n - 1] / r

Où r = taux mensuel (7 %/12 = 0,5833 %) et n = nombre de mois (43 × 12 = 516).

- Capital accumulé après 43 ans : 650 × [(1,005833)^516 - 1] / 0,005833

- Capital accumulé : 1 247 000 euros

Un million deux cent quarante-sept mille euros. C'est ce que vos cotisations auraient généré investies sur les marchés, grâce à la puissance des intérêts composés.

La rente mensuelle#

En appliquant la règle prudente des 4 % (taux de retrait annuel soutenable selon l'étude Trinity, mise à jour par Bengen en 2021 pour les portefeuilles modernes) :

- Rente annuelle : 1 247 000 × 4 % = 49 880 euros par an

- Rente mensuelle : 4 157 euros par mois

Après prélèvements sociaux et fiscalité (flat tax 30 % sur les plus-values, exonération partielle sur le capital) : environ 3 300 euros nets par mois.

Le comparatif qui fait mal#

| Critere | Répartition | Capitalisation |

|---|---|---|

| Cotisations mensuelles | 650 euros | 650 euros |

| Durée | 43 ans | 43 ans |

| Total cotisé/investi | 335 400 euros | 335 400 euros |

| Capital à 64 ans | 0 euros (pas de capital) | 1 247 000 euros |

| Pension/rente nette mensuelle | 2 007 euros | 3 300 euros |

| Ratio rendement | 1× | 1,6× |

| Réversibilité au décès | 54 % au conjoint | 100 % transmissible |

| Ajustement à l'inflation | Décision politique annuelle | Indexation marché |

Le système de capitalisation génère une rente 64 % supérieure à la pension de répartition, pour les mêmes cotisations. Et le capital de 1,2 million d'euros est transmissible à vos héritiers. En répartition, si vous décédez à 65 ans — après 43 ans de cotisations — le capital est perdu. Votre conjoint percevra au mieux 54 % de votre pension sous conditions strictes (article L353-1 du Code de la Sécurité sociale). Vos enfants ne touchent rien.

Pour une visualisation graphique de cet écart, lancez la simulation sur notre page dédiée au salaire de 2 500 euros.

L'objection systematique et sa réponse#

L'objection classique : « les marchés peuvent baisser ». C'est vrai. Sur un an, sur cinq ans, même sur dix ans. Mais sur 43 ans — la durée d'une carrière complète — le MSCI World n'a jamais produit un rendement négatif, quelle que soit la date d'entrée. Pas en 1929. Pas en 2000. Pas en 2008. La diversification mondiale et la durée d'investissement éliminent le risque de perte en capital sur des horizons de plus de 20 ans.

Le risque réel, c'est celui du système de répartition. Un système qui dépend du ratio actifs/retraités dans un pays où ce ratio passe de 4:1 en 1970 à 1,7:1 en 2026 (données COR). Un système qui a été réformé 7 fois en 30 ans. Un système dont le déficit projeté atteint 13,5 milliards d'euros en 2030 selon le dernier rapport du COR. Quel investissement présente le plus de risque : les marchés mondiaux, ou un système structurellement déficitaire ?

Comment améliorer votre situation des maintenant#

Le système de répartition est obligatoire. Vous ne pouvez pas en sortir. Mais vous pouvez compléter avec de la capitalisation personnelle. Voici les trois leviers disponibles pour un salaire de 2 500 euros net.

Le PER (Plan d'Épargne Retraite)#

Le PER permet de déduire vos versements de votre revenu imposable, dans la limite de 10 % de vos revenus professionnels (soit environ 3 000 euros par an pour notre profil). L'avantage fiscal est immédiat : pour un contribuable dans la tranche à 30 %, chaque euro versé sur le PER coûte effectivement 70 centimes.

L'argent est bloqué jusqu'à la retraite (sauf exceptions : achat de résidence principale, invalidité, décès du conjoint). À la sortie, vous avez le choix entre capital et rente. Pour maximiser le rendement, privilégiez un PER investi en ETF actions mondiales plutôt que les fonds en euros à rendement nul.

Simulation PER : 250 euros par mois investis pendant 25 ans à 7 % = 202 000 euros de capital supplémentaire, soit environ 670 euros de rente mensuelle.

L'assurance-vie en unites de compte#

L'assurance-vie reste l'enveloppe fiscale la plus flexible en France. Après 8 ans de détention, les plus-values bénéficient d'un abattement annuel de 4 600 euros (9 200 euros pour un couple). Contrairement au PER, l'argent n'est pas bloqué.

Pour un salarié à 2 500 euros net, consacrer 200 euros par mois à une assurance-vie en unités de compte (ETF MSCI World ou S&P 500) est un objectif réaliste. Sur 25 ans à 7 % : 162 000 euros de capital.

Le rachat de trimestres : un calcul rarement rentable#

Le rachat de trimestres permet de compléter une carrière incomplète. Le coût varie de 3 500 à 6 500 euros par trimestre selon l'âge et le salaire, déductible du revenu imposable.

Le calcul coût/bénéfice est souvent décevant. Chaque trimestre racheté augmente la pension d'environ 25 euros brut par mois. Pour un rachat à 5 000 euros, il faut 16 ans et 8 mois de retraite pour amortir l'investissement. Si vous partez à 64 ans, le point mort est atteint à 80 ans et 8 mois. L'espérance de vie à 64 ans est de 86 ans pour les hommes et 89 ans pour les femmes (données DREES). C'est rentable, mais à peine. Les mêmes 5 000 euros investis en ETF à 7 % pendant 16 ans donnent 14 800 euros — soit 9 800 euros de plus.

Pour chiffrer précisément l'impact de ces stratégies sur votre situation, utilisez notre simulateur.

Ce que la répartition vous coûte reellement#

Le coût d'opportunite sur une vie#

Récapitulons les chiffres bruts. Vous cotisez 650 euros par mois pendant 43 ans. Total versé : 335 400 euros. Pension mensuelle en répartition : 2 007 euros nets. Espérance de vie à 64 ans : environ 23 ans (hommes) à 26 ans (femmes). Total perçu en répartition : entre 554 000 et 626 000 euros.

Le rendement implicite de la répartition — le taux de rendement interne qui égalise cotisations et pensions — est d'environ 1,8 % par an. C'est inférieur à l'inflation moyenne sur la période (2,1 % sur les 40 dernières années selon l'INSEE). En termes réels, la répartition détruit de la valeur. Vous récupérez moins, en pouvoir d'achat, que ce que vous avez versé.

En capitalisation à 7 % nominal : capital de 1 247 000 euros + rente de 3 300 euros nets par mois + capital transmissible. Le rendement réel (après inflation) est de 4,9 % par an. La différence de patrimoine entre les deux systèmes à 64 ans est de 1 247 000 euros. C'est le prix de la répartition. C'est ce que le système vous coûte.

Pour explorer les résultats avec d'autres niveaux de salaire, consultez nos simulations pour 2 000 euros, 3 000 euros, 4 000 euros, et notre hub calcul pension.

Le tabou politique#

Aucun gouvernement ne présentera ces chiffres. Le système de répartition est un pacte intergénérationnel consacré par le préambule de la Constitution de 1946. Le remettre en cause est politiquement suicidaire. Mais les mathématiques sont indifférentes à la politique. Et les mathématiques disent que 335 400 euros investis à 7 % pendant 43 ans donnent 1,2 million d'euros, pas 554 000 euros étalés sur 23 ans.

Le simulateur Simuler Ma Retraite existe pour rendre ces calculs accessibles à tous. Pas de propagande. Pas d'idéologie. Des chiffres.

FAQ#

Quelle est la retraite pour 2 500 euros de salaire#

Pour un salaire net de 2 500 euros par mois (environ 3 200 euros brut), la pension totale en répartition — base CNAV + complémentaire Agirc-Arrco — s'élève à environ 2 007 euros nets par mois pour une carrière complète de 43 ans avec départ à 64 ans au taux plein. En pratique, les carrières incomplètes ramènent ce chiffre à 1 700-1 800 euros. Le taux de remplacement théorique est de 80 % du net ; le taux réel médian est plus proche de 68-72 %.

Quel est le taux de remplacement pour 2 500 euros#

Le taux de remplacement pour un salaire net de 2 500 euros est d'environ 80 % dans le scénario optimal (carrière complète, taux plein), soit une perte de 500 euros par mois par rapport au salaire d'activité. En incluant les aléas de carrière (chômage, temps partiel, congés), le taux réel tombe à 68-72 %, soit une perte de 700 à 800 euros par mois. Cette baisse de revenus intervient au moment exact où les dépenses de santé augmentent.

Vaut-il mieux épargner en capitalisation avec 2 500 euros de salaire#

Les chiffres sont sans ambiguïté. En investissant l'équivalent des cotisations retraite (650 euros par mois) dans un ETF MSCI World à 7 % annualisé pendant 43 ans, le capital accumulé atteint 1 247 000 euros. La rente mensuelle soutenable (règle des 4 %) est de 3 300 euros nets — soit 64 % de plus que la pension de répartition. Et le capital est transmissible aux héritiers, contrairement à la répartition où les droits s'éteignent au décès (hors réversion partielle). La capitalisation surpasse la répartition sur tous les critères mesurables.

A quel âge puis-je partir à la retraite avec 2 500 euros#

L'âge légal de départ est 64 ans depuis la réforme 2023 (loi n° 2023-270 du 14 avril 2023), avec 172 trimestres requis (43 annuités) pour les personnes nées après 1965. Un départ anticipé à 62 ans est possible mais coûte cher : la décote de 1,25 % par trimestre manquant réduit la pension de 10 %, soit environ 200 euros de moins par mois — à vie. L'âge du taux plein automatique (sans condition de trimestres) est de 67 ans.

Combien de trimestres faut-il pour une retraite à taux plein avec 2 500 euros#

172 trimestres (43 ans) pour les personnes nées après 1965. Chaque trimestre manquant applique une double pénalité : la décote de 1,25 % sur le taux ET la proratisation sur la durée. Concrètement, 4 trimestres manquants (1 an) réduisent la pension d'environ 100 euros nets par mois. Le rachat de trimestres coûte entre 3 500 et 6 500 euros pièce, avec un retour sur investissement qui nécessite 16 à 17 ans de retraite pour être amorti.

Vous gagnez 2 500 euros net ? Lancez votre simulation personnalisée sur Simuler Ma Retraite et découvrez exactement combien le système de répartition vous coûte — et combien la capitalisation vous rapporterait. Les chiffres parlent d'eux-mêmes.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.