Vous épargnez pour votre retraite et hésitez entre un PER et une assurance-vie ? Vous n'êtes pas seul. Ce dilemme est le point de friction de millions d'épargnants français en 2026, tiraillés entre un produit neuf, ultra-promu par l'État, et un pilier historique de l'épargne. Le gouvernement vante les mérites du PER pour "sauver" notre retraite, tandis que les assureurs défendent l'assurance-vie. Mais derrière le marketing, quelle est la réalité des chiffres ? Quel véhicule offre le meilleur rendement net après impôts ? Lequel protège vraiment votre patrimoine de l'inflation persistante et de la volatilité des marchés ? Ce comparatif épargne retraite ne se base pas sur des promesses, mais sur l'analyse froide de la fiscalité retraite 2026, des frais réels, et de la liquidité. Nous allons démêler le vrai du faux dans ce match PER vs assurance vie. Spoiler : la réponse n'est pas celle que vous croyez, et elle dépend surtout de ce que vous ferez de votre argent à 60 ans.

Qu'est-ce que le PER et l'assurance-vie ?#

Avant de les opposer, définissons les combattants. Le PER vs assurance vie est un duel entre deux produits d'épargne longue, mais avec des ADN radicalement différents.

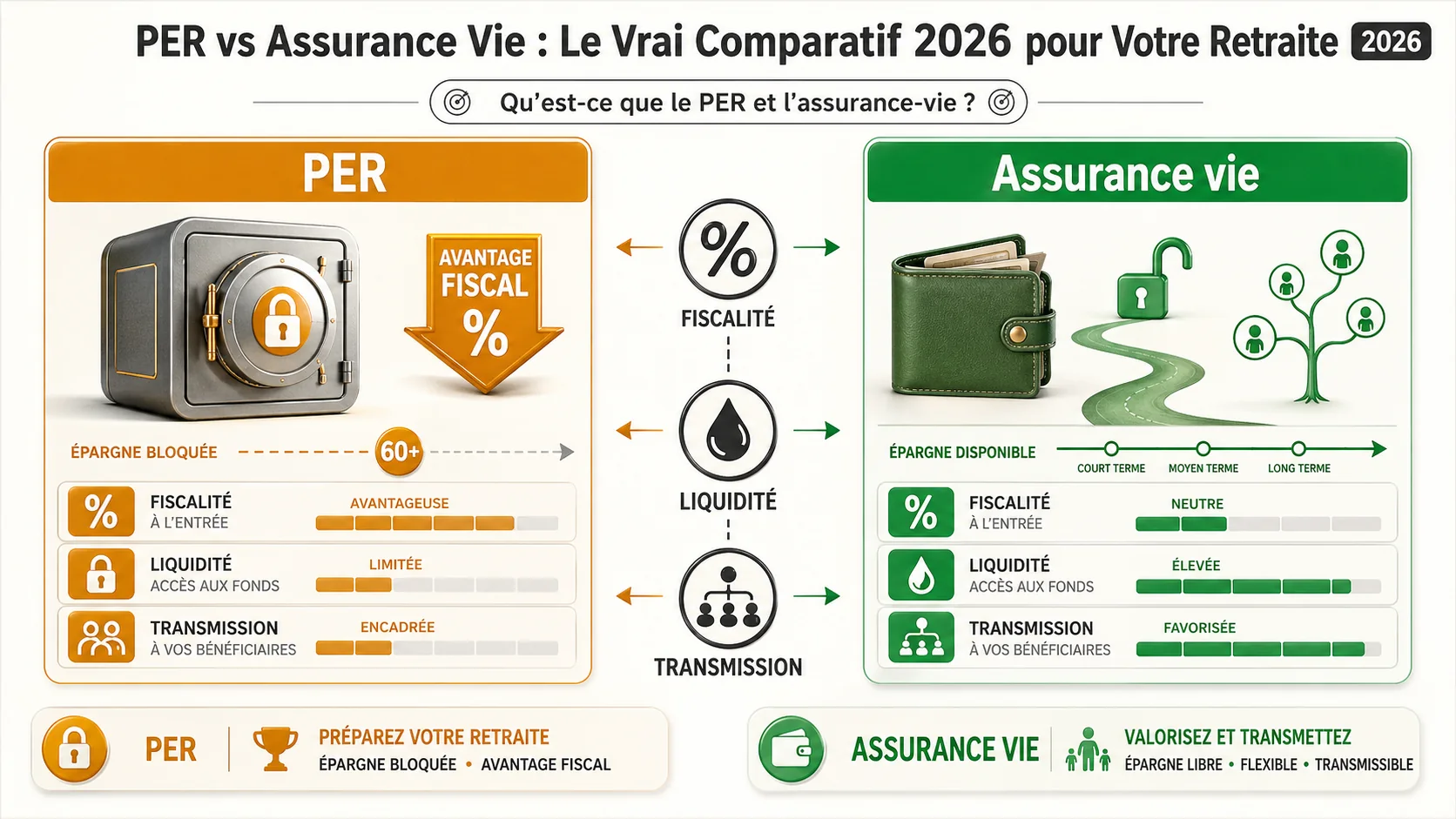

Le Plan d'Épargne Retraite (PER) est un produit créé par la loi PACTE de 2019. C'est une enveloppe fiscale destinée exclusivement à la constitution d'un capital ou d'une rente pour la retraite. Il existe en version individuelle (PERIN) ou collectif (PERECO). Son principe : vous versez de l'argent (librement ou via un versement obligatoire dans un PERECO), et bénéficiez d'une réduction d'impôt sur le revenu l'année du versement. L'argent est investi (en fonds euros, unités de compte, etc.) et croît en capitalisation. Il est bloqué jusqu'à votre départ à la retraite, sauf cas de déblocage anticipé très limités.

L'assurance-vie est un contrat beaucoup plus ancien et polyvalent. C'est aussi une enveloppe fiscale, mais dont l'objet n'est pas limité à la retraite. Vous versez quand vous voulez, sur un support en fonds euros (capital garanti) et/ou en unités de compte (UC). L'argent n'est pas bloqué : vous pouvez effectuer des rachats partiels à tout moment. La fiscalité avantageuse sur les gains s'applique après une durée de détention de 8 ans.

Le tableau ci-dessous résume leurs caractéristiques fondamentales :

| Caractéristique | Plan d'Épargne Retraite (PER) | Assurance-Vie |

|---|---|---|

| Objectif principal | Constitution d'une retraite complémentaire. | Épargne projet (retraite, immobilier, transmission...) |

| Horizon recommandé | Très long terme (jusqu'à la retraite). | Moyen/Long terme (> 8 ans). |

| Liquidité | Très faible. Blocage jusqu'à la retraite (sauf cas rares). | Forte. Rachats partiels possibles à tout moment. |

| Avantage fiscal à l'entrée | Oui. Réduction d'impôt sur le revenu (plafonnée). | Non (sauf pour certains PER d'entreprise versés par l'employeur). |

| Fiscalité à la sortie | Sortie en rente : imposition au barème IR. Sortie en capital : 30% PFU (12,8% IR + 17,2% PS). | > 8 ans : 24,7% sur les plus-values (PFU 12,8% + PS 17,2%). Abattement annuel possible. |

| Transmission | Capital transmis, mais fiscalité lourde (droits de succession classiques). | Avantage majeur. Transmission hors succession jusqu'à 152 500€ par bénéficiaire. |

| Support d'investissement | Fonds euros, Unités de Compte (UC), ETFs. | Fonds euros, Unités de Compte (UC), ETFs. |

Le PER est-il un produit récent et risqué ?#

Le PER est un produit récent, mais son architecture n'a rien de révolutionnaire. Il reprend le modèle des contrats PERP et Madelin en les simplifiant. Le risque ne vient pas du produit lui-même, mais de son utilisation. Un PER investi à 100% en fonds euros ultra-sécurisés présente un risque de perte en capital quasi-nul, mais un risque de rendement réel négatif face à l'inflation. Selon les données de l'Autorité des Marchés Financiers (AMF), en 2025, près de 60% de l'encours des PER individuels était encore investi en fonds euros, dont le rendement net de frais avoisinait 1,5% en 2024. Avec une inflation structurelle autour de 2% selon l'INSEE, le pouvoir d'achat de cette épargne diminue. Le vrai danger est la sous-performance chronique, pas la volatilité.

L'assurance-vie est-elle dépassée en 2026 ?#

Loin de là. L'assurance-vie reste le premier produit d'épargne des Français, avec un encours total dépassant 1 800 milliards d'euros. Son atout majeur en 2026 est sa résilience face aux incertitudes. Alors que le PER vous enferme dans un objectif unique (la retraite), l'assurance-vie s'adapte à votre vie : besoin de liquidité pour un coup dur, projet immobilier, ou transmission à vos enfants. La faiblesse historique des fonds euros (rendement moyen de 1.8% net en 2024) pousse cependant à repenser son allocation. Les contrats modernes offrent un accès large aux ETFs et aux UC performantes, permettant de construire un véritable portefeuille de capitalisation pour la retraite.

Quelle est la différence fondamentale entre les deux ?#

La différence fondamentale est philosophique. Le PER est un produit "paternaliste" : l'État vous incite fiscalement à épargner, mais en contrepartie, il verrouille votre argent jusqu'à la retraite et oriente souvent sa sortie vers une rente (qui dépend de taux techniques souvent défavorables). L'assurance-vie est un produit "libertaire" : vous épargnez sans incitation immédiate, mais vous restez propriétaire et maître de votre capital. Ce conflit entre incitation et liberté est au cœur du comparatif épargne retraite.

Comment fonctionne l'avantage fiscal du PER ?#

L'avantage fiscal à l'entrée est le principal argument de vente du PER. Pour un PER individuel, vos versements volontaires ouvrent droit à une réduction d'impôt sur le revenu, dans la limite de 10% de vos revenus professionnels de l'année N-1, avec un plafond absolu (environ 34 432€ pour 2026, sous réserve de revalorisation). Si vous êtes imposé à 30%, verser 10 000€ sur votre PER réduit votre impôt de 3 000€. C'est efficace, mais c'est un prêt. Vous devrez rendre cet avantage, avec les intérêts de vos gains, à la sortie, lors de votre fiscalité retraite 2026. C'est un report d'imposition, pas une exonération.

La force du PER réside dans cet effet de levier immédiat pour les hauts revenus. La faiblesse de l'assurance-vie est l'absence de cet avantage. Mais cette absence est aussi une force : l'argent que vous y mettez est déjà net d'impôt, et les gains seront moins taxés à la sortie dans de nombreux cas. Pour bien préparer votre avenir, comprendre ces mécanismes est essentiel. Notre guide pour préparer sa retraite par l'épargne détaille ces stratégies.

Pourquoi ce choix est crucial pour votre retraite en 2026#

Choisir entre un PER et une assurance-vie n'est pas une question de préférence mineure. C'est un choix structurant qui va impacter votre niveau de vie à la retraite, votre capacité à faire face aux imprévus, et le patrimoine que vous transmettrez. Dans un contexte où le système par rédistribution montre ses limites, votre épargne personnelle devient votre première ligne de défense.

Pourquoi la répartition ne suffit plus ?#

Le système par répartition, financé par vos cotisations sociales, promet une pension basée sur vos meilleures années de salaire. La réalité est moins rose. Le taux de remplacement net (pension nette / dernier salaire net) pour un salarié du privé à carrière complète est tombé à environ 51% selon le Conseil d'Orientation des Retraites (COR). Pour un dernier salaire net de 3 000€, cela signifie une pension de 1 530€. L'écart, 1 470€, doit être comblé par votre épargne. Que cet argent soit sur un PER ou une assurance-vie change tout sur sa disponibilité et sa valeur nette. C'est là que le PER vs assurance vie prend tout son sens.

Quel est l'impact de l'inflation sur votre épargne retraite ?#

L'inflation est le voleur silencieux de votre retraite. Une inflation à 2% divise par deux le pouvoir d'achat de votre capital en 35 ans. En 2024, l'inflation mesurée par l'INSEE était de 2,1%. Les fonds euros, refuge traditionnel, offraient un rendement net similaire, soit un rendement réel proche de zéro. Votre épargne stagne en valeur réelle. Seule une allocation incluant des actifs en croissance (actions via des UC ou ETFs) peut espérer battre l'inflation sur le long terme. Or, la peur du risque et la complexité des PER ou assurances-vie en UC découragent beaucoup d'épargnants. Ils choisissent la sécurité nominale et signent une perte réelle certaine. Notre outil vous permet justement de simuler ce que vos cotisations donneraient en capitalisation.

La fiscalité à la sortie peut-elle tout changer ?#

Absolument. Beaucoup choisissent un PER pour la réduction d'impôt immédiate, sans regarder la sortie. C'est une erreur. Imaginons deux épargnants, Pierre et Sophie, qui partent à la retraite en 2026 avec un gain de 100 000€ sur leur épargne.

- Pierre a un PER. Il sort en capital et paie le Prélèvement Forfaitaire Unique (PFU) à 30% (12,8% d'impôt sur le revenu + 17,2% de prélèvements sociaux). Il reçoit 70 000€ nets.

- Sophie a une assurance-vie de plus de 8 ans. Elle paie 24,7% sur les plus-values seulement (PFU 12,8% + PS 17,2%). Si son investissement de départ était de 50 000€, la plus-value est de 50 000€. L'impôt est de 12 350€. Elle reçoit 87 650€ nets (50 000€ de capital investi net + 37 650€ de gain net).

Sophie garde 17 650€ de plus que Pierre. L'avantage fiscal à l'entrée du PER doit être suffisamment important pour compenser cet écart à la sortie. Pour un contribuable à 11%, c'est rarement le cas. Cette fiscalité retraite 2026 est le paramètre le plus sous-estimé du comparatif épargne retraite.

Comment la liquidité influence-t-elle votre stratégie ?#

La retraite n'est pas un jour fixe, c'est une phase de vie qui peut durer 30 ans ou plus. Selon l'INSEE, l'espérance de vie à 60 ans est de 25,5 ans pour les femmes et 22,1 ans pour les hommes. Avoir son épargne bloquée dans un PER peut être un handicap. Besoin de renover votre logement, d'aider un enfant, de faire face à une dépense de santé ? Avec une assurance-vie, un rachat partiel est possible en quelques jours. Avec un PER, c'est quasi-impossible. Cette illiquidité a un coût optionnel énorme, rarement quantifié par les promoteurs du PER. Pour explorer toutes les options de revenus à la retraite, consultez notre hub dédié aux calculs de pension.

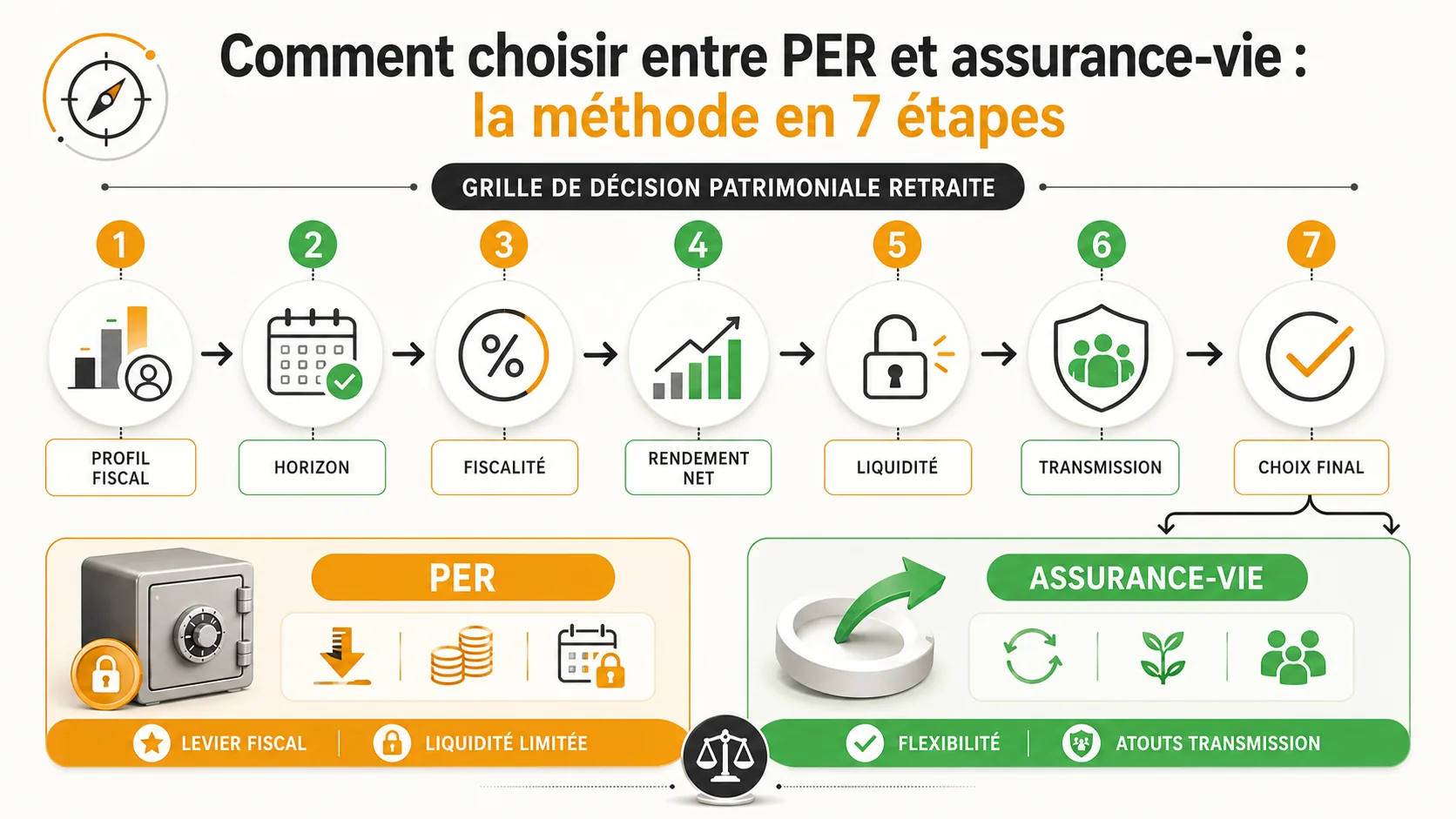

Comment choisir entre PER et assurance-vie : la méthode en 7 étapes#

Choisir entre PER et assurance-vie ne se fait pas à la légère. Suivez cette méthode structurée, basée sur l'analyse de centaines de cas, pour prendre une décision éclairée. Nous l'appelons la "Grille de Décision Patrimoniale Retraite".

Étape 1 : Identifiez votre profil fiscal actuel#

Votre tranche marginale d'imposition (TMI) est le premier filtre. L'avantage du PER est proportionnel à ce taux.

- TMI à 0% ou 11% : L'avantage fiscal du PER est faible (0€ ou 11€ pour 100€ versés). L'assurance-vie, avec sa fiscalité de sortie plus légère, est souvent plus intéressante sur le rendement net final. Vous épargnez avec de l'argent déjà net.

- TMI à 30% : Le PER devient attractif. Une réduction de 30€ d'impôt pour 100€ versé est significative. Il faut ensuite calculer si elle compense la fiscalité de sortie plus lourde.

- TMI à 41% ou 45% : Le PER est très puissant fiscalement à l'entrée. Pour ces profils, il est souvent incontournable dans une stratégie d'optimisation, même en tenant compte du blocage.

Action concrète : Regardez votre avis d'imposition 2025 sur les revenus de 2024. Trouvez votre TMI. C'est votre point de départ dans le PER vs assurance vie.

Étape 2 : Définissez votre horizon et votre objectif de liquidité#

Posez-vous ces questions :

- À quel âge souhaitez-vous prendre votre retraite ? (C'est la date de déblocage théorique du PER).

- Avez-vous besoin d'accéder à cette épargne AVANT cet âge pour un projet (immobilier, reconversion) ?

- Souhaitez-vous disposer librement de votre capital à la retraite (voyages, loisirs) ou préférez-vous une rente garantie à vie ?

Si vous répondez "oui" à la question 2 ou "librement" à la question 3, l'assurance-vie s'impose. Le PER est conçu pour ceux qui acceptent de bloquer l'argent et/ou de le transformer en rente. Notre guide hub retraite aborde ces questions de planification.

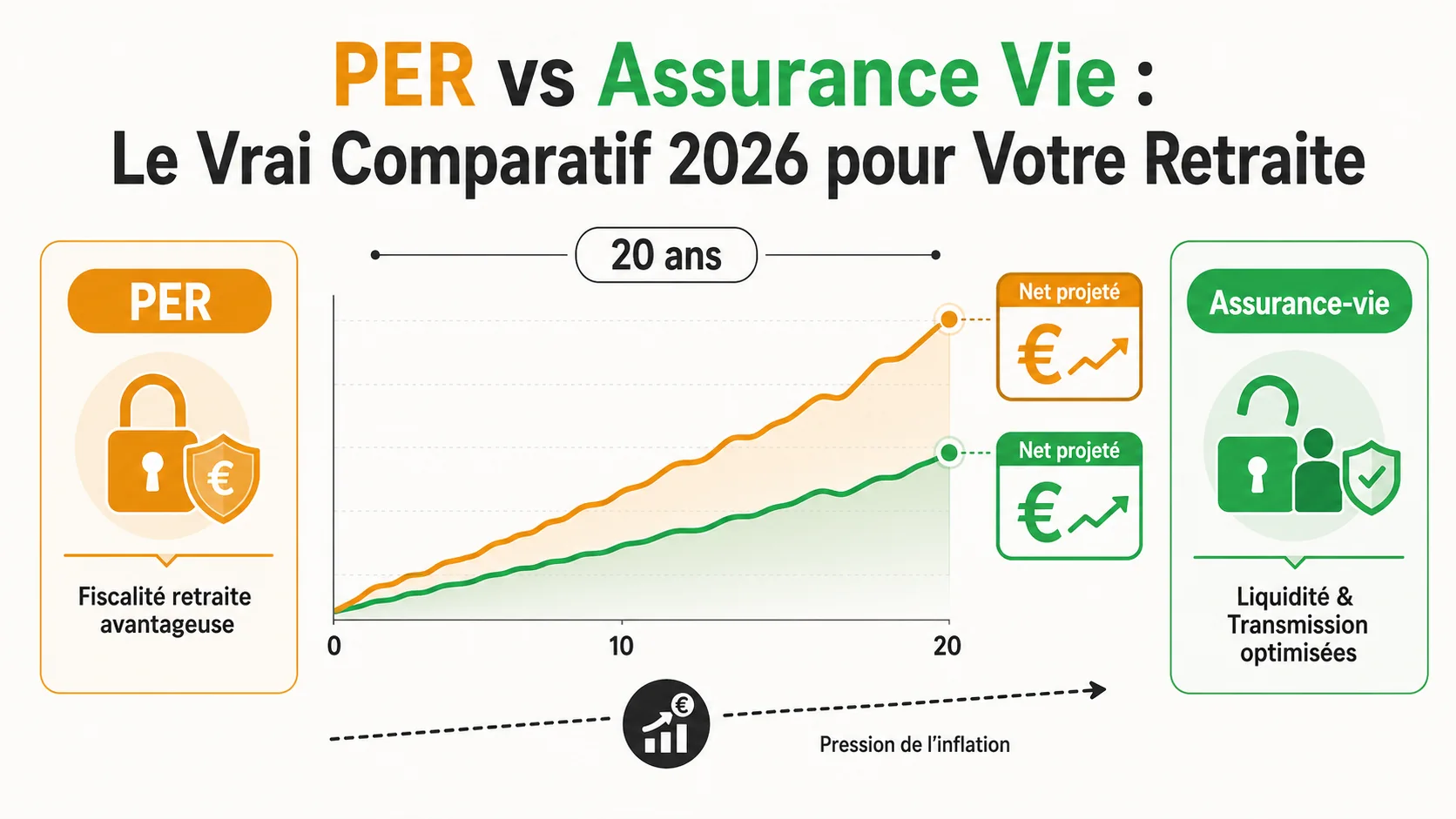

Étape 3 : Calculez le rendement net projeté (scénario clé)#

C'est le cœur de l'analyse. Prenons un exemple chiffré avec un taux de croissance annuel moyen de 4% avant frais, sur 20 ans.

| Scénario | Produit | Versement Annuel | Avantage Fiscal Entrée | Capital Investi Net | Valeur Projetée (avant impôt) | Fiscalité Sortie (Capital) | Valeur Nette Finale |

|---|---|---|---|---|---|---|---|

| TMI 30% | PER | 5 000€ | 1 500€ (30%) | 3 500€ | ~104 000€ | PFU 30% sur TOTAL | ~72 800€ |

| TMI 30% | Assurance-Vie | 3 500€ (même effort net) | 0€ | 3 500€ | ~104 000€ | 24,7% sur PLUS-VALUE | ~89 600€ |

| TMI 11% | PER | 5 000€ | 550€ (11%) | 4 450€ | ~132 300€ | PFU 30% sur TOTAL | ~92 600€ |

| TMI 11% | Assurance-Vie | 4 450€ (même effort net) | 0€ | 4 450€ | ~132 300€ | 24,7% sur PLUS-VALUE | ~113 200€ |

Calculs simplifiés (frais non inclus, croissance linéaire). Illustre le principe.

Observation clé : Même avec un TMI à 30%, l'assurance-vie peut offrir une valeur nette finale supérieure grâce à sa fiscalité allégée sur la plus-value. Pour le PER, l'avantage à l'entrée est noyé par la taxation sur le capital total à la sortie. Ce calcul doit être affiné avec vos paramètres exacts.

Étape 4 : Comparez les frais réels des contrats#

Les frais tuent la performance. Demandez les fiches standardisées (DICI pour le PER, DIC pour l'assurance-vie).

- Frais sur versement : À éviter. Privilégiez les contrats sans frais d'entrée.

- Frais de gestion annuels : C'est le plus important. Sur un fonds en euros, viser <0.6%. Sur des UC, <1% pour des trackers, <1.5% pour des fonds actifs.

- Frais d'arbitrage : Souvent gratuits sur les contrats en ligne.

Un PER collectif d'entreprise peut avoir des frais très bas (négociés par l'employeur). Un PER individuel bancaire peut avoir des frais exorbitants (2% par an). Même combat pour l'assurance-vie. Un contrat avec 1% de frais supplémentaire réduit votre capital final de plus de 20% sur 30 ans.

Étape 5 : Évaluez votre stratégie de transmission#

Voulez-vous transmettre un capital à vos enfants en dehors de l'impôt sur les successions ? C'est un point de rupture total.

- Assurance-vie : C'est son arme fatale. Les sommes versées avant 70 ans et les gains associés peuvent être transmis hors succession, avec un abattement de 152 500€ par bénéficiaire. Au-delà, les droits sont à 20% (ou 31,25%), bien en deçà des tranches marginales de l'IS (45%).

- PER : Le capital du PER fait partie de votre succession. Il est soumis aux droits de succession classiques, après un abattement global de 100 000€ pour un enfant. Les droits peuvent monter jusqu'à 45%.

Si la transmission est une priorité, l'assurance-vie est objectivement imbattable. Le PER n'est pas un outil de transmission.

Étape 6 : Testez votre besoin avec des scénarios de vie#

Faites le test des "Et si ?".

- Et si je perds mon emploi à 55 ans et dois puiser dans mon épargne ? → Assurance-vie.

- Et si les taux des rentes du PER sont à 1% quand je pars à la retraite ? → Assurance-vie (pour sortir en capital).

- Et si je veux acheter un bien locatif à 50 ans ? → Assurance-vie.

- Et si je suis cadre à 45% d'imposition et que je veux réduire mon IR tout en sachant que je n'aurai pas besoin de cet argent avant la retraite ? → PER possible.

Ce test révèle votre tolérance au risque de blocage. Pour un salarié visant un certain confort, comprendre [quelle retraite avec un salaire de 4000 eurosTYPOGRAPHYPROTECTED13TOKEN peut aider à dimensionner le besoin.

Étape 7 : Prenez une décision et agissez#

Ne restez pas dans l'inaction. Voici une synthèse décisionnelle :

| Votre Profil | Recommandation Prioritaire | Raison Principale |

|---|---|---|

| TMI ≥ 30%, besoin de réduire l'IR, pas besoin de liquidité avant retraite | PER (en comparant les frais) | L'avantage fiscal immédiat est fort, le blocage n'est pas un problème. |

| TMI ≤ 11%, ou besoin de liquidité/transmission | Assurance-Vie (contrat moderne en ligne) | Meilleur rendement net, liberté totale, transmission optimisée. |

| Salarié avec PER collectif d'entreprise à frais très bas | Versez au moins le matching employeur | C'est de l'argent gratuit. Complétez ensuite avec une assurance-vie personnelle. |

| Indépendant / Chef d'entreprise | Les deux. PER pour l'IR + Assurance-vie pour la poche de liquidité. | Besoin d'optimisation fiscale ET de flexibilité. |

La clé est souvent la diversification. Avoir un PER pour l'avantage fiscal et une assurance-vie bien garnie pour la flexibilité et la transmission est une stratégie robuste. Ne mettez pas tous vos œufs dans le même panier, surtout si ce panier est verrouillé.

Stratégies avancées pour optimiser votre épargne retraite#

![Tableau de bord avancé montrant un portefeuille mixte PER/Assurance-Vie avec différentes allocations d'actifsTYPOGRAPHYPROTECTED14TOKEN

Une fois le véhicule choisi, l'optimisation commence. Voici des stratégies que nous voyons chez les épargnants les plus performants, au-delà du simple PER vs assurance vie.

L'arbitrage fiscal PER/Assurance-Vie en fin de carrière#

En approchant de la retraite, votre TMI peut baisser (fin des revenus professionnels). Une stratégie avancée consiste à cesser les versements PER et à basculer votre épargne future sur l'assurance-vie. Pourquoi ? L'avantage à l'entrée du PER devient faible (TMI basse), tandis que son inconvénient à la sortie (30% sur le total) reste élevé. Mieux vaut épargner sur l'assurance-vie pour bénéficier du taux à 24,7% sur la seule plus-value au moment des rachats. Cette stratégie nécessite une projection fine de vos revenus futurs.

La construction d'un portefeuille dual-core#

Ne pensez pas "ou PER, ou assurance-vie". Pensez "PER ET assurance-vie" avec des rôles distincts.

- Le PER (le coffre-fort fiscal) : Alimenté régulièrement pour l'avantage fiscal. Investi de façon simple et robuste (un fonds actions monde type ETF, un fonds euros). On n'y touche pas. Objectif : capital à la retraite.

- L'Assurance-Vie (le compte de projet et de transmission) : Alimenté avec le reste de votre capacité d'épargne. Plus tactique. Peut contenir une poche de liquidité (fonds euros), une poche de croissance (UC), et sert de support pour les rachats partiels et la transmission.

Cette séparation des fonctions clarifie la gestion et réduit le stress. Vous savez où est l'argent "bloqué mais fiscalisé" et l'argent "libre et transmissible".

Comment négocier les frais de son PER professionnel ?#

Si vous avez un PERECO, vous avez un pouvoir de négociation collectif. Rapprochez-vous du CSE ou des représentants du personnel. Les frais des PER collectifs sont souvent opaques. Demandez la transparence sur les frais de gestion annuels de l'ensemble des supports. Une pression collective peut faire baisser ces frais de plusieurs dizaines de points de base, ce qui a un impact colossal sur le capital final de tous les salariés. C'est un levier sous-utilisé.

L'utilisation de l'assurance-vie comme filet de sécurité avant la retraite#

Avant de débloquer votre PER à la retraite, constituez un matelas de sécurité sur votre assurance-vie. Pendant les 3-5 ans avant votre départ, orientez votre épargne vers le fonds euros de votre assurance-vie. À la retraite, vous pourrez ainsi laisser votre PER investi en UC (pour continuer à croître) tout en ayant une réserve immédiatement disponible sur votre assurance-vie pour vos premières années de retraite, sans avoir à vendre d'actifs risqués au mauvais moment. C'est une stratégie de "séquençage des retraits" qui optimise la longévité de votre portefeuille.

Points clés à retenir#

- Le PER vs assurance vie n'est pas un match à somme nulle ; le bon choix dépend de votre TMI, de votre besoin de liquidité et de votre objectif de transmission.

- L'avantage fiscal à l'entrée du PER est un prêt à l'État que vous remboursez à la sortie via une taxation à 30% sur l'intégralité du capital retiré.

- L'assurance-vie offre un rendement net souvent supérieur grâce à une fiscalité à 24,7% sur les seules plus-values après 8 ans.

- La liquidité est l'atout majeur de l'assurance-vie et le point faible structurel du PER, dont les déblocages anticipés sont très limités.

- Pour la transmission, l'assurance-vie est imbattable avec un abattement de 152 500€ par bénéficiaire hors succession.

- Les frais annuels sont le premier critère de sélection d'un contrat, qu'il s'agisse d'un PER ou d'une assurance-vie ; visez moins de 1% par an.

- Une stratégie gagnante combine souvent les deux : un PER pour l'optimisation fiscale immédiate (TMI élevée) et une assurance-vie pour la flexibilité et la transmission.

Questions fréquentes sur PER vs assurance vie#

PER ou assurance-vie, quel est le meilleur choix pour ma retraite en 2026 ?#

Il n'y a pas de réponse universelle. Le PER est meilleur pour les hauts revenus (TMI ≥ 30%) souhaitant réduire leur impôt immédiatement et qui acceptent une sortie en rente ou un blocage long terme. L'assurance-vie est supérieure pour la liquidité, la transmission et pour les profils à TMI basse souhaitant un accès libre à leur capital. Faites le calcul du rendement net avec votre propre situation.

Quel est le rendement net d'un PER par rapport à une assurance-vie ?#

Le rendement net dépend cruciellement de la fiscalité à la sortie. Avec une sortie en capital après 5 ans, un PER est imposé à 30% sur le total retiré. Une assurance-vie de plus de 8 ans est taxée à 24,7% sur les seules plus-values. Sur un gain de 100 000€, le PER laisse 70 000€ nets, l'assurance-vie peut laisser plus de 75 000€ nets, voire davantage si une partie du capital est non imposable. L'assurance-vie offre souvent un rendement

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.